Investidores de mercados emergentes (EM) precisam usar dois chapéus simultaneamente: o de analista de ações bottom-up em busca de identificar as empresas privadas inovadoras que provavelmente impulsionarão o crescimento econômico futuro dessas regiões e o de observador atento da política macroeconômica de um país, pois essa esfera afeta consideravelmente o ambiente de negócios e, portanto, os retornos de investimento.

Na segunda parte de uma série de duas partes, exploramos os condutores macroeconômicos dos países EM e identificamos quais membros se destacam bem nesses critérios, bem como aqueles que ainda têm que aprender as lições difíceis experimentadas ao longo das décadas anteriores.

Gestão Macroeconômica

As décadas de 1970 a 1990 foram um período desafiador para os EMs, com vários exemplos de "gols contra", como sistemas bancários mal regulamentados ou gastos governamentais absurdamente financiados. Mais recentemente, essas regiões tiveram que lidar com danos colaterais de uma Crise Financeira Global (originada no mundo desenvolvido), o Brexit e uma pandemia global seguida por um ciclo de aperto monetário sem precedentes nos EUA. Em geral, os EMs navegaram bem por esses desafios com poucas - se houver - crises soberanas ou bancárias. No entanto, existem diferenças claras na gestão macroeconômica que têm o potencial de minar as perspectivas de crescimento de certos países.

A gestão fiscal sólida está inextricavelmente ligada às perspectivas econômicas de longo prazo de um país. Isso é especialmente verdadeiro para os EMs. No entanto, a estabilidade macroeconômica pode se provar uma tarefa assustadora. Instituições como os corpos legislativos e os bancos centrais frequentemente carecem de experiência - ou coragem - para manter um curso fiscal ou monetário estável. Acrescente-se a isso a necessidade desses países de investir pesadamente durante os estágios iniciais do desenvolvimento econômico, o que pode levar a desequilíbrios.

Alguns dos indicadores mais relevantes para avaliar a estabilidade fiscal incluem a dívida pública, os saldos orçamentários e a conta corrente. Outros fatores relacionados que valem a pena monitorar incluem a volatilidade da moeda, a poupança nacional e a oferta de dinheiro. Talvez menos quantificáveis, mas também importantes, sejam as métricas sobre a facilidade de fazer negócios e a exposição de um país ao risco geopolítico.

Contas governamentais

O Quadro 1 apresenta a dívida pública, o saldo orçamentário e as receitas de vários países EM como uma parcela do produto interno bruto (PIB). Taiwan, Arábia Saudita, Vietnã, Turquia e Indonésia alcançaram um bom equilíbrio. A dívida pública nesses países está em níveis razoáveis, e o peso das receitas governamentais não é muito grande. China, Brasil e África do Sul, por outro lado, estão em águas turbulentas. Se incluirmos as obrigações do governo local e os itens fora do balanço, a posição da China provavelmente é ainda mais preocupante do que parece inicialmente. O Brasil merece atenção especial, pois o arcabouço fiscal do país pode se tornar mais diluído sob o presidente Luiz Inácio Lula da Silva. Agravando as questões está a já alta carga tributária do país.

Quadro 1: Gestão fiscal ordenada pela expectativa do FMI para Dívida/PIB dos governos em 2028E

Contas externas

As contas externas representam tanto oportunidades quanto vulnerabilidades para os EMs. Considerável investimento é necessário quando os países buscam expandir a capacidade econômica. Em muitos casos, o investimento excede a poupança nacional. Consequentemente, os EMs nesta fase frequentemente registram déficits significativos na conta corrente, pois precisam importar poupanças excedentes de outras regiões. A relação entre investimento em ativos fixos e a conta externa é uma lei de ferro da macroeconomia. O preço do aumento da capacidade e produtividade, no entanto, é a vulnerabilidade a ajustes cambiais e fluxos de capital.

Como um país financia um déficit na conta corrente é importante. O investimento estrangeiro direto (IED) de longo prazo e mais estável é preferível aos fluxos de portfólio caprichosos de investidores estrangeiros em títulos e ações. Tipicamente, um déficit persistentemente acima da faixa de 3% a 4% é problemático, especialmente em períodos em que os investidores em títulos são atraídos para taxas relativamente atrativas nos mercados desenvolvidos. Além disso, um grande déficit na conta corrente pode ser um sinal de que uma economia está superaquecendo, pois o investimento supera o potencial econômico.

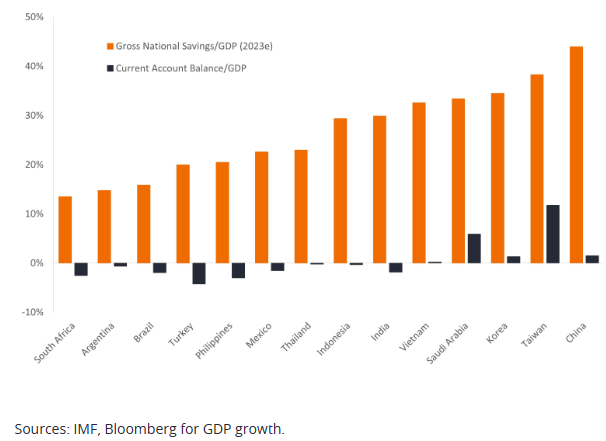

Conforme ilustrado no Quadro 2, Brasil, Argentina, Turquia e África do Sul parecem vulneráveis nessa área, dada sua poupança nacional modesta. O crescimento impulsionado por exportações mascara problemas que o Brasil pode enfrentar uma vez que o consumo doméstico, à beira da recessão, é revivido. Tudo igual, esperaríamos que seu déficit na conta corrente aumentasse.

Quadro 2: Poupança, Conta Corrente e Crescimento Ordenados por Poupança Nacional

Disciplina monetária

Contenção prudente das pressões inflacionárias por meio de políticas monetárias apropriadas é outra característica de uma gestão macro responsável. A história demonstra a importância da independência dos bancos centrais, já que os governos podem ser tentados a inclinar a balança política quando enfrentam eleições. Argentina e Turquia falham nesse quesito. Em contraste, a Ásia do Norte tem uma credibilidade conquistada a duras penas na luta contra a inflação. México, Filipinas e Indonésia também são respeitáveis nessa categoria.

Quadro 3: Gerenciamento Monetário Classificado por Crescimento Máximo da Oferta Monetária Mensal em 2020

Até mesmo quando se considera o aumento da oferta de dinheiro durante o pico da pandemia de COVID-19, alguns países foram relaxados com a disciplina monetária, o que muitas vezes resultou em períodos de inflação muito elevada.

Volatilidade da moeda

Outra medida para avaliar a gestão macro é a volatilidade da moeda. Todos os países EM manipulam suas moedas em graus variados. E embora o mercado eventualmente prevaleça, o processo pode criar dores de cabeça para os investidores. Um país com alta volatilidade cambial mina o crescimento ao encorajar a fuga de capital doméstico e desencorajar os fluxos de portfólio estrangeiro e IED. Nesse aspecto, não deve ser surpresa que Argentina, África do Sul e Brasil pontuem mal, enquanto Vietnã, China e Taiwan impressionam.

Quadro 4: Volatilidade Anual do Câmbio Ordenada pela Volatilidade Anualizada ao Longo de 15 Anos

Facilidade de fazer negócios

Boa governança também pode ser definida como a capacidade do governo de criar um ambiente de negócios acolhedor. Regimes fiscais e tarifários complicados, processos de licenciamento difíceis e execução de contratos desafiadora são todos exemplos de má governança que podem minar a tomada de riscos e, portanto, a capacidade de crescimento de uma economia.

O Quadro 5 ilustra que Coreia e Taiwan estão muito à frente do grupo nos rankings globais de Facilidade de Fazer Negócios do Banco Mundial de 2020. Considerações metodológicas nos fazem questionar a posição favorável da China. Na retaguarda estão Argentina, Brasil e África do Sul. A situação do Brasil, no entanto, transmite uma lição importante: enquanto a reforma fiscal representa o mínimo necessário, uma estabilização mais duradoura viria na forma de infraestrutura, educação e regime tributário melhorados. Infelizmente, nenhum lado do espectro político parece capaz de entregar isso.

Quadro 5: Ranking Global do Banco Mundial de Facilidade em Fazer Negócios

Geopolítica: O Fim de uma Era

A era da globalização se reverteu, e a economia global está se encaminhando para um futuro multipolar, governado mais por considerações geopolíticas e políticas industriais do que por dinâmicas de mercado puras. O exemplo mais marcante é o sonho moribundo de se envolver - e potencialmente reformar - a China. Consequentemente, o gigante asiático terá mais dificuldade para dar o salto de renda média para alta, pois perde acesso à tecnologia ocidental mais avançada, especialmente no espaço de semicondutores.

Em muitos casos, os formuladores de políticas dos EM terão que decidir em qual esfera comercial pretendem operar. Alguns terão que encontrar maneiras de mitigar o colapso dos relacionamentos existentes. E embora substituir uma arquitetura comercial global por várias regionais represente um passo atrás em eficiências, haverá beneficiários. Vietnã, Índia, Indonésia e México parecem estar bem posicionados para capitalizar a mudança longe da dependência da China.

Resumindo

Com base em indicadores macroeconômicos-chave, que são reflexo das políticas e prioridades governamentais, Vietnã, Taiwan e Índia se destacam entre seus pares EM. Menções honrosas vão para México, Tailândia, Coreia do Sul e Chile. Turquia e África do Sul pontuam desfavoravelmente. Apesar de sua abundância material, Brasil e Argentina continuam enfrentando desafios criados por eles mesmos. Por razões óbvias, a Rússia se retirou da consideração. Talvez o mais importante - dado o seu tamanho dentro do benchmark EM - é que muitos dos aspectos positivos da China estão sendo cada vez mais anulados por uma posição fiscal deteriorante, à medida que ela navega por um grande excesso de dívida, enfraquecimento do potencial produtivo e preocupantes desafios de governança, enquanto prioriza o serviço nacional em detrimento da maximização do valor para os acionistas.

Como mencionado na primeira parte desta série, empresas inovadoras capazes de aumentar os lucros mais rápido que o crescimento do PIB mais amplo podem ser encontradas em qualquer país EM. Mas a política importa, assim como os ingredientes delineados na equação de crescimento. Concentrar a seleção de segurança nos países que priorizam políticas macroeconômicas sólidas e pró-crescimento aumenta as chances de encontrar empresas capazes de compor lucros ao longo de um horizonte mais longo, ao mesmo tempo em que reduz a exposição potencial aos resultados desfavoráveis que pontuaram a história dos investimentos em EM.

Encontre dados avançados de ações de países emergentes com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+