O Índice Beta é um termo usado em finanças para medir a volatilidade, ou risco sistemático, de um ativo ou portfólio em comparação com o mercado como um todo. É um componente chave do Modelo de Precificação de Ativos de Capital (CAPM, na sigla em inglês), uma equação usada para determinar o retorno esperado de um ativo.

O que é o Índice Beta?

Beta é uma medida estatística que compara a volatilidade dos movimentos de preço de uma ação específica com o mercado geral. De forma simplificada, ele indica quanto o preço de uma segurança específica irá se mover em relação aos movimentos do mercado. Um beta de 1.0 indica que o preço da segurança se moverá com o mercado. Um beta menor que 1.0 sugere que a segurança será menos volátil que o mercado, enquanto um beta maior que 1.0 indica que a segurança será mais volátil.

Como calcular o beta?

O beta é calculado usando análise de regressão. Essa técnica estatística estima a relação entre uma variável dependente (os retornos da ação) e uma variável independente (os retornos do mercado). Geralmente, é calculado usando dados históricos de preços da ação e do índice de referência. A fórmula do Beta é a seguinte:

Beta = Covariância (Retorno da segurança, Retorno do mercado) / Variância (Retorno do mercado)

Nesta fórmula,

- Covariância mede como os retornos da ação se movem em relação aos retornos do mercado.

- Variância refere-se à variabilidade do retorno do mercado.

Exemplo de cálculo do beta

Vamos considerar um exemplo para ilustrar o cálculo do Beta:

- Retornos da ação: a ação tem um retorno médio de 8% ao ano.

- Retornos do mercado: o índice de mercado (por exemplo, S&P 500) tem um retorno médio de 6% ao ano.

- Covariância: a covariância dos retornos da ação e do mercado é 0,04.

- Variância: a variância dos retornos de mercado é 0,02.

Usando a fórmula:

Beta = 0,04 / 0,02 = 2,0

Neste exemplo, a ação tem um beta de 2,0, indicando que é duas vezes mais volátil que o mercado. Se o mercado aumentar em 10%, a ação provavelmente subirá 20%. Inversamente, se o mercado cair 10%, a ação pode cair 20%.

Por que o beta é importante para os investimentos?

O beta exerce um papel importante nas decisões de investimento, pois permite aos investidores avaliar o risco e o potencial de retorno de um ativo em relação aos movimentos do mercado. Abaixo estão as principais razões pelas quais o Beta é importante:

Avaliação de Risco

A gestão de risco é uma consideração central para os investidores. Um portfólio composto inteiramente por ações de alto beta pode ser altamente volátil e sujeito a grandes flutuações de mercado. Inversamente, um portfólio com ações principalmente de baixo beta pode oferecer estabilidade, mas potencialmente limitar os retornos. Equilibrar ativos de alto e baixo beta permite que os investidores adaptem seus portfólios às suas preferências de risco-retorno específicas.

Diversificação do Portfólio

O beta tem um papel fundamental na diversificação de carteira. Ao incluir uma mistura de ativos com valores beta variados, os investidores podem criar um portfólio equilibrado que se alinha com suas preferências de risco. Um portfólio bem diversificado pode reduzir o risco geral e melhorar as chances de alcançar um retorno de investimento consistente.

Modelo de Precificação de Ativos de Capital (CAPM)

O beta é um componente essencial do CAPM, um modelo usado para calcular retornos esperados com base no risco de um ativo em relação ao mercado. Isso ajuda os investidores a tomar decisões informadas sobre quais ativos incluir em seus portfólios.

Beta e rotação setorial

O beta pode ser particularmente útil em estratégias de rotação setorial. Diferentes setores da economia podem ter vários valores beta. Durante ciclos econômicos, alguns setores desempenham melhor que outros. Os investidores podem usar o beta para determinar quais setores sobrecarregar ou sub-representar em seus portfólios, dependendo de suas perspectivas para o mercado mais amplo.

Previsão de desempenho

Espera-se que uma ação com beta elevado apresente maiores flutuações de preço. Os investidores podem prever como um ativo se comportará em diferentes condições de mercado, permitindo ajustar sua estratégia conforme necessário.

Decisões estratégicas de investimento

O beta ajuda os investidores a alinhar seus investimentos com sua tolerância ao risco e perspectivas de mercado. Por exemplo, investidores conservadores podem preferir ações de baixo Beta, enquanto aqueles que buscam maiores retornos podem investir em ativos de alto beta.

Como interpretar o beta?

Interpretar o Beta ajuda os investidores a entender como uma ação provavelmente se comportará em relação aos movimentos do mercado. Um beta de 1 indica que o preço da ação provavelmente se moverá em linha com o mercado. Um beta maior que 1 significa que a ação é mais volátil que o mercado, enquanto um beta menor que 1 indica que a ação é menos volátil. Os investidores utilizam o beta para avaliar o risco associado a ações individuais ou portfólios em comparação com os movimentos de mercado mais amplos.

Aqui está como interpretar diferentes valores de beta:

- Beta de 1: O preço da ação se move em sincronia com o mercado. Tem risco médio do mercado e geralmente reflete o desempenho do mercado geral.

- Beta maior que 1: Um Beta acima de 1 significa que a ação é mais volátil que o mercado. Pode oferecer retornos mais altos, mas também maior risco, tornando-se mais sensível às oscilações do mercado.

- Beta menor que 1: Um Beta menor que 1 significa que a ação é menos volátil que o mercado. Tipicamente, oferece retornos mais baixos, mas também tem menor risco, tornando-a atraente para investidores conservadores.

- Beta negativo: Um Beta menor que 0 indica que o ativo se move na direção oposta ao mercado. Embora raro, ativos de Beta negativo podem servir como um hedge contra quedas do mercado.

- Ações de alto Beta: Ações com Betas superiores a 1 são consideradas de alto risco e alta recompensa. Elas tendem a se mover acentuadamente em resposta a mudanças de mercado, tornando-as adequadas para investidores agressivos.

O que é um bom Índice Beta?

Um “bom” beta é subjetivo e depende dos objetivos individuais do investidor, tolerância ao risco e estratégia de investimento. Geralmente, o valor de beta certo se alinha com a abordagem do investidor para equilibrar risco e retorno. Aqui está um resumo de diferentes perspectivas:

- Tolerância ao Risco: Para investidores conservadores que priorizam a estabilidade, um beta baixo (abaixo de 1) pode ser mais adequado. Essas ações tendem a experimentar menos flutuações em comparação com o mercado, oferecendo uma opção mais segura e menos volátil. Inversamente, investidores em busca de risco podem procurar betas mais altos (acima de 1), visando crescimento mais agressivo, sabendo que isso vem com risco elevado.

- Horizonte de Investimento: Um investidor de longo prazo pode se sentir confortável com um beta próximo ou acima de 1, já que a volatilidade do mercado tende a suavizar ao longo do tempo. Os traders de curto prazo ou aqueles que buscam retornos rápidos podem preferir ações com betas mais altos para aproveitar movimentos rápidos do mercado.

- Condições de Mercado: Em mercados voláteis ou em baixa, ações de baixo Beta são frequentemente mais atraentes porque são menos afetadas por mudanças repentinas de mercado. Em contraste, durante períodos de alta, ações de alto Beta podem ter um desempenho melhor devido à sua resposta amplificada às tendências de mercado em alta.

- Objetivos de Diversificação: Um portfólio bem diversificado geralmente equilibra vários valores de Beta. Por exemplo, combinar ações estáveis de baixo Beta com ações orientadas ao crescimento de alto Beta ajuda a mitigar riscos enquanto capitaliza potenciais ganhos, criando um perfil de risco-retorno mais suave.

- Especificidades do Setor: Alguns setores naturalmente apresentam Betas mais altos ou mais baixos. Indústrias de alto crescimento, como tecnologia, geralmente têm Betas mais altos, refletindo sua volatilidade, enquanto setores defensivos, como utilidades ou bens de consumo, usualmente apresentam Betas mais baixos. Assim, um bom Beta também é dependente do contexto da exposição do investidor ao setor.

Em última análise, um bom Beta é aquele que se encaixa em sua estratégia de investimento pessoal, perfil de risco e perspectiva de mercado, ajudando-o a alcançar seus objetivos financeiros desejados.

Economize tempo com IA: analise qualquer gráfico com apenas um clique 📊⏱️

O mercado se move rápido, então garanta que seus insights sejam mais rápidos. Acesse a análise técnica instantânea do WarrenAI junto com todas as ferramentas do InvestingPro, incluindo cálculos de preço justo, saúde financeira e ProPicks IA.

Ao contrário de outras IAs que só analisam números, WarrenAI identifica os padrões visuais dos gráicos que determinam o sucesso ou fracasso das operações.

Limitações do beta

Embora o beta seja uma métrica amplamente utilizada para avaliar o risco de investimento, possui várias limitações que os investidores devem estar cientes:

Dados Históricos

O beta é baseado em dados históricos, o que significa que pode não prever com precisão o desempenho futuro. O desempenho passado pode, às vezes, ser um indicador ruim de como um ativo se comportará no futuro.

Ignora Riscos Específicos da Empresa

O beta foca no risco de mercado e não leva em consideração riscos específicos da empresa, como mudanças na administração, lançamentos de produtos ou problemas operacionais. Esses riscos podem impactar o desempenho de uma ação independentemente do mercado.

Relações Não Lineares

O beta assume uma relação linear entre os retornos de uma ação e os retornos do mercado. No entanto, a correlação pode não ser sempre linear, especialmente em condições de mercado voláteis ou extremas.

Volatilidade de Curto Prazo

O beta nem sempre captura movimentos de preços de curto prazo com precisão, já que é calculado ao longo de um período mais longo. Flutuações de curto prazo podem não corresponder sempre ao valor de Beta.

Diferentes Indústrias e Setores

Os valores de Beta podem variar significativamente entre as indústrias. Por exemplo, ações de tecnologia tendem a ter Betas mais altos do que ações de utilidade. É importante considerar o setor ao avaliar o valor de Beta de uma ação.

Beta e o Modelo de Precificação de Ativos de Capital

O Modelo de Precificação de Ativos de Capital (CAPM) é uma teoria fundamental em finanças modernas que ajuda os investidores a determinar o retorno esperado de um ativo, com base em seu risco em relação ao mercado mais amplo. No centro do CAPM está o conceito de Beta, que desempenha um papel crucial na medição do risco de um ativo e no cálculo de seu retorno esperado. Vamos explorar como Beta e CAPM estão interligados.

O que é CAPM?

O Modelo de Precificação de Ativos de Capital é uma ferramenta usada para calcular o retorno esperado de um investimento, considerando seu risco em relação ao mercado como um todo. A fórmula para o CAPM é:

Retorno Esperado (ER) = Taxa Livre de Risco (RF) + β(Retorno do Mercado (RM) − Taxa Livre de Risco (RF))

Onde:

- ER é o retorno esperado do ativo.

- RF é a taxa livre de risco, frequentemente representada pelo retorno sobre títulos do governo.

- RM é o retorno esperado do mercado, tipicamente o retorno em um índice de mercado amplo como o S&P 500.

- Beta (β) é a sensibilidade do ativo aos movimentos do mercado.

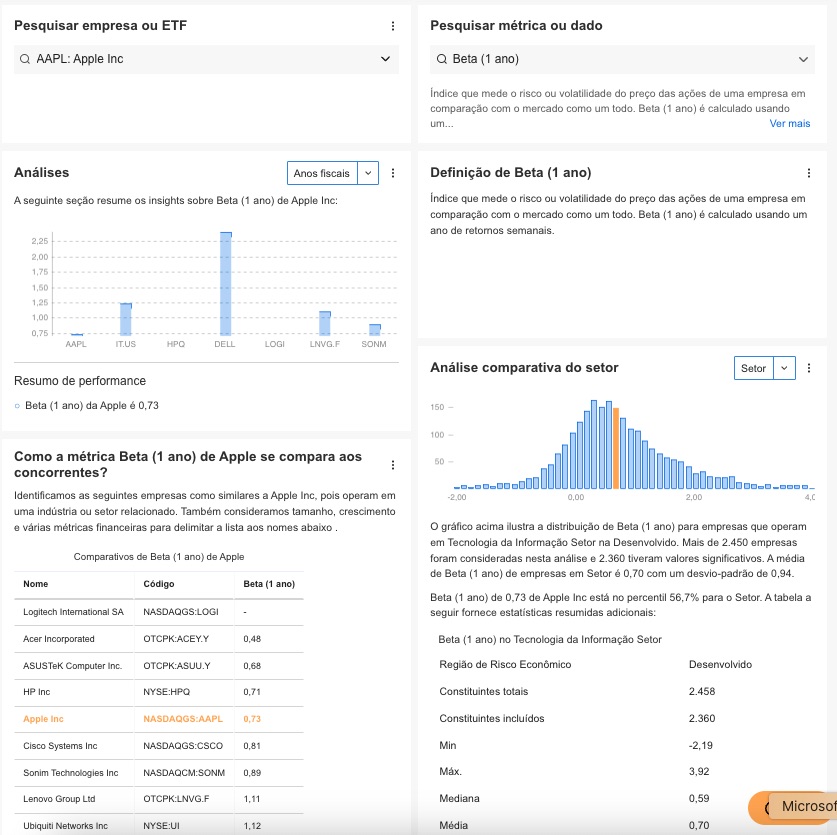

Como encontrar o Índice Beta?

O InvestingPro oferece insights detalhados sobre o Beta das empresas, incluindo benchmarks setoriais e análise de concorrentes.

InvestingPro+: Acesse agora dados do Beta

Use o InvestingPro para Superar o Mercado! 🛠️📈

Obtenha acesso instantâneo a mais de 1,2 mil métricas fundamentalistas para milhares de empresas listadas. Além disso:

- Ferramentas de comparação de concorrentes

- Avalie ações com 14+ modelos financeiros comprovados

- Copie escolhas de ações e ponderações dos principais investidores (incluindo Warren Buffett)

- Use filtros para encontrar ações que correspondam perfeitamente à sua estratégia

Perguntas sobre o Beta

O que significa um Beta de 0?

Um beta de 0 significa que o preço da segurança não está correlacionado com os movimentos do mercado. Em outras palavras, mudanças no mercado não têm impacto no preço da segurança.

Um beta alto é bom ou ruim?

Um beta alto não é inerentemente bom ou ruim—depende da tolerância ao risco do investidor. Ações de alto beta são mais arriscadas, mas podem oferecer retornos mais altos, enquanto ações de baixo beta são menos arriscadas, mas podem render retornos menores.

O beta pode ser negativo?

Sim, o beta pode ser negativo. Um beta negativo indica que a ação se move na direção oposta ao mercado. Isso pode ser benéfico em um mercado em declínio.

Como o beta é usado na gestão de portfólio?

Na gestão de portfólio, o beta é usado para construir um portfólio que corresponda à tolerância ao risco do investidor. Combinando seguranças com diferentes betas, o risco geral de um portfólio pode ser gerenciado.

Como o Beta é usado no Modelo de Precificação de Ativos de Capital (CAPM)?

No CAPM, o Beta é usado para calcular o retorno esperado de um ativo com base no seu risco em comparação com o mercado. Isso ajuda os investidores a avaliar se um ativo vale o risco.

O Beta pode ser usado para um portfólio diversificado?

Sim, o Beta é útil para analisar o risco de um portfólio diversificado. Ele ajuda a avaliar como o portfólio reagirá às mudanças do mercado com base nos valores de Beta de seus componentes individuais.

Descubra sobre como analisar ações e usar IA para investimentos