+48% em apenas 2 dias — e você ficou de fora!

- Embora úteis, as métricas onchain por si só são insuficientes para a avaliação do Bitcoin, já que uma grande parte das negociações e mudanças de propriedade agora ocorre offchain (fora da blockchain).

- Os ETFs (que detêm 7% da oferta), os mercados de futuros e as condições macroeconômicas agora impulsionam significativamente a descoberta de preço do Bitcoin, à medida que a atividade de derivativos se expande acentuadamente.

- Avaliar o Bitcoin agora exige uma abordagem combinada: analisar indicadores onchain juntamente com indicadores offchain, como fluxos de ETF, posicionamento de futuros e sinais de liquidez macro.

Durante a primeira década de existência do Bitcoin, as métricas onchain (na blockchain) forneciam uma visão confiável do comportamento dos investidores e dos ciclos de mercado, já que quase todas as negociações e transferências ocorriam diretamente na blockchain. Essa era de avaliação chegou ao fim no início de 2024, quando a introdução dos fundos negociados em bolsa (ETFs) de Bitcoin spot (à vista) nos EUA remodelou o mercado. De repente, os dados de mercado offchain (fora da blockchain) se tornaram um fator crucial, pois os investidores ganharam um ponto de entrada alternativo no mercado de Bitcoin. Embora os ETFs tenham desencadeado a necessidade de uma nova era de avaliação do Bitcoin, os mercados de futuros e as condições macroeconômicas também desempenham um papel. Essa mudança levanta uma questão importante: os indicadores onchain ainda podem fornecer uma imagem clara das condições do mercado, ou eles agora devem ser combinados com dados offchain para se entender a avaliação?

Como funcionava a avaliação antes dos ETFs

Antes da existência dos ETFs, quase toda a atividade econômica era visível na blockchain do Bitcoin. Com quase toda a atividade do mercado disponível em um só lugar, os seguintes foram indicadores-chave do valor da blockchain:

-

Relação Valor de Mercado para Valor Realizado (Market Value to Realized Value Ratio), que funciona de forma semelhante a uma Relação Preço-Lucro (Price-to-Book Ratio) nos mercados tradicionais e é comumente conhecida como MVRV. O MVRV mostrava quando o mercado negociava muito acima ou abaixo do seu custo base agregado.

-

Medidas de lucro e perda não realizados na rede, chamadas de Lucro ou Prejuízo Não Realizado Líquido (Net Unrealized Profit or Loss ou NUPL), também desempenhavam um papel importante. O NUPL capturava períodos de otimismo ou estresse generalizados.

-

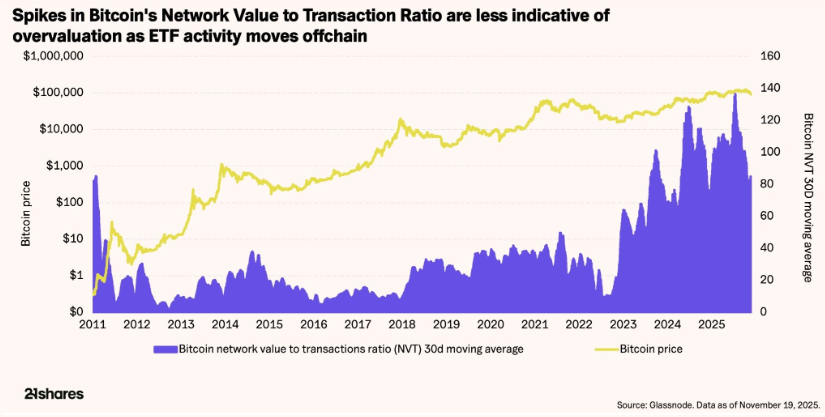

Relação Valor da Rede para Transações (Network Value to Transactions Ratio), muitas vezes abreviada para NVT, agia como uma Relação Preço-Lucro (Price-to-Earnings Ratio) ao comparar o valor da rede com o valor das transações que se moviam por ela. Os picos de NVT alinhavam-se bem com os picos e vales do ciclo, comparando o valor da rede com o valor que estava sendo transferido.

-

Dias da Moeda Destruídos (Coin Days Destroyed ou CDD), que é semelhante à rotatividade de acionistas de longo prazo, destacava quando moedas mantidas por muito tempo eram gastas.

-

Medidas de atividade mais amplas, como endereços ativos, contagem de transações e níveis de taxas, completavam o quadro, geralmente aumentando durante as expansões e se suavizando antes das desacelerações.

Como os ETFs mudaram o mercado

O lançamento dos ETFs mudou o panorama da avaliação do Bitcoin: grandes investidores agora podem entrar ou sair de posições por meio de fundos regulamentados, mercados de futuros e plataformas de custódia que deixam pegadas onchain mínimas. Uma porção substancial da descoberta de oferta e preço agora ocorre por meio de instrumentos offchain, como fundos spot e de futuros.

-

Desde o seu lançamento em 2024, os fundos spot de Bitcoin dos EUA acumularam quase 1,3 milhão de Bitcoin, ou cerca de 7% do total da oferta, mantidos em custódia.

-

Ao mesmo tempo, bilhões de dólares em exposição ao Bitcoin agora são negociados em bolsas tradicionais sem qualquer atividade de blockchain, à medida que as ações desses produtos se movem entre investidores no mercado secundário.

- Os mercados de futuros também se expandiram. O open interest (interesse em aberto) atingiu níveis recordes no início de outubro de 2025¹, permitindo que os participantes do mercado assumissem grandes posições sem movimentar nenhuma moeda. Forças macroeconômicas mais amplas, incluindo condições de liquidez global e política de taxas de juros, também se tornaram mais influentes na formação dos movimentos de preço de curto prazo.

Esses desenvolvimentos significam que os dados onchain não refletem mais todo o escopo da atividade econômica do Bitcoin. Isso se deve à crescente migração da atividade de negociação para mercados de ETF offchain, onde as transações de mercado secundário deixam pegadas onchain mínimas. Considere que os endereços ativos atingiram um pico de 959 mil em março de 2025, quando o BTC atingiu US$ 70 mil, no entanto, o volume de negociação de ETF saltou mais de 150%, de aproximadamente US$ 2 bilhões no lançamento para exceder níveis de US$ 4,5 bilhões². O uso da rede diminuiu correspondentemente: as transações diárias caíram de quase 500 mil em dezembro de 2023 para cerca de 250 mil hoje, e a média de 30 dias das taxas de transação caiu de ~265 BTC antes de 2024 para apenas 4-7 BTC ao longo de 2025³. Essa queda na atividade onchain ocorreu simultaneamente ao Bitcoin atingir novas máximas históricas, ecoando a ideia de que algumas métricas tradicionais não acompanham mais o valor de mercado tanto quanto antes.

Como se comportam as métricas onchain tradicionais hoje

Muitas das métricas onchain tradicionais descritas acima, especialmente aquelas focadas em contagens de transações, níveis de taxas ou relações NVT básicas, não conseguem capturar totalmente o rendimento econômico da rede. Embora ainda forneçam contexto valioso, devem ser interpretadas com o conhecimento de que uma parcela crescente do uso do Bitcoin está sendo intermediada por meio de veículos que não liquidam diretamente onchain. Vejamos três métricas onchain e como se saem hoje:

-

A relação NVT tornou-se menos confiável, pois muita atividade agora ocorre offchain. Leituras elevadas nem sempre indicam sobreavaliação como faziam antes, e atualizar a medida para incluir volumes e fluxos de negociação de ETF a tornará mais precisa.

-

Por outro lado, o Coin Days Destroyed (CDD), o equivalente mais próximo do Bitcoin à rotatividade de acionistas de longo prazo, permaneceu importante porque destaca quando moedas há muito tempo dormentes começam a se mover. Isso geralmente reflete a distribuição de investidores iniciais para novos detentores. Picos nesta medida continuaram a aparecer em torno de topos e fundos de mercado, mesmo após o lançamento dos ETFs.

-

Medidas de atividade, como endereços ativos e contagem de transações, ainda ajudam a avaliar a saúde da rede, mas não estão mais fortemente conectadas ao comportamento de preço de curto prazo.

Novas formas de dados de mercado que importam

Obter uma visão completa da avaliação agora requer a incorporação de sinais onchain e offchain juntos. Os três indicadores offchain a seguir são fundamentais:

-

Entradas e saídas diárias oferecem uma visão de curto prazo da mudança de sentimento (semelhante às transferências de valor onchain anteriormente), com entradas constantes refletindo forte demanda e grandes saídas geralmente se alinhando com comportamento de aversão ao risco (risk-off).

-

Dados do mercado de futuros adicionam contexto importante, especialmente porque o open interest do mercado de derivativos cresceu cerca de 500% desde o início de 2020 e agora representa uma fatia muito maior da estrutura de mercado do Bitcoin. O aumento do open interest muitas vezes sinaliza volatilidade futura, enquanto as mudanças nas taxas de financiamento (funding rates) ajudam a mostrar como o mercado está posicionado. O mais interessante é que o crescimento do open interest de 50-90% precedeu grandes picos de volatilidade (Out 2020–Abr 2021, Out 2024–Nov 2024, Abr 2025–Out 2025).

-

Da mesma forma, medidas de liquidez macro, como o crescimento da oferta de moeda e as taxas de juros reais, também ganharam importância à medida que o Bitcoin se comporta mais como um ativo de risco global. Sua crescente correlação⁴ com os principais índices de ações amplificou a volatilidade e o tornou mais sensível às mudanças de avaliação nos mercados de inteligência artificial e de tecnologia em geral, que alguns consideram estendidos.

Para onde vamos a partir daqui?

Em suma, as métricas onchain ainda fornecem informações significativas sobre o custo base, o comportamento dos investidores e as tendências de ciclo de longo prazo, mas não dão mais uma visão completa por conta própria. Com mais oferta mantida em custódia e a descoberta de preço cada vez mais impulsionada por ETFs e mercados de futuros, é necessária uma abordagem mais integrada. Combinar fundamentos onchain com fluxos de fundos, posicionamento de derivativos e condições macro oferece uma compreensão mais clara de onde o Bitcoin se encontra em seu ciclo de mercado em evolução.