O mercado doméstico acabou virando nesta quinta-feira, depois do anúncio do Fed, de aceleração na redução dos estímulos monetários até março e mais impasses do governo no Congresso.

Nos EUA, o Fed anunciou o início da antecipação do tapering, mas o ciclo de juro sem previsão. Achamos, no entanto, que pode subir o juro antes de atingir o pleno emprego. Preocupação maior neste momento é com a inflação, a evitar que fique “enraizada”.

Sobre a pandemia, nova variante se espalha rapidamente, obrigando muitos países a reverem seus protocolos. Por outro lado, parece que estamos ingressando num último estágio da pandemia, agora endemia, com esta nova variante menos grave.

Reunião do FOMC Fed

Sem surpresas. Realmente, o mercado já vinha “precificando” que o Fed anunciaria uma “virada” na sua política de redução de estímulos, tapering, diante de uma ameaça inflacionária resistente. Sobre o ciclo de juros tudo dependerá da inflação, considerada pelo Fed não mais temporária, mas agora “enraizada”.

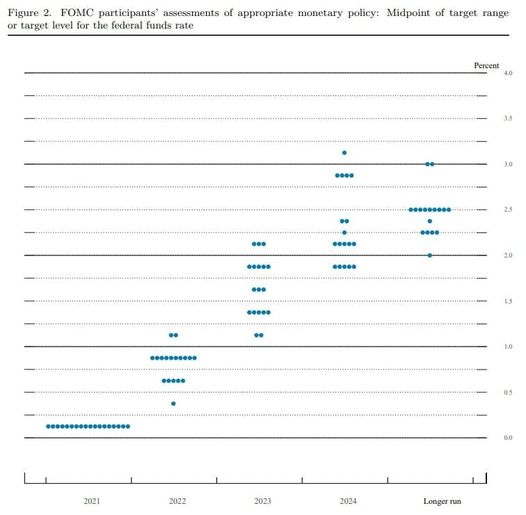

Dizem que o ciclo de juros deve ter início logo depois do fim do tapering, em março de 2022, outros jogam para maio ou até junho. Será o primeiro aumento da taxa Fed Funds desde 2018, no objetivo de evitar a inflação mais pesada em 40 anos. O CPI de 12 meses fechou novembro em 6,8% e o PPI, próximo de 10%. Perspectivas indicam duas, ou até três, elevações da taxa de juros em cada ano. Dúvidas, no entanto, surgem sobre qual o limite desta alta, diante de uma inflação que, para alguns, deve ceder forte no ano que vem.

No mercado de títulos, de 30 anos, vislumbra-se 1,8%. E isso pode ser revisto, também, diante do ritmo de disseminação da nova variante, uma economia meio errática e paralisias em parte da cadeia produtiva global. Por ora, mantemos uma projeção de juro americano entre 2,0% e 2,5% em 2024, duas a três elevações anuais nestes três anos.

O Fed anunciou a aceleração do tapering, de US$ 15 bilhões mensais para US$ 30 bilhões, a partir de janeiro, concluída em março. Serão US$ 20 bilhões para os treasuries e US$ 10 bilhões para os MBS.

Projeções de inflação do Fed indicam 2,6% no próximo ano, contra 2,2% na projeção anterior, e taxa de desemprego a 3,5% da PEA. Nas projeções de juro, deve ir a 0,90% ao fim de 2022, 1,6% em 2023 e 2,1% em 2024.

O Fed CONSIDERA estas puxadas do juro suficientes para trazer a inflação para 2%. Importante também será monitorar que a taxa de emprego atinja a “plenitude”. Para o ano que vem, o crescimento previsto do PIB é de 4,0%. Sobre a inflação, 5,3% em 2021, 2,6% em 2022 e 2,3% em 2024.

Agora é saber como o Bank of England deve calibrar sua política monetária nesta quinta-feira, assim como o BCE e o Bank of Japan. Será que atuarão em sintonia? Não nos parece. O BCE, por exemplo, deve aguardar 2022 para qualquer decisão na sua política de estímulos e de ciclo de juro.

Sobre a Covid e a nova variante

Assusta o ritmo das infecções da nova variante Ômicron. Na Europa, considera-se dominante em meados de janeiro, segundo a Comissão Europeia, mesmo com 66,6% da população vacinada. Para a Universidade de Hong Kong, a nova variante contamina 70 vezes mais rapidamente do que a Delta e a original da Covid 19. Por outro lado, sua gravidade é menor.

Agenda do Congresso

O texto da PEC dos precatórios acabou aprovado, na Câmara, em segundo turno, 327 votos a 147. Os deputados mantiveram o limite de pagamento das dívidas judiciais até 2026 (não mais 2036) e o espaço fiscal para o Auxílio Brasil e despesas previdenciárias. A folga fiscal agora é de R$ 43,8 bilhões no teto de gastos em 2022, outros R$ 62,2 bi da mudança da data de correção no crescimento das despesas. Lembremos, no entanto, que ainda faltam R$ 16,9 bilhões em “emendas não empenhadas”.

Derrota de Fernando Bezerra no TCU

Não surpreendeu a saída do Senador Fernando Bezerra da liderança do governo no Senado. Sua derrota acachapante, para uma vaga no TCU, pode ter acelerado o processo, mas a verdade é que um presidente falastrão, inábil politicamente, na “bacia das almas” em termos de popularidade, não pode resultar em boa coisa. E olha que o Planalto previa uma vitória folgada! Só se fosse do senador Anastasia, o que de fato ocorreu. Na eleição para o TCU, Bezerra levou uma surra, com Antônio Anastasia (PSD-MG) obtendo 52 votos, Kátia Abreu 19 e ele, apenas 7. Sim, 7 votos! Terá sido realmente culpa do governo ou a candidatura de Anastasia era fato consumado?

Agora, achamos que o governo deve ter ainda mais dificuldades, já que o Senado se mostra muito mais independente com Rodrigo Pacheco na presidência. Agora é achar outro senador disposto a ser líder deste governo e “aderente” ao presidente da casa. O que “consola” é que o governo não possui grandes ambições legislativas para 2022

Refis adiado

Cogita-se, no Congresso, um Refis, programa de renegociação de dívida com a União, para grandes empresas, mesmo as lucrativas. Na versão original, era consenso a concessão deste benefício para empresas em extrema necessidade. Em resposta, o governo deve vetar esta nova proposta, se baseando na LRF. O texto está na Câmara, mas deve ser empurrado para 2022.

INDICADORES

No Brasil

O IBC-Br veio mais fraco em outubro, recuando 0,4% contra setembro, diante da expectativa de -0,27%. Em 12 meses a alta é de 4,19%. Isso deve configurar, para este ano, um crescimento mais próximo do “range” entre 4,0% e 4,5%, não mais, acima de 5,0%. Aguardemos as vendas de Natal para uma leitura mais precisa.

CNI estima crescimento do PIB de 1,2% em 2022, com o PIB Industrial crescendo 0,5%. O PIB da indústria de transformação deve crescer 0,5%; 2,0% para a indústria extrativa e 0,6% para a indústria de construção.

O IGP-10 veio em deflação de 0,14% em dezembro, depois de 1,19% em novembro. No ano, o índice da FGV avançou 17,3%. Já o IPC-S, da FGV, da primeira quadrissemana registrou 1,18%, 10,01% em 12 meses.

O IPC variou 1,08% em dezembro, contra 0,79% em novembro. Três das oito classes de despesas registraram alta: Educação e Leitura (0,05% para 2,61%), Habitação (0,36% para 0,77%) e Transportes (3,27% para 2,49%). A contribuir para estas altas, passagens aéreas mais caras, assim como energia elétrica e gasolina. Em queda tivemos Alimentação, Vestuário, Cuidados Pessoais, Comunicação e Despesas Diversas.

Nos EUA

Estoques das empresas subiram 1,2% em outubro contra setembro (previsão +1,1%)

Índice de confiança do mercado imobiliário subiu a 84 em dezembro, contra 83 na previsão.

Vendas de varejo de novembro cresceram 0,3%, contra estimativa de 0,8% e crescimento em outubro de 1,7%. O núcleo das vendas também avançou 0,3% (estimativa 0,9% e anterior 1,7%).

Na China

A produção industrial avançou 3,8% em novembro, contra 3,5% em outubro. Já as vendas no varejo desaceleraram a 3,9%, contra 4,9% em outubro. As primeiras, apoiadas por uma produção mais forte de energia e uma moderação nos preços dos insumos, as segundas, perdendo força pelo receio com a pandemia.

A CHINA autorizou as exportações de carne desossada do Brasil, depois de suspendê-las em setembro por causa de casos do “mal da vaca louca”.

MERCADOS

Na TERÇA-FEIRA (dia 14), o Ibovespa fechou, depois de um pregão muito volátil, em alta de 0,63%, a 107.431 pontos, no mercado cambial o dólar em ALTA de 0,21%, a R$ 5,716.

Difícil que tenhamos um rally na bolsa de valores neste final de ano. Se acontecer deve ser bem curto. Para 2022, algumas instituições, como o BofA, estimam 125 mil. Já a Goldman Sachs (NYSE:GS) vislumbra 120 mil pontos. A corroborar para esta expansão, mudanças na estratégia chinesa, com uma política econômica mais expansiva, beneficiando as exportações de commodities do Brasil e também do Chile.

Sobre o dólar, um levantamento da Austin Rating apura que até o dia 09/12 o real já perdeu 6,5% no ano, entre as moedas de emergentes a de pior desempenho. Estamos atrás da Índia, México, Rússia e China.

Na madrugada do dia 16/12, na Europa (05h12), os mercados futuros operavam EM ALTA: DAX (Alemanha) +1,59%, a 15.722 pontos; FTSE 100 (Reino Unido), +1,13%, a 7.251 pontos; CAC 40 +1,53%, a 6,033 pontos, e EuroStoxx50 +1,71%, a 4.230 pontos.

Na madrugada do dia 16/12, na Ásia (05h11), os mercados operaram, NA MAIORIA, EM ALTA: S&P/ASX (Austrália), -0,43%, a 7.295 pontos; Nikkei (Japão) +2,13%, a 29.066 pontos; KOSPI (Coréia), +0,57%, a 3.006 pontos; Shanghai +0,75%, a 3.675, e Hang Seng, +0,33%, a 23.498 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 16/12 (05h10): Dow Jones, +0,37%, 36.059 pontos; S&P500 +0,54%, 4.735 pontos, e Nasdaq +0,62%, a 16.391 pontos. No VIX S&P500, 18,73 pontos, -1,81%.

No mercado de Treasuries, US 2Y RECUANDO FORTE 5,79%, a 0,6472, US 10Y -0,84%, a 1,450, e US 30Y, +0,67%, a 1,865. No DXY, o dólar -0,28%, a 96,210, e risco país, CDS 5 ANOS, a 222,1 pontos. Petróleo WTI, a US$ 71,64 (+1,09%) e Petróleo Brent US$ 74,62 (+1,00%). Gás Natural AVANÇANDO 2,89%, a US$ 3,91 e Minério de Ferro, -2,75%, a US$ 673.

Na agenda da QUINTA-FEIRA (Dia 16), decisões de Política Monetária no BoE, BCE e BoJ.