Nesta quarta-feira teremos mais uma decisão de política monetária do Copom. A Selic está em 2 por cento ao ano, e é esperado que ela permaneça no atual patamar após a reunião.

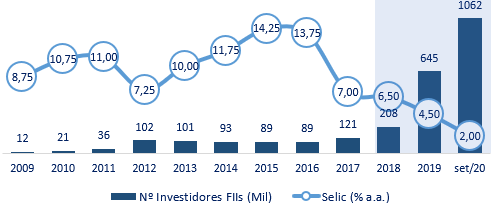

Quando vista em retrospectiva, a magnitude da queda da nossa taxa básica de juros nos últimos anos ainda me impressiona.

Em poucos anos, saímos do patamar proibitivo de 14,25 por cento para alçarmos níveis de juros civilizados, como o nível atual.

Evolução da taxa Selic entre 2015 e 2020. Fonte: Bloomberg.

A retomada da responsabilidade fiscal do país e da credibilidade do Banco Central desde meados de 2015 foi o principal fator que viabilizou esse movimento.

Mas ninguém imaginava que a Selic pudesse chegar a um piso de apenas 2 por cento. Eu, pelo menos, não imaginava.

Essa foi mais uma das surpresas que 2020 nos reservou...

Diante da queda abrupta de sua rentabilidade em um espaço tão curto de tempo, vimos milhares de investidores resgatando os seus recursos da Renda Fixa para investi-los em alternativas mais atrativas, como os FIIs, por exemplo.

Fonte: Bloomberg e B3 (SA:B3SA3). Elaboração, Nord Research.

Afinal, o investidor está sempre comparando as diversas opções de investimentos que estão à sua disposição, em busca da mais vantajosa em determinado momento, o que é ótimo.

No entanto, é preciso tomar cuidado com alguns tipos de comparações, pois elas podem, eventualmente, induzi-lo a algum tipo de erro.

Um caso clássico é a comparação simples e direta entre o rendimento de um FII e o da Selic.

Não compare bananas com maçãs

Como a Selic baliza os investimentos mais conservadores que podemos ter, como o caso do Tesouro Selic, por exemplo, é muito comum compará-la diretamente com outras opções de investimentos na hora de decidir onde investir.

“Se o Tesouro Selic ou um CDB a 105 por cento do CDI está rendendo apenas 2 por cento ao ano, por que não investir naquele FII que está pagando um provento equivalente a 5 por cento ao ano?”, você poderia pensar.

Entendo que esse tipo de comparação acaba sendo automática, mas a história não é bem essa...

A Selic/CDI é uma taxa de juros prefixada de um dia, portanto, deveríamos compará-la apenas com outros investimentos de curtíssimo prazo.

Já os Fundos Imobiliários, apesar de normalmente pagarem rendimentos mensais, definitivamente não são ativos com fluxos de curtíssimo prazo.

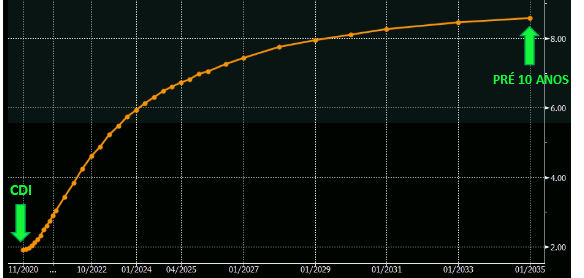

Portanto, os FIIs devem ser comparados com taxas de juros de prazos muito mais longos, como os famigerados juros futuros. Eles definem as taxas dos títulos Prefixados e IPCA+ do Tesouro Direto, assim como formam a curva de juros de mercado de acordo com as expectativas dos agentes em relação à trajetória futura da Selic.

Caso contrário, estaríamos comparando bananas com maçãs...

É importante ter essa noção, pois, apesar de atualmente a Selic estar a 2 por cento, o juro prefixado com prazo de 15 anos, por exemplo, está acima de 8 por cento.

Curva de juros prefixada. Fonte: Bloomberg.

Sendo assim, ao utilizá-la como referência para seus investimentos, você estará sendo otimista demais e correrá o risco de pagar muito caro por eles.

Afinal, cedo ou tarde, a Selic subirá.

O Copom sabe disso, os economistas e o mercado também. Não por outro motivo, a curva de juros de mercado acima é crescente...

A dúvida de bilhões de reais é: quando e em qual magnitude e velocidade isso ocorrerá?

Posto isso, quais seriam as melhores comparações para seus investimentos em FIIs?

Bananas com bananas

Fundos de Tijolo

Ao adquirir um Fundo de Tijolo, por exemplo, estamos comprando uma fração de imóveis que pode nos proporcionar um rendimento mensal durante muitos anos e que será corrigido de tempos em tempos por algum indexador de inflação.

Logo, esse tipo de FII possui características muito mais parecidas com as de um Tesouro IPCA+ com juros semestrais 2050 do que de um Tesouro Selic, concorda comigo?

Sendo assim, seria esse o referencial que deveríamos utilizar para decidir se vale ou não a pena investir em Fundos desse tipo...

Fundos de Papel

Já quando compramos FIIs de Papel, estamos adquirindo uma fração de uma carteira de títulos de Renda Fixa com lastro imobiliário que possui uma taxa consolidada e determinada duração.

Essas informações costumam ser apresentadas nos relatórios gerenciais desses Fundos, por isso é sempre importante acompanhá-los.

Sendo assim, devemos comparar a taxa consolidada da carteira com um título do governo de mesma natureza (prefixado ou atrelado à inflação) e que possua uma duração equivalente.

Se a sua duração é parecida com a de um Tesouro IPCA+ com juros semestrais 2026, por exemplo, então é com a taxa líquida de imposto desse investimento que devemos comparar a taxa consolidada e líquida de custos da carteira do Fundo.

Mas não para por aí...

Vale a pena investir?

Após realizar as comparações acima, você deve se perguntar:

- O retorno esperado dos investimentos no FII é superior à taxa líquida de imposto do título público que eu poderia investir como opção?

- Caso seja, essa diferença realmente justifica os riscos que eu estaria correndo ao investir no Fundo?

Se a diferença entre as duas rentabilidades for pequena, talvez faça mais sentido ficar com a segurança da Renda Fixa, afinal, FIIs são investimentos de maior risco.

Por outro lado, se essa diferença mais do que compensar o prêmio de risco que você exige para investir em determinado FII, então ele pode ser uma boa alternativa de investimento!

O mais importante é você ter em mente que a Selic não ficará para sempre em patamares tão baixos, então cuidado ao utilizá-la como principal referência para seus investimentos nesses ativos.

Um abraço e até a próxima.