Pelo Brasil, os questionamentos, textos, discussões, ainda são rasos.

Como está o sistema bancário brasileiro? Como está o sistema bancário privado brasileiro? Ou o sistema bancário público brasileiro?

Lá fora, a "coisa" não é tão superficial. Talvez pela imensa comunidade acadêmica, talvez pela natural tendência em fazer pesquisa recorrente no âmbito dos "negócios", ou mesmo os 2 ...uma simbiose "pesquisa acadêmica-pesquisa corporativa"....

Há uma crise bancária no Brasil?

Aqui, o pano de fundo para discussão serão 3 correlações lançadas por Carmen Reinhart e Kenneth Rogoff no livro "Oito Séculos de Delírios Financeiros".

E quais são elas?

1- Crises bancárias - preços de moradias - crises bancárias

Não há na leitura de Reinhart e Rogoff uma certeza quanto a unidireção de um ou outro movimento; isto é, "quem começa o que?".

A crise bancária produz mudanças nos preços das moradias ou mudanças nos preços das moradias produzem, ao longo do tempo, ondas que, mais cedo ou mais tarde, precipitariam uma crise bancária?

Diz o texto em dado momento:

"Embora as ligações entre crises bancárias e ciclos de preços de moradias em países desenvolvidos tenham sido examinadas em nosso trabalho anterior e em numerosos outros trabalhos (com mais frequência, em estudos de casos), esta é a primeira vez em que se favorecem evidências sistemáticas sobre o comportamento dos preços das moradias em economias emergentes, em torno de algumas das principais crises bancárias.... Os episódios de crises incluem as "Seis Grandes" crises asiáticas de 1997 e 1998 (Indonésia, Coréia, Malásia, Filipinas, Tailândia e Hong Kong) ("Oito Séculos de Delírios Financeiros", Ed.2010, págs., 158 e 159)"

2- Crises bancárias - Recessões profundas e prolongadas - crises bancárias

Outra correlação diz respeito aos efeitos que crises bancárias têm sobre desempenhos econômicos ou vice-versa. Isto é, recessões profundas e prolongadas produziriam, mais cedo ou mais tarde, impactos suficientes capazes de provocar crises bancárias? Ou Crises Bancárias produziriam danos suficientes para imprimir recessões profundas e prolongadas?

Novamente, fica a dúvida de "quem provoca o que, e quando?"

Em outro momento, diz o texto:

".......Portanto, o que realmente mostramos aqui é que as crises bancárias graves se associam a recessões profundas e prolongadas e que se precisa de mais pesquisas e trabalhos para definir os vínculos causais e, mais importante, para ajudar a priorizar as reações de políticas públicas. Todavia, o fato de as recessões relacionadas com as crises bancárias, constantemente, serem tão profundas e compartilharem tantas características comuns, servirá como importante ponto de partida para os futuros pesquisadores na tentativa de destrinchar o emaranhado desses episódios ("Oito Séculos de Delírios Financeiros, Ed.2010, pág. 172)"

3- Bonanças de fluxos de capital / Booms de Crédito - Crises Bancárias

Por fim, Reinhart e Rogoff trouxeram à tona um movimento mais atual do que nunca: "Bonanças de fluxos de capital / Booms de Crédito e seus efeitos sobre as possíveis crises bancárias.

Em outra passagem do livro:

"A maioria dos países (61%) registra alta propensão a passar por crises bancárias nas proximidades de períodos de bonança; essa percentagem seria mais alta se considerassem dados pós-2007.... Essas descobertas sobre bonanças de fluxos de capitais também são consistentes com outras regularidades empíricas, identificadas em torno dos ciclos de crédito…. Mendoza e Terrones…. Com base em abordagem muito diferente do que acabamos de discutir, constataram que os booms de crédito em mercados emergentes geralmente se seguem a surtos nas entradas de capital. Também concluíram que, embora nem todos os booms de crédito terminem em crises financeiras, a maioria das crises em mercados emergentes foi precedida por booms de crédito ("Oito Séculos de Delírios Financeiros, Ed.2010, págs. 157 e 158)

3 Variáveis......3 momentos, 3 dinâmicas que se cruzam, inter-relacionam e que se auto alimentam.

- Preços das moradias

- Recessões profundas e prolongadas

- Bonanças de fluxos de capital-Booms de crédito.

Onde está o Brasil no meio dessas 3 variáveis?

As 3 variáveis estiveram ou ainda estão presentes sobre o Brasil?

Sim, todas as 3; e eu diria, em grande medida, estiveram e/ou estão sobre o Brasil.

Perigosamente, as 3 variáveis mencionadas foram exacerbadas ao extremo...saíram do equilíbrio..

Comecemos pelos "preços das moradias-imóveis".

No que tange aos preços dos imóveis, o Brasil viveu e vive uma das maiores bolhas imobiliárias do mundo, com valorizações em torno de 200% nos últimos 7-8 anos, segundo o índice IVG-R, publicado pelo Banco Central, visto abaixo:

IVG-R

Fonte: Banco Central

Por outro lado, uma nítida reversão parece estar em curso nos preços dos imóveis nos últimos meses.

Em que medida essa reversão afetará os financiamentos já aprovados ou a serem aprovados, assim como seus impactos nos respectivos balanços dos bancos? Em que medida o esperado impacto negativo da reversão em curso poderá afetar a intenção e o perfil de novos financiamentos, antecipando novas pressões sobre os preços já praticados, impactando, por conseguinte, a intenção de novos financiamentos e os respectivos preços praticados em toda a cadeia, num claro ciclo autoalimentado negativo, cuja preocupação maior seria a precipitação de uma crise bancária?

O que provoca, provocará ou será produzido primeiro?

Uma reversão nos preços das moradias provoca uma crise bancária ou uma crise bancária provoca uma queda-reversão nos preços dos imóveis, num evidente "quem nasceu primeiro?" o "ovo ou galinha”?

Vamos para a "segunda variável" ...

Recessões profundas e prolongadas.

Talvez a mais discutida no Brasil, ainda que em outras direções. E não a discussão em si sobre a gestação de uma possível crise bancária.

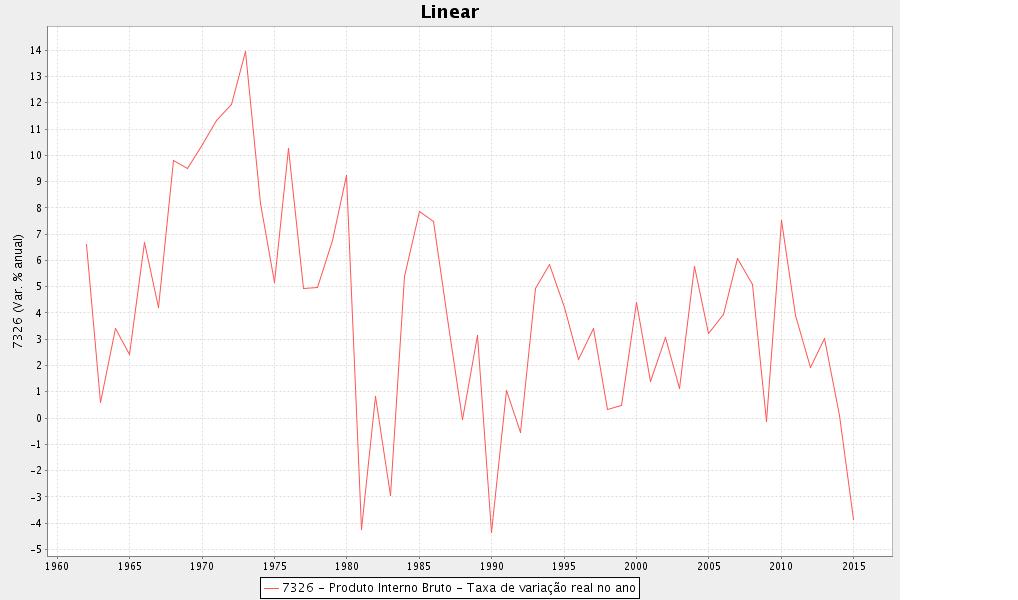

Ano passado, o Brasil vivenciou uma queda anual de 3,8% de seu PIB. As expectativas para o ano de 2016 não são muito melhores, com otimismo, algo em torno de 3,5%.

PIB Brasil - Variação anual

Fonte: Banco Central

De que forma tal desempenho afeta a gestação de uma possível crise bancária?

Recessões profundas e prolongadas certamente afetam as dinâmicas dos lucros das empresas, empresas tendem a sofrer com menores receitas, perda de margem, diminuição de lucro e/ou transformação de lucro em prejuízos. As consequências sobre a inadimplência corrente, condições de crédito, níveis de taxas de juros e spreads são evidentes, tudo isso somado é capaz de moldar novas fotografias de receitas e lucros correntes dos inúmeros bancos, deixando no ar a expectativa de novos e crescentes ingredientes para a gestação de uma Crise Bancária

Por fim, a terceira variável mencionada por Reinhart e Rogoff: Bonanças de fluxos de capital-Booms de crédito

O gráfico de 100 anos dos títulos de 10 anos do Tesouro Americano mostrado abaixo nos dá uma pista sobre o cenário em que o Brasil navegou, nos últimos anos, o cenário da "Bonança de fluxo de capital"

Fonte: tradingeconomics.com

Sete anos de um mundo de "taxa-risco zero", reflexo de políticas de afrouxamento monetário, os chamados "QE", produziram uma bonança-boom de fluxo de capital registrados e evidenciados na direção das economias maduras para as economias emergentes, essencialmente, à procura de melhores retornos. Os booms de crédito podem ter efeitos positivos num primeiro momento; no entanto, no segundo momento há evidência de distorções sérias em vários preços de ativos, muitas delas associadas às clássicas bolhas de ativos. O retorno mais alto "encaixado" pelos bancos em mercados emergentes, em contraste com os "retornos zero" de suas economias maduras, podem, como dito, parecer benéfico no curto-médio prazo; os respectivos balanços "agradecem".

Entretanto, quando as distorções, sob a forma de bolhas ou não, se intensificam, as consequências podem ser trágicas, consumindo todos os supostos benefícios anteriores de curto-médio prazo.... Assim, como vimos na discussão das inter-relações produzidas pelo exagero dos preços dos imóveis e nas interações e consequências geradas por recessões profundas, os booms de crédito são também ingredientes capazes de alimentar a formação de uma crise bancária.

Como já deu para perceber, é difícil delimitar onde começa uma possível crise bancária e por qual motivo.

Crises, intrinsicamente, são sistêmicas, isto é, fazem parte de um "todo".

Vejamos o quadro abaixo para melhor compreender

Mais importante do que formatá-la, talvez seja graduá-la. Ou melhor, calibrar a sua probabilidade.

Booms de crédito, recessões longas ou não, e bolhas de imóveis e ativos estão espalhados pelo mundo.

Em alguns países, a dinâmica e as interações foram de baixa amplitude ou de médio impacto-intensidade.

Em outros países, a dinâmica e as interações foram de alta amplitude ou de alto impacto-intensidade.

Não me parece que o Brasil se encaixe na categoria "médio" No Brasil, preços dos imóveis foram fortemente inflacionados, o fluxo de capital, seja por busca de altos retornos ou pelo boom das commodities, foi de forte e alta intensidade.

Por fim, um trágico desempenho econômico, espelhado em quedas exageradamente altas do PIB nos últimos meses, não ameniza em nada a dinâmica negativa provocada pelo boom dos imóveis e do crédito.

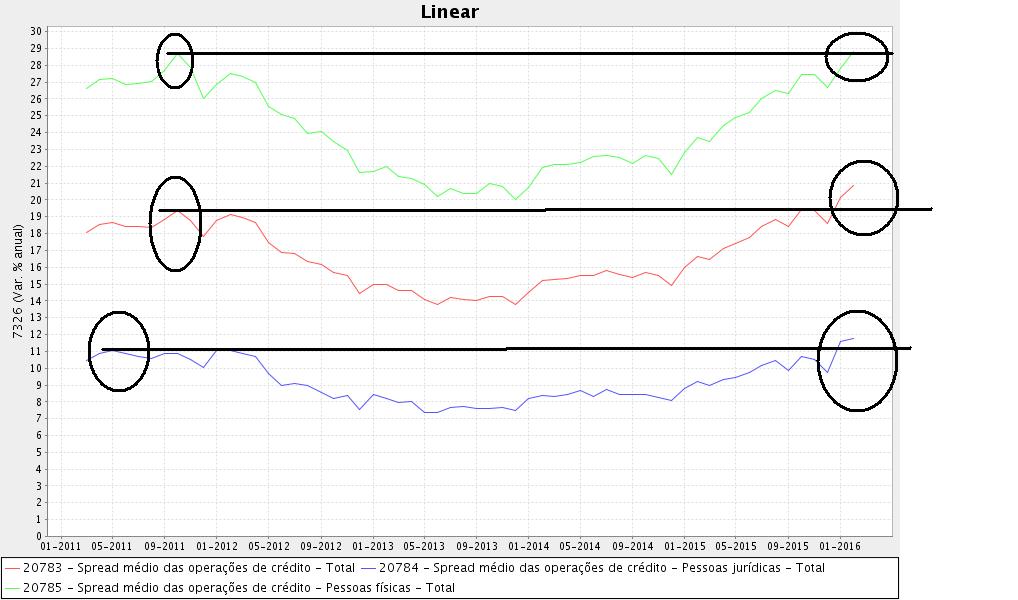

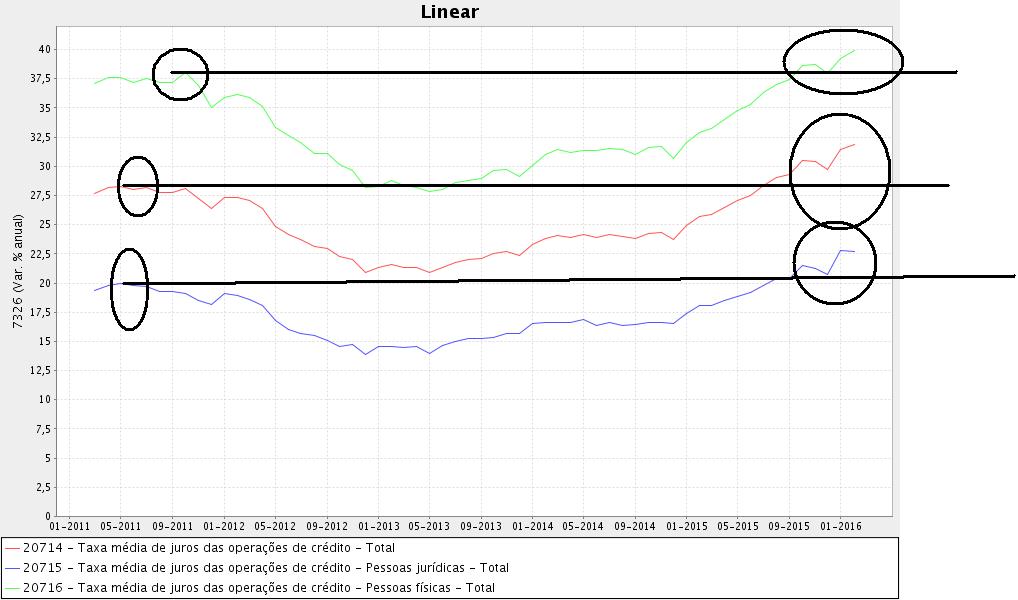

Talvez seja por isso que sintomas como spreads bancários, taxas de juros e provisões, destacados abaixo, estejam em níveis dos mais altos dos últimos 6 anos para quase todos os segmentos; e em claras tendências de alta; numa outra direção, vemos um colapso nas demandas de crédito.

Spreads praticados pelos bancos em patamares já acima dos praticados em 2011, e, em clara tendência de alta

Taxas médias de juros praticados pelos bancos, patamares já acima dos praticados em 2011, e, em clara tendência de alta

Fonte: Banco Central

Provisões, em todos os segmentos, em tendência de alta; ainda que modestos em comparação ao final dos anos 90, período conturbado, confuso, porém, ainda muito melhor do que o atual.

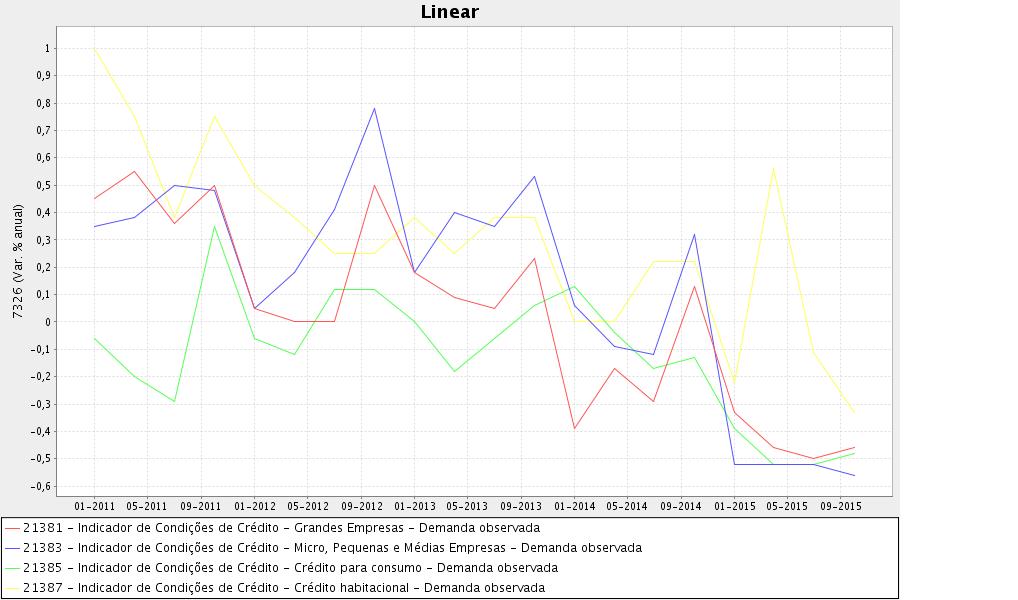

Condições de crédito em absoluto colapso. As quedas drásticas praticadas nos últimos 12-15 meses vistas abaixo são um claro sinal de que a predisposição de emprestar dos bancos é muito diferente daquela verificada em períodos recentes.

Fonte: Banco Central

Há uma crise bancária no Brasil?

Acho que essa não é a pergunta a ser feita.

O modelo acima discutido sugere. No mínimo, que devemos debater mais e mais. Estudar mais e mais. Pesquisar mais e mais.

A pergunta a ser feita é: "Há uma Crise bancária em gestação no Brasil?”.