Vale poderá elevar produção de minério de ferro em até 3% em 2026

Introdução e contexto de mercado

A Capstone Mining Corp. (TSX:CS) apresentou seus resultados do 3º tri de 2025 em 30 de outubro, destacando um desempenho financeiro recorde apesar de alguns desafios operacionais. A produtora de cobre relatou melhorias significativas na produção e lucratividade em comparação ao ano anterior, embora os investidores tenham respondido com cautela, com a ação fechando em queda de 4,06% a US$ 12,33 após o anúncio.

O desempenho da empresa ocorre em meio a preços favoráveis do cobre, com preços realizados de US$ 4,49/lb, ligeiramente superiores à média da LME de US$ 4,44/lb durante o trimestre. A Capstone continua se posicionando como uma líder emergente na produção de cobre nas Américas, com uma trajetória clara de crescimento delineada por múltiplos projetos de expansão.

Destaques do desempenho trimestral

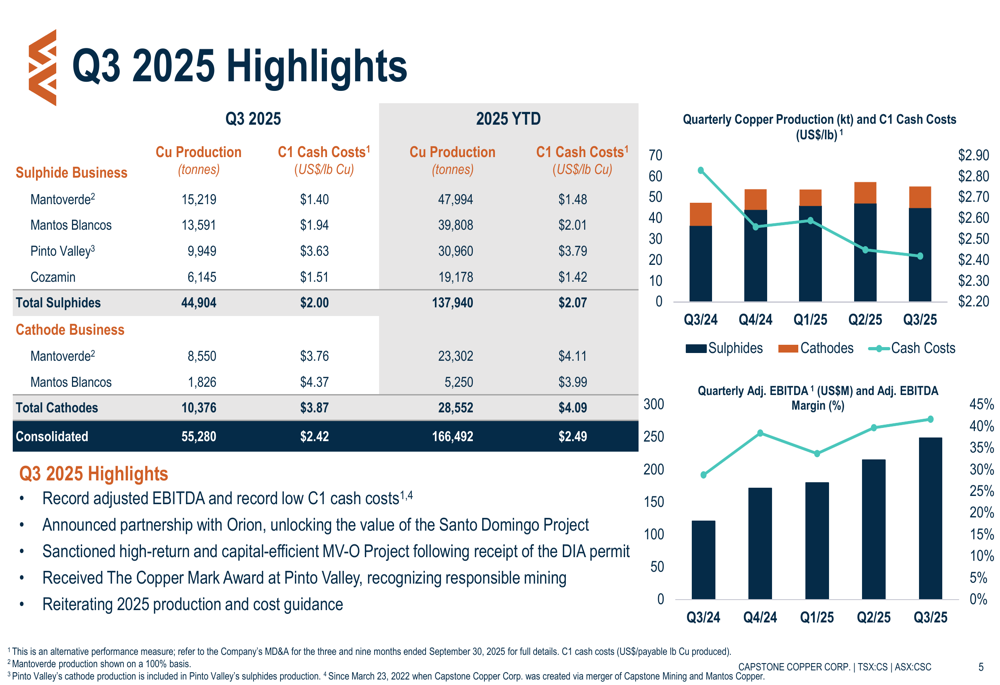

A Capstone entregou uma produção consolidada de cobre de 55.280 toneladas no 3º tri de 2025, representando um aumento substancial em relação às aproximadamente 40.000 toneladas no mesmo período do ano passado. Esta produção foi dividida entre operações de sulfeto (44.904 toneladas) e produção de cátodos (10.376 toneladas).

Os custos C1 da empresa tiveram média de US$ 2,42/lb no trimestre, com sua operação de sulfeto Mantoverde alcançando custos significativamente mais baixos de US$ 1,40/lb em comparação com Pinto Valley a US$ 3,63/lb.

Como mostrado no seguinte gráfico de desempenho trimestral:

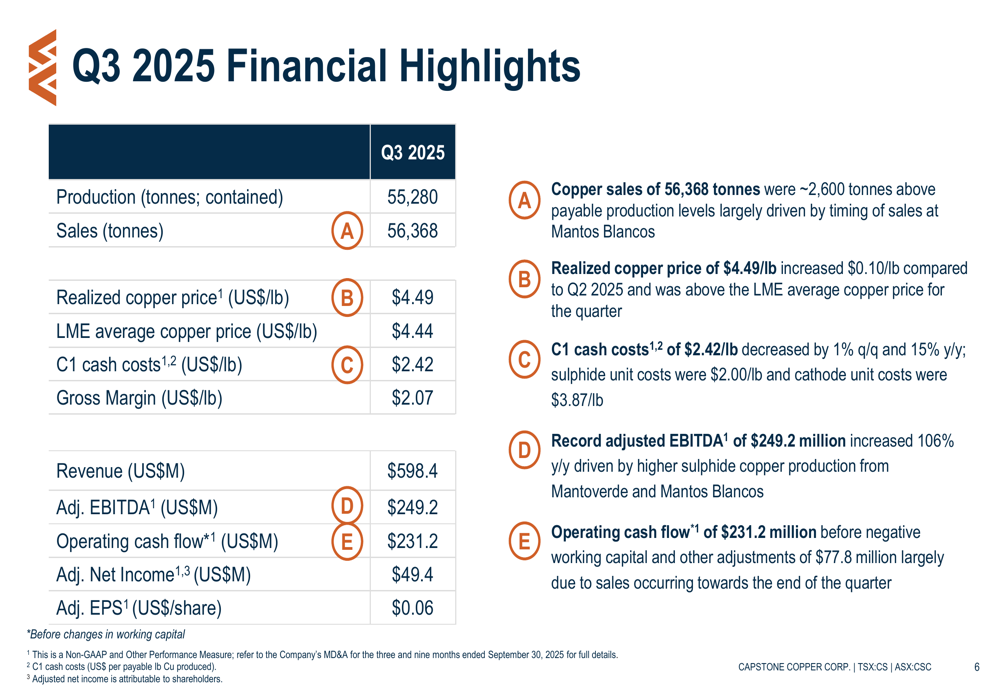

A receita atingiu US$ 598,4 milhões no trimestre, superando as expectativas dos analistas de US$ 558,28 milhões. Este desempenho foi impulsionado por vendas de cobre de 56.368 toneladas e pelo ambiente favorável de preços. A empresa reportou EBITDA ajustado de US$ 249,2 milhões, mais do que o dobro do valor do 3º tri de 2024, com fluxo de caixa operacional de US$ 231,2 milhões.

As principais métricas financeiras estão resumidas neste slide:

Análise financeira detalhada

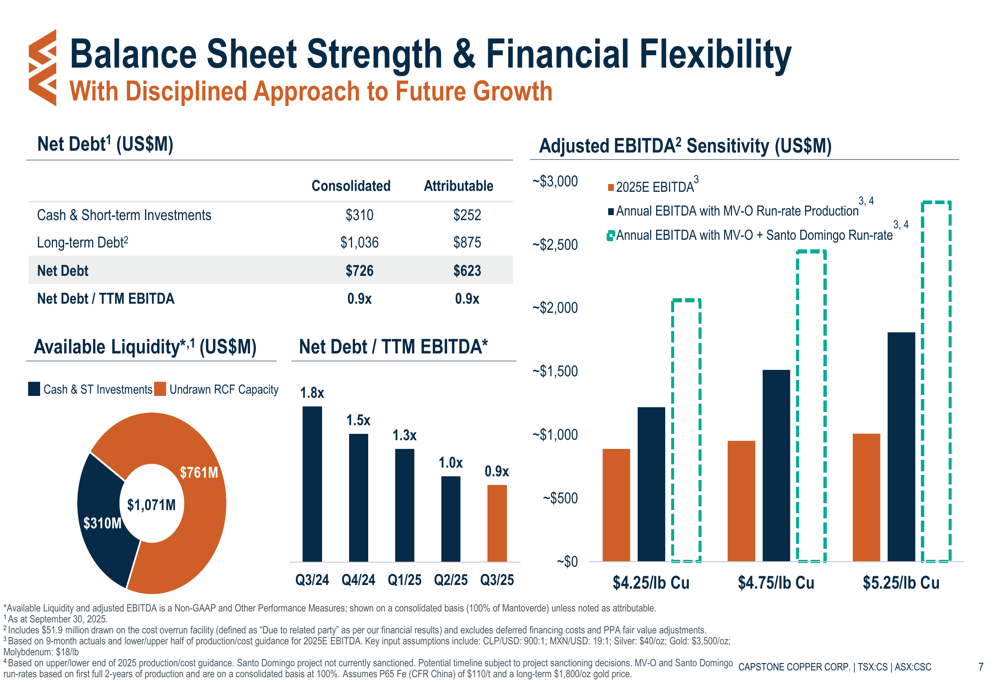

A Capstone manteve um balanço sólido com dívida líquida consolidada de US$ 726 milhões, traduzindo-se em uma relação dívida líquida/EBITDA TTM de 0,9x. A empresa reportou liquidez disponível de US$ 1.071 milhões em 30 de setembro de 2025, proporcionando substancial flexibilidade financeira para suas iniciativas de crescimento.

A posição financeira da empresa e a sensibilidade do EBITDA aos preços do cobre são ilustradas aqui:

O balanço inclui US$ 310 milhões em caixa e investimentos de curto prazo contra US$ 1.036 milhões em dívida de longo prazo. A estrutura da dívida compreende uma linha de crédito rotativo (US$ 239 milhões), notas seniores não garantidas (US$ 600 milhões) e instalações específicas de Mantoverde (US$ 197 milhões combinados).

O lucro líquido ajustado para o trimestre foi de US$ 49,4 milhões, resultando em lucro por ação de US$ 0,06, que excedeu as expectativas dos analistas de US$ 0,0392 de acordo com os dados de mercado disponíveis.

Desempenho operacional

Mantoverde emergiu como um destaque, produzindo 23.769 toneladas de cobre (15.219 toneladas de sulfeto e 8.550 toneladas de cátodo) com custos C1 combinados de US$ 2,27/lb. A operação também produziu 8.208 onças de ouro. Enquanto o processamento médio foi de 27,5 ktpd, a operação enfrentou desafios devido a falhas de motor durante o trimestre.

As métricas operacionais de Mantoverde são detalhadas neste slide:

Mantos Blancos entregou 15.417 toneladas de cobre a um custo C1 combinado de US$ 2,24/lb. A operação beneficiou-se da bem-sucedida remoção de gargalos concluída em 2024, com processamento da planta de sulfeto atingindo média de 18,1 ktpd apesar de alguns impactos de manutenção.

Pinto Valley produziu 9.949 toneladas de cobre a um custo C1 de US$ 3,63/lb. A produção foi limitada por problemas de disponibilidade de água, embora os teores e recuperações tenham melhorado trimestre a trimestre para 0,34% e 89,1%, respectivamente.

Cozamin contribuiu com 6.145 toneladas de cobre a um custo C1 de US$ 1,51/lb, com produção aumentando 2% ano a ano devido a maiores teores de cobre.

Iniciativas estratégicas

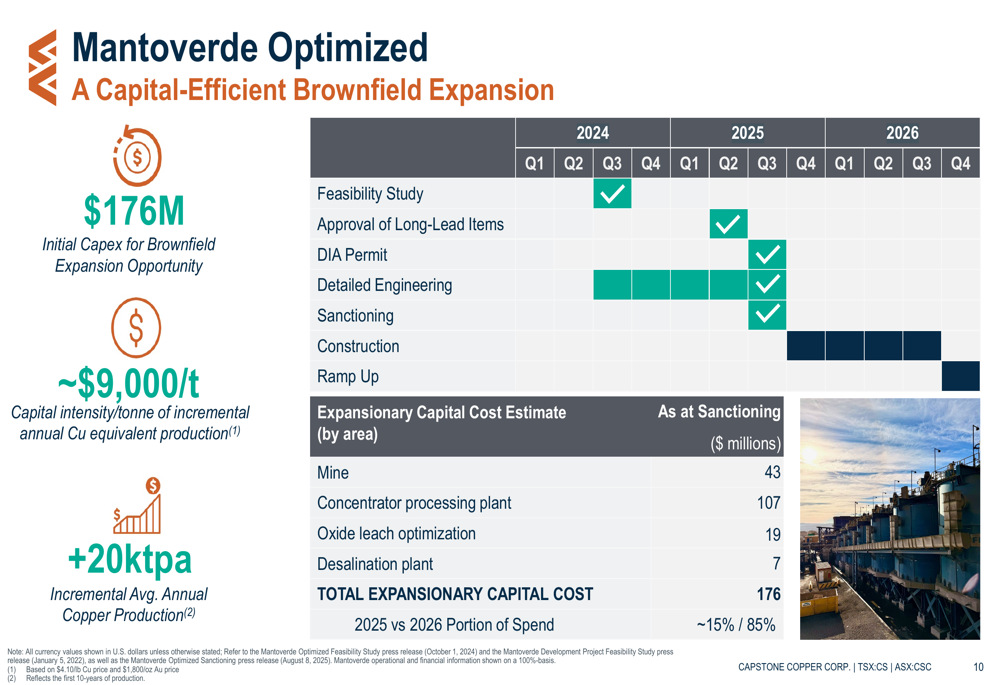

A Capstone destacou várias iniciativas-chave de crescimento, incluindo o projeto Mantoverde Otimizado e a parceria Santo Domingo com a Orion.

O projeto Mantoverde Otimizado representa uma expansão brownfield com eficiência de capital com um capex inicial de US$ 176 milhões. Espera-se que o projeto entregue um incremento de 20.000 toneladas por ano de produção de cobre com uma intensidade de capital de aproximadamente US$ 9.000 por tonelada.

O cronograma do projeto e alocação de capital são detalhados aqui:

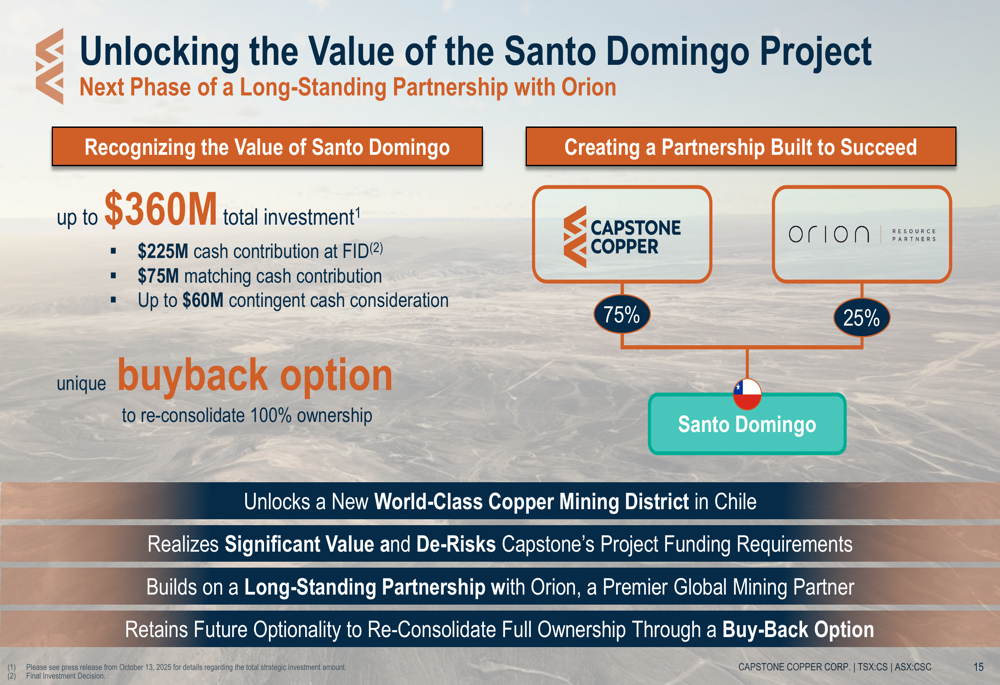

Um desenvolvimento estratégico significativo é a parceria com a Orion para o projeto Santo Domingo. Sob este arranjo, a Orion investirá até US$ 360 milhões enquanto a Capstone mantém 75% de propriedade e controle operacional. A parceria inclui uma opção de recompra que permitiria à Capstone reconsolidar 100% da propriedade no futuro.

A estrutura da parceria Santo Domingo é ilustrada neste slide:

A empresa também está realizando um ambicioso programa de exploração em seus ativos chilenos, visando otimização em escala distrital com o objetivo de estabelecer um hub de produção capaz de entregar mais de 250.000 toneladas de cobre anualmente, junto com significativos subprodutos de minério de ferro e cobalto.

Declarações prospectivas

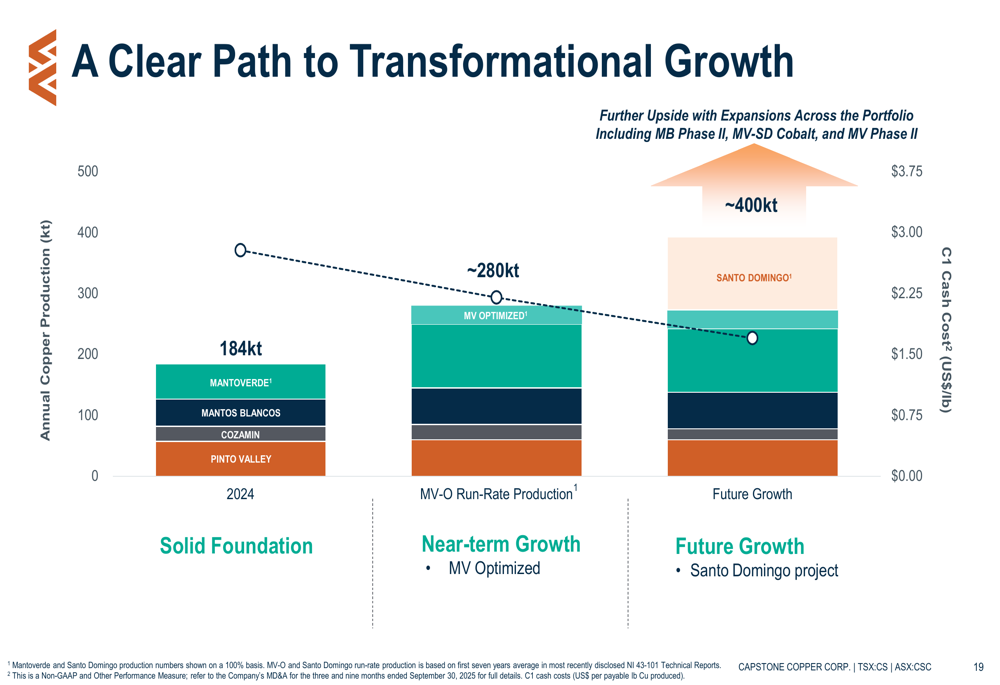

A Capstone delineou uma clara trajetória de crescimento, projetando um aumento na produção anual de cobre de 184.000 toneladas em 2024 para aproximadamente 280.000 toneladas quando o Mantoverde Otimizado entrar em operação, e finalmente para cerca de 400.000 toneladas com a adição de Santo Domingo.

Este caminho de crescimento é visualizado no seguinte gráfico:

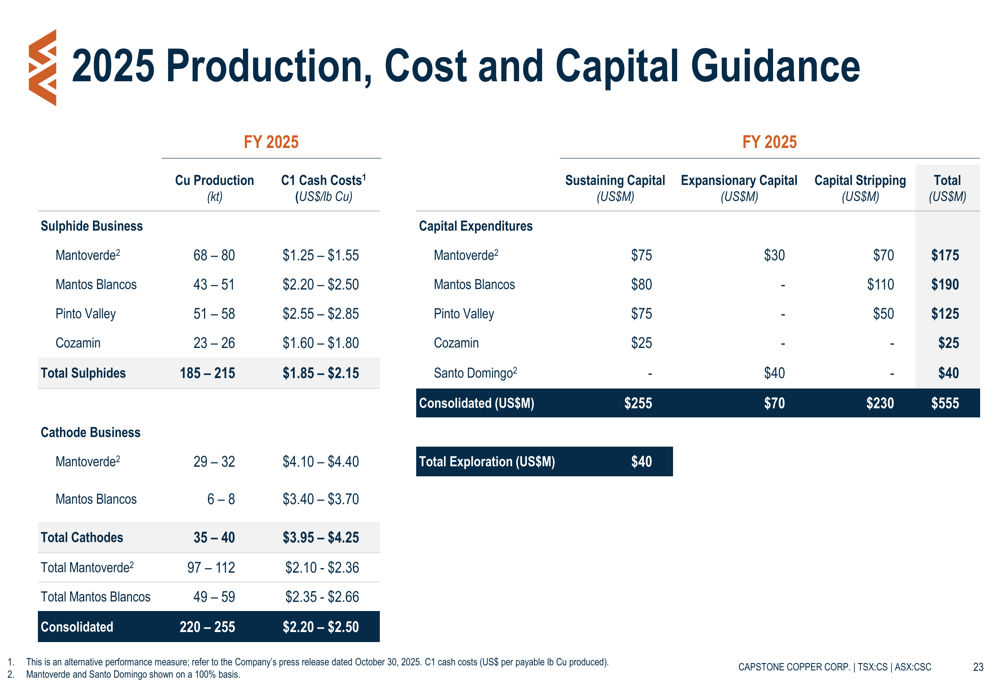

Para 2025, a empresa manteve sua orientação de produção de 220.000-255.000 toneladas de cobre consolidado a custos C1 de US$ 2,20-US$ 2,50/lb. No entanto, a administração observou na teleconferência de resultados que a produção deve ficar na metade inferior da faixa de orientação, com custos na metade superior.

A orientação detalhada para 2025 por operação é apresentada aqui:

A orientação de despesas de capital para 2025 inclui US$ 255 milhões em capital de sustentação, US$ 70 milhões em capital de expansão e US$ 230 milhões em remoção de capital. A empresa também alocou US$ 40 milhões para atividades de exploração em todo seu portfólio.

Conclusão

A Capstone Mining entregou fortes resultados operacionais e financeiros no 3º tri de 2025, com EBITDA recorde e melhorias significativas na produção ano a ano. As iniciativas estratégicas da empresa, particularmente o projeto Mantoverde Otimizado e a parceria Santo Domingo, posicionam-na para um crescimento substancial na produção de cobre nos próximos anos.

Apesar de alguns desafios operacionais e da reação cautelosa do mercado, a Capstone mantém uma posição financeira sólida com ampla liquidez para financiar seus planos de crescimento. O foco da empresa em ativos de cobre em jurisdições estáveis nas Américas, combinado com seu perfil de custos decrescente, apoia sua ambição de se tornar uma produtora líder de cobre em um ambiente de crescente demanda pelo metal.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: