Principais conclusões:Os 'indicadores de liderança' mais longos dos ciclos de negócios estão agora mostrando uma imagem perturbadora de uma queda/recessão profunda sincronizada e longa em todo o mundo. Esses indicadores de longo prazo geralmente levam dados de crescimento 'coincidentes' em 9-12 meses – eles ainda não atingiram o fundo e atingiram profundidades não vistas desde o início dos anos 80.

São as recessões de crescimento que matam os ciclos cíclicos de inflação; portanto, a inflação normalmente atinge o pico em uma recessão. A perspectiva sóbria para o futuro, que sugere que o aperto suficiente foi processado pela economia e pelos mercados, está em desacordo com o foco dos bancos centrais em indicadores econômicos atrasados, que ainda não mostraram nenhuma queda.

Como resultado, o risco de exagero da política monetária é o mais alto que já vimos em nossas carreiras. Os formuladores de políticas, tendo errado em superestimulação durante a pandemia de COVID, agora correm o risco de cometer o erro igual e oposto. Um retorno à formulação de políticas de expansão e recessão.

Todos os indicadores de ciclo de negócios de longo prazo que seguimos rotineiramente caíram este ano para níveis que sinalizam uma recessão global incomumente sincronizada. Os mercados de ações têm farejado isso e são classificados como um indicador principal mais curto – por exemplo, os mercados de ações dos EUA têm sido um dos componentes dos indicadores principais do Conference Board desde 1937. Em contraste, os bancos centrais estão focados em uma rodada historicamente agressiva de taxas altas e aperto quantitativo, uma vez que os indicadores defasados, como inflação e desemprego, ainda não mostraram nenhum sinal de mudança.

Os 'indicadores de liderança' mais longos dos ciclos de negócios estão agora mostrando uma imagem perturbadora de uma queda/recessão profunda sincronizada e longa em todo o mundo. Esses indicadores de longo prazo geralmente levam dados de crescimento 'coincidentes' em 9-12 meses – eles ainda não atingiram o fundo e atingiram profundidades não vistas desde o início dos anos 80.

São as recessões de crescimento que matam os ciclos cíclicos de inflação; portanto, a inflação normalmente atinge o pico em uma recessão. A perspectiva sóbria para o futuro, que sugere que o aperto suficiente foi processado pela economia e pelos mercados, está em desacordo com o foco dos bancos centrais em indicadores econômicos atrasados, que ainda não mostraram nenhuma queda.

Como resultado, o risco de exagero da política monetária é o mais alto que já vimos em nossas carreiras. Os formuladores de políticas, tendo errado em superestimulação durante a pandemia de COVID, agora correm o risco de cometer o erro igual e oposto. Um retorno à formulação de políticas de expansão e recessão.

Todos os indicadores de ciclo de negócios de longo prazo que seguimos rotineiramente caíram este ano para níveis que sinalizam uma recessão global incomumente sincronizada. Os mercados de ações têm farejado isso e são classificados como um indicador principal mais curto – por exemplo, os mercados de ações dos EUA têm sido um dos componentes dos indicadores principais do Conference Board desde 1937. Em contraste, os bancos centrais estão focados em uma rodada historicamente agressiva de taxas altas e aperto quantitativo, uma vez que os indicadores defasados, como inflação e desemprego, ainda não mostraram nenhum sinal de mudança.

Ciclo econômico e de mercado 101

Para quem acompanha o ciclo de negócios e seus sinais, a trajetória futura das economias pode ser visível bem antes das verdadeiras viradas, e os mesmos fatores sinalizam regularmente viradas no ciclo. Em contraste, dentro da macroeconomia permanece a falta de consenso sobre o que impulsiona o ciclo de negócios e uma falha repetida em prever desacelerações.

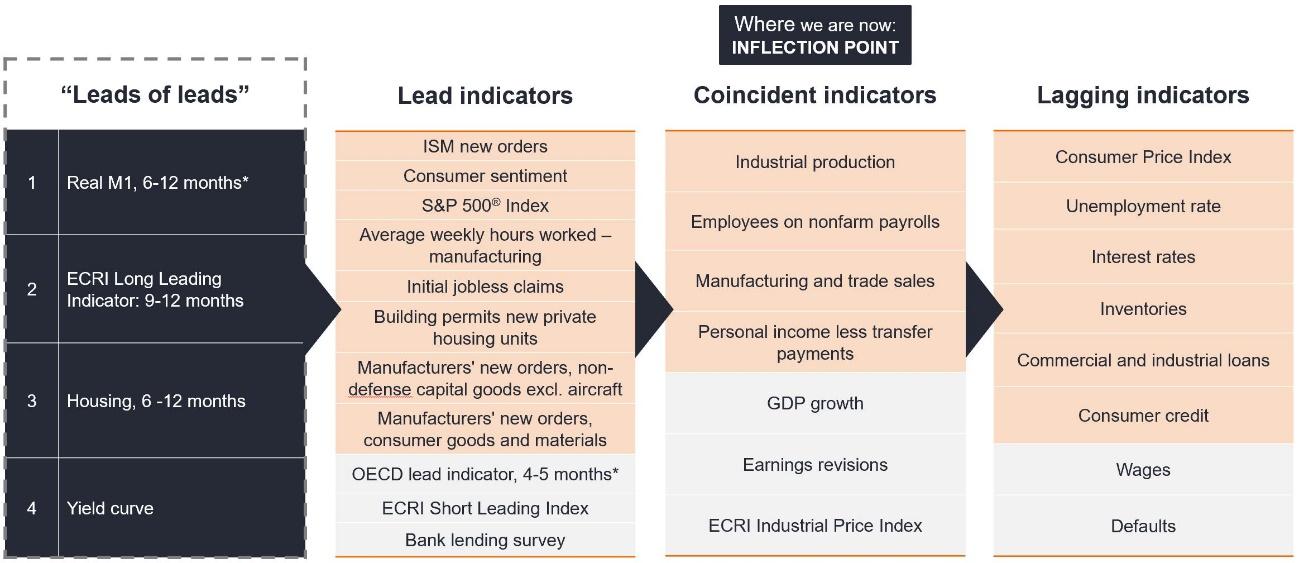

Neste artigo, pretendemos decompor os indicadores do ciclo de negócios (leads de leads (antecipatórios), indicadores de lead, coincidentes e lagging – veja a Figura 1) e onde podemos nos situar nesse ciclo de crescimento.

Figura 1: Ciclo de negócios 101

Fonte: Janus Henderson Investors Analysis, em 10 de agosto de 2022.

Notas: * Simon Ward: www.moneymovesmarkets.com . Os indicadores destacados em laranja são componentes dos Indicadores do Conference Board.

Os indicadores de 'Lead', conforme definido pelo US Conference Board, incluem itens como novos pedidos do Institute for Supply Management (ISM), sentimento do consumidor e média de horas semanais trabalhadas na fabricação. Acreditamos que o indicador principal da Organização para Cooperação e Desenvolvimento Econômico (OCDE) e as pesquisas sobre empréstimos bancários também se encaixam nessa categoria. Indicadores econômicos 'coincidentes' podem incluir produção industrial, folha de pagamento não-agrícola, manufatura e comércio, crescimento do produto interno bruto (PIB) e revisões de lucros (os dois últimos são nossa classificação). Finalmente, dados como taxas de inadimplência corporativa, desemprego e inflação são indicadores típicos de 'atraso'.

Ao longo dos anos, analisamos os macroprocessos do ciclo de negócios por meio de quatro indicadores longos, 'lead of leads' ou indicadores antecipatórios. Estes são o M1 real, o indicador avançado de longo prazo do Instituto de Pesquisa do Ciclo Econômico (ECRI), habitação e a curva de juros. Esses indicadores geralmente lideram os indicadores 'líderes' por 9 a 12 meses, são orientados por dados e não mudam (ou seja, não estão sujeitos a revisões) e não são apenas úteis para sinalizar pontos de virada, mas também podem ajudar a avaliar quão profundo e longas as recessões podem ser.

Foco nos indicadores de lead mais longos

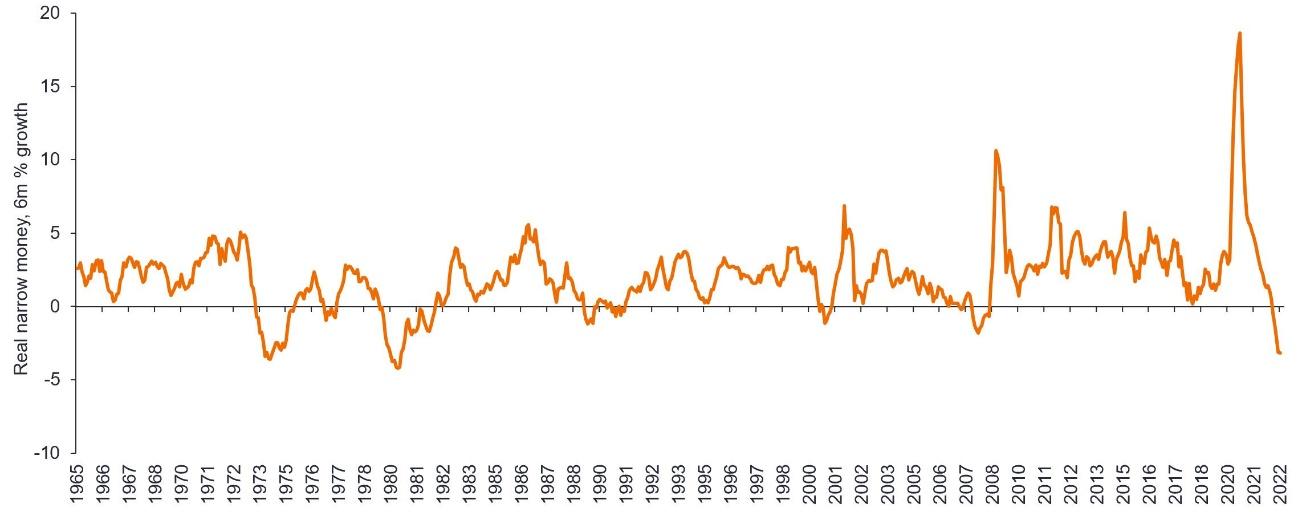

1. M1 real - crescimento monetário estreito

Se olharmos para o crescimento do M1 1 real – um indicador principal monetário da economia, que, em média, liderou os pontos de virada no PMI global de manufatura em 6-7 meses, a velocidade e a profundidade da contração estão em um nível não visto desde a década de 1970 (Figura 2), e essas duas ocasiões foram antes de recessões severas.

Figura 2: Contratos de crescimento monetário estreito real do G7

Fonte: Refinitiv Datastream, Simon Ward, em 23 de agosto de 2022.

Observação: apenas para fins ilustrativos. Não há garantia de que as tendências passadas continuarão ou que as previsões serão realizadas.

Agora, o dinheiro estreito é mais sensível a mudanças de política do que o dinheiro amplo. Mas a taxa de contração do dinheiro real também é mais rápida agora do que durante esses episódios.

2. Os índices ECRI soam a mesma batida

A ECRI, que realiza pesquisas sobre ciclos econômicos, tem índices que remontam à década de 1920 nos EUA e à década de 1960 na Europa. Seu amplo 'índice de longo prazo' (22 países) lidera os pontos de virada econômicos por 9-12 meses e está enviando uma mensagem semelhante à do M1 real - não mostrando nenhum sinal de fundo no próximo ano. Além disso, os índices ECRI que analisam os lados industrial e de serviços da economia – novamente liderando por 9-12 meses – também estão mostrando as mesmas fraquezas, reforçando a mensagem em todos os setores.

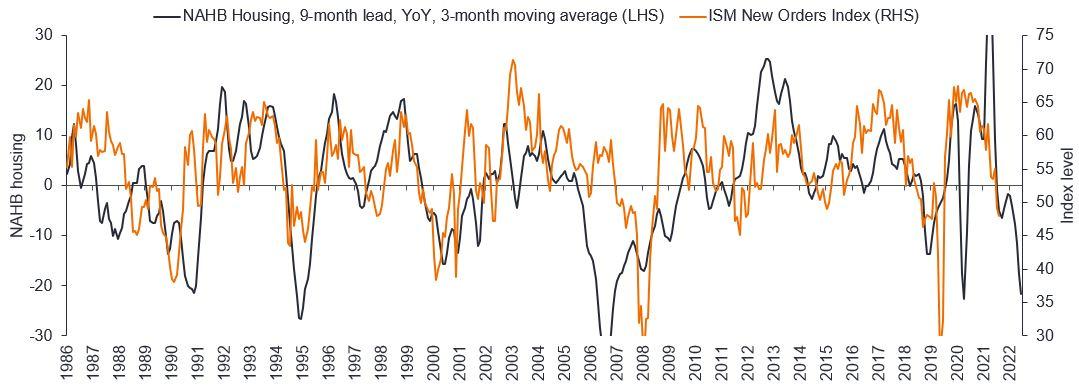

3. Habitação - dito ser o ciclo de negócios

A habitação é um indicador clássico do início do ciclo de negócios. Embora sem importância em períodos normais, a fraqueza no setor imobiliário é uma parte crítica da recessão econômica, conforme descrito no artigo de 2007 de Edward Leamer 'Housing is the Business Cycle'.

Estamos vendo o início de fortes recessões habitacionais em várias economias, incluindo EUA, Canadá, Suécia e Austrália, sem mencionar a China, que está bem avançada. O índice de sentimento da Associação Nacional de Construtores de Casas dos EUA (NAHB) está mostrando uma queda muito acentuada e repentina (Figura 3), enquanto no Reino Unido, uma pesquisa recente mostrou que as consultas de compradores de casas estão em seus níveis mais baixos desde 2008 e a crise do COVID-19 .

Figura 3: Queda repentina e acentuada no índice de sentimento NAHB

Fonte: Bloomberg, Janus Henderson Investors, em 31 de julho de 2022.

Nota: Apenas para fins ilustrativos. Não há garantia de que as tendências passadas continuarão ou que as previsões serão realizadas.

A próxima profunda desaceleração também é evidente nos estoques de moradias, que geralmente lideram o ciclo de negócios. Quando plotados em relação ao desemprego ou aos preços das ações, ambos mostram uma mudança acentuada e rápida.

4. O indicador mais longo do mercado de títulos – a curva de rendimentos

As inversões da curva de rendimento são tanto um sintoma quanto uma causa de desacelerações. A curva de rendimentos do Tesouro dos EUA se inverteu inicialmente em março deste ano, mas agora se estendeu por todas as partes da curva, como os '2s 5s' (o spread entre os rendimentos de dois e cinco anos) e '2s 10s'. Inversões de curva de rendimento como essas são um impedimento para empréstimos para ambos os bancos, que tendem a tomar empréstimos a taxas de curto prazo e emprestar a longo prazo, e também para investidores de títulos. Se os rendimentos na extremidade curta da curva estiverem em níveis razoavelmente altos, qual é o incentivo para emprestar (comprar títulos) em prazos mais longos? Assim, criando um ciclo de feedback apertando ainda mais as condições financeiras.

Seguir esses indicadores de longo prazo é semelhante a embarcar em uma jornada. Depois que os indicadores principais mudaram e quando os indicadores coincidentes começarem a girar, podemos ver o que está por vir. Estes serão seguidos por turnos nos indicadores defasados da economia. O dilema para os bancos centrais é que eles estão mirando em indicadores defasados, como inflação e desemprego, que tendem a variar em diferentes ciclos econômicos. Por exemplo, o emprego pode ser um indicador de atraso ou levar à recessão – fortes folhas de pagamento não agrícolas no início de uma recessão eram comuns nas recessões inflacionárias da década de 1970.

Concentrar-se no último conjunto de dados aumenta os riscos de exagero de política, aumentando o potencial de erros de política.

Implicações para os rendimentos dos títulos do governo

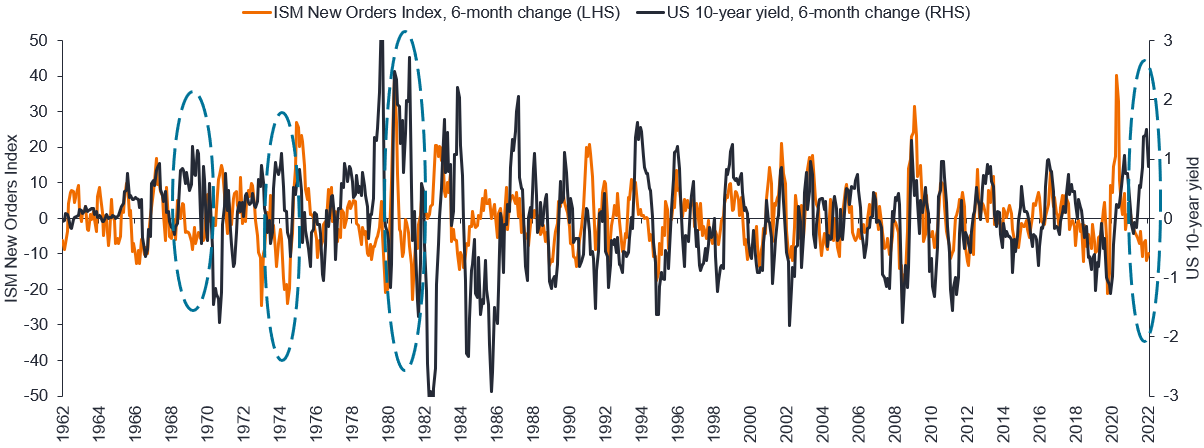

O que está acontecendo de errado com os rendimentos dos títulos do governo? Nas últimas décadas, o impulso do crescimento tem sido o melhor impulsionador dos rendimentos dos títulos do governo e ativos de risco (embora não infalíveis), e para nós, como gestores de portfólio, os principais dados a serem observados aqui são os novos pedidos ISM.

Na maioria de nossas carreiras, os rendimentos dos títulos do governo seguiram amplamente a taxa de mudança do impulso de crescimento, conforme mostrado na Figura 4 (novos pedidos ISM escolhidos como proxy), mas, como mostra o gráfico, os rendimentos dos títulos ultrapassaram (movendo-se na direção oposta). direção) quando o núcleo do Índice de Preços ao Consumidor (IPC), ou seja, a inflação, disparou em desacelerações do crescimento.

Figura 4: Os rendimentos dos títulos do governo se dissociaram do ciclo de crescimento em 2022

Fonte: Janus Henderson Investors, Bloomberg, Bank of America (NYSE:BAC), em 10 de agosto de 2022.

Os três deslocamentos (circulados) da década de 1970 foram todos devidos a um choque do CPI. Olhando para trás, em 1970 e 1981, o catalisador para que os rendimentos dos títulos se reacoplassem ao crescimento foi um número negativo da folha de pagamento não agrícola (indicador coincidente). O episódio de 1974-75 foi diferente, pois os rendimentos dos títulos atingiram o pico muito tarde, depois que os indicadores econômicos atrasados atingiram o fundo e levaram cerca de um ano para finalmente mudar.

Algumas palavras sobre a inflação

Nos ciclos de negócios, a recessão mata a inflação. Dito de outra forma, os ciclos de inflação atingem o pico após os ciclos de crescimento.

De uma perspectiva monetarista, o ciclo de inflação de hoje parece muito diferente do da década de 1970. Para explicar: o crescimento monetário amplo, após atingir o pico em fevereiro de 2021, caiu para sua média pré-pandemia em julho (cerca de 5% yoy), enquanto nunca caiu abaixo de 10% nos períodos inflacionários de meados e final dos anos 70 (parcialmente porque essa foi uma década de desregulamentação do crédito e forte crescimento do crédito). O padrão atual parece um episódio de expansão/retração com o crescimento monetário nominal amplo mal crescendo nos últimos meses.

A perspectiva

A perspectiva, como a vemos, é uma das mais sinistras em nossas carreiras. A amplitude e a profundidade do colapso nos principais indicadores globais que observamos agora são de escala histórica. Os principais indicadores não mostram sinais de recuperação, com o crescimento improvável até o segundo trimestre de 2023, no mínimo.

Embora nosso processo não seja infalível, também há uma série de catalisadores potencialmente negativos no cenário recessivo global, como a contínua crise de energia, o colapso do crescimento estrutural na China (inadimplência de propriedades) e sua política de zero COVID, bem como o políticas agressivas do banco central induzidas pelo pânico (aumento das taxas de juros e aperto quantitativo). Os mercados devem perder a preocupação com a inflação em breve e, em vez disso, voltar seu foco para a falta de crescimento e as perspectivas recessivas que vemos.