Investing.com – Um macro desafiador e a concorrência com gigantes como Mercado Livre (NASDAQ:MELI) e Amazon (NASDAQ:AMZN), aumentando a rivalidade das operações de vendas online, segue no radar dos investidores quando o assunto é a Magazine Luiza (BVMF:MGLU3). Ganhos de margem nos produtos, que auxiliaram na rentabilidade, além da melhor receita de serviços e menores despesas financeiras estiveram entre os destaques positivos do balanço da varejista, enquanto o crescimento fraco das vendas e gastos com impostos estiveram entre os pontos de cautela mencionados por analistas. O mercado não reagiu bem ao avaliar essas tendências e as ações recuavam quase 5% no pregão desta terça-feira, 19, a R$2.

A Magazine Luiza reportou um lucro líquido ajustado de R$101,5 milhões no quarto trimestre de 2023, revertendo resultado negativo de R$15,2 milhões de um ano antes. O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado totalizou R$ 756,5 milhões, acréscimo de 12,3% na mesma comparação, com margem Ebitda ajustado de 7,2%, 1,2 ponto porcentual (p.p.) superior. A receita líquida somou R$ 10,549 bilhões, diminuição anual de 5,5%.

O lucro foi impulsionado por situações não recorrentes e, considerando as mesmas, somou R$212,2 milhões, reversão de prejuízo líquido de R$35,9 milhões do mesmo período do ano anterior. No quarto trimestre, a Magalu viu a margem bruta atingir 30,3% em meio à conclusão de repasse de impostos e campanhas comerciais incluindo a da Black Friday.

Pensa em investir na Magazine Luiza? Veja o histórico de lucro por ação, comparação com pares, modelos de preço-justo, gráficas de remuneração de dividendos e outros dados no InvestingPro.

Tenha um desconto extra com o cupom INVESTIR.

O que dizem os analistas?

Os resultados do Magazine Luiza ficaram em linha com as projeções de faturamento do Itaú BBA, mas melhores que o estimado quanto à rentabilidade. “O principal destaque foi a expansão da margem bruta”, segundo o banco, que citou ainda melhor resultado financeiro e alíquota tributária. “A melhora no 4T23 e as melhores perspectivas para o crédito futuro provavelmente impulsionarão a história de curto prazo da empresa no futuro”, espera o Itaú BBA.

Os analistas Thiago Macruz, Maria Clara Infantozzi, Victor Rogatis, Clara Lustosa e Kelvin Dechen, afirmam que a expansão anual de 10% no canal 3P impulsionou mais uma vez ganhos de market share no trimestre. Mesmo com essa visão, o Itaú BBA tem recomendação market perform para as ações, equivalente à neutra, com preço-alvo de R$3.

O Bank of America (NYSE:BAC) (BofA) disse que o Ebitda ajustado teve contribuição do aumento da margem bruta e que as menores despesas financeiras também ajudaram na lucratividade, apesar da expansão das vendas considerada fraca. “A consolidação da indústria e os cortes nas taxas equilibram o risco do crescimento do comércio eletrônico primário”, afirmam Robert Aguillar, Melissa Byun, Wellington Santana e Vinicius Pretto. O recente aumento de capital e possíveis novos cortes nas taxas de juros seriam bom presságios para as categorias discricionárias da varejista e os custos dos financiamentos mais baixos podem proporcionar oportunidades para melhor participação no mercado.

De acordo com o banco, a Magalu enfrenta ventos contrários macroeconômicos e competitivos. “O comércio eletrônico MGLU superou uma contração de 10,5% nas vendas digitais estimadas da indústria”, compara o BofA, que conta com classificação neutra para os papéis, com preço-alvo de R$2,40.

A Ativa Investimentos avaliou o balanço como misto, diante de efeitos não recorrentes no bottom line, incluindo a venda da Luizaseg, contabilização de impostos diferidos e ajustes no valor justo de aquisições “Em nossas estimativas, esperávamos um resultado na ponta pessimista, e a empresa entregou números próximos”, destaca o analista Pedro Serra em relatório.

Desconsiderando esses efeitos, o lucro líquido recorrente foi acima da expectativas da Ativa, impulsionado por uma marginal melhora no resultado financeiro. "A queda observada na taxa de juros auxiliou esses ganhos”, completa Serra. O Difal, ou Diferencial de Alíquota do ICMS (Imposto Sobre Circulação de Mercadorias e Serviços), um instrumento utilizado para equilibrar a arrecadação desse imposto entre os estados, teve peso elevado no faturamento bruto da empresa, o que pressionou os resultados, no entanto. A Ativa possui classificação neutra para a companhia, com preço-alvo de R$4,20.

PESQUISA: Queremos saber a sua opinião sobre o InvestingPro. Participe!

O BB Investimentos considerou os dados como positivos, no entanto. “Além do crescimento das vendas no marketplace, a companhia entregou elevação da rentabilidade, revertendo o prejuízo observado no mesmo período do ano anterior, além de geração de caixa nas atividades operacionais”, pontuou em relatório a analista Georgia Jorge.

Jorge mencionou que ainda que a receita líquida tenha recuado, a Magalu conseguiu de elevar suas margens operacionais. No entanto, ponderou que a margem Ebitda Ajustada teve dinâmica pior, tendo em vista que, levando em conta a despesas como percentual da receita líquida, as despesas operacionais aumentaram. O BB Investimentos manteve preço-alvo para o final de 2024 em R$3,68 e a recomendação de compra das ações da Magazine Luiza.

O Santander Brasil (BVMF:SANB11) também continua com indicação neutra para os papéis após o balanço, com preço-alvo de R$2,30, mesmo considerando as melhorias percebidas em rentabilidade. Os dados vieram conforme espera esperado pelo banco.

O que o InvestingPro diz sobre a Magazine Luiza?

As ProTips do InvestingPro indicam que a Magazine Luiza é um player proeminente no setor de varejo diversificado, mas que não paga dividendos aos acionistas e que analistas não esperam que a empresa seja rentável neste ano. As ProTips são uma nova ferramenta do InvestingPro, que fornecem insights rápidos e descomplicados sobre as companhias, visando otimizar e dar mais embasamento para a tomada de decisões dos investidores.

A plataforma InvestingPro estima um preço-justo de R$3,09 para os papéis, potencial de alta de 55,3%, com grau de incerteza médio, com base em doze modelos de investimentos.

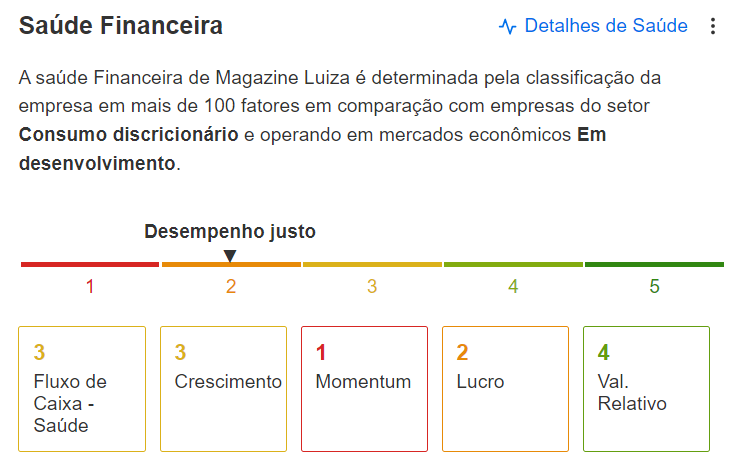

A saúde financeira da companhia é avaliada como desempenho justo, com nota dois, de uma métrica que vai de um a cinco.

**

Como achar joias raras entre as empresas fabricantes do varejo como a Magalu? Potencialize seus ganhos com estratégias que superam a média! Se você quer ampliar sua rentabilidade, o InvestingPro é para você. A plataforma contempla:

- Informações como projeções de lucro por ação (LPA) e receita das ações brasileiras e internacionais

- Histórico do que era previsto como LPA e receita e o que foi de fato reportado

- Gráficos que mostram a trajetória do dividend yield (DY) e perspectivas de pagamentos de dividendos

- Insights completos com o Protips. As Protips são uma nova ferramenta do InvestingPro, que fornece insights rápidos e descomplicados sobre as companhias, visando otimizar e dar mais embasamento para a tomada de decisões dos investidores.

Leitores de nossas matérias têm acesso a um desconto extra nos planos Pro e Pro+ de um e dois anos. Basta usar o cupom INVESTIR. Se tiver dúvidas ou problemas relacionados aos descontos, basta entrar em contato com a equipe.