Investing.com – As ações da Vale (BVMF:VALE3) apresentavam alta na manhã desta quarta-feira, 17, em repercussão à divulgação de seu relatório de produção e vendas. Analistas consideraram os dados melhores do que o previsto, de forma geral. Outras empresas do setor, incluindo CSN (BVMF:CSNA3) e CSN Mineração (BVMF:CMIN3), também registravam valorizações no pregão. Às 11h45 (de Brasília), as ações da Vale registravam acréscimo de 2,36%, a R$62,90. Enquanto isso, as American depositary receipts (ADRs) da mineradora estavam em valorização de 2,91%, a US$12,01.

O balanço financeiro auditado da mineradora referente aos três primeiros meses deste ano será divulgado no dia 24 de abril. Após a divulgação, os executivos realizam, no dia 25 de abril, um webcast para detalhar os indicadores a analistas e investidores.

Qual ação de mineração pode subir mais? Saiba com o InvestingPro! Monitore o preço-alvo das suas companhias preferidas e compare quais possuem maior upside com a plataforma. Preços até 40% OFF assinando HOJE, e desconto EXTRA usando o cupom INVESTIR .

Dados operacionais

As vendas de minério de ferro da Vale apresentaram alta de 15% ao ano, diante da melhoria nas operações. A produção de minério de ferro totalizou 70,8 Mt, alta anual de 6%, com melhor desempenho operacional no S11D, segundo a Vale, além da sequência de ações de confiabilidade dos ativos e de aumento das compras de terceiros. A produção de pelotas atingiu 8,5 Mt, um acréscimo de 2% em relação ao mesmo período do ano passado, com maior disponibilidade de pellet feed. As vendas de minério de ferro alcançaram 63,8 Mt entre janeiro e março, 15% superiores na base anual.

A produção de cobre chegou a 81,9 kt, uma alta anual de 22% com “continuação do sólido ramp-up da planta de Salobo 3, bem como pelo melhor desempenho operacional das plantas de Salobo 1 e 2”, destacou a Vale em seu relatório.

Por outro lado, a produção de níquel totalizou 39,5 kt, o que representa uma queda anual de 4%, com “a reforma do forno de Onça Puma, parcialmente compensada pelo melhor desempenho das operações do Canadá e da Indonésia”, completou a Vale.

Visão dos analistas

A Vale começou o ano com o pé direito, na opinião do Bank of America (NYSE:BAC) (BofA). Os dados de produção e vendas de minério de ferro vieram acima do esperado pela instituição financeira.

“A realização do preço de finos e pelotas de minério de ferro ficou cerca de 2% acima da nossa previsão e do níquel 1,5% acima da projeção do BofA, compensando as realizações mais fracas do cobre (9% abaixo da nossa estimativa)”, detalham os analistas Caio Ribeiro, Leonardo Neratika e Guilherme Rosito. O BofA conta com indicação neutra para o papel, com preço-alvo de US$13 para ADRs.

Os preços realizados de minério de ferro vieram melhor do que o esperado, segundo o Itaú BBA, que considerou o relatório operacional como positivo. O volume de vendas de minério de ferro veio 2% acima do esperado pelo banco, enquanto o preço realizado de US$ 100,7/tonelada foi superior à projeção de US$ 94,0/ton.

“Como resultado, estamos aumentando nossa estimativa de EBITDA do 1T24 para US$ 3,6 bilhões (de US$ 3,2 bilhões anteriormente), mas observe que isso ainda representa uma queda de 46% no trimestre (ou 2% no período)”, avaliam os analistas Daniel Sasson, Edgard Pinto de Souza, Marcelo Furlan Palhares e Barbara Soares.

No entanto, os analistas ponderam para preços e volumes realizados das vendas de níquel e cobre mais fracos do que as estimativas, o que tende a levar a um desempenho mais fraco do que o esperado na divisão de metais básicos da mineradora. A recomendação do Itaú BBA é outperform, equivalente à compra, com preço-alvo de US$14 para as ADRs listadas no mercado americano.

A Vale está “controlando o controlável”, avalia o banco BTG (BVMF:BPAC11). “Considerando a forma como os participantes do mercado entraram cautelosos nesta época de lucros, devemos reconhecer que a Vale está reportando um relatório de produção bastante satisfatório. Chave linhas de produção de finos de minério de ferro, pelotas e cobre ultrapassaram marginalmente nossas expectativas em 2-5% em média”, elogiam Leonardo Correa e Caio Greiner.

No entanto, os analistas alertam sobre um possível ambiente desafiador para a Vale nos próximos meses, “com os preços do minério de ferro abaixo das nossas expectativas, a deterioração dos mercados imobiliários na China e riscos negativos para estimativas de consenso”, completam, ao detalhar sobre questões relacionadas ao processo de sucessão do CEO, Samarco e concessão de ferrovias. Mesmo assim, o BTG acredita que a Vale provavelmente pagará dividendos extraordinários no segundo semestre e possui recomendação neutra para o papel, com preço-alvo de US$16 para ADRs.

Segundo a Ativa Investimentos, diante de um cenário ainda desafiador, a companhia começa bem o ano. Os dados de produção e vendas foram superiores ao esperado pelo analista Ilan Arbetman, assim como os preços realizados. O ponto negativo ficou com os prêmios, ponderou, indicando também números de cobre e níquel aquém do esperado.

“De maneira geral, apesar dos menores prêmios em minério de ferro e do menor desempenho em Metais para Transição Energética, as diferenças positivas em vendas e preço médio de minério de ferro somadas à maior contribuição de pelotas devem fazer com que os números deste 1T24 sejam recepcionados de forma positiva pelo mercado”, aponta Arbetman. A indicação da Ativa é neutra, com preço-alvo de R$75 para as ações ordinárias.

O que o InvestingPro diz sobre a Vale?

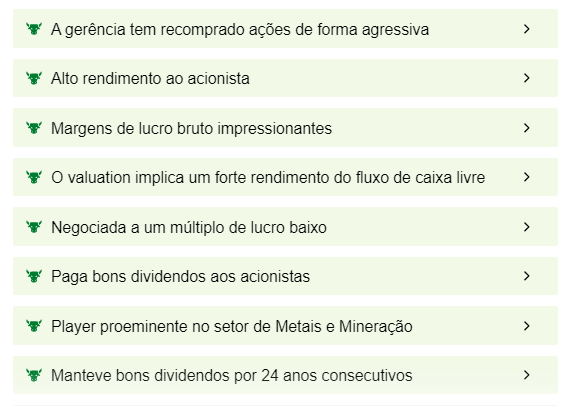

A Vale proporciona alto rendimento ao acionista e conta com margens de lucro bruto impressionantes, segundo o InvestingPro, plataforma premium do Investing.com. Além disso, a mineradora paga bons dividendos aos acionistas, de acordo com as Protips.

As ProTips são uma nova ferramenta do InvestingPro, que fornecem insights rápidos e descomplicados sobre as companhias, visando otimizar e dar mais embasamento para a tomada de decisões dos investidores.

Fonte: InvestingPro

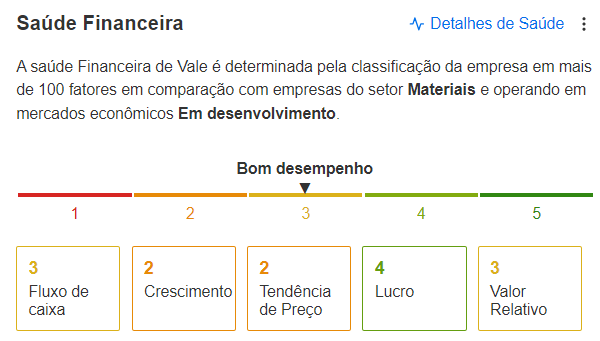

A saúde financeira da Vale é considerada como bom desempenho, com nota três, de métrica que vai de um a cinco.

Fonte: InvestingPro

O preço-alvo da Vale é estimado em R$77,21, potencial de valorização de 23%, de acordo com o InvestingPro, com grau de incerteza baixo, conforme quinze modelos de investimentos.

Fonte: InvestingPro

O preço-alvo das ADRs é projetado em US$15,51, upside estimado de 29%, de acordo com o InvestingPro.

Fonte: InvestingPro

Para saber mais detalhes sobre as ações de companhias de mineração como a Vale, use o InvestingPro! Tenha acesso aos modelos de preço-justo, além de detalhes sobre a saúde financeira, histórico de pagamento de dividendos completo e balanço patrimonial. Amplie seus ganhos com dados completos e estratégias que batem o mercado com a plataforma premium. Para um desconto extra na plataforma, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+

Veja como aplicar o cupom no vídeo abaixo