No Brasil, mais uma semana pesada na política, com novos embates esperados entre o presidente Bolsonaro e o STF, trâmites para a reforma tributária, destaque para a mudança do IRPJ, MP do Auxílio Brasil e PEC dos precatórios. No exterior, em destaque. Na agenda de indicadores, bem fraca, sendo destaque apenas os dados do Caged, talvez na sexta-feira, a arrecadação federal em dia a se confirmar e a divulgação dos balanços chegando ao fim. Nos EUA, em destaque a ata do FOMC e a bateria de balanços por lá, assim como os dados de varejo nos EUA e vários indicadores de atividade na Zona do Euro, Japão, China, etc.

Na política

Continuam as bravatas do presidente Bolsonaro. Desta vez, ele “ameaçou” pedir o impeachment de alguns ministros do STF.

Bolsonaro argumenta que os ministros Luiz Roberto Barroso e Alexandre de Moraes “extrapolam com atos os limites constitucionais.”

Boatos circulavam, porém, de que ele não gostou de saber que o seu vice, Hamilton Mourão, se reunia com Luiz Roberto Barroso, para conspirar pelo impeachment e ocupar o seu lugar.

Além disso, Bolsonaro tenta responder à derrota da MP do voto impresso e à prisão de Roberto Jefferson. A impressão é que Bolsonaro segue tentando colocar “bodes na sala” para desviar o foco pela sua total incompetência e criminoso negacionismo no trato da pandemia. E a CPI da Covid parece ter chegado a esta conclusão.

O fato é que ele não tem poder para avançar no afastamento dos ministros, prerrogativa do Senado, com o presidente da casa, Rodrigo Pacheco, já tendo dito que não irá avançar nesta demanda. Segundo um interlocutor do presidente do Senado, “não há qualquer causalidade e nenhum fato objetivo na linha de argumentação de Bolsonaro”. Já são 17 pedidos de impeachment e todos terão o mesmo destino: a gaveta. Segundo um outro interlocutor, Rodrigo Pacheco não vai entrar na do Bolsonaro que continuará “dançando sozinho”.

Há controvérsias neste tema, dada a atuação da “segunda turma” do STF na soltura de vários criminosos de colarinho branco da Lava Jato, julgando parcial a conduta de Sergio Moro, mas não negando a minuciosa investigação do MP de Curitiba. Claro parece que se usam duas réguas em Brasília para avaliar o trabalho de alguns ministros do STF. Claro é que para alguns casos Bolsonaro se omite, até porque sente a ameaça de Sergio Moro como possível candidato em 2022. Mais uma jogada política.

No front fiscal, seguem as dúvidas sobre quais fontes de recursos serão usadas para bancar o Auxílio Brasil e como desenrolar a PEC dos Precatórios, que prevê o parcelamento de dívidas da União em ordens judiciais, junto a empresas e cidadãos. Uma novidade nesta semana será o início das discussões sobre a reforma administrativa. Há previsão de três seminários sobre o tema na terça-feira na Comissão Especial, que avalia esta PEC.

Nos EUA

Na quarta-feira (dia 18), nos EUA, temos a ata do Fomc e com ela “pistas” sobre os novos passos do Banco Central Norte-americano, no início do tapering, processo de desaceleração na compra mensal de ativos pelo Fed, além de projeções de PIB e inflação para os próximos anos.

Em julho, os diretores regionais do Fed afirmaram que a recuperação estava intacta, apesar do aumento da variante Delta e do payroll de julho mais forte do que o previsto. Lembremos que entre o final deste mês e o início do próximo, acontece a reunião de Jackson Holle e há alguma expectativa de que sejam anunciadas novidades.

Nos EUA, dentre os indicadores, atenção para as vendas de varejo na terça-feira (dia 17), para observarmos se a mudança de hábitos de consumo para viagens, lazer e serviços, não refletidos nas vendas do varejo, continuou em julho. A previsão é de queda de 0,2% nestes dados das vendas do varejo (e expectativa de queda acentuada nas vendas de automóveis). Outros indicadores são a produção industrial, também, na terça-feira e os pedidos de seguro-desemprego na quinta (dia 19), além do Índice Impire State de atividade industrial do Fed nesta segunda (dia 16) e do Fed da Filadélfia na quinta.

Na China

A China, lidando com o seu maior surto de Covid, desde o início da pandemia, impôs testes em massa e restrições a viagens, o que deve travar a atividade econômica.

Na semana passada, vários bancos de investimento de Wall Street, incluindo o Goldman Sachs (NYSE:GS) (SA:GSGI34), reduziram suas previsões de crescimento para a China no resto deste ano. Os dados de produção industrial e de varejo, nesta madrugada, mostraram desaceleração, aumentando os temores de que a recuperação da segunda maior economia do mundo esteja perdendo força. A recuperação da pandemia tem sido desigual na China, com a demanda de exportação impulsionando a maior parte do crescimento econômico, enquanto a demanda interna tem sido retomada de forma mais lenta.

No mercado

O mercado doméstico fechou no dia 13 em suave alta, mesmo com preocupações na seara política e no front fiscal. O principal índice acionário brasileiro, o Ibovespa, registrou avanço de 0,41%, 121.193 pontos, em recuo acumulado de 1% na semana. A conjuntura política conturbada também refletiu na cotação do dólar, que fechou a semana com alta de 0,32% a R$ 5,2466.

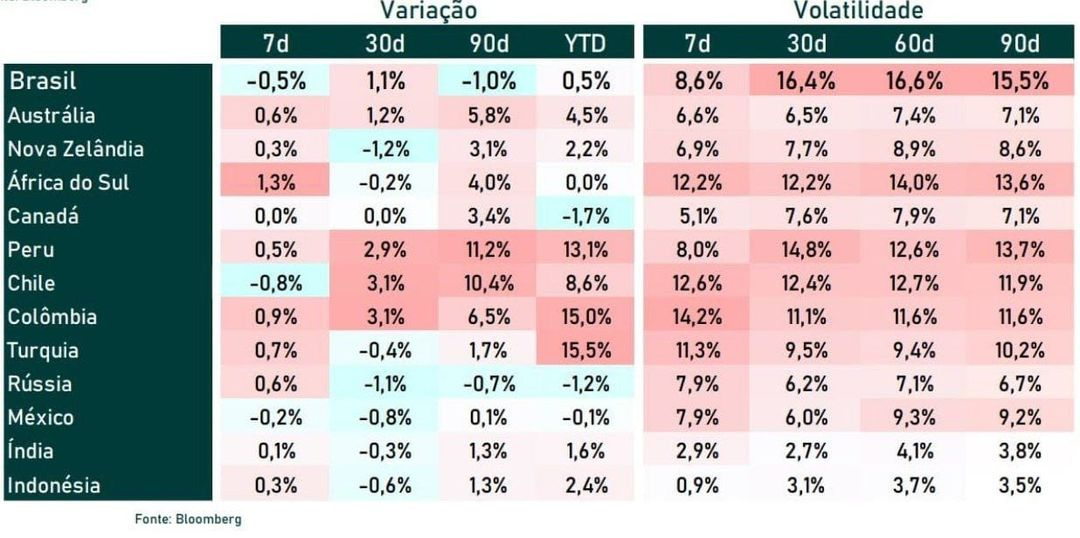

Na tabela abaixo, observamos como o real é volátil, frente aos emergentes, dada a grande liquidez do mercado doméstico e o excesso de fatos, econômicos e políticos, que impactam na moeda nacional. Observamos também com o peso colombiano vem oscilando no curto prazo, reflexo do ambiente político açodado, e também na Turquia e Africa do Sul, pelos mesmos motivos e também pela pandemia. Em 90 dias, grande oscilação da moeda peruana, pela traumática renovação de governo.

Nesta madrugada (05h05 do dia 16), no mercado asiático os índices operavam, na maioria, em queda. A Bolsa Kospi, da Coréia do Sul, estável, a Nikkei -1,62%, Shanghai +0,03% e Hang Seng -0,88%. No Índice Dólar, o avanço do dólar era de 0,08%, a 92.590 pontos, e os barris de petróleo recuando, WTI a US$ 67,03 (-1,73%) e Brent a US$ 69,55 (-1,47%). No mercado de títulos norte-americano, os T Bonds de 2y recuando 5,53%, a 0,2031%, os de 10Y, -2,21% a 1,268% e os de 30y, -1,14%, a 1,926%. Na abertura da Europa (04h05), os mercados operavam em suave alta. DAX avançando 0,08%, FTSE 100 0,28%, CAC 40 +0,14% e Eurostoxx50 +0,04%.

Sobre o balanço corporativo, se encerra a divulgação das empresas com ações listadas na B3 (SA:B3SA3). Nesta segunda-feira, os destaques são Méliuz (SA:CASH3), IRB (SA:IRBR3), Cemig (SA:CMIG4) e Ambipar. Nos EUA, Walmart (NYSE:WMT) (SA:WALM34), Target Corporation (NYSE:TGT), Macy’s (NYSE:M) (SA:MACY34), Lowe’s Companies (NYSE:LOW), Home Depot (NYSE:HD) (SA:HOME34), Ross Stores (NASDAQ:ROST) (SA:ROST34), TJX Companies (NYSE:TJX) e Bath and Body Works.

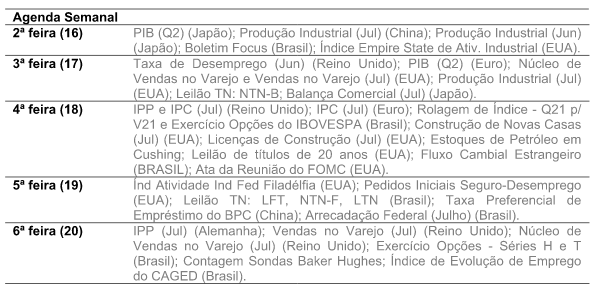

Na agenda desta semana