Principais Notícias para o Mercado de Renda Fixa

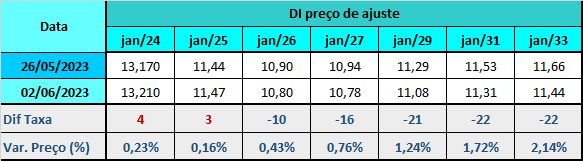

A semana na Renda Fixa foi de aumento da inclinação negativa da curva de juros refletindo a melhora da percepção sobre o cenário fiscal e vários fatores potencialmente desinflacionários, que podem contribuir para um início do ciclo de queda da Selic no curto prazo ou com uma sinalização do Copom sobre quando isso poderá ocorrer.

Os principais vetores que influenciaram a retirada expressiva de prêmios da ponta longa da curva e aumentaram as chances de corte da Selic em agosto foram:

-

a perspectiva de manutenção dos juros nos EUA em junho. A possibilidade alcançou 70%, segundo monitoramento do CME Group,

-

a semana foi de queda também nas curvas no exterior. Os juros dos Treasuries recuaram amparados na fala de dois dirigentes do Fed defendendo pausa no aperto monetário, e o Livro Bege do Fed apontando crescimento mais lento do emprego nos EUA,

-

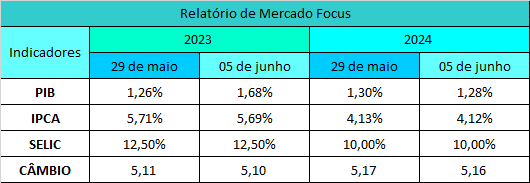

a estabilização da mediana do IPCA para 2024 no Focus (29) e alívio na mediana de inflação em 2023, de 5,80% para 5,71%, na esteira do IPCA-15 de maio mais baixo e da sequência de revisões baixistas que se seguiu à divulgação do índice,

-

a aprovação no Congresso americano do acordo para elevar o teto da dívida dos EUA até 2025 eliminando a chance de calote do país,

-

a queda do dólar para R$ 4,95,

-

o relatório oficial de emprego dos EUA (payroll) de maio mostrando que a economia do país criou mais vagas que o esperado, mas registrou crescimento do desemprego e desaceleração do salário, dando suporte à expectativa de que os juros americanos entrarão num período de estabilidade,

-

a notícia de que a China, que vinha mostrando dados econômicos mais fracos, passou a considerar um novo pacote de estímulos ao setor imobiliário para reaquecer a sua economia,

-

a divulgação de dados fracos da indústria americana, que renovaram expectativas de pausa no aperto do Fed em junho e puxaram para baixo dólar e juros dos Treasuries,

-

o PIB com viés desinflacionário. Prevaleceu sobre a curva a leitura de que o avanço de 1,9% na margem, ante mediana de 1,2%, foi puxado pelo aumento da oferta do setor agropecuário, o que reforça a perspectiva favorável para preços de alimentos. A demanda, por sua vez, segue enfraquecida, assim como os investimentos, que assim deve permanecer diante da Selic elevada,

-

o índice de Gerente de Compras (PMI) industrial do Brasil subiu de 44,3 em abril para 47,1 em maio. Apesar da alta, é a sétima leitura seguida abaixo do nível de 50 pontos, o que indica retração para a atividade,

-

o otimismo de um desfecho rápido da tramitação do texto do arcabouço fiscal no Senado,

-

a aceleração da deflação do IGP-M de maio (-1,84%), no piso do intervalo das estimativas, de 0,95% em abril. O indicador caiu 4,47% nos últimos 12 meses. No ano, o índice acumula queda de 2,58%,

-

e as afirmações do presidente do Banco Central, Roberto Campos Neto, reconhecendo a melhora das expectativas de inflação no longo prazo, ainda que com ressalvas.

Fatores que foram monitorados, mas pouco influenciaram o movimento da curva de juros:

-

a produção industrial brasileira registrando queda de 0,6% em abril, mais do que apontava a mediana (-0,3%), corroborando o que o PIB havia indicado, que o setor, após a fraqueza no primeiro tri, continuou sofrendo no segundo, o que ajuda a sustentar as apostas no início do ciclo de desaperto monetário no início do segundo semestre,

-

a tentativa da retomada da base governista no Congresso testada com a aprovação da MP dos Ministérios,

-

e os dados do mercado de trabalho acima do consenso. A taxa de desemprego na Pnad Contínua, de 8,5% no trimestre encerrado em abril, ficou abaixo da mediana de 8,7%, e o Caged mostrou geração de 180.005 vagas em abril, acima da mediana de 173.000.

No Relatório de Mercado Focus (05), a projeção para o IPCA deste ano continuou a cair, passando de 5,71% para 5,69%, ainda acima do teto da meta (4,75%). Para 2024, foco da política monetária, retomou a trajetória de queda, passou de 4,13% para 4,12%, acima do centro da meta (3,00%).

A conferir o que estará no radar do mercado:

No Brasil

-

na quinta-feira (8), feriado de Corpus Christi, a B3 (BVMF:B3SA3) estará fechada,

-

o IPCA de maio na quarta-feira (7), que deve apontar nova desaceleração segundo as projeções, para 0,54% no mês e para 4,10% na taxa acumulada em 12 meses,

Na China

-

os dados de inflação e da balança comercial, e o novo pacote para impulsionar o mercado imobiliário,

No exterior

-

os Índices de Gerentes de Compra (PMI) nos EUA, Europa e China,

O dólar no mercado à vista encerrou a sessão da sexta-feira (2) cotado a R$ 4,9528, terminando a semana com baixa de 0,72%.

Os principais fatores que influenciaram o preço da moeda americana no mercado doméstico de câmbio foram:

-

os ingressos de fluxo comercial e financeiro no mercado à vista de câmbio,

-

a valorização de divisas emergentes diante da expectativa de medidas de estímulo econômico na China,

-

a aprovação do acordo que eleva o teto da dívida dos EUA eliminando a chance de calote do país e aumentando o apetite do mercado por ativos de risco,

-

o relatório de emprego (payroll) mostrando geração de 339 mil vagas nos EUA em maio, bem acima da mediana (200 mil). Porém, a taxa de desemprego subiu de 3,5% em abril para 3,7% em maio, ante projeção de queda para 3,4%. Além disso, o salário médio por hora cresceu abaixo do esperado na comparação anual, chancelando aumento das apostas em manutenção de juros pelo Fed na reunião dos dias 13 e 14 de junho. Monitoramento da CME Group mostra que as chances de manutenção dos Fed Funds seguem acima de 70%,

-

a aprovação da MP ministérios pelo Senado,

-

e a queda da produção industrial interna maior que a esperada.

Agenda de eventos e indicadores econômicos de 05 a 09 de junho

Segunda-feira (5):

-

Brasil - BC: Relatório Focus, S&P Global: PMI Composto de maio, PMI de serviços,

-

EUA - S&P Global: PMI composto (final) de maio, ISM: PMI de serviços de maio, Dept°. do Comércio: encomendas à indústria em abril,

-

Zona do euro Eurostat: PPI de abril,

Terça-feira (6):

-

Brasil - FGV: IGP-DI de maio, Anfavea: Produção e venda de veículos de maio, Tesouro: Leilão de LFT para 1º/3/2026 e 1º/3/2029 e de NTN-B para 15/8/2028, 15/8/2040 e 15/8/2060,

-

EUA - API: estoques de petróleo na semana até 02 de junho,

-

Zona do euro - Eurostat: Vendas no varejo de abril,

-

Alemanha - Destatis: encomendas à indústria de abril,

Quarta-feira (7):

-

Brasil - IBGE: IPCA de maio, INPC de maio, INCC/Sinapi de maio, Tesouro: Leilão de LTN para 1º/4/2024, 1º/4/2025 e 1º/7/2026 e de NTN-F para 1º/1/2029 e 1º/1/2033, BC: Índice Commodities Brasil de maio, Fluxo cambial na semana de 29 de maio a 02 de junho,

-

EUA - Deptº do Comércio: balança comercial de abril, DoE: estoques de petróleo na semana até 02 de junho,

-

Alemanha - Destatis: produção industrial de abril,

-

China - GACC: balança comercial de maio, Exportações, Importações

-

Japão - Stat: PIB - 1° tri (final),

Quinta-feira (8):

-

Brasil - Dia de Corpus Christi, feriado, mercados fechados,

-

EUA - Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 27 de maio, número de pedidos de auxílio-desemprego continuados, Deptº do Comércio: Estoques no Atacado de abril,

-

Zona do euro - Eurostat: PIB - 1º tri (3ª estimativa),

-

China NBS: CPI de abril, PPI,

Sexta-feira (9):

-

EUA - Baker Hughes: poços de petróleo em operação,

Fonte: Broadcast