Por Laura Sanchez

Investing.com - "Vemos três mudanças moldando 2023. Primeiro, vemos as economias dos países desenvolvidos enfrentando uma recessão. Segundo, os bancos centrais interromperão os aumentos das taxas quando o dano econômico for mais claro. A inflação de bens deve cair acentuadamente com as mudanças nos gastos. Mas não esperamos cortes nas taxas, já que a inflação permanece acima das metas de política. Em terceiro lugar, a reabertura da China e os gastos domésticos impulsionarão o crescimento global à medida que as recessões do DM chegarem. Preferimos ações de mercados emergentes em vez de marcos alemães e gostamos de crédito de alta qualidade".

Isso é o que diz a BlackRock (NYSE:BLK) em seu último comentário semanal sobre o mercado. Para o gestor, "em 2022, as economias dos países desenvolvidos cresceram, o crescimento da China desacelerou e a inflação e as taxas de juros subiram. Em 2023, fortes altas de juros com o objetivo de reduzir a inflação para as metas da política provocarão recessões nos países desenvolvidos, a primeira mudança desde o ano passado", alertam.

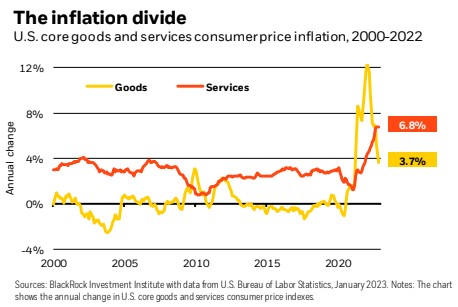

"Já estamos vendo evidências de que os aumentos das taxas estão prejudicando os setores mais sensíveis às taxas de juros da economia, como o imobiliário. Os aumentos têm um efeito de defasagem geral que vai reforçar a dor econômica do choque de energia na Europa e pesar sobre os consumidores dos EUA à medida que as economias se esgotam. Acreditamos que as recessões forçarão os bancos centrais a interromper os aumentos: o segundo turno. A inflação deve cair à medida que os gastos do consumidor dos EUA transferem bens para serviços, reduzindo a inflação de bens (linha amarela no gráfico). iMas a escassez de mão de obra provavelmente tornará a inflação de serviços mais rígida (linha laranja).. Por isso, não vemos os bancos centrais cortam as taxas para resgatar os países desenvolvidos da recessão", dizem eles.

Conforme destacado na BlackRock, a redução da oferta de mão de obra nos EUA significa que as empresas têm problemas para contratar. "Os dados de empregos de dezembro mostraram poucos sinais de que a situação mudou fundamentalmente. O crescimento salarial esfriou, mas a escassez de mão de obra ainda está levando-o a um nível que torna improvável que atinja os bancos centrais meta de inflação de 2%".

"Conseguir que a inflação se estabilize nas metas significaria reduzir a demanda por trabalho e exigiria uma recessão ainda mais profunda do que vemos no futuro. É por isso que vemos os bancos centrais mantendo as taxas mais altas por mais tempo do que pensamos que os mercados esperam, em vez de reduzi-las. E no longo prazo, vemos três tendências estruturais que estão mantendo as pressões inflacionárias mais altas em média do que antes da pandemia: envelhecimento demográfico, fragmentação geopolítica e a transição para emissões líquidas zero de carbono", alertam esses especialistas.

Além disso, o gestor não perde de vista as notícias da China, que está a levantar rapidamente as restrições à Covid-19. “Estimamos que seu crescimento econômico será superior a 6% em 2023, amortecendo a desaceleração global à medida que a recessão atingir as principais economias dos países desenvolvidos. Mas o aumento do crescimento da China será moderado pela queda na demanda por suas exportações. Não esperamos que o nível de atividade econômica na China volte à tendência pré-Covid, mesmo quando a atividade doméstica recomeçar", apontam.

Por tudo isto, na BlackRock reforçam a sua visão táctica para este ano e reiteram a sua postura defensiva.