Rali de Natal neste ano depende da China?

A Ally Financial Inc (Nova York:ALLY) apresentou um forte desempenho no terceiro trimestre, de acordo com sua apresentação de resultados do 3º tri de 2025, divulgada em 17 de outubro de 2025. A empresa de serviços financeiros reportou melhorias significativas ano a ano em métricas-chave, com o lucro por ação ajustado crescendo 166% e seu negócio de financiamento automotivo mostrando forte impulso.

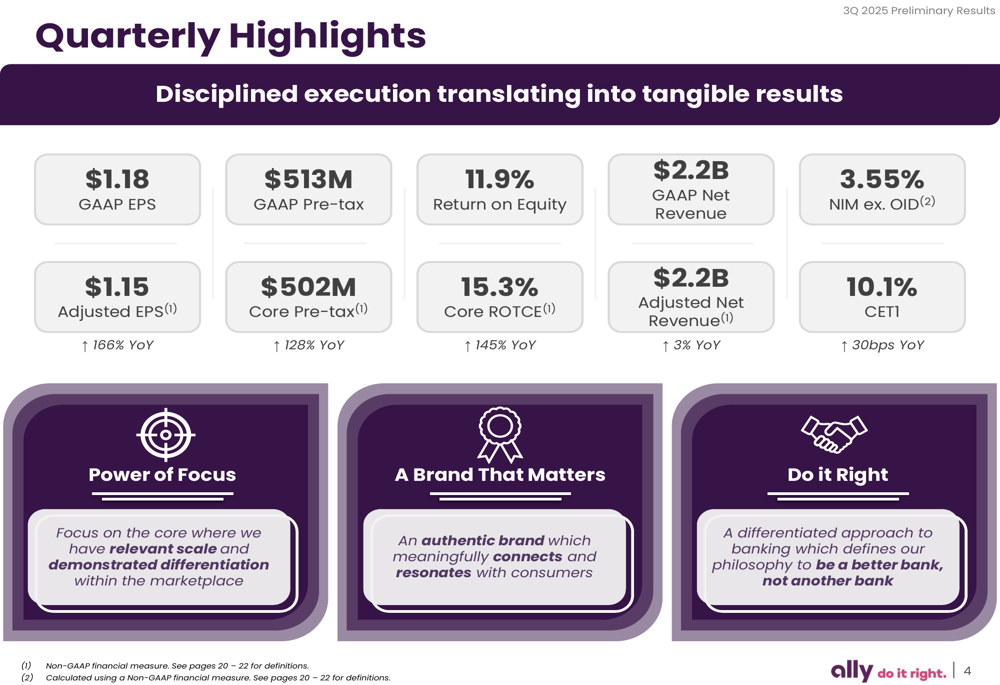

Destaques do desempenho trimestral

O lucro por ação ajustado da Ally atingiu US$ 1,15 no terceiro trimestre, um aumento substancial de 166% em comparação ao mesmo período do ano passado. Este desempenho superou as expectativas dos analistas de US$ 1,00 por ação, ajudando a impulsionar um aumento de 5,49% no preço das ações da empresa durante as negociações pré-mercado.

A empresa reportou US$ 2,2 bilhões em receita líquida ajustada, representando um aumento de 3% ano a ano. O lucro antes de impostos principal aumentou 128% ano a ano para US$ 502 milhões, enquanto o retorno principal sobre o patrimônio líquido tangível comum (ROTCE) melhorou drasticamente para 15,3%, um aumento de 145% em relação ao ano anterior.

Como mostrado nos seguintes destaques trimestrais da apresentação da Ally:

A margem líquida de juros excluindo desconto de emissão original (NIM ex. OID) atingiu 3,55%, refletindo o impulso estrutural do balanço da Ally. O índice de eficiência da empresa melhorou para 57,2%, enquanto o índice de eficiência ajustado ficou em 50,0%, indicando forte disciplina operacional.

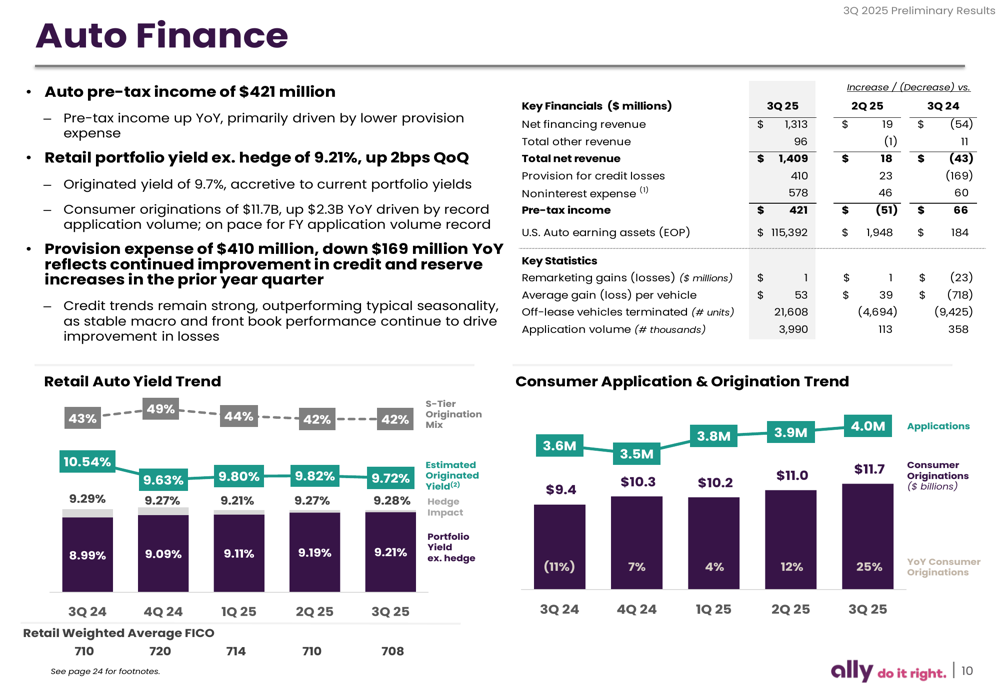

Desempenho do negócio de financiamento automotivo

O segmento de financiamento automotivo da Ally, uma parte central de seus negócios, demonstrou forte desempenho com US$ 421 milhões em lucro antes de impostos. As originações de consumidores totalizaram US$ 11,7 bilhões, com rendimento de varejo automotivo originado em impressionantes 9,7%. A empresa processou 4,0 milhões de solicitações de consumidores durante o trimestre, com 42% das originações de varejo vindas de clientes do nível S.

O gráfico a seguir ilustra as métricas de desempenho de financiamento automotivo da Ally, incluindo tendências de originação:

O rendimento da carteira de varejo automotivo (excluindo hedge) continuou sua trajetória ascendente, atingindo 9,21% no 3º tri de 2025. Esta força de rendimento tem sido um fator-chave das métricas de lucratividade melhoradas da Ally.

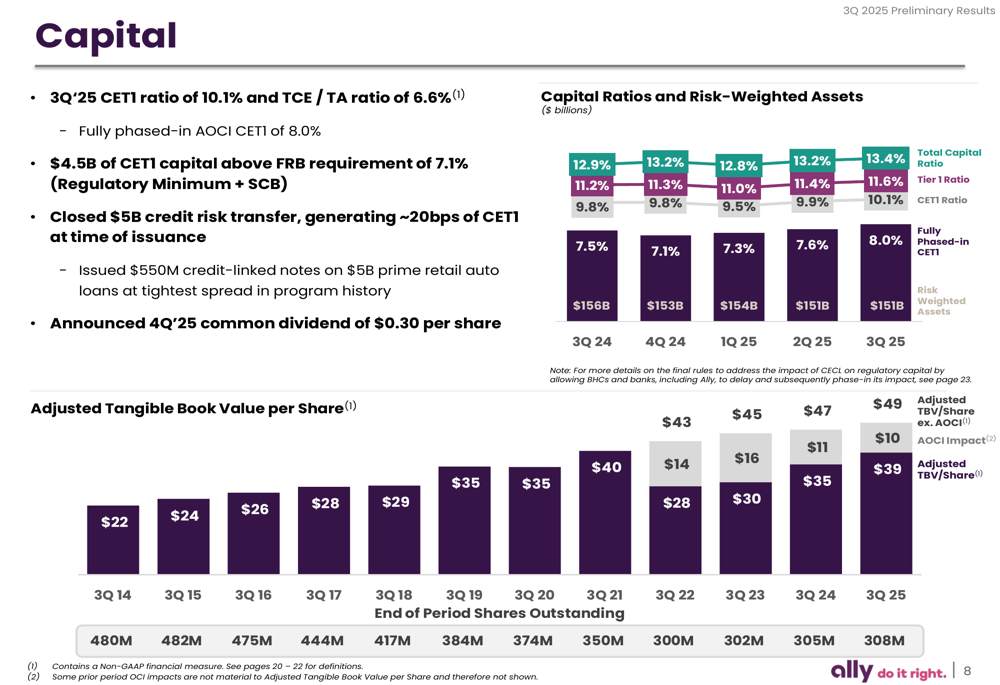

Posição de capital e qualidade de ativos

A Ally manteve uma forte posição de capital com um índice de Capital de Nível 1 de Ações ordinárias (CET1) de 10,1%, um aumento de 30 pontos base ano a ano. A empresa relatou ter US$ 4,5 bilhões de capital CET1 acima do requisito do Federal Reserve Board de 7,1%, proporcionando significativa flexibilidade financeira.

As seguintes métricas de capital demonstram a sólida base de capital da Ally:

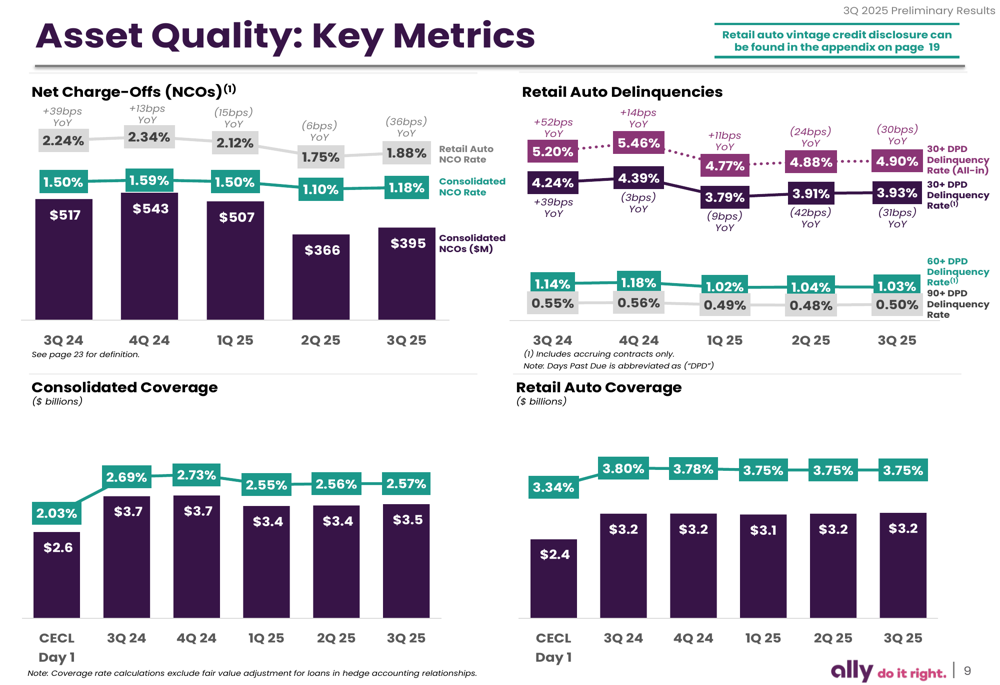

As métricas de qualidade de ativos mostraram estabilidade com algumas áreas de foco. A taxa de baixas líquidas consolidadas (NCO) foi de 1,88% no 3º tri de 2025, enquanto a taxa de NCO de varejo automotivo ficou em 1,75%. As inadimplências de varejo automotivo atingiram 4,90%, uma métrica que os investidores provavelmente monitorarão de perto dado o ambiente econômico atual.

Como mostrado nas seguintes métricas de qualidade de ativos:

O índice de cobertura consolidada da empresa ficou em 2,57%, enquanto o índice de cobertura de varejo automotivo foi de 3,75%, ambos representando aumentos em relação aos níveis do Dia 1 do CECL, indicando gestão prudente de riscos.

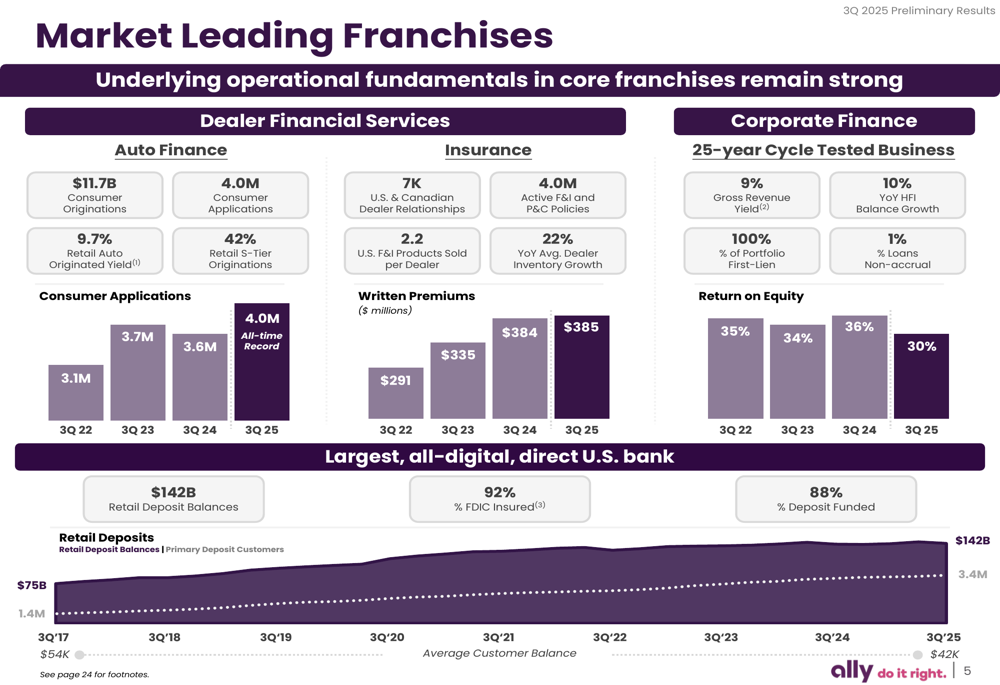

Franquias líderes de mercado

A apresentação da Ally destacou sua forte posição de mercado em vários segmentos de negócios. A empresa mantém relacionamentos com 7.000 concessionárias dos EUA e Canadá, vende uma média de 2,2 produtos F&I por concessionária nos EUA e gerencia 4,0 milhões de apólices ativas de F&I e P&C.

O slide a seguir ilustra a liderança de mercado da Ally em seus negócios principais:

O segmento de finanças corporativas demonstrou desempenho sólido com um rendimento de receita bruta de 9% e crescimento de 10% ano a ano nos saldos mantidos para investimento. Este segmento gerou um lucro antes de impostos de US$ 95 milhões no trimestre, com 100% da carteira em posições de primeiro penhor e apenas 1% dos empréstimos em status de não acumulação.

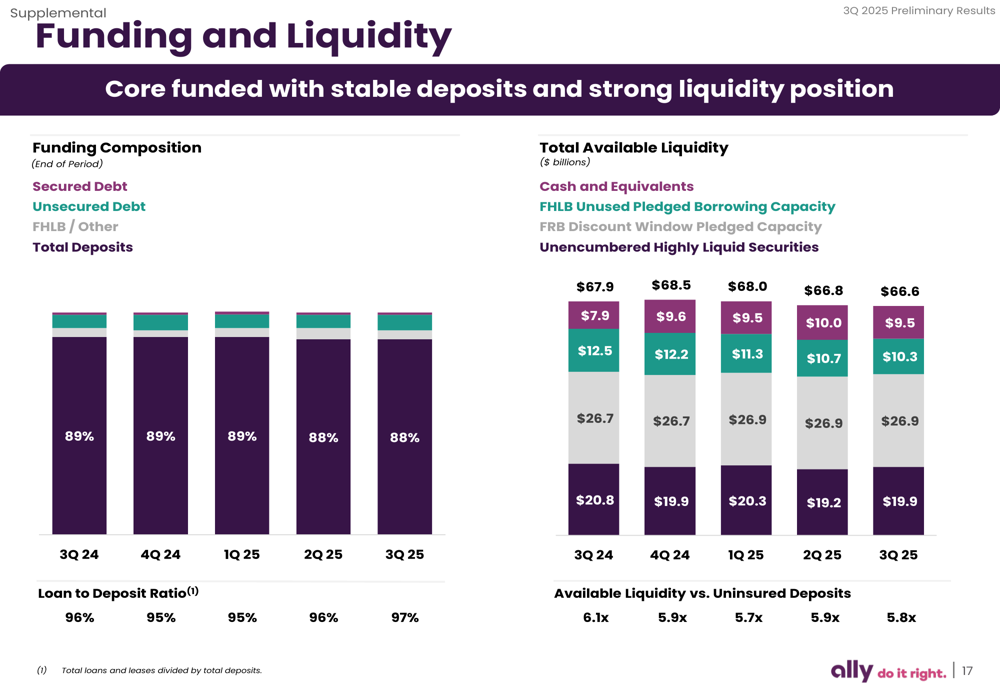

Estabilidade de financiamento e foco estratégico

O perfil de financiamento da Ally permanece estável com US$ 142 bilhões em saldos de depósitos de varejo, com 92% segurados pelo FDIC e 88% da empresa sendo financiada por depósitos. Isso fornece uma base sólida para as operações da empresa.

O seguinte gráfico de composição de financiamento demonstra a base de financiamento estável da Ally:

Em termos de foco estratégico, a Ally concluiu a venda de seu negócio de cartões de crédito em 1º de abril de 2025, permitindo que a empresa se concentrasse em seus segmentos principais de financiamento automotivo, seguros e finanças corporativas. Este realinhamento estratégico parece estar rendendo resultados positivos, como evidenciado pelo forte desempenho trimestral.

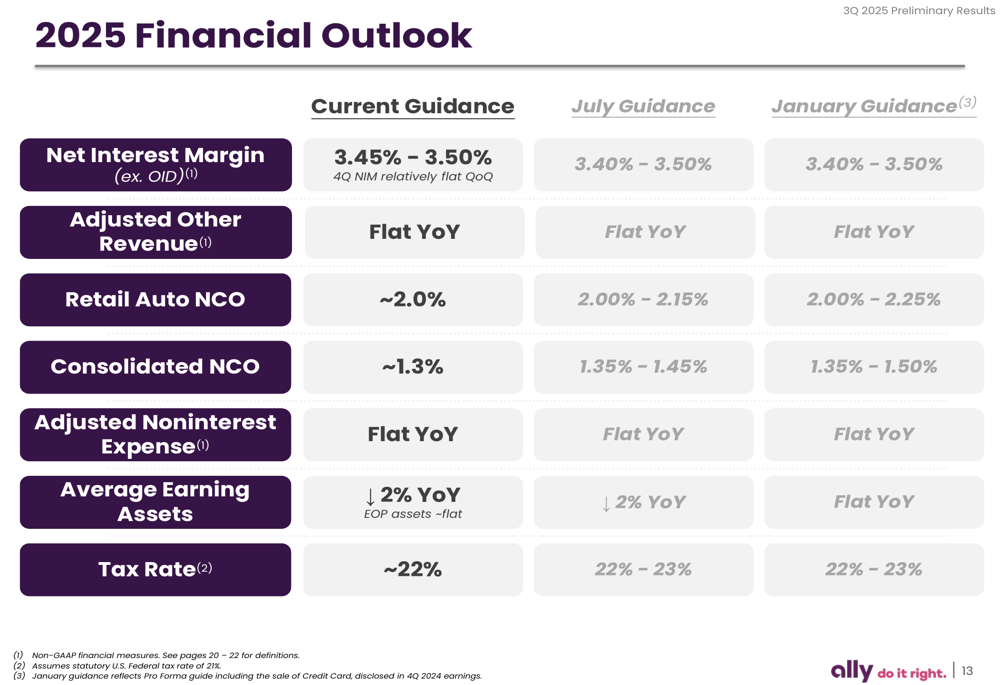

Perspectiva financeira

Olhando para o futuro, a Ally forneceu orientação para o restante de 2025, mantendo sua perspectiva de margem líquida de juros (ex. OID) em 3,45% - 3,50%, com a NIM do quarto trimestre esperada para permanecer relativamente estável trimestre a trimestre. A empresa prevê baixas líquidas de varejo automotivo de aproximadamente 2,0% e baixas líquidas consolidadas de cerca de 1,3%.

Como mostrado na perspectiva financeira da empresa:

A Ally espera que as despesas não relacionadas a juros ajustadas permaneçam estáveis ano a ano, enquanto os ativos médios geradores de receita devem diminuir aproximadamente 2% em comparação com o ano anterior, com os ativos de final de período permanecendo relativamente estáveis.

A empresa anunciou um dividendo comum para o quarto trimestre de 2025 de US$ 0,30 por ação, demonstrando seu compromisso em retornar capital aos acionistas. De acordo com a transcrição da teleconferência de resultados, o CEO Michael Rhodes afirmou: "Estamos satisfeitos com nosso progresso e ainda mais confiantes para onde estamos indo", enquanto o CFO Russell Hutchinson acrescentou: "Nos sentimos ótimos sobre o progresso que fizemos em capital ao longo deste ano".

O forte desempenho da Ally no 3º tri de 2025, particularmente em seu negócio principal de financiamento automotivo, posiciona bem a empresa para o sucesso contínuo, apesar dos potenciais desafios da maior concorrência no mercado de financiamento automotivo e incertezas macroeconômicas que podem impactar os padrões de empréstimo e gastos dos consumidores.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: