Esta small cap decolou +30% no mês e a disparada pode estar apenas começando

A Magnolia Oil & Gas Corporation (Nova York:MGY) reportou níveis recordes de produção em sua apresentação de resultados do segundo trimestre de 2025, ajudando a compensar o impacto dos preços mais baixos do petróleo. A empresa destacou aquisições estratégicas e elevou sua orientação de produção para o ano inteiro, mantendo seu compromisso com o retorno aos acionistas.

Introdução e contexto de mercado

As ações da Magnolia Oil & Gas fecharam a US$ 23,31 em 14 de outubro, com queda de 0,99% no dia, enquanto o mercado continua a digerir o desempenho da empresa no segundo trimestre. A ação está sendo negociada bem acima de sua mínima de 52 semanas de US$ 19,09, mas permanece abaixo de sua máxima de 52 semanas de US$ 29,02, refletindo um sentimento misto em meio a um ambiente desafiador de preços do petróleo.

A apresentação do 2º tri 2025 da empresa, divulgada em 31 de julho, revelou como a Magnolia está navegando nas condições atuais de mercado por meio de excelência operacional e expansão estratégica, particularmente em seus ativos no campo de Giddings.

Destaques do desempenho trimestral

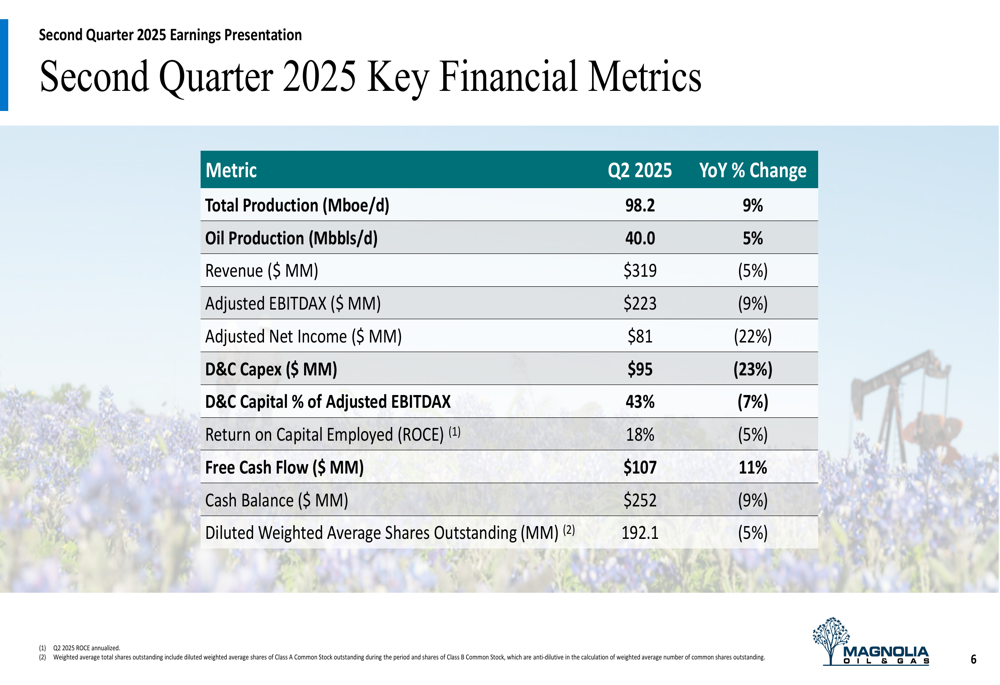

A Magnolia alcançou uma produção total recorde de 98,2 mil barris de óleo equivalente por dia (Mboe/d) no segundo trimestre, representando um aumento de 9% em relação ao ano anterior. A produção de petróleo cresceu 5%, atingindo 40,0 mil barris por dia (Mbbls/d), com a área de Giddings apresentando um desempenho particularmente forte, com crescimento total de produção de 11% e crescimento da produção de petróleo de 4% em comparação com o mesmo período do ano passado.

Como mostrado na seguinte visão geral abrangente das principais métricas trimestrais:

Apesar do crescimento da produção, a receita diminuiu 5% em relação ao ano anterior, chegando a US$ 319 milhões, refletindo preços mais baixos das commodities. Isso impactou as métricas financeiras, com o EBITDAX ajustado diminuindo 9% para US$ 223 milhões e o lucro líquido ajustado caindo 22% para US$ 81 milhões em comparação com o 2º tri de 2024.

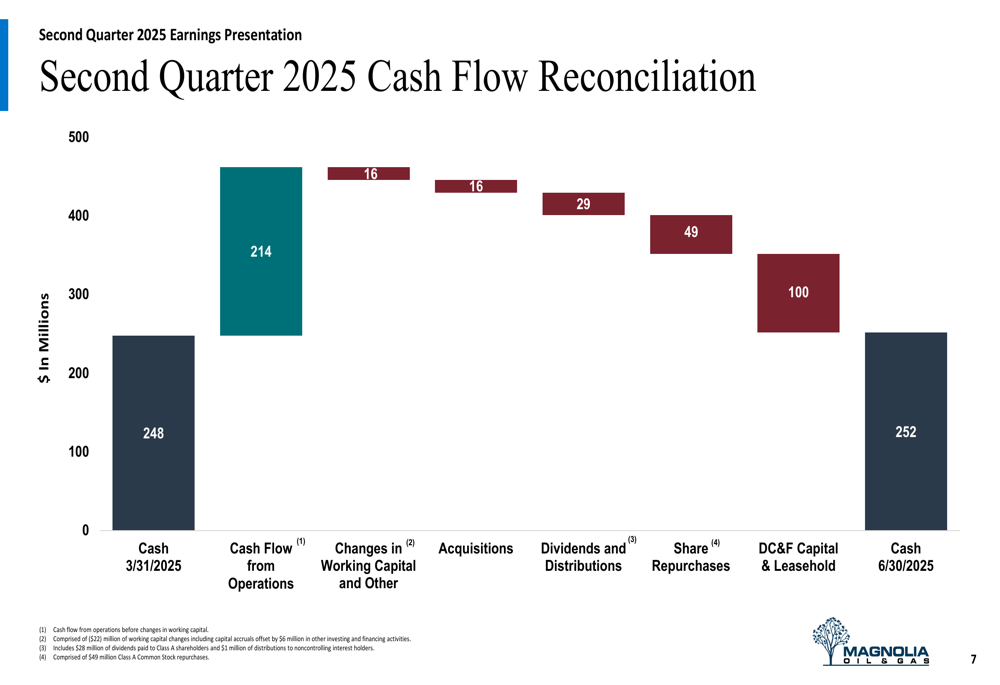

No entanto, a empresa conseguiu gerar US$ 107 milhões em fluxo de caixa livre, um aumento de 11% em relação ao ano anterior, mantendo um programa de capital disciplinado com despesas de capital de perfuração e completação (D&C) de US$ 95 milhões, 23% menor que no mesmo período de 2024.

A seguinte reconciliação de fluxo de caixa ilustra como a Magnolia gerenciou seus recursos financeiros durante o trimestre:

A margem de lucro operacional ficou em 34%, abaixo dos 40% no mesmo trimestre do ano passado, enquanto o retorno sobre o capital empregado (ROCE) foi de 18%, representando uma diminuição de 5% em relação ao ano anterior. Essas compressões de margem refletem o ambiente desafiador de preços, embora o foco da Magnolia na eficiência operacional tenha ajudado a mitigar parte do impacto.

Iniciativas estratégicas

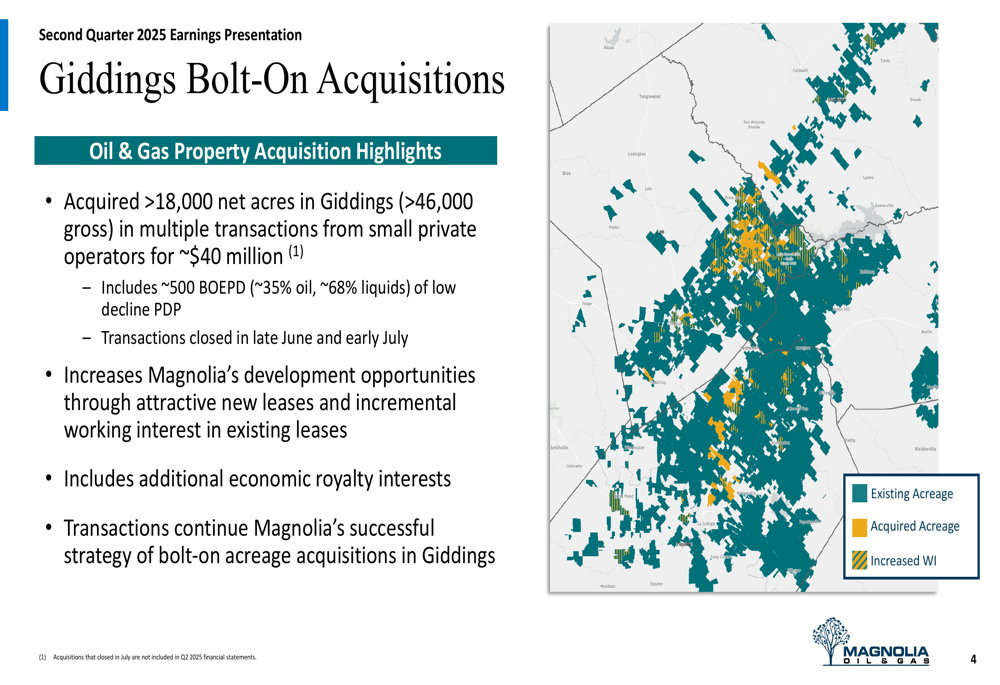

Um destaque importante do trimestre foi a expansão estratégica da Magnolia na área de Giddings, onde a empresa completou múltiplas aquisições complementares, adicionando mais de 18.000 acres líquidos e aproximadamente 500 barris de óleo equivalente por dia de produção por cerca de US$ 40 milhões. Essas transações foram concluídas no final de junho e início de julho de 2025.

As aquisições aumentaram a área de desenvolvimento da Magnolia em Giddings em 20%, chegando a aproximadamente 240.000 acres líquidos, com cerca de 75% provenientes de avaliação orgânica e 25% das aquisições complementares. Essa expansão proporciona oportunidades adicionais de desenvolvimento por meio de novos arrendamentos e participação incremental em arrendamentos existentes.

O mapa a seguir ilustra a presença expandida da Magnolia na área de Giddings:

Durante a teleconferência de resultados, o CEO Chris Stavros enfatizou o foco estratégico da empresa: "O objetivo para nós é perfurar os melhores poços com a menor quantidade de capital possível, a fim de gerar o maior fluxo de caixa livre". Stavros também destacou o sucesso do campo de Giddings, afirmando: "Giddings superou em muito nossas expectativas quanto ao que tem sido capaz de gerar em termos de crescimento".

Alocação de capital e retorno aos acionistas

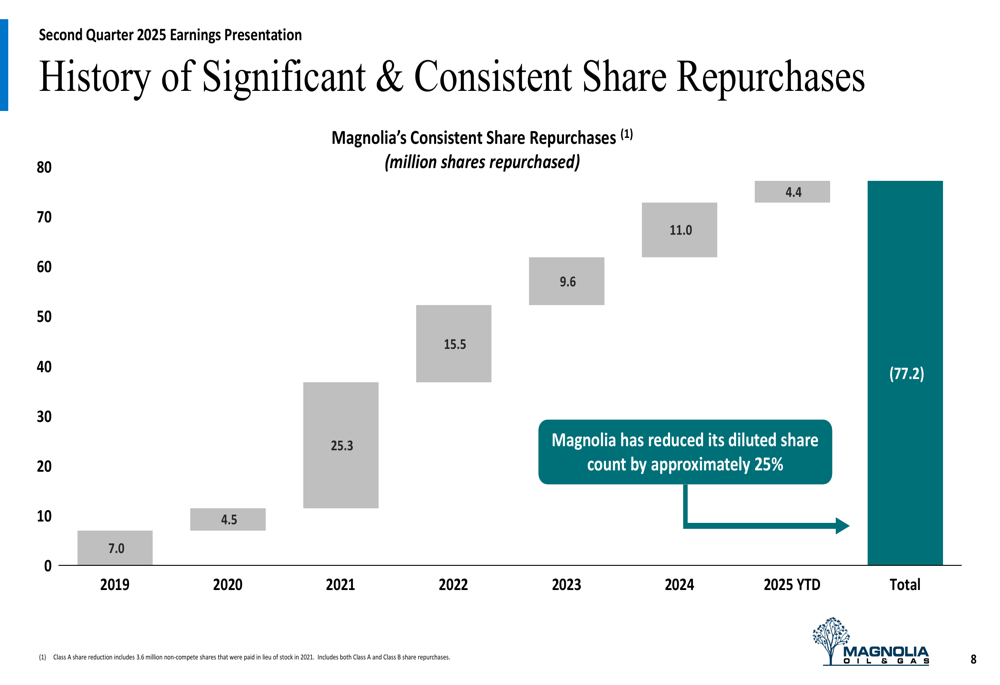

A Magnolia continua a demonstrar seu compromisso com o retorno aos acionistas por meio de dividendos e recompra de ações. A empresa manteve um programa consistente de recompra de ações, tendo reduzido seu número de ações diluídas em aproximadamente 25% desde o início. Apenas no 2º tri de 2025, a empresa recomprou US$ 49 milhões em ações.

O gráfico a seguir mostra o histórico de recompras de ações da Magnolia desde 2019:

Além das recompras de ações, a Magnolia estabeleceu um histórico de crescimento de dividendos, com uma taxa de crescimento anual composta (CAGR) superior a 16% desde 2021. A empresa espera pagar US$ 0,60 por ação em dividendos para 2025, acima dos US$ 0,52 em 2024.

O retorno cumulativo de capital aos acionistas da empresa atingiu US$ 1,75 bilhão desde o início, representando aproximadamente 40% de sua capitalização de mercado atual. Essa estratégia consistente de retorno de capital é sustentada pelo forte balanço da Magnolia, com US$ 252 milhões em caixa e apenas US$ 148 milhões em dívida líquida em 30 de junho de 2025.

Declarações prospectivas

Com base no contínuo forte desempenho dos poços, a Magnolia aumentou sua orientação de crescimento de produção para o ano de 2025 para aproximadamente 10%, acima da faixa anterior de 7-9%. Para o terceiro trimestre de 2025, a empresa espera uma produção de aproximadamente 99 Mboe/d com gastos de capital D&C de cerca de US$ 115 milhões.

O slide a seguir detalha o plano operacional e a orientação da Magnolia para o restante de 2025:

A Magnolia planeja manter sua abordagem disciplinada com aproximadamente duas sondas de perfuração e uma equipe de completação ao longo de 2025. A alocação de capital continuará a favorecer a área de Giddings, que deverá receber 75-80% do orçamento de capital de 2025, com os 20-25% restantes direcionados para Karnes.

A empresa prevê uma redução de 6-7% nos custos de serviço até o final do ano, o que poderia melhorar ainda mais seu desempenho financeiro. No entanto, a administração reconheceu vários desafios potenciais, incluindo a contínua volatilidade dos preços do petróleo, possíveis flutuações nos custos de serviço e o impacto de completações de poços adiadas no cronograma de produção.

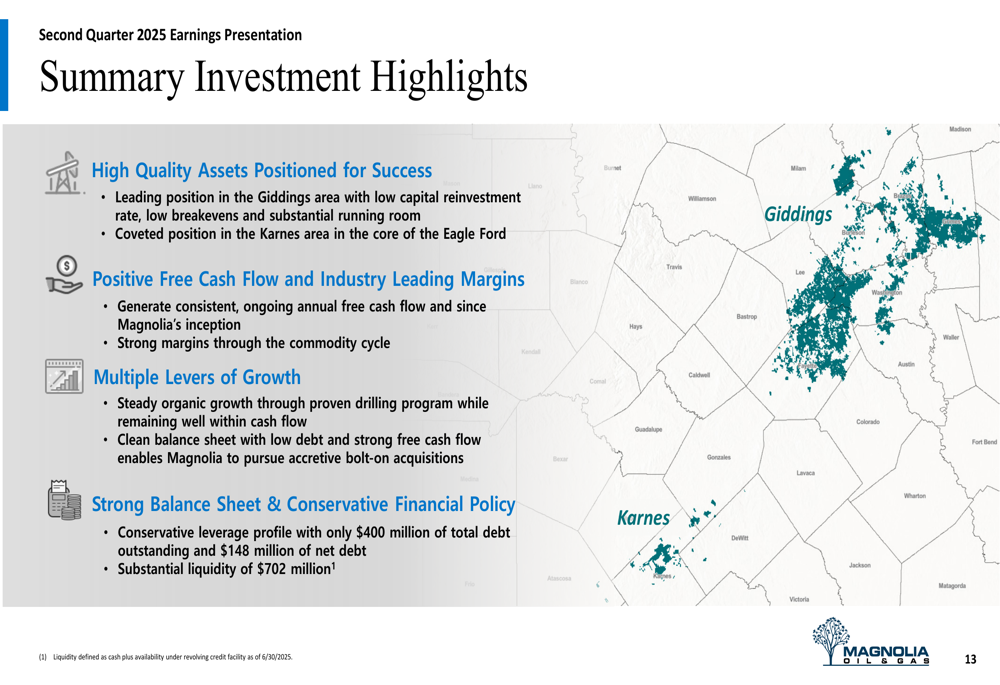

A Magnolia resumiu seus destaques de investimento, enfatizando seus ativos de alta qualidade, geração consistente de fluxo de caixa livre, múltiplas alavancas de crescimento e forte balanço:

Com seus níveis recordes de produção, expansão estratégica em Giddings e compromisso com o retorno aos acionistas, a Magnolia parece bem posicionada para navegar no ambiente de mercado atual, continuando a expandir sua base de ativos e valor por ação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: