Ação da B3 escolhida por IA avança 7% na semana; alta no ano acima de 200%

Introdução e contexto de mercado

A Atmus Filtration Technologies Inc (Nova York:ATMU) apresentou seus resultados do segundo trimestre de 2025 em 08.08.2025, revelando um sólido crescimento nas vendas e melhoria nos indicadores de lucratividade. As ações da especialista em filtração responderam positivamente, subindo 4,71% para fechar em US$ 40,46, após ganhar 2,59% na pré-abertura do mercado.

A empresa, que se especializa em soluções de filtração principalmente para os mercados de transporte e industrial, continuou seu impulso positivo do 1º tri 2025, quando superou as expectativas dos analistas tanto em receita quanto em lucros. Os resultados deste trimestre fortaleceram ainda mais a confiança dos investidores no modelo de negócios e na estratégia de crescimento da Atmus.

Destaques do desempenho trimestral

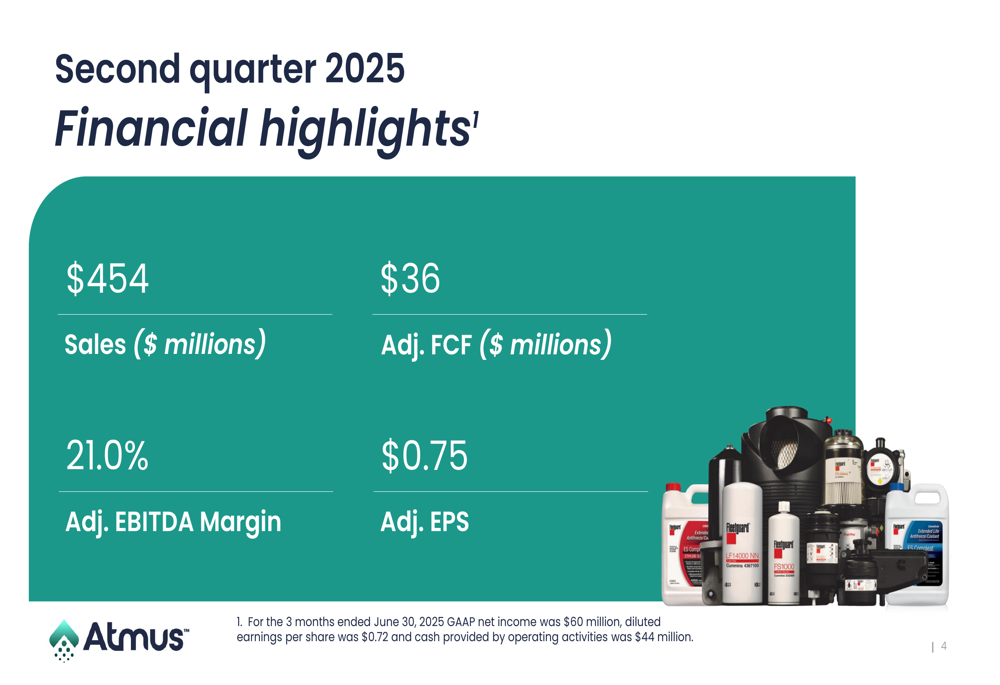

A Atmus reportou vendas de US$ 454 milhões no 2º tri 2025, representando um aumento de 4,8% em comparação aos US$ 433 milhões no mesmo período do ano passado. A empresa alcançou um EBITDA ajustado de US$ 95 milhões com margem de 21,0%, ligeiramente abaixo dos 21,4% no 2º tri 2024.

Como mostrado no slide de destaques financeiros a seguir:

O lucro líquido do trimestre atingiu US$ 60 milhões, um aumento de 7,1% em relação aos US$ 56 milhões no 2º tri 2024, enquanto o lucro por ação diluído aumentou para US$ 0,72, de US$ 0,67 um ano atrás. Em base ajustada, que exclui custos pontuais de separação, o LPA foi de US$ 0,75, comparado a US$ 0,71 no período do ano anterior.

A empresa gerou US$ 36 milhões em fluxo de caixa livre ajustado durante o trimestre, demonstrando fortes capacidades de conversão de caixa. Este desempenho se baseia no impulso observado no 1º tri, quando a Atmus reportou US$ 417 milhões em receita e US$ 0,63 em LPA ajustado.

Análise financeira detalhada

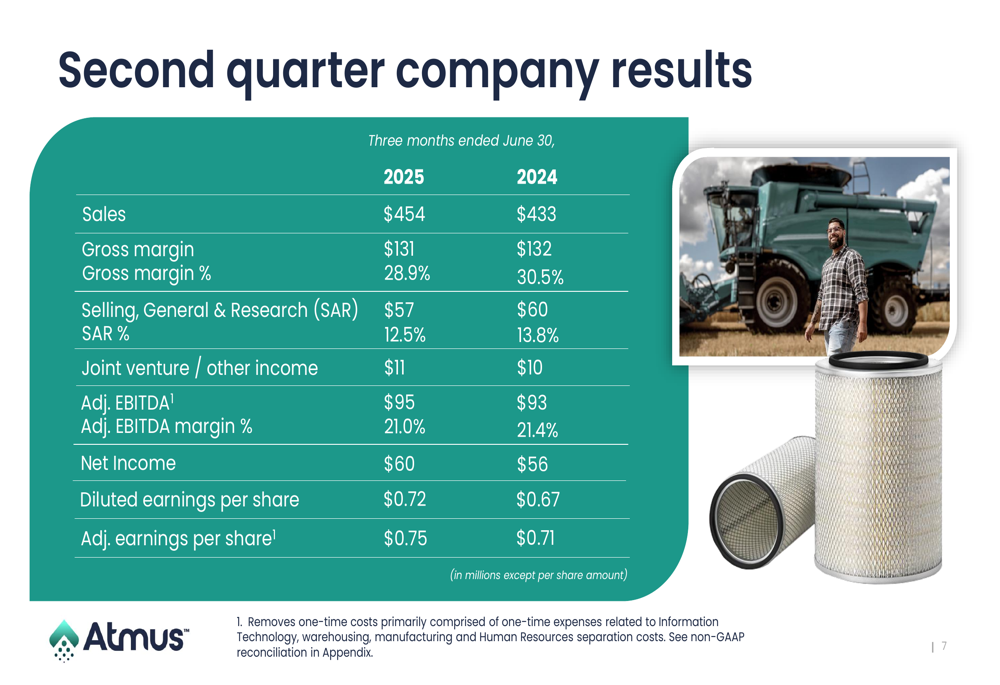

Uma análise mais detalhada dos resultados do 2º tri 2025 da Atmus revela desempenho misto em métricas financeiras-chave. Enquanto as vendas aumentaram ano a ano, a porcentagem de margem bruta caiu para 28,9%, de 30,5% no 2º tri 2024. No entanto, a empresa melhorou a eficiência operacional, com despesas de vendas, gerais e de pesquisa diminuindo para 12,5% das vendas, comparado a 13,8% no ano anterior.

A comparação trimestral detalhada é ilustrada no seguinte slide:

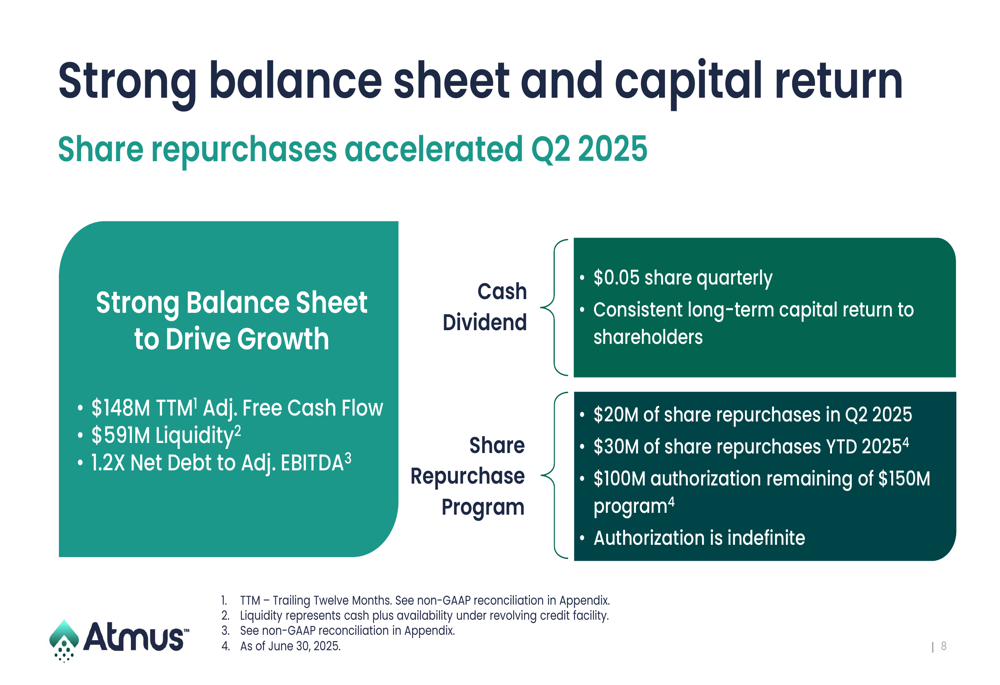

A Atmus manteve um balanço forte com US$ 591 milhões em liquidez e uma relação de dívida líquida para EBITDA ajustado de 1,2x. O fluxo de caixa livre ajustado dos últimos doze meses atingiu US$ 148 milhões, proporcionando substancial flexibilidade financeira.

A força financeira permitiu à Atmus continuar seu programa de retorno aos acionistas, que incluiu um dividendo trimestral em dinheiro de US$ 0,05 por ação e US$ 20 milhões em recompras de ações durante o 2º tri 2025. No acumulado do ano, a empresa recomprou US$ 30 milhões em ações, com US$ 100 milhões restantes de sua autorização de US$ 150 milhões.

Como mostrado no seguinte slide de retorno de capital:

Iniciativas estratégicas

Durante a apresentação, a Atmus destacou sua tese de investimento e estratégia de crescimento. A empresa se posiciona como fornecedora de produtos críticos em mercados previsíveis e em crescimento, com forte reconhecimento de marca e resultados financeiros consistentes.

O caso de investimento para a Atmus é resumido neste slide:

A estratégia de crescimento da Atmus consiste em quatro pilares principais: aumentar a participação de mercado em mercados principais de primeira instalação, acelerar o crescimento lucrativo no mercado de reposição, transformar a cadeia de suprimentos e expandir para mercados de filtração industrial. Esta abordagem diversificada visa equilibrar oportunidades de crescimento com a estabilidade proporcionada pelo forte negócio de pós-venda da empresa.

O roteiro estratégico da empresa é ilustrado no seguinte slide:

A CEO Steph Disher e o CFO Jack Kienzler lideraram a teleconferência de resultados, reforçando o compromisso da empresa em executar esta estratégia enquanto mantém disciplina financeira.

Declarações prospectivas

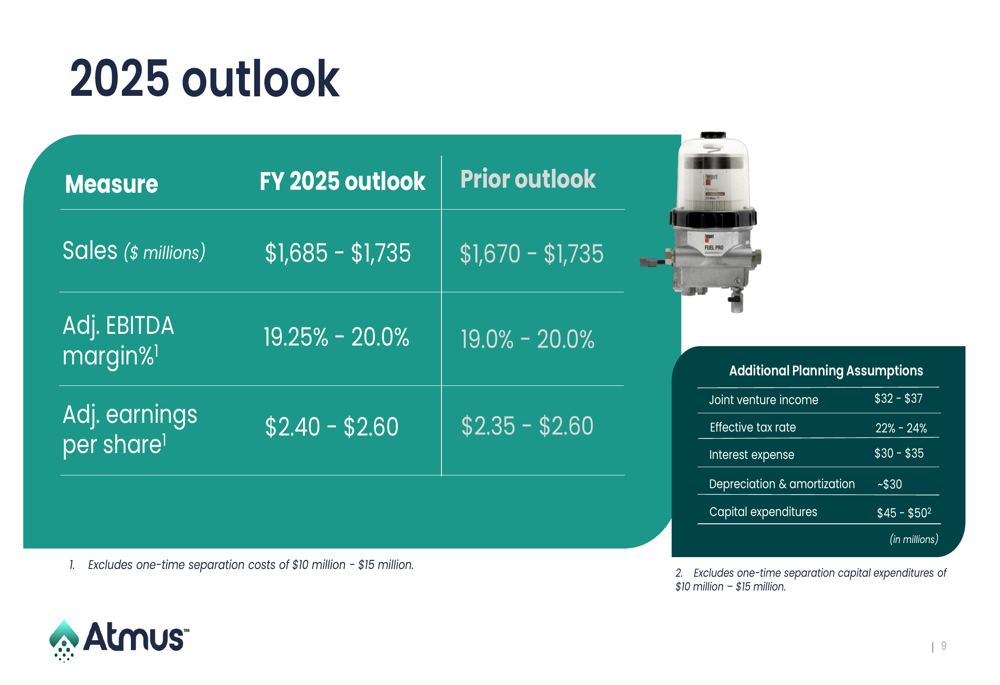

A Atmus elevou suas projeções para o ano fiscal de 2025, refletindo confiança em suas perspectivas de negócios apesar das incertezas macroeconômicas em curso. A empresa agora projeta vendas anuais entre US$ 1.685 milhões e US$ 1.735 milhões, elevando ligeiramente o limite inferior da projeção anterior de US$ 1.670 milhões.

Da mesma forma, a Atmus aumentou o limite inferior de sua projeção de margem EBITDA ajustada para 19,25%-20,0%, ante os anteriores 19,0%-20,0%, e a projeção de LPA ajustado para US$ 2,40-US$ 2,60, de US$ 2,35-US$ 2,60.

A perspectiva atualizada e as premissas de planejamento são detalhadas neste slide:

Premissas adicionais de planejamento para 2025 incluem receita de joint venture de US$ 32-US$ 37 milhões, uma taxa efetiva de imposto de 22%-24%, despesa de juros de US$ 30-US$ 35 milhões, depreciação e amortização de aproximadamente US$ 30 milhões, e despesas de capital de US$ 45-US$ 50 milhões.

Esta orientação exclui custos pontuais de separação, já que a Atmus continua a se estabelecer como uma entidade totalmente independente após sua separação da Cummins. No 1º tri 2025, a empresa havia indicado que esses custos de separação variariam entre US$ 5-10 milhões para o ano inteiro.

A reação positiva do mercado aos resultados do 2º tri da Atmus e à elevação das projeções sugere que os investidores estão confiantes na capacidade da empresa de navegar pelos desafios do setor enquanto entrega desempenho financeiro consistente e retornos aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: