IGP-10 sobe 0,08% em outubro e desacelera mais que o esperado, aponta FGV

Introdução e contexto de mercado

A Redwood Trust Inc . (NYSE:RWT) apresentou seus resultados do segundo trimestre de 2025 em 30 de julho, revelando uma aceleração estratégica em direção aos segmentos principais de negócios, apesar do desempenho financeiro GAAP desafiador. A empresa, que se especializa em produtos não atendidos pelos programas governamentais de empréstimos imobiliários "Agency", está capitalizando mudanças significativas no setor bancário, enquanto os credores tradicionais recuam dos empréstimos hipotecários residenciais.

A apresentação ocorre após as ações da Redwood fecharem a US$ 6,07 em 29 de julho, com alta de 1% no dia, segundo dados de mercado. Com uma variação de 52 semanas entre US$ 4,68 e US$ 8,15, a empresa continua navegando em um ambiente complexo de financiamento hipotecário enquanto mantém seu dividendo.

Resumo executivo

A Redwood reportou um prejuízo GAAP de US$ (0,76) por ação no 2º tri de 2025, representando uma deterioração significativa em relação ao LPA de US$ 0,14 reportado no 1º tri. No entanto, a empresa destacou seus lucros Non-GAAP Core Segments EAD (Economic Adjusted Distributable) de US$ 0,18 por ação com um ROE de 14,5%, sugerindo um desempenho subjacente mais forte em suas unidades de negócios estratégicas.

O trimestre foi marcado por métricas operacionais robustas, incluindo o maior volume de bloqueios da Sequoia desde 2021 (US$ 3,3 bilhões) e o maior volume financiado pela CoreVest desde 2022 (US$ 509 milhões). A empresa manteve seu dividendo trimestral em US$ 0,18 por ação, representando um rendimento indicativo de 12,2%.

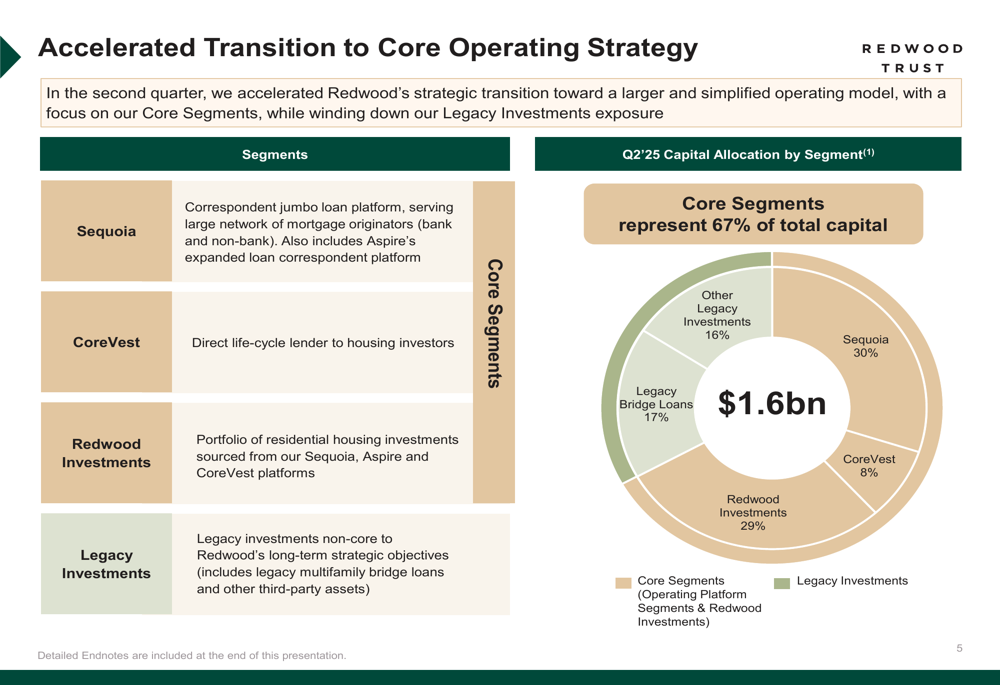

Como mostrado no slide a seguir, detalhando a transição estratégica da Redwood:

A empresa está acelerando sua mudança em direção aos Segmentos Principais (Sequoia, CoreVest e Redwood Investments), que agora representam 67% de seu capital total de US$ 1,6 bilhão. Essa mudança estratégica visa simplificar as operações enquanto reduz a exposição a Investimentos Legados, que ainda representam 33% da alocação de capital.

Destaques do desempenho trimestral

Apesar dos resultados GAAP negativos, as plataformas de banco hipotecário da Redwood entregaram retornos fortes, excedendo 20% pelo quarto trimestre consecutivo. A empresa distribuiu US$ 3,5 bilhões em empréstimos em suas plataformas combinadas de banco hipotecário no 2º tri, marcando seu trimestre mais ativo desde 2021.

O valor patrimonial por ação ficou em US$ 7,49, com um retorno econômico total de -8,6%. A posição de liquidez da empresa melhorou de US$ 260 milhões no 1º tri para US$ 302 milhões no 2º tri, embora a dívida com recurso tenha aumentado de US$ 2,9 bilhões para US$ 3,3 bilhões.

O slide a seguir resume os principais destaques do trimestre e posicionamento:

A rede de distribuição de empréstimos da Redwood continua a se expandir, com relacionamentos ativos com mais de 210 vendedores de empréstimos jumbo e aproximadamente 40 vendedores de empréstimos non-QM. A empresa relatou um aumento de 65% trimestre a trimestre nos vendedores de empréstimos Aspire, demonstrando crescente penetração no mercado no espaço non-QM.

Iniciativas estratégicas

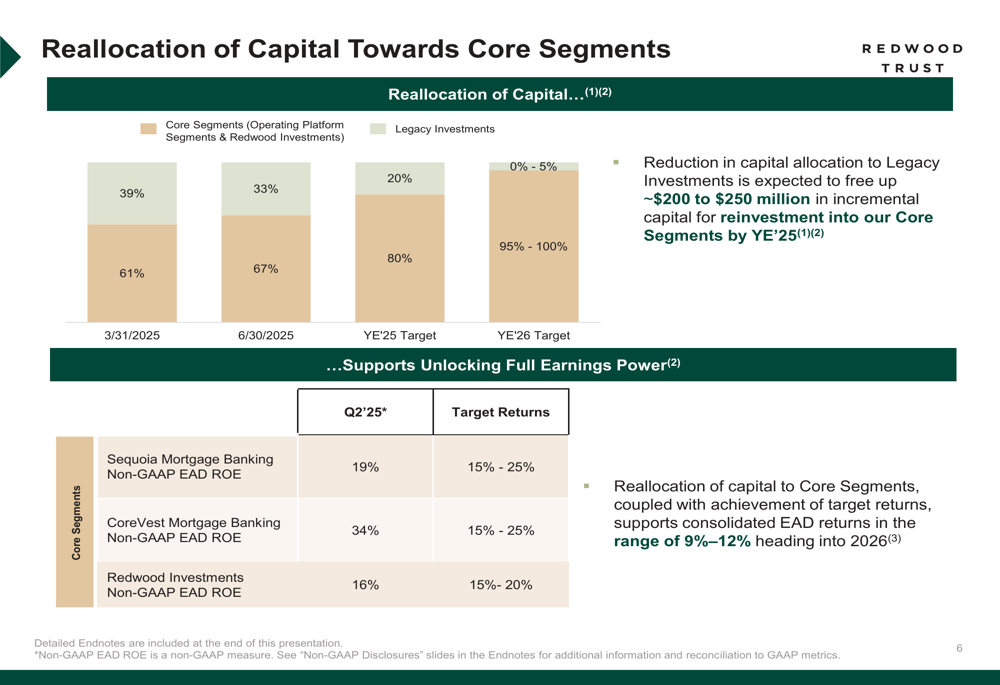

Um tema central da apresentação da Redwood foi sua estratégia acelerada de realocação de capital, que visa transferir recursos de Investimentos Legados para Segmentos Principais. Espera-se que essa transição libere aproximadamente US$ 200-250 milhões até o final de 2025.

A mudança estratégica é ilustrada no gráfico a seguir:

A empresa tem como meta reduzir os Investimentos Legados de 33% da alocação de capital atual para 0-5% até o final de 2026. Simultaneamente, a Redwood está visando retornos de 15-25% para seus segmentos de banco hipotecário e 15-20% para Redwood Investments, com retornos EAD consolidados de 9-12% entrando em 2026.

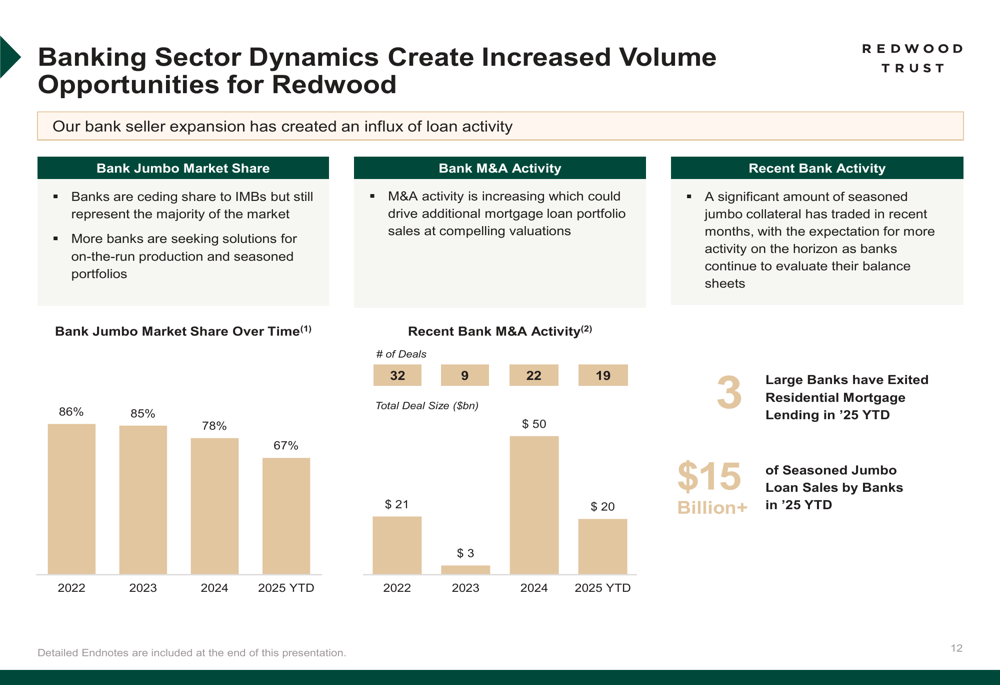

A Redwood está se posicionando para capitalizar mudanças significativas no setor bancário, onde os credores tradicionais estão se afastando dos empréstimos hipotecários residenciais. Essa dinâmica de mercado está criando maiores oportunidades de volume para credores não bancários como a Redwood.

O slide a seguir ilustra essas dinâmicas do setor bancário:

A participação dos bancos no mercado jumbo diminuiu de 86% em 2022 para 67% em 2025 até o momento, criando oportunidades para a Redwood expandir sua presença. A empresa observou que mais de US$ 15 bilhões em empréstimos jumbo maduros foram vendidos por bancos em 2025 até o momento, com mais atividade esperada à medida que os bancos continuam a avaliar seus balanços.

Desempenho por segmento

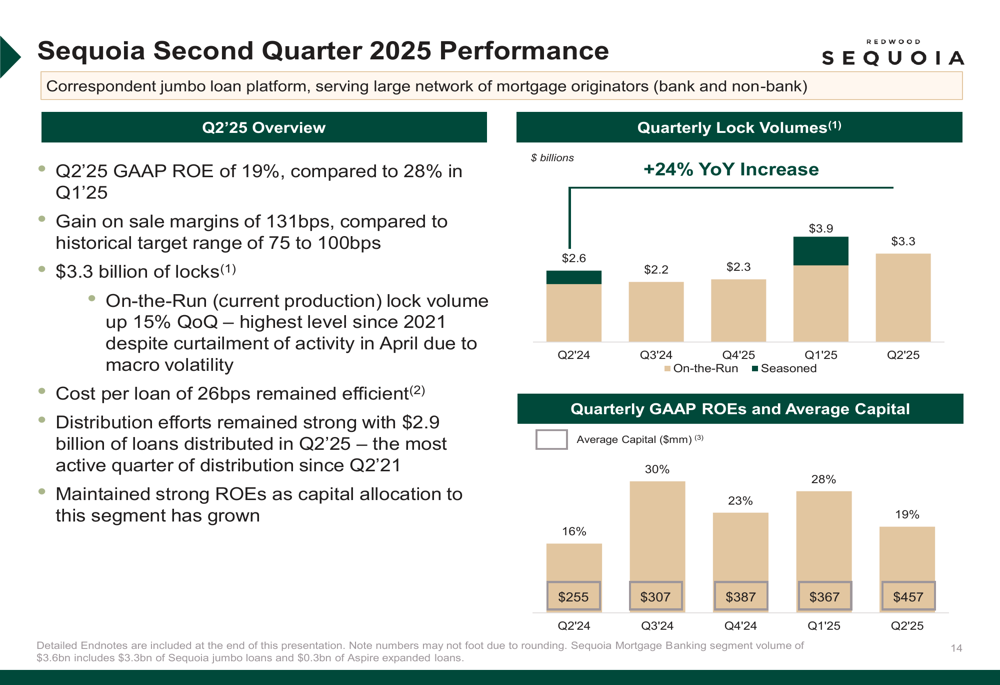

O segmento Sequoia da Redwood, que se concentra em empréstimos hipotecários jumbo, reportou lucro líquido GAAP de US$ 22,2 milhões com um ROE de 19% no 2º tri. O segmento alcançou US$ 3,6 bilhões em volume de bloqueios, representando um aumento de 30% ano a ano, apesar de uma queda de 14% trimestre a trimestre.

O slide a seguir detalha o desempenho trimestral da Sequoia:

A CoreVest, que fornece empréstimos para fins comerciais a investidores imobiliários, entregou lucro líquido GAAP de US$ 6,1 milhões com um ROE GAAP de 27% e ROE EAD Non-GAAP de 34%. O segmento financiou US$ 509 milhões em empréstimos, um aumento de 6% trimestre a trimestre e 11% ano a ano.

A Redwood Investments contribuiu com lucro líquido GAAP de US$ 11,9 milhões com um ROE GAAP de 11% e ROE EAD Non-GAAP de 16%. O segmento implantou aproximadamente US$ 100 milhões de capital, principalmente em investimentos operacionais retidos incrementais.

A plataforma Aspire da empresa, que se concentra em empréstimos non-QM, mostrou crescimento significativo com US$ 330 milhões em volume de bloqueios, representando um aumento de 197% trimestre a trimestre. A rede de vendedores de empréstimos da Aspire expandiu para aproximadamente 40 originadores, um aumento de cerca de 60% trimestre a trimestre.

Declarações prospectivas

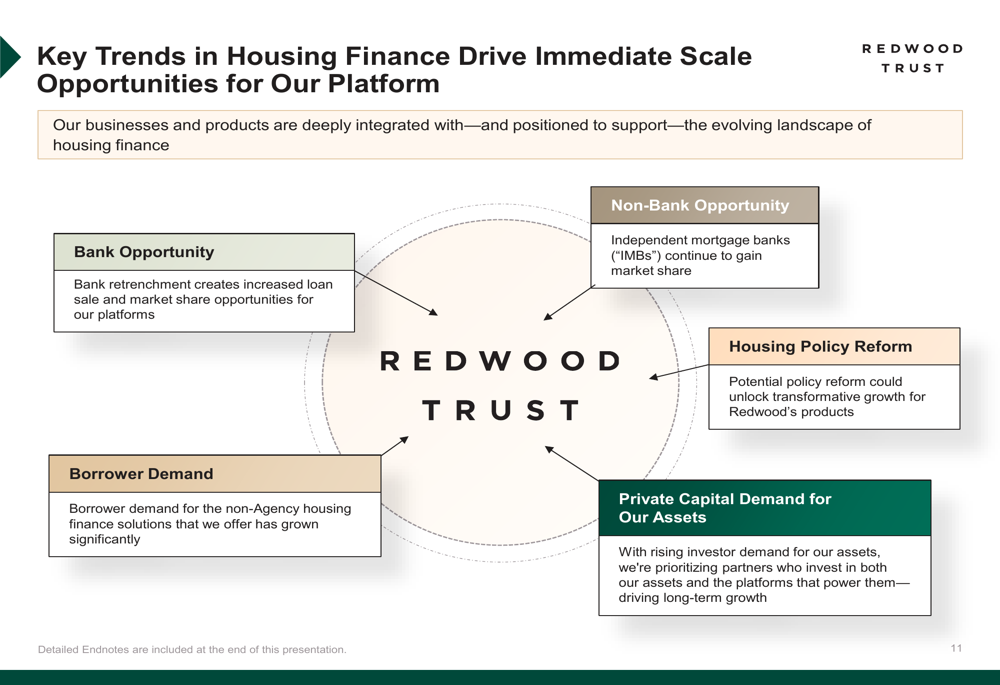

Olhando para o futuro, a Redwood identificou várias tendências-chave impulsionando oportunidades de crescimento para sua plataforma:

A empresa espera se beneficiar da retração bancária, ganhos contínuos de participação de mercado por bancos hipotecários independentes, potencial reforma da política habitacional, crescente demanda dos mutuários por soluções não-Agency e aumento da demanda de capital privado por seus ativos.

Para o acumulado do 3º tri de 2025, a Redwood relatou bloqueio/financiamento de US$ 1,6 bilhão em empréstimos e distribuição de aproximadamente US$ 0,7 bilhão em empréstimos em suas plataformas operacionais.

A estratégia de longo prazo da empresa se concentra em se estabelecer como o principal distribuidor não bancário de empréstimos jumbo, aproveitando suas vantagens competitivas, incluindo tempos de resposta mais rápidos que os concorrentes e ampla experiência em securitização. A Redwood destacou sua posição como o emissor não bancário nº 1 de RMBS de empréstimos jumbo, com 144 securitizações RMBS e US$ 70 bilhões de garantias de empréstimos jumbo securitizadas desde o início.

À medida que a Redwood continua sua transição estratégica, os investidores estarão observando atentamente para ver se a empresa pode traduzir seus pontos fortes operacionais em melhor desempenho financeiro GAAP, mantendo seu atraente rendimento de dividendos em um ambiente desafiador do mercado hipotecário.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: