Esta small cap decolou +30% no mês e a disparada pode estar apenas começando

Introdução e contexto de mercado

A Solstad Offshore (OB:SOFF) apresentou seus resultados financeiros do segundo trimestre de 2025 em 14 de julho, destacando um crescimento substancial da receita e utilização perfeita da frota em meio ao que a empresa descreve como demanda positiva de longo prazo por serviços de energia offshore. Apesar do forte desempenho operacional, as ações caíram 3,81% após o anúncio, fechando em 46,65.

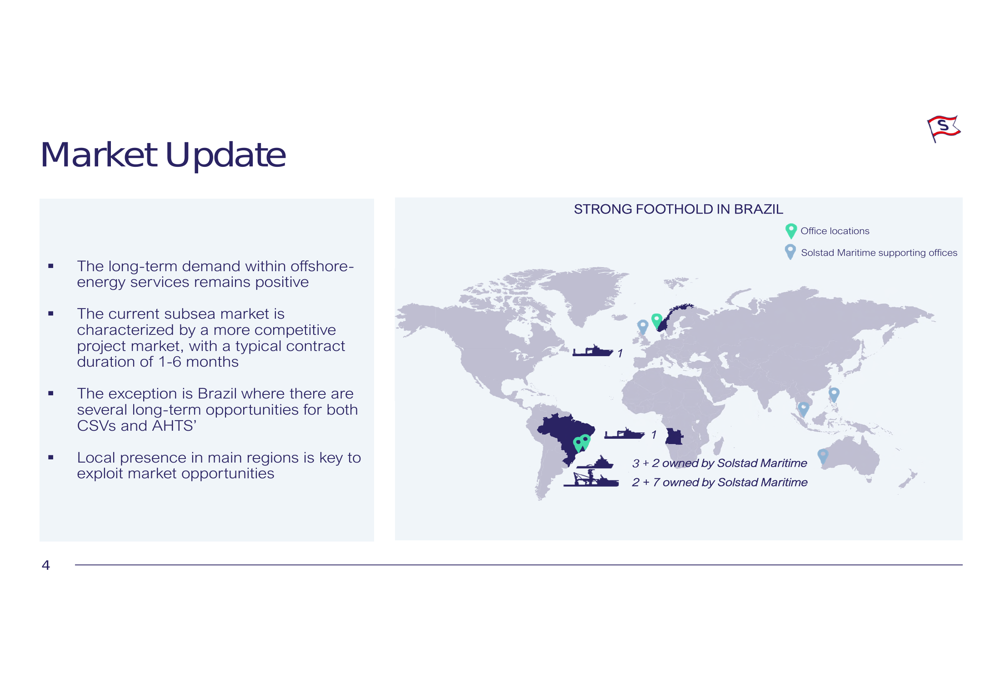

O provedor de embarcações de apoio offshore relatou que, embora a demanda de longo prazo permaneça robusta, o mercado submarino atual tornou-se mais competitivo, com durações típicas de contratos reduzidas para 1-6 meses na maioria das regiões. O Brasil destaca-se como uma exceção notável, continuando a oferecer oportunidades de contratos de longo prazo tanto para Embarcações de Suporte à Construção (CSVs) quanto para embarcações de Manuseio de Âncoras (AHTS).

Como mostrado no slide de visão geral do mercado a seguir, a empresa enfatizou que a presença local em regiões-chave permanece fundamental para capitalizar as oportunidades de mercado:

Destaques do desempenho trimestral

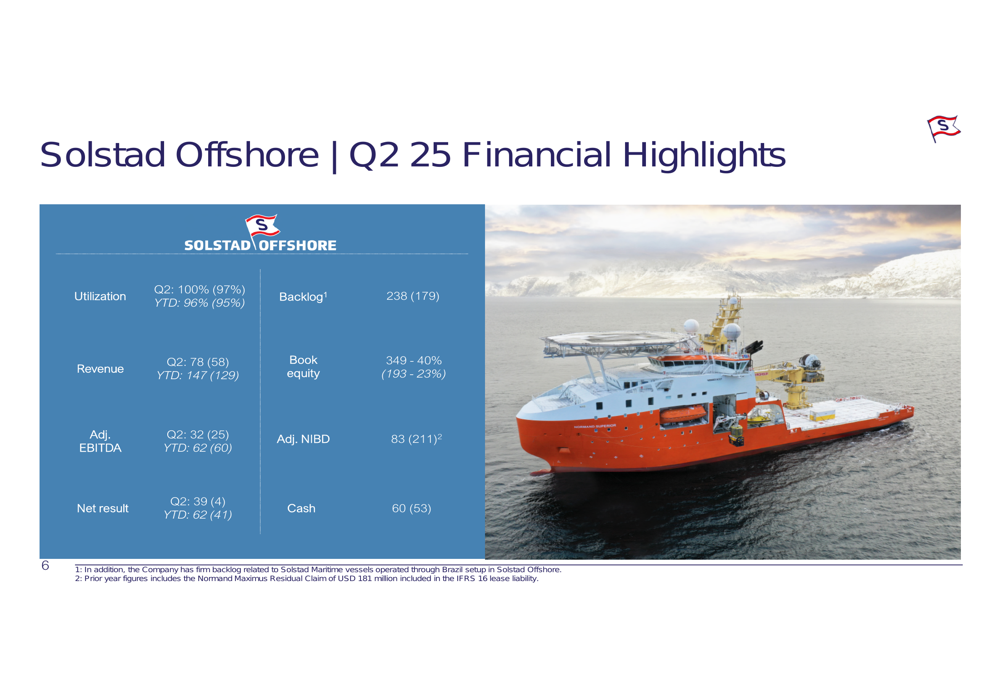

A Solstad Offshore entregou resultados financeiros impressionantes para o 2º tri 2025, com receita atingindo US$ 78 milhões, um aumento de 34,5% em relação aos US$ 58 milhões no mesmo trimestre do ano anterior. A empresa alcançou utilização perfeita da frota de 100% durante o trimestre, acima dos 97% no 2º tri 2024. Essa excelência operacional ajudou a impulsionar o EBITDA ajustado para US$ 32 milhões, uma melhoria de 28% em relação aos US$ 25 milhões do ano anterior.

O resultado líquido da empresa apresentou uma melhoria dramática, atingindo US$ 39 milhões em comparação com apenas US$ 4 milhões no mesmo período do ano passado. Esse desempenho foi apoiado por uma entrada significativa de pedidos de US$ 403 milhões durante o trimestre, incluindo vários novos contratos de longo prazo no Brasil. Um destaque notável foi a concessão de um contrato de 4 anos com a Petrobras para o AHTS Normand Turquesa, com início no 1º tri 2026.

O slide a seguir resume os principais destaques do trimestre:

As métricas financeiras da empresa mostraram melhoria generalizada, com o patrimônio líquido subindo para US$ 349 milhões (40% de índice de capital próprio) de US$ 193 milhões (23%) um ano antes. A dívida líquida com juros ajustada (NIBD) diminuiu significativamente para US$ 83 milhões, de US$ 211 milhões, enquanto as reservas de caixa melhoraram para US$ 60 milhões, de US$ 53 milhões no período comparável.

Essas métricas financeiras principais são ilustradas no seguinte slide de destaques financeiros:

Iniciativas estratégicas e posicionamento de mercado

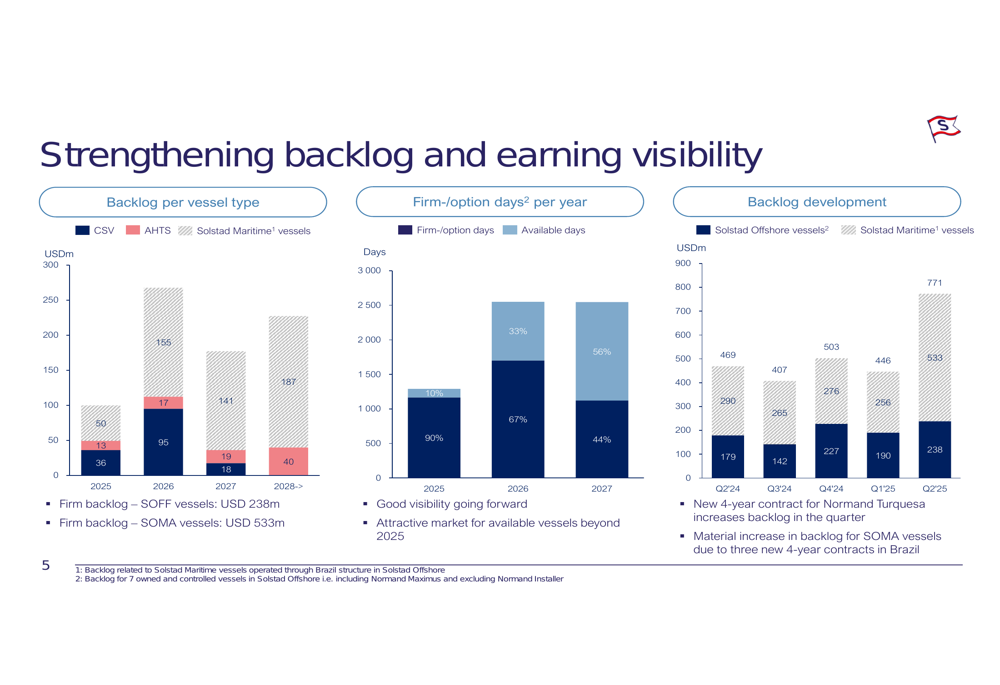

O foco estratégico da Solstad Offshore no Brasil rendeu resultados substanciais, contribuindo significativamente para o crescimento da carteira de pedidos da empresa. A carteira da empresa aumentou para US$ 238 milhões, de US$ 179 milhões um ano antes, proporcionando maior visibilidade de ganhos até 2027.

A empresa destacou que sua empresa associada, Solstad Maritime, foi listada com sucesso na Euronext Oslo Børs em 16 de maio de 2025. A Solstad Offshore mantém uma participação de 27,3% nessa entidade, com a Aker como acionista majoritária. O valor contábil dessas ações era de US$ 212 milhões no 2º tri 2025, enquanto o valor de mercado da participação da Solstad Offshore era de aproximadamente US$ 300 milhões.

O gráfico a seguir ilustra o fortalecimento da carteira da empresa e a melhor visibilidade de ganhos:

Além da Solstad Maritime, a empresa mantém investimentos estratégicos na Normand Installer S.A. (uma joint venture 50% detida com a SBM Offshore) e na Omega Subsea (uma empresa associada 35,8% detida). Esses investimentos contribuíram com US$ 14,7 milhões para os resultados trimestrais, com a Solstad Maritime respondendo por US$ 12,6 milhões desse total.

Estabilidade financeira e perspectivas futuras

A posição financeira melhorada da Solstad Offshore permitiu à empresa anunciar planos para iniciar pagamentos trimestrais de dividendos a partir do 3º tri 2025. Para o 2º tri 2025, a participação da Solstad Offshore no dividendo da Solstad Maritime totaliza aproximadamente US$ 9,5 milhões, sinalizando o início de retornos regulares aos acionistas.

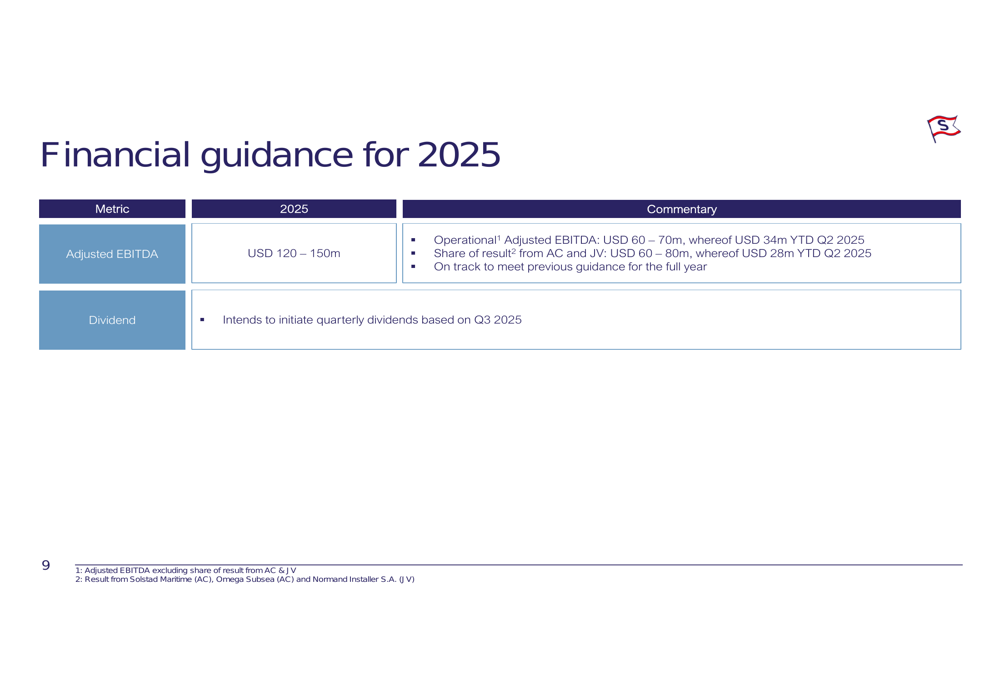

Olhando para o futuro, a empresa forneceu orientação financeira para o ano completo de 2025, projetando EBITDA ajustado de US$ 120-150 milhões. Isso inclui EBITDA ajustado operacional de US$ 60-70 milhões (com US$ 34 milhões alcançados no acumulado do ano até o 2º tri) e US$ 60-80 milhões de empresas associadas e joint ventures (com US$ 28 milhões alcançados no acumulado do ano).

O slide a seguir descreve a orientação financeira da empresa:

O perfil de dívida da empresa também melhorou significativamente. A estrutura de financiamento da Solstad Offshore agora inclui um empréstimo a prazo de US$ 90 milhões com um perfil de amortização de 5 anos, sacado em novembro de 2024, juntamente com financiamento de embarcações brasileiras através do BNDES com vencimentos de 2026-2031. A empresa também mantém compromissos de leasing, incluindo para o CSV Normand Maximus até outubro de 2027.

Reação do mercado e perspectivas de analistas

Apesar do forte desempenho operacional e financeiro, as ações da Solstad Offshore caíram 3,81% após o anúncio dos resultados. Essa reação sugere que os investidores podem ter tido preocupações sobre a orientação futura da empresa ou condições mais amplas do setor, apesar dos resultados positivos.

De acordo com dados de mercado disponíveis, os analistas mantêm um consenso de forte compra para as ações, com preços-alvo variando de US$ 5,91 a US$ 7,29. As ações parecem subvalorizadas com base na análise de preço-justo, com um preço atual de 46,65 após a queda pós-resultados.

O CEO Lars Peder Solstad destacou oportunidades no Brasil durante a teleconferência de resultados, observando que "o Brasil continua a oferecer oportunidades tanto para CSVs quanto para micro analistas". Ele também caracterizou o mercado como tendo "nivelado em um nível saudável", sugerindo estabilidade em vez de crescimento rápido contínuo.

Ao resumir o trimestre, a administração enfatizou:

Embora a apresentação da empresa mantenha uma perspectiva otimista, os investidores devem observar que o impulso do mercado enfraqueceu um pouco, com pressões competitivas aumentando no mercado de projetos. O foco estratégico da empresa no Brasil e sua posição financeira melhorada fornecem uma base sólida, mas manter vantagens competitivas nas negociações de contratos continuará sendo crucial no mercado de serviços de energia offshore em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: