Ação da B3 escolhida por IA avança 7% na semana; alta no ano acima de 200%

A Titan International Inc. (Nova York:TWI) compartilhou sua apresentação para investidores em 31 de julho de 2025, destacando a transformação estratégica da empresa, a maior resiliência financeira durante as desacelerações do setor e seu caminho para atingir metas de lucros em meio ao ciclo. A apresentação ocorre enquanto as ações da Titan enfrentam pressão, caindo 6,73% para US$ 8,46 durante a sessão de negociação, após um declínio de 16,87% depois da divulgação dos resultados do 1º tri de 2025, que mostrou um LPA abaixo do esperado, apesar do crescimento da receita.

Resumo Executivo

A Titan International se posiciona como líder global em pneus off-highway, rodas e equipamentos de esteira com um valor de empresa de US$ 985 milhões. A companhia reportou receitas de US$ 1,78 bilhão nos últimos doze meses (LTM) até junho de 2025, com EBITDA ajustado de US$ 91 milhões. No entanto, a empresa enfrenta desafios com fluxo de caixa livre negativo de US$ 12 milhões e um índice de alavancagem de 4,4x, com dívida líquida de US$ 401 milhões.

Como mostrado na seguinte visão geral dos segmentos de negócios e métricas financeiras da Titan:

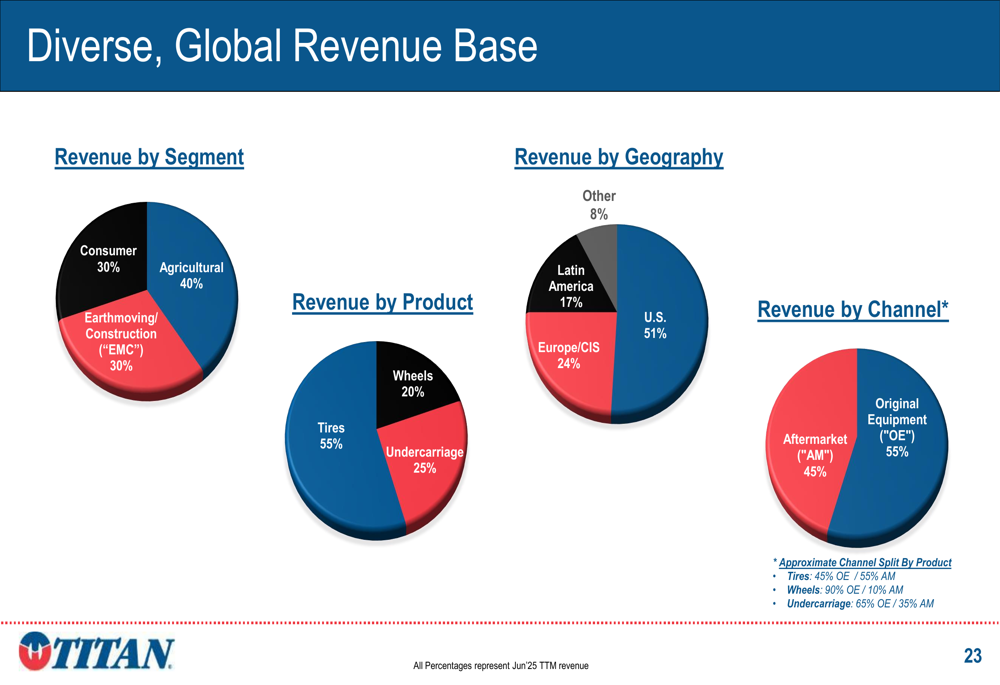

A receita da empresa está diversificada em três segmentos: Agricultura (40%), Movimentação de Terra/Construção (30%) e Consumidor (30%). Geograficamente, a Titan gera 51% da receita dos EUA, 24% da Europa/CEI, 17% da América Latina e 8% de outras regiões.

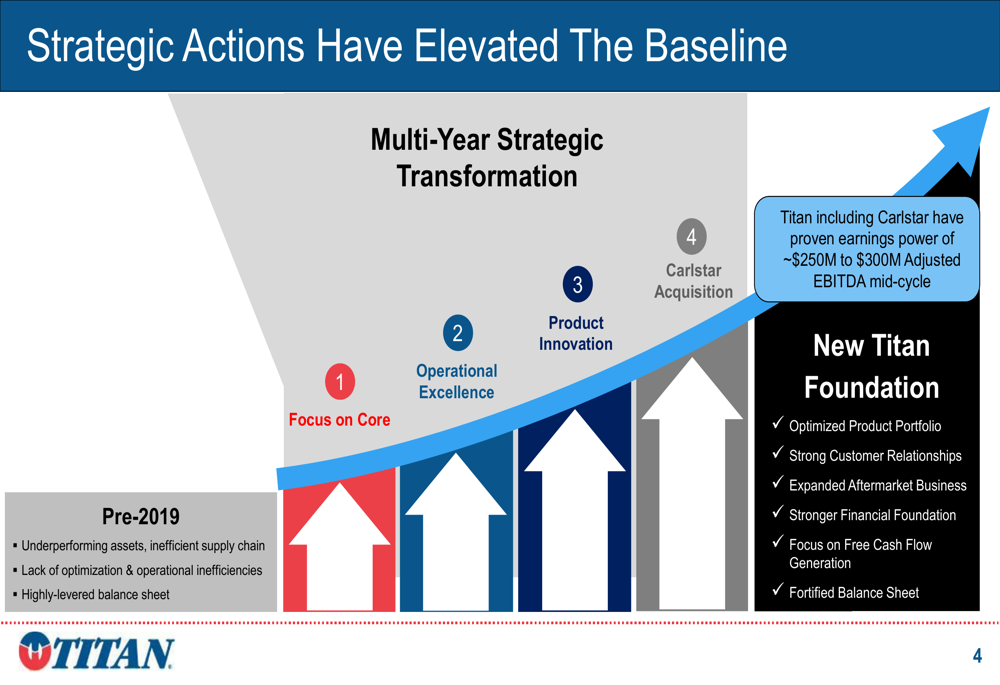

Transformação Estratégica

Um foco principal da apresentação foi a transformação estratégica de vários anos da Titan, que criou o que a administração chama de "Nova Base Titan". A empresa mudou de ativos com baixo desempenho e alta alavancagem para um portfólio de produtos otimizado, negócio de pós-venda expandido e relacionamentos fortalecidos com clientes.

A seguinte imagem ilustra a jornada de transformação estratégica da Titan:

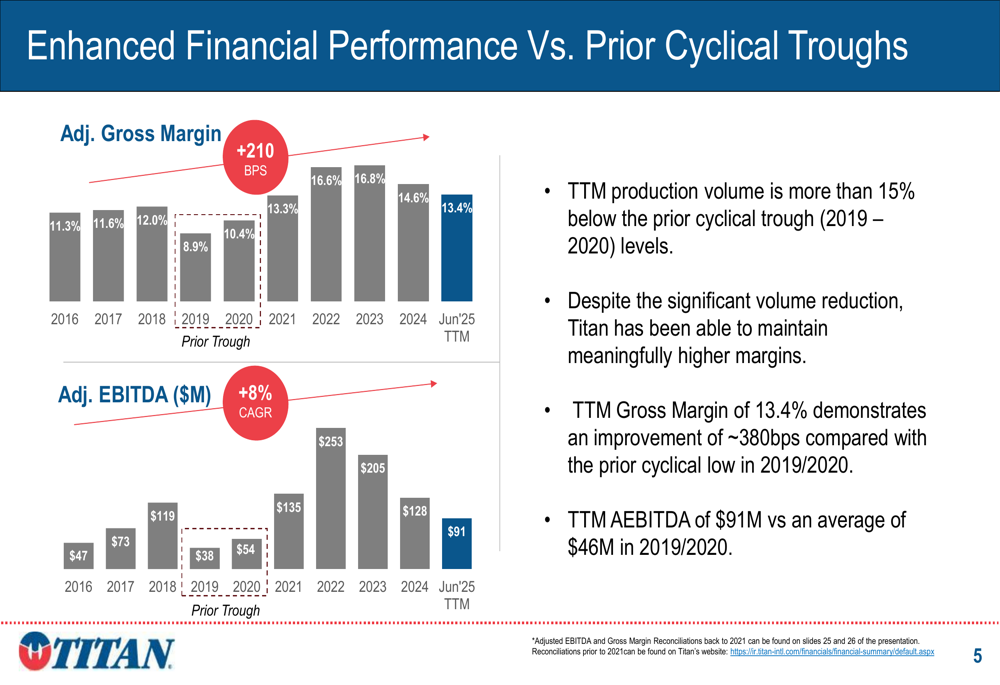

Apesar de operar em uma baixa cíclica com volumes de produção mais de 15% abaixo dos mínimos cíclicos anteriores (2019-2020), a Titan manteve margens significativamente mais altas. A margem bruta LTM da empresa de 13,4% representa uma melhoria de aproximadamente 380 pontos base em comparação com o mínimo cíclico anterior, enquanto o EBITDA ajustado está em US$ 91 milhões versus uma média de US$ 46 milhões em 2019-2020.

Esta resiliência financeira através dos ciclos da indústria é demonstrada no seguinte gráfico:

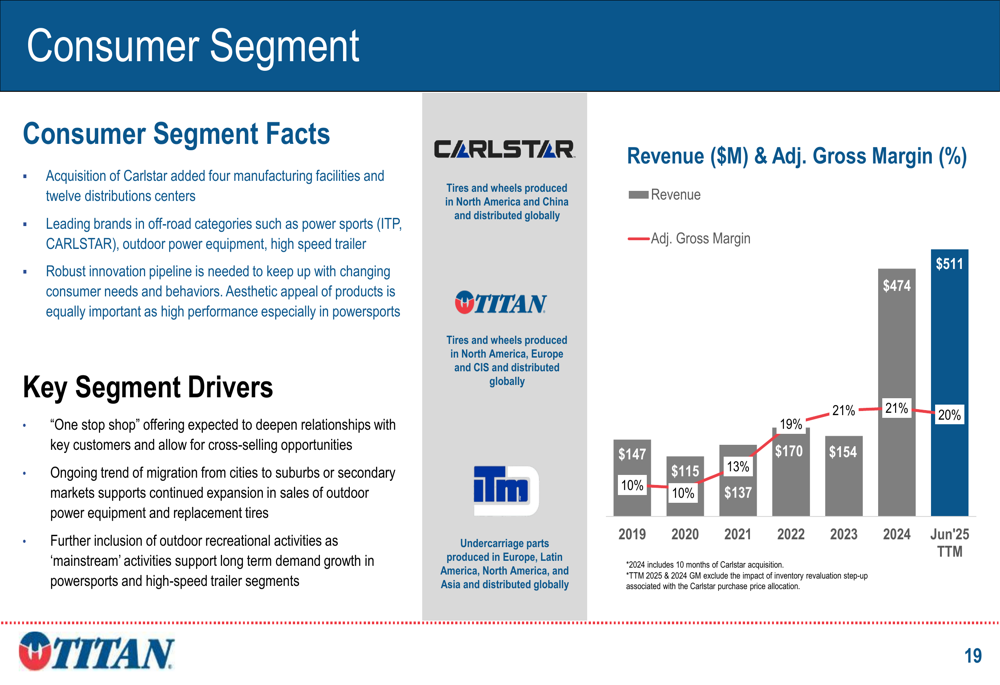

Impacto da Aquisição da Carlstar

Um desenvolvimento significativo na estratégia da Titan foi a aquisição da Carlstar, que expandiu substancialmente o segmento de consumo da empresa. A aquisição diversificou os fluxos de receita da Titan e criou oportunidades de sinergia nas operações comerciais, de compras, fabricação e distribuição.

O impacto desta aquisição é particularmente evidente no desempenho financeiro do segmento de consumo, onde a receita saltou para US$ 511 milhões (LTM Jun’25) enquanto manteve fortes margens brutas de 20%:

A Titan espera realizar sinergias da aquisição da Carlstar de US$ 6 milhões no ano fiscal de 2024, um incremento de US$ 7-9 milhões no ano fiscal de 2025, e uma meta de longo prazo de US$ 25-30 milhões. Espera-se que essas sinergias contribuam para o caminho da empresa em direção a lucros mais altos no meio do ciclo.

Análise de Desempenho por Segmento

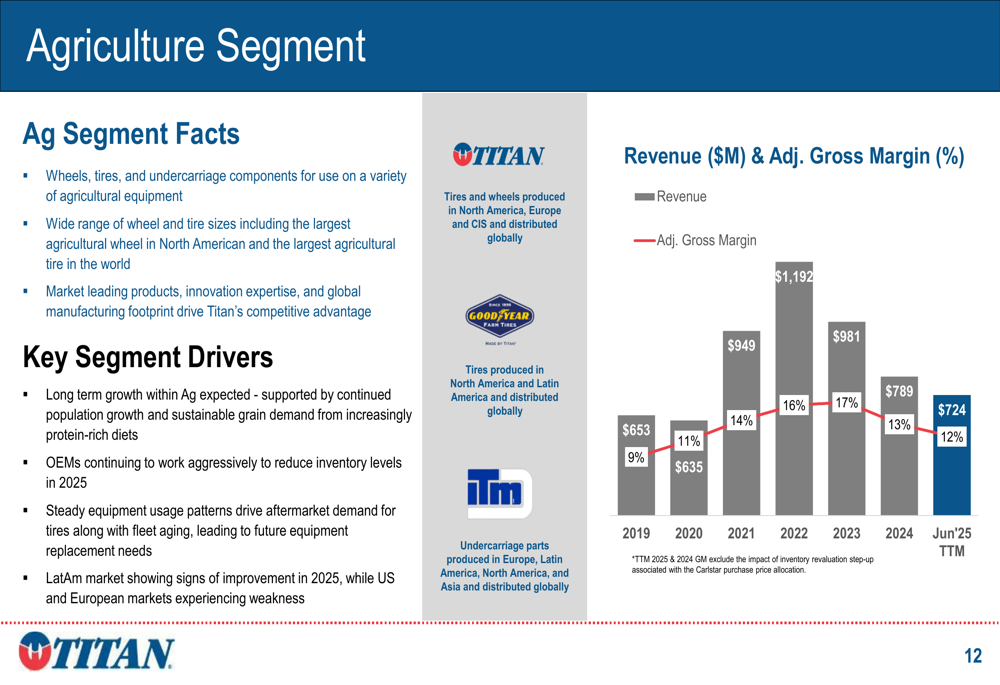

O segmento agrícola da Titan, que representa 40% da receita total, tem apresentado desempenho em declínio desde seu pico. A receita caiu de US$ 1.192 milhões para US$ 724 milhões (LTM Jun’25), com margens brutas ajustadas caindo de 17% para 12%:

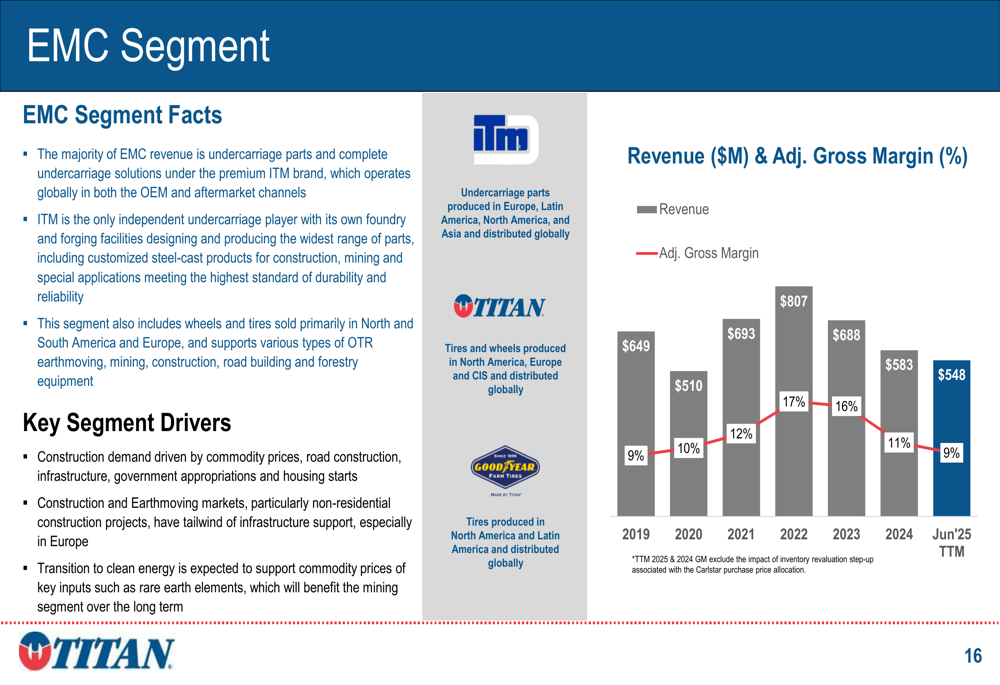

Da mesma forma, o segmento de Movimentação de Terra/Construção experimentou receita e margens em declínio, com a receita caindo de um pico de US$ 807 milhões para US$ 548 milhões (LTM Jun’25) e margens brutas ajustadas diminuindo de 17% para 9%:

Essas tendências de segmento refletem os desafios cíclicos enfrentados pelos principais mercados da Titan, embora a administração enfatize que a eficiência operacional aprimorada da empresa permitiu manter melhores margens do que em desacelerações anteriores.

Presença Global e Posição Competitiva

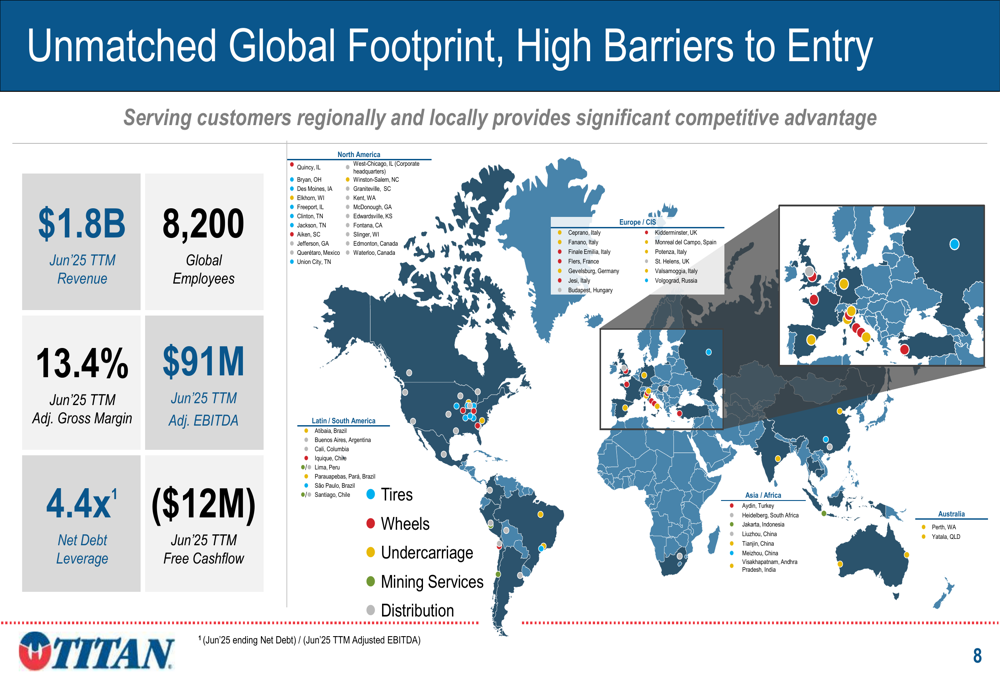

A Titan destacou sua extensa presença global como uma vantagem competitiva, com instalações de fabricação, centros de distribuição e escritórios de vendas em vários continentes. A empresa emprega aproximadamente 8.200 pessoas globalmente.

O seguinte mapa mundial ilustra a presença global da Titan:

Esta presença global permite à Titan atender diversos mercados e clientes, com receita bem equilibrada entre canais de equipamentos originais (55%) e pós-venda (45%). A empresa mantém relacionamentos de longa data com clientes OEM de primeira linha e possui marcas globalmente reconhecidas em seu portfólio.

Caminho para a Meta de EBITDA de Meio de Ciclo

Apesar dos desafios atuais, a Titan delineou um caminho para alcançar US$ 250 milhões em EBITDA ajustado de meio de ciclo. Esta meta é baseada em dois componentes: um retorno aos volumes de meio de ciclo (contribuindo com aproximadamente US$ 125 milhões em EBITDA) e sinergias mais iniciativas de crescimento (contribuindo com aproximadamente US$ 25 milhões em EBITDA).

A empresa está focando em várias estratégias de crescimento orgânico, incluindo fornecimento estratégico de fornecedores, sinergias de receita de M&A, desenvolvimento de produtos e maior penetração de sua Tecnologia de Parede Lateral Baixa (LSW). A Titan também continua a investir em inovação de produtos em todos os segmentos, como ilustrado no seguinte slide:

Contexto de Mercado e Perspectivas

A apresentação da Titan ocorre em meio a condições desafiadoras de mercado. Os resultados do 1º tri de 2025 da empresa revelaram resultados mistos, com receita de US$ 491 milhões superando as previsões, mas lucro por ação de US$ 0,01 ficando abaixo dos US$ 0,04 esperados. Para o 2º tri de 2025, a Titan projeta receita entre US$ 450 milhões e US$ 500 milhões, com orientação de EBITDA ajustado de US$ 25 milhões a US$ 35 milhões.

As ações da empresa têm estado sob pressão, negociando próximo à sua mínima de 52 semanas de US$ 5,93, refletindo preocupações dos investidores sobre o alto índice de alavancagem e fluxo de caixa livre negativo. No entanto, a administração expressou confiança na melhoria do fluxo de caixa na segunda metade do ano e enfatizou o posicionamento estratégico da empresa em todos os três segmentos.

A diversificação de receita da Titan entre segmentos, geografias e canais proporciona alguma resiliência contra flutuações de mercado:

Enquanto a Titan enfrenta desafios de curto prazo com altos níveis de dívida e pressões cíclicas de mercado, a apresentação da empresa enfatiza sua eficiência operacional aprimorada, transformação estratégica e potencial para desempenho mais forte à medida que os mercados se recuperam. Os investidores estarão observando atentamente para ver se a Titan pode executar suas metas de sinergia da aquisição da Carlstar e navegar pela atual baixa da indústria enquanto mantém seu perfil de margem melhorado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: