Investing.com – Após ter apontado uma deterioração na tese de investimentos e como a falta de convicção sobre os mercados chineses poderia afetar a Vale (BVMF:VALE3), o BTG (BVMF:BPAC11) avalia que a “névoa” sobre a empresa estaria sendo limpa, conforme relatório divulgado a clientes e ao mercado na última sexta, 24.

Quer investir em companhias como a Vale, mas quer mais dados sobre elas? Para ter acesso aos modelos financeiros referentes ao preço-justo indicado no InvestingPro, histórico de demonstrações financeiras e mais, acesse a plataforma! Não esqueça de desconto especial – que pode ir até 50%, a depender do plano escolhido, com o cupom INVESTIR.

De acordo com o banco, as perspectivas são melhores, com retomada dos preços do minério de ferro e metais básicos, diante do apoio de autoridades chinesas. O BTG enxerga redução dos riscos da cauda da China, com anúncio de uma série de medidas para fomentar o mercado imobiliário, como recursos para comprar produtos não vendidos, visando acelerar a conclusão de obras inacabadas, maior disponibilidade de crédito para o setor e taxas mais baixas.

“Embora o tamanho do pacote seja pequeno (alguns economistas estimam que seja necessário mais de 10 vezes), o sentido de urgência parece ter mudado. Além disso, os riscos de cauda da história da China parecem ter desaparecido ultimamente, com uma taxa de crescimento de 5% bem encaminhada para 2024, apoiada por um comércio incrivelmente forte”, completam os analistas Leonardo Correa e Caio Greiner, indicando que riscos menores na China representam redução de risco do negócio da Vale.

Ainda assim, seguem dúvidas sobre provisões, processo de mudança na presidência e eficácia dos estímulos no gigante asiático. A companhia tem tido uma série de pressões, incluindo a negociação da Samarco, com o mercado prevendo adicional de aproximadamente US$ 2-3 bilhões em provisões.

O BTG espera que a Vale tenha maior impulso de lucros dentro da cobertura de metais e mineração para o segundo trimestre. “A empresa foi atingida por uma tempestade perfeita no primeiro trimestre, marcada por fraca sazonalidade de volume e preços realizados sendo impactados negativamente por provisões ajustes. Se os preços do minério de ferro se mantiverem na faixa de US$ 115-120/t até o final do trimestre, acreditamos que o EBITDA da Vale poderá acelerar no 2T em 30-40% t/t – superando seus pares em nosso universo de cobertura”.

A aceleração seria motivada por remessas de minério sazonalmente mais fortes, maiores preços realizados da commodity e ainda preços de metais básicos “muito mais elevados e volumes que poderão levar o EBITDA da divisão a mais que duplicar”.

O BTG segue com recomendação neutra para as ações, com preço-alvo de US$16 para as ADRs. “Enquanto nós ainda mantemos nossa classificação neutra inalterada por enquanto, devemos reconhecer que há vários brotos verdes no horizonte”.

Vale no InvestingPro

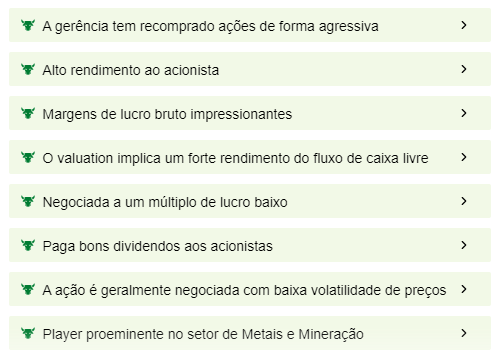

A Vale paga bons dividendos aos acionistas e é negociada a um múltiplo de lucro baixo, de acordo com o InvestingPro, plataforma premium do Investing.com. Além disso, a gerência tem recomprado ações de forma agressiva, segundo as Protips, insights rápidos e descomplicados com base em indicadores fundamentalistas.

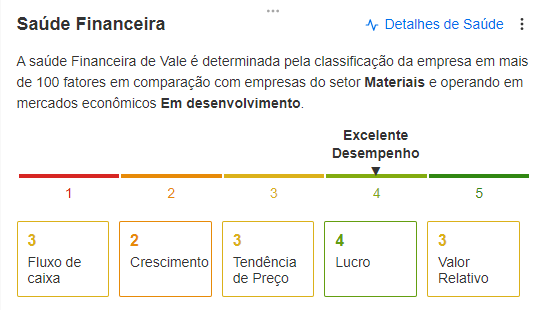

A saúde financeira é considerada como desempenho excelente pela plataforma, com pontuação geral 3,02, acima da média de 2,75, ou nota B.

O preço-justo da Vale é estimado em R$82,10, de acordo com 15 modelos de investimentos do InvestingPro, que vão de R$63,03 a R$97,86. O alvo de 10 analistas é mais pessimista, em R$75,16.

Pensa em investir empresas do setor de siderurgia e mineração? Qual pode subir mais? Saiba com o InvestingPro! Preços até 40% OFF somente HOJE, e tenha desconto EXTRA com o cupom INVESTIR.

Você tem direito a um desconto espetacular na compra das poderosas ferramentas do InvestingPro. Como leitor deste artigo, damos-lhe o código INVESTIR para adquirir a sua assinatura com um desconto adicional de 10% sobre os preços promocionais em vigor.

Veja como aplicar o cupom no vídeo abaixo