Caos nas bolsas! Veja como proteger seu portfólio agora!

A mineradora australiana de cobre 29Metals Ltd (ASX:29M) apresentou seus resultados do trimestre encerrado em setembro de 2025 em 15 de outubro, revelando um desempenho operacional misto que desencadeou uma queda significativa de 21,23% no preço das ações para US$ 0,417. Enquanto a produção de cobre permaneceu estável, a empresa enfrentou desafios substanciais devido à atividade sísmica em sua mina Golden Grove, que impactou severamente a produção de zinco.

Destaques do Desempenho Trimestral

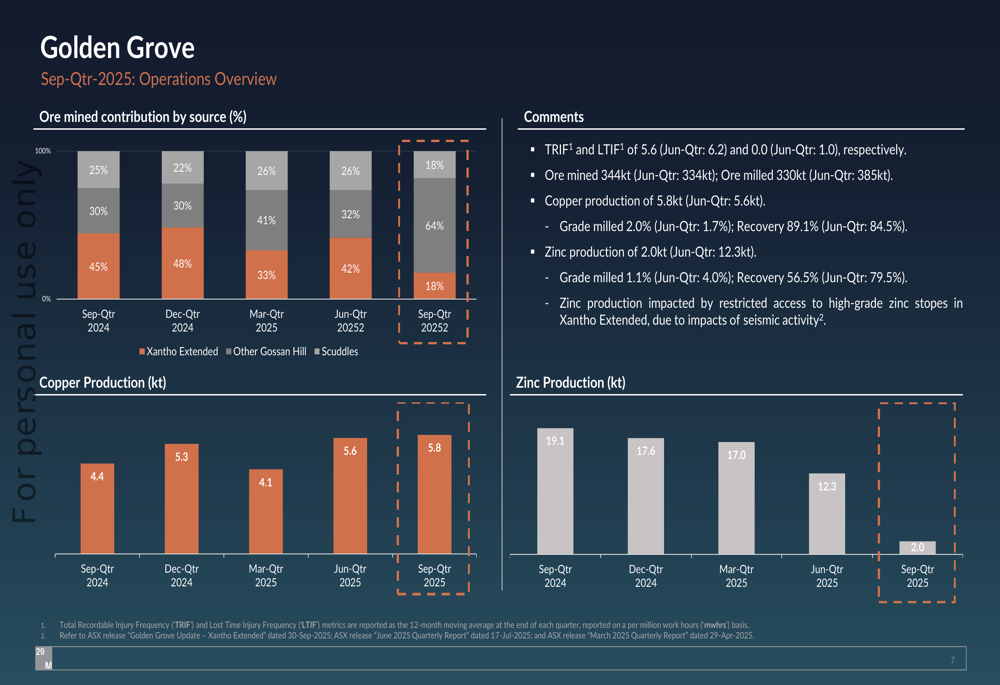

A empresa reportou uma produção de cobre de 5,8 quilotoneladas em Golden Grove para o trimestre de setembro, um leve aumento em relação às 5,6 quilotoneladas do trimestre anterior. No entanto, a produção de zinco despencou para apenas 2,0 quilotoneladas, uma queda drástica em comparação com as 12,3 quilotoneladas no trimestre de junho e 19,1 quilotoneladas no mesmo período do ano passado.

Como mostrado no seguinte gráfico de tendências de produção trimestral:

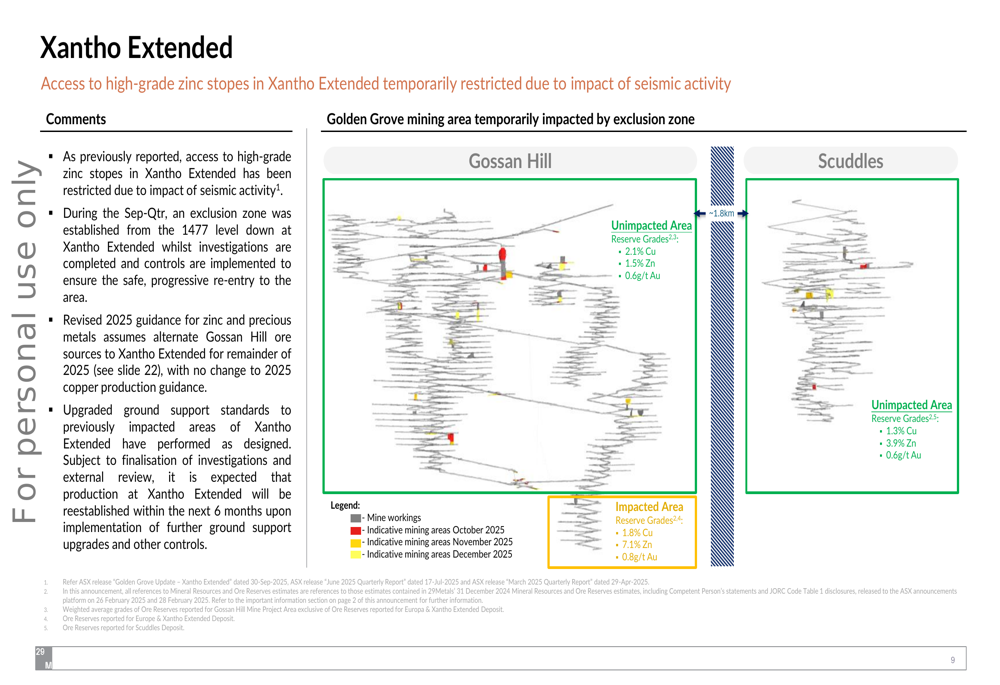

Essa queda na produção foi principalmente atribuída ao acesso restrito a áreas de alto teor de zinco na mina Xantho Extended devido à atividade sísmica, que criou uma zona de exclusão que exigirá aproximadamente seis meses de reabilitação.

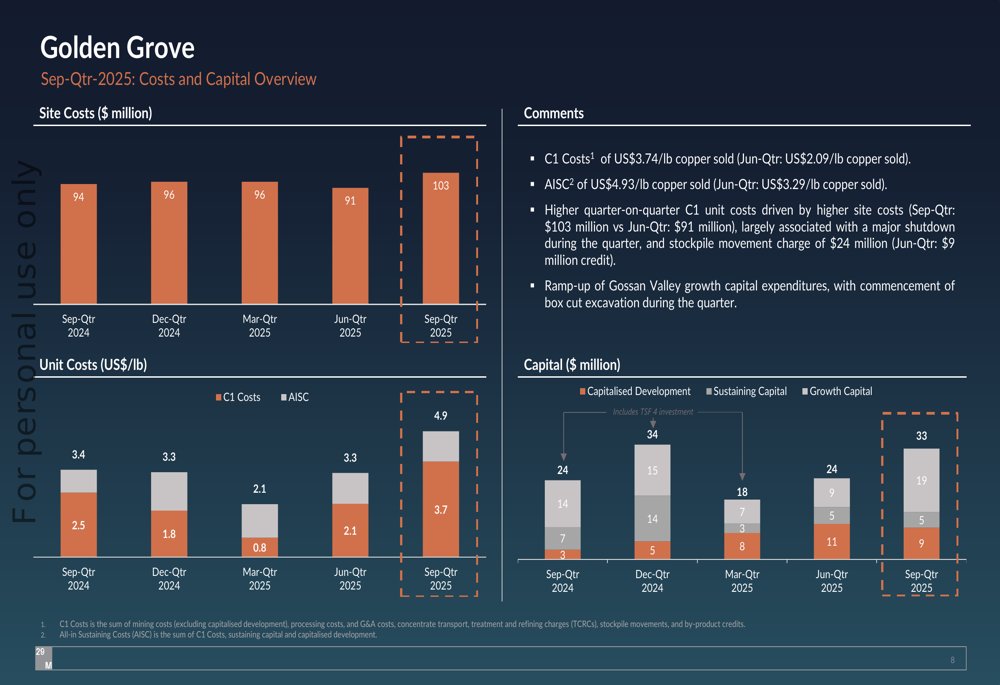

As pressões de custo também se intensificaram durante o trimestre, com custos C1 subindo para US$ 3,74/lb de cobre vendido (acima dos US$ 2,1/lb no trimestre de junho) e os Custos Totais de Manutenção (AISC) subindo para US$ 4,93/lb (acima dos US$ 3,3/lb). Esses aumentos de custos, combinados com a queda na produção de zinco, impactaram significativamente o desempenho financeiro da empresa.

O gráfico a seguir ilustra a preocupante trajetória de custos:

Posição Financeira

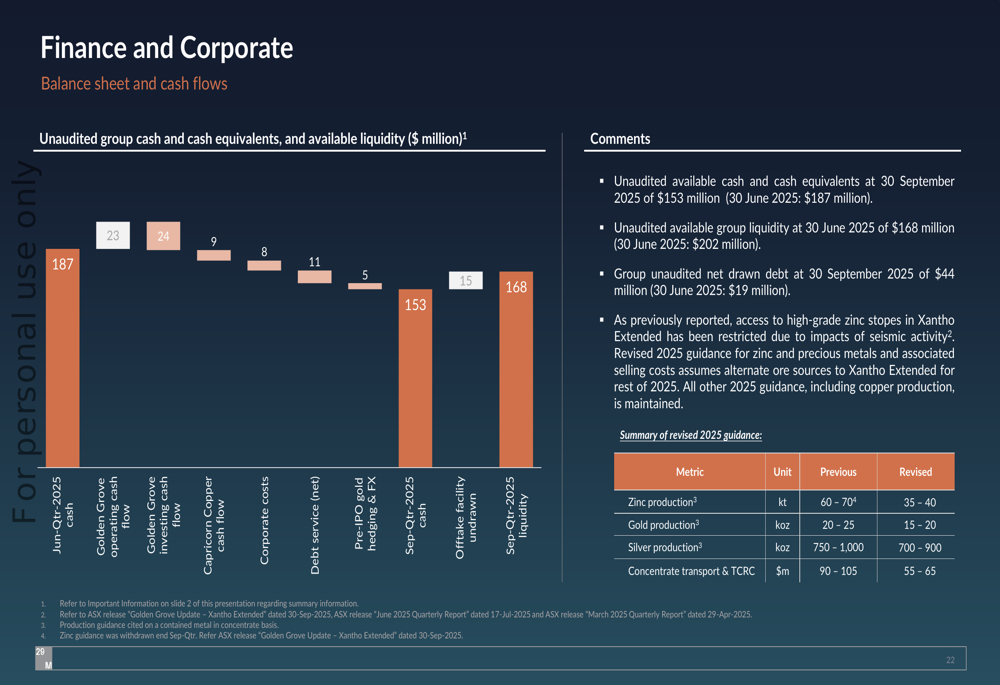

A posição financeira da 29Metals deteriorou-se durante o trimestre, com caixa e equivalentes de caixa não auditados caindo para US$ 153 milhões, comparado a US$ 187 milhões no final de junho de 2025. A liquidez total disponível, incluindo linhas de crédito não utilizadas, estava em US$ 168 milhões em 30 de setembro, abaixo dos US$ 202 milhões de três meses antes.

A análise do fluxo de caixa revela as pressões financeiras enfrentadas pela empresa:

Apesar desses desafios, a empresa reportou uma receita bruta de US$ 155 milhões para o trimestre, representando um aumento de US$ 14 milhões em relação ao trimestre anterior, impulsionado principalmente pelas vendas de concentrado de chumbo, segundo a transcrição da teleconferência de resultados.

Iniciativas Estratégicas

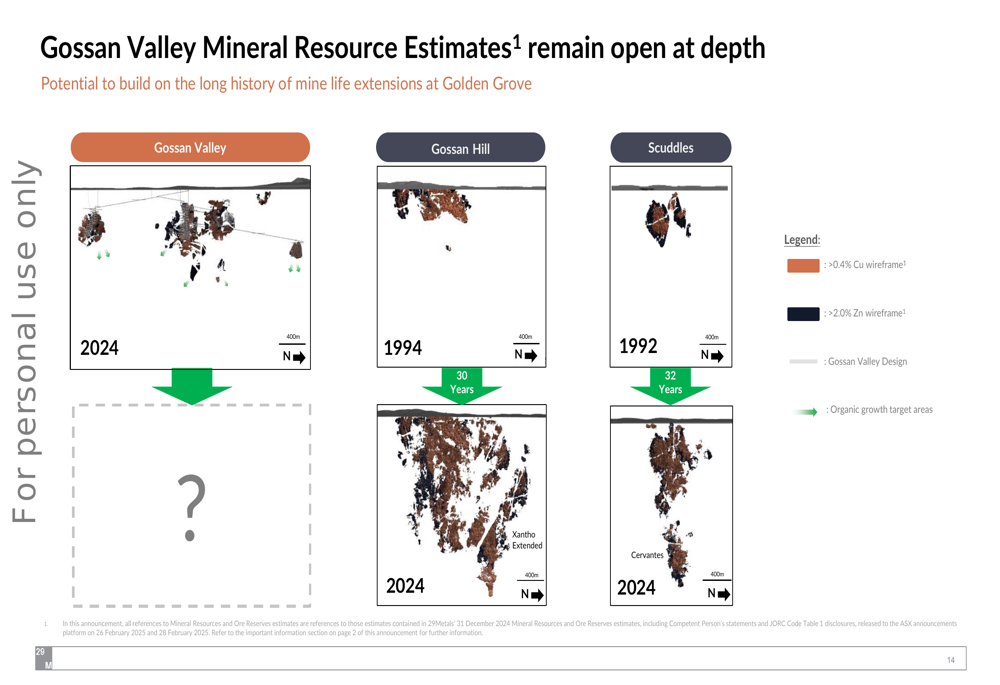

A 29Metals continua avançando com seu projeto Gossan Valley em Golden Grove, que permanece no caminho para entregar o primeiro minério até o final de 2026. A empresa iniciou a escavação de box cut e obras civis de superfície, posicionando este desenvolvimento como um importante impulsionador de crescimento futuro com potencial para melhorar os teores de alimentação do moinho e otimizar o plano de vida útil da mina.

As perfurações exploratórias também estão aumentando, com despesas planejadas de US$ 10-14 milhões em 2025, acima dos US$ 4 milhões do ano anterior. Recentes interceptações de cobre de alto teor destacaram potenciais extensões da vida útil da mina em Gossan Hill e identificaram Cervantes como uma atraente opção de crescimento futuro.

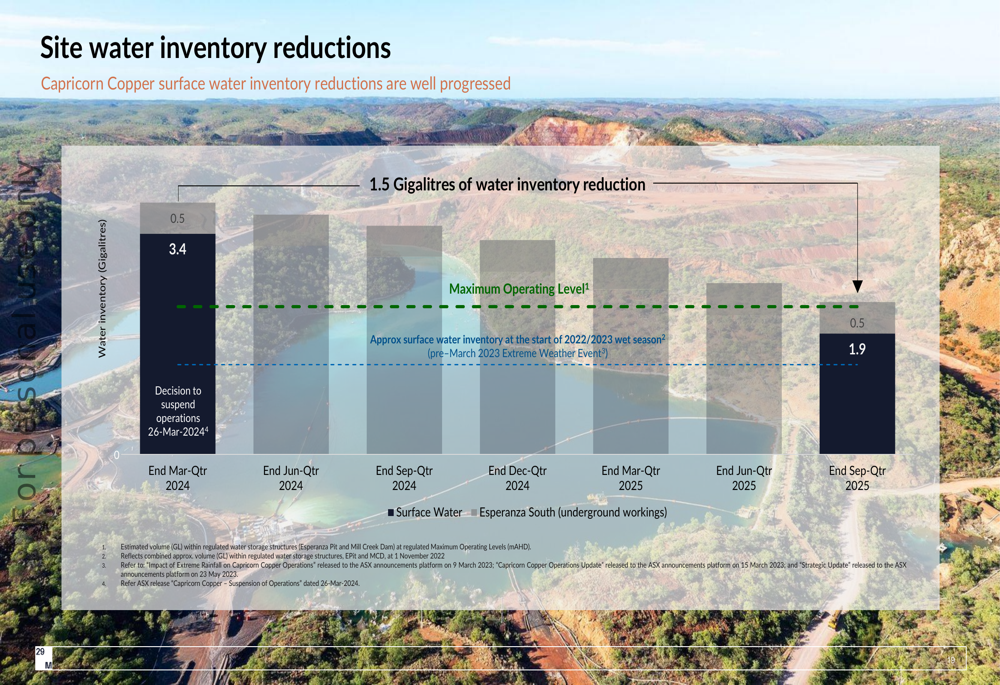

Status da Capricorn Copper

As operações na Capricorn Copper permanecem suspensas após o evento climático extremo de 2023 que causou significativos problemas de gestão de água. A empresa progrediu na redução do inventário de água em aproximadamente 1,5 gigalitros desde a decisão de março de 2024 de suspender as operações.

O gráfico a seguir mostra o progresso na redução do inventário de água:

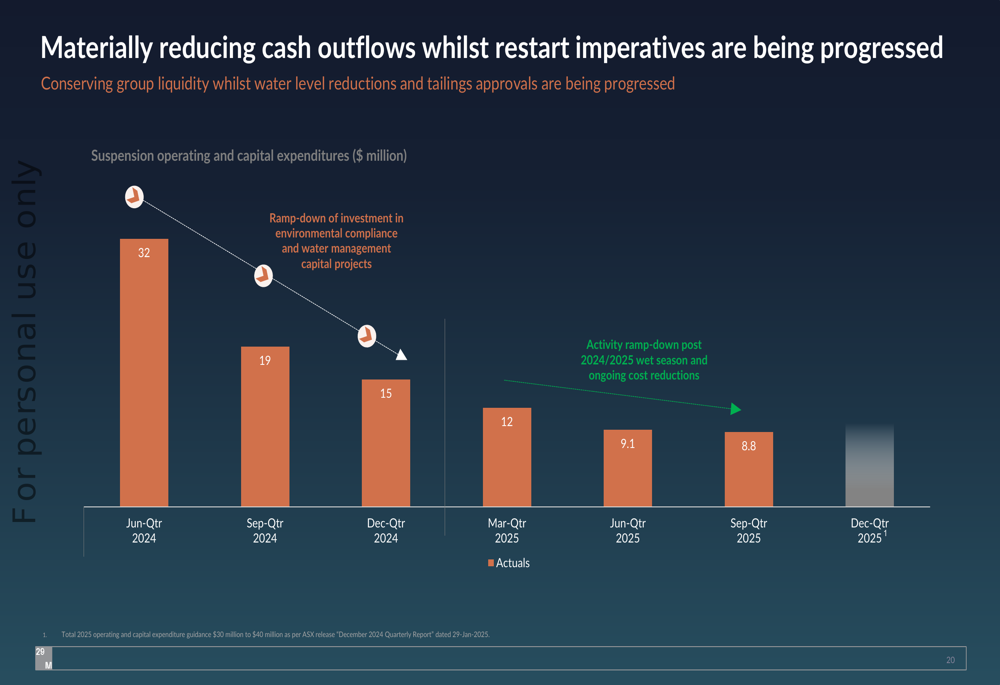

A administração também reduziu os custos de suspensão de US$ 9,1 milhões no trimestre de junho para US$ 8,8 milhões no trimestre de setembro, enquanto busca uma solução de armazenamento de rejeitos de longo prazo. A empresa submeteu uma solicitação aos reguladores para uma Instalação de Armazenamento de Rejeitos de longo prazo (TSF 3).

Perspectivas e Orientações

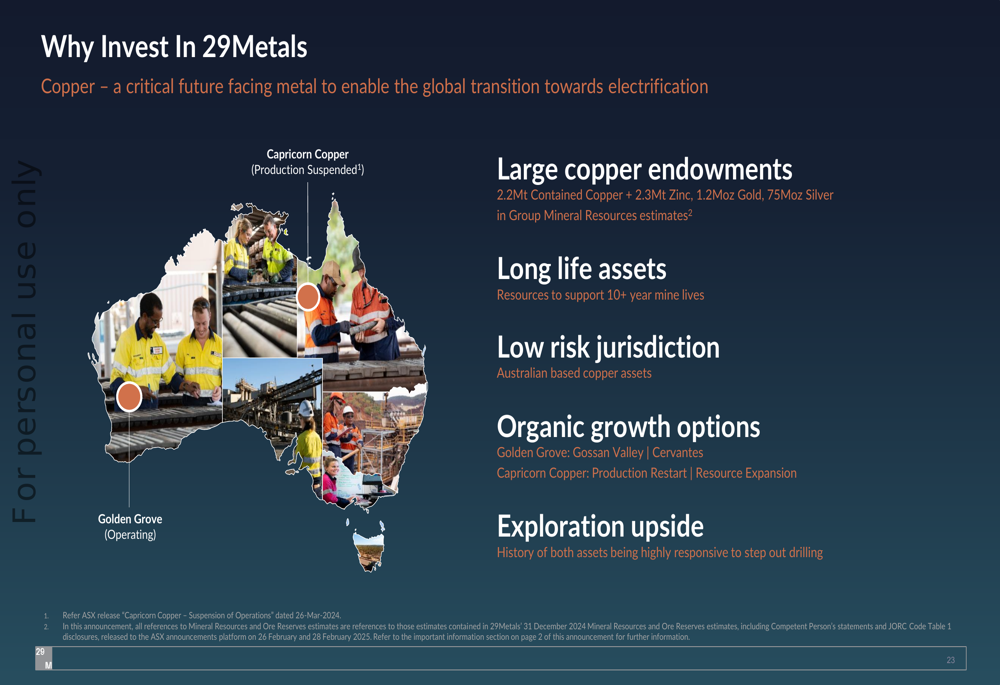

A 29Metals manteve sua orientação de produção de cobre para 2025 de 22-25 quilotoneladas, mas revisou para baixo suas previsões de zinco e metais preciosos devido ao impacto da atividade sísmica. A empresa enfatizou que sua tese de investimento centra-se em sua substancial dotação de cobre de 2,2 milhões de toneladas de cobre contido em seus ativos, com recursos que suportam vidas úteis de mina superiores a 10 anos.

O CEO James Palmer destacou a perspectiva favorável de longo prazo para o cobre durante a teleconferência de resultados, afirmando: "À medida que o mundo se eletrifica, o mundo vai precisar de muito mais cobre." No entanto, a reação imediata do mercado sugere que os investidores estão mais preocupados com os desafios operacionais e o aumento dos custos do que com o potencial de longo prazo.

Com o preço das ações agora negociando significativamente abaixo de seu pico de 52 semanas de US$ 0,55, o mercado parece estar precificando os contratempos operacionais e as pressões financeiras enfrentadas pela empresa, apesar dos esforços da administração para destacar a proposta de valor de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: