ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Oferta Relâmpago

Introdução e contexto de mercado

A Tredegar Corporation (Nova York:TG) divulgou seus resultados financeiros do segundo trimestre de 2025 em 8 de agosto de 2025, revelando um aumento significativo nas vendas que foi ofuscado por quedas substanciais nos lucros. A empresa, especializada em extrusões de alumínio e filmes de polietileno, reportou desempenho misto em seus segmentos de negócios em meio a condições desafiadoras de mercado e custos crescentes.

As ações da empresa fecharam a US$ 7,78 em 8 de outubro de 2025, negociando próximo ao meio da sua faixa de 52 semanas de US$ 6,45 a US$ 9,43, refletindo a incerteza dos investidores sobre as perspectivas de curto prazo da Tredegar, apesar de algumas tendências positivas de volume.

Destaques do desempenho trimestral

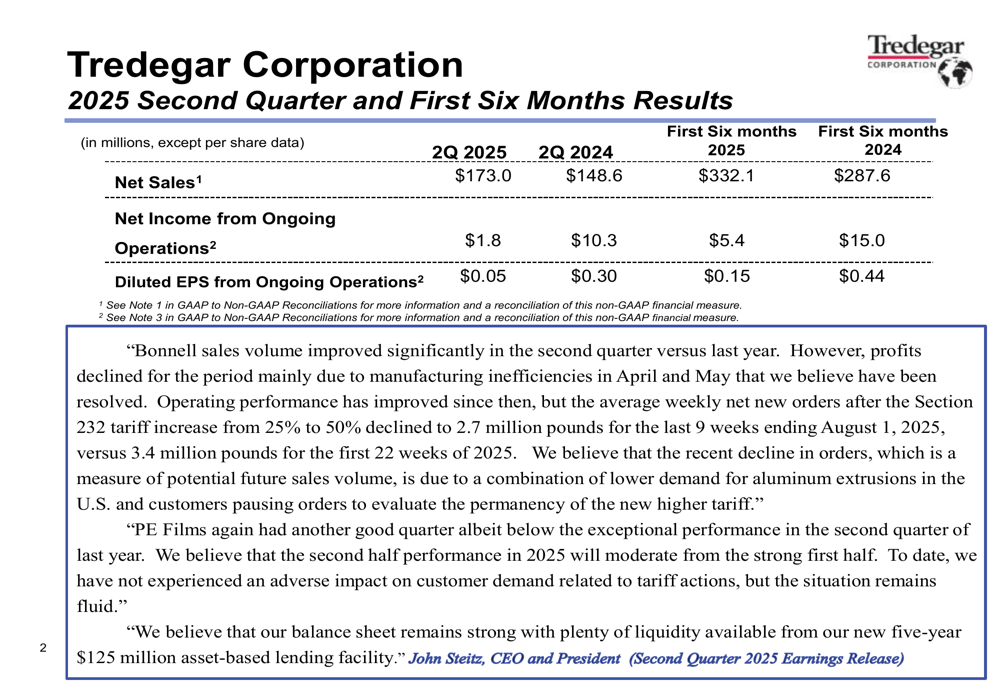

A Tredegar reportou vendas líquidas no segundo trimestre de 2025 de US$ 173,0 milhões, um aumento de 16,4% em comparação aos US$ 148,6 milhões no mesmo período de 2024. No entanto, o lucro líquido das operações contínuas despencou para US$ 1,8 milhão, uma queda de 82,5% em relação aos US$ 10,3 milhões no 2º tri de 2024. Isso resultou em um lucro por ação diluído das operações contínuas de apenas US$ 0,05, comparado a US$ 0,30 no período do ano anterior.

Para os primeiros seis meses de 2025, a empresa reportou vendas líquidas de US$ 332,1 milhões, um aumento de 15,5% em relação aos US$ 287,6 milhões no primeiro semestre de 2024. O lucro líquido das operações contínuas para o período de seis meses foi de US$ 5,4 milhões, uma queda de 64% em relação aos US$ 15,0 milhões no período comparável. O LPA diluído das operações contínuas para o primeiro semestre foi de US$ 0,15, comparado a US$ 0,44 no primeiro semestre de 2024.

Análise do segmento de extrusões de alumínio

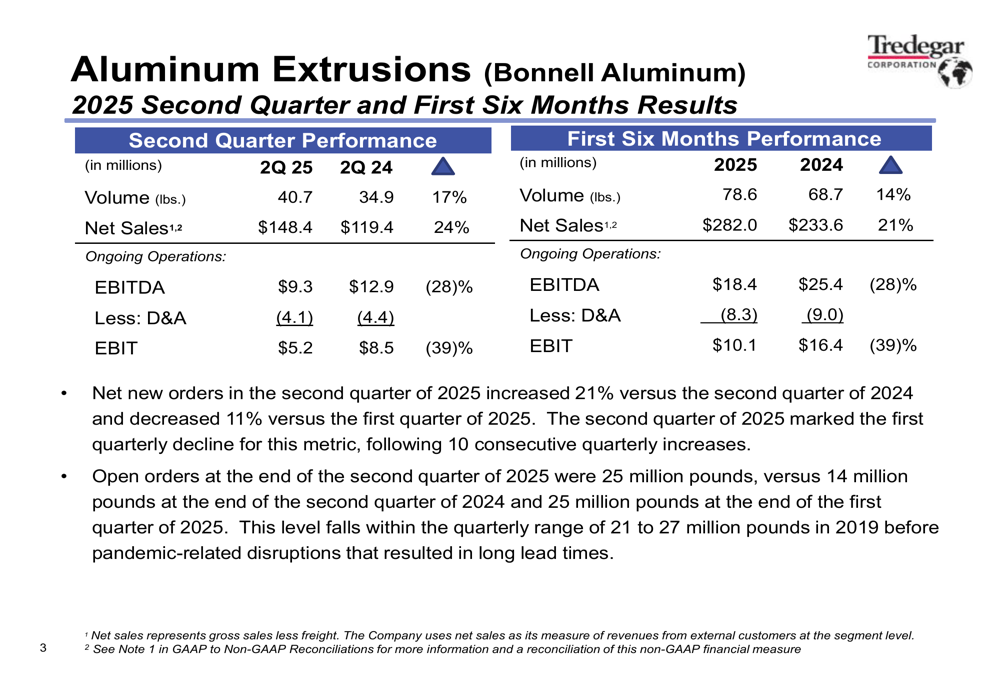

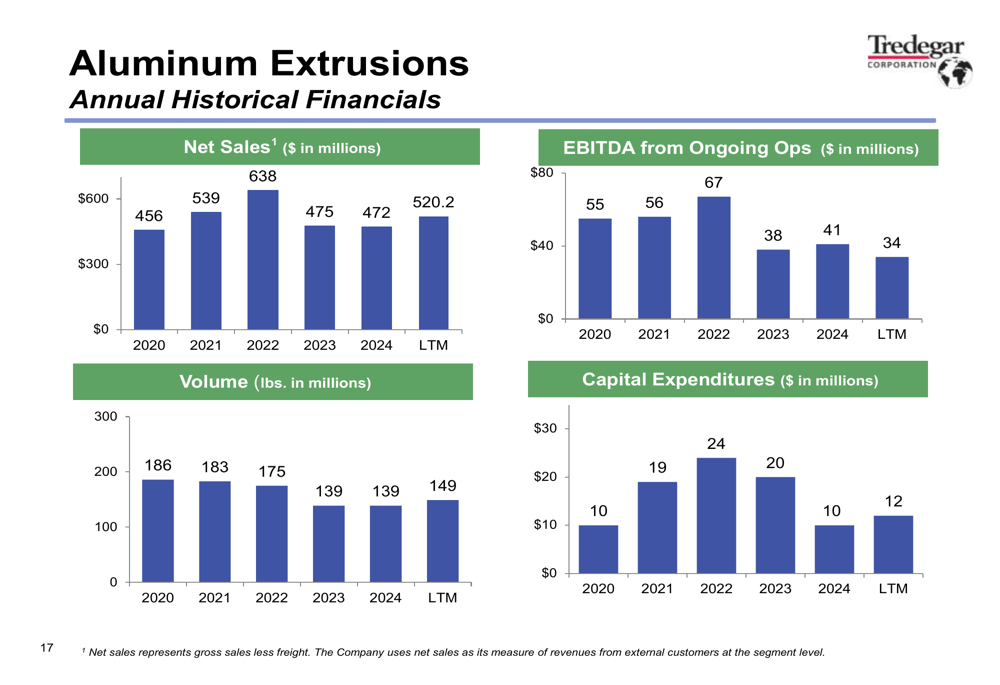

O segmento de Extrusões de Alumínio, operando sob o nome Bonnell Aluminum, mostrou forte crescimento de volume, mas com rentabilidade em declínio. O volume do segundo trimestre de 2025 aumentou 17% para 40,7 milhões de libras, comparado a 34,9 milhões de libras no 2º tri de 2024. As vendas líquidas aumentaram 24% para US$ 148,4 milhões. No entanto, o EBITDA diminuiu 28% para US$ 9,3 milhões, e o EBIT caiu 39% para US$ 5,2 milhões.

A significativa queda do EBITDA de US$ 3,6 milhões em relação ao 2º tri de 2024 foi atribuída a vários fatores, incluindo o timing dos custos de matérias-primas sob o método FIFO (uma despesa de US$ 0,7 milhão no 2º tri de 2025 versus um benefício de US$ 1,2 milhão no 2º tri de 2024), custos fixos mais altos associados a aumentos salariais (US$ 0,8 milhão), despesas de SG&A mais elevadas (US$ 0,7 milhão) e aumento nos custos médicos relacionados aos funcionários (US$ 1,2 milhão). Ineficiências de fabricação em abril e maio de 2025 também resultaram em aproximadamente US$ 3 milhões em custos desfavoráveis.

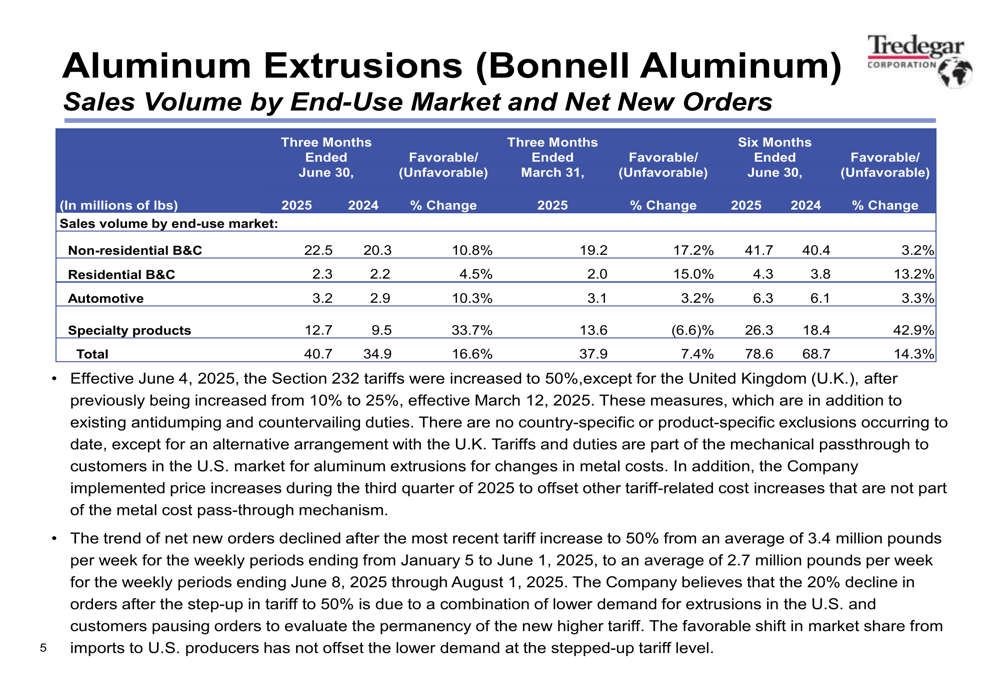

O segmento experimentou um aumento de 21% nos novos pedidos líquidos em relação ao ano anterior, embora os pedidos tenham diminuído 11% em comparação com o trimestre anterior. Os pedidos em aberto ficaram em 25 milhões de libras, acima dos 14 milhões de libras de um ano antes, mas no mesmo nível do trimestre anterior. A empresa observou que os novos pedidos líquidos diminuíram de uma média de 3,4 milhões de libras por semana para 2,7 milhões de libras por semana devido à menor demanda por extrusões e clientes pausando pedidos para avaliar o impacto dos aumentos de tarifas sob a Seção 232.

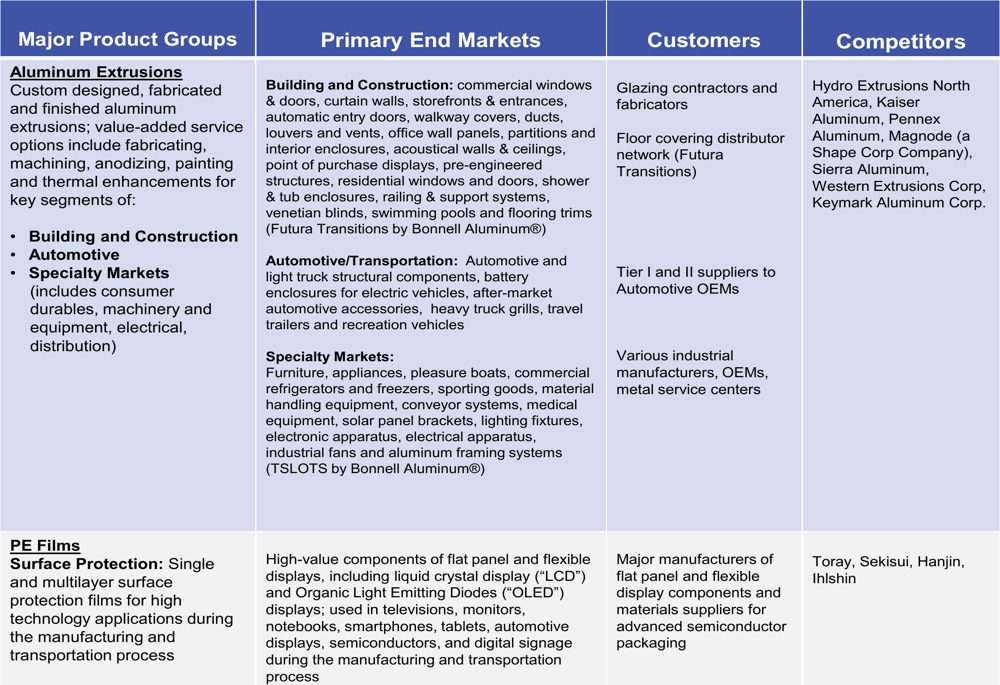

O negócio de Extrusões de Alumínio da empresa atende diversos mercados finais, com construção não residencial representando 53% das vendas líquidas, seguido por elétrico e outros (13%), máquinas e equipamentos (11%), automotivo (8%), bens de consumo duráveis (8%) e construção residencial (7%). Essa diversificação proporciona alguma proteção contra quedas específicas de mercado.

Desempenho do segmento de filmes PE

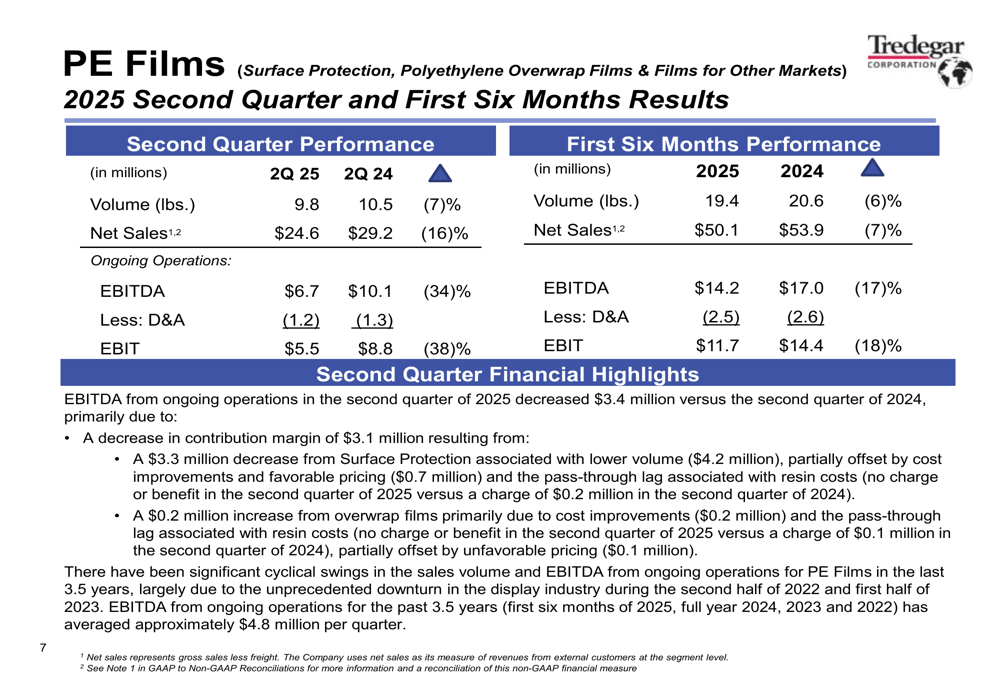

O segmento de Filmes PE enfrentou desafios mais significativos no trimestre. O volume diminuiu 7% para 9,8 milhões de libras, comparado a 10,5 milhões de libras no 2º tri de 2024. As vendas líquidas caíram 16% para US$ 24,6 milhões, enquanto o EBITDA caiu 34% para US$ 6,7 milhões e o EBIT diminuiu 38% para US$ 5,5 milhões.

A diminuição do EBITDA de US$ 3,4 milhões foi principalmente atribuída a uma redução na margem de contribuição. A empresa observou que os Filmes PE têm experimentado oscilações cíclicas significativas no volume de vendas e EBITDA das operações contínuas.

O segmento de Filmes PE atende a dois mercados principais: proteção de superfície (72% das vendas) e embalagens de revestimento (28%). Geograficamente, 57% das vendas vêm da América do Norte e 43% da Ásia. O negócio se concentra em aplicações de alto valor em tecnologias de exibição, com grandes fabricantes como clientes e mercados finais primários incluindo displays LCD, LED, OLED, QLED, displays automotivos, semicondutores e sinalização digital.

Posição financeira e perspectivas

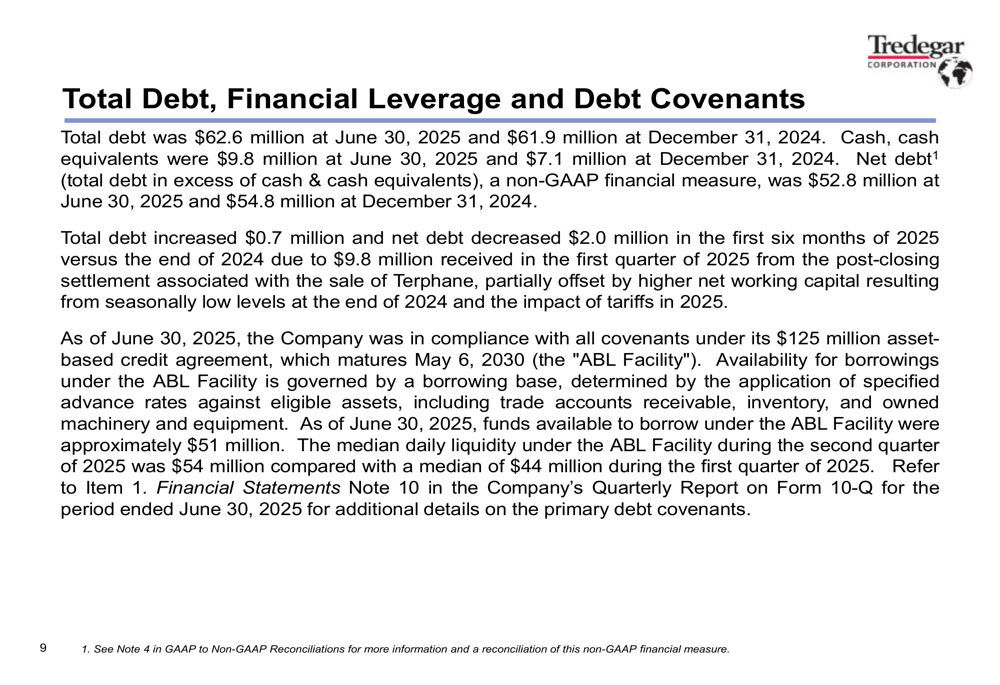

Em 30 de junho de 2025, a Tredegar reportou uma dívida total de US$ 62,6 milhões e dívida líquida (dívida total menos caixa e equivalentes de caixa) de US$ 52,8 milhões. A empresa estava em conformidade com todos os covenants sob seu acordo de crédito baseado em ativos de US$ 125 milhões, com disponibilidade para empréstimos de aproximadamente US$ 51 milhões. A liquidez diária mediana sob a facilidade durante o 2º tri de 2025 foi de US$ 54 milhões.

Para os primeiros seis meses de 2025, os fluxos de caixa utilizados nas operações foram de US$ 2,9 milhões, enquanto os gastos de capital totalizaram US$ 5,6 milhões. A empresa suspendeu seu dividendo trimestral desde 3 de agosto de 2023, refletindo uma abordagem financeira mais conservadora em meio a condições desafiadoras de mercado.

A administração projeta gastos de capital de US$ 19 milhões para 2025, com US$ 17 milhões alocados para Extrusões de Alumínio e US$ 2 milhões para Filmes PE. Isso inclui US$ 5 milhões para projetos de produtividade de Extrusões de Alumínio, US$ 1 milhão para projetos de produtividade de Filmes PE e US$ 13 milhões para apoiar a continuidade das operações em ambos os segmentos.

Análise financeira detalhada

O desempenho financeiro da empresa revela uma tendência preocupante de compressão de margens apesar do crescimento das vendas. Enquanto as vendas líquidas aumentaram 16,4% no 2º tri de 2025 em comparação ao 2º tri de 2024, a significativa queda de 82,5% no lucro líquido das operações contínuas indica pressão substancial sobre a rentabilidade.

O segmento de Extrusões de Alumínio, que representa aproximadamente 86% das vendas trimestrais totais, mostrou forte crescimento de volume, mas enfrentou pressões significativas de custos. A margem EBITDA do segmento diminuiu de 10,8% no 2º tri de 2024 para 6,3% no 2º tri de 2025, destacando o desafio de manter a rentabilidade em meio a custos crescentes.

O segmento de Filmes PE, representando aproximadamente 14% das vendas trimestrais, experimentou pressões tanto de volume quanto de preços. A margem EBITDA do segmento diminuiu de 34,6% no 2º tri de 2024 para 27,2% no 2º tri de 2025, ainda representando uma margem relativamente forte, mas mostrando erosão significativa.

Declarações prospectivas

A Tredegar enfrenta vários desafios e oportunidades olhando para o futuro. No segmento de Extrusões de Alumínio, o Architecture Billings Index (ABI), um indicador líder para atividade de construção não residencial, sugere potenciais ventos contrários nos próximos 9-12 meses. O impacto do aumento de tarifas sob a Seção 232 também cria incerteza, como evidenciado pela recente desaceleração em novos pedidos.

Para o segmento de Filmes PE, a empresa vê tendências positivas de mercado impulsionadas pelo aumento da demanda por displays e semicondutores. No entanto, a natureza cíclica desse negócio e a recente pressão nas margens sugerem volatilidade contínua.

O foco da empresa em melhorias de produtividade, como evidenciado pelos gastos de capital planejados, indica o reconhecimento da administração sobre a necessidade de abordar pressões de custos e melhorar a eficiência operacional para restaurar a rentabilidade diante de condições desafiadoras de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: