Controladora da Gol anuncia intenção de fazer IPO nos EUA

Introdução e contexto de mercado

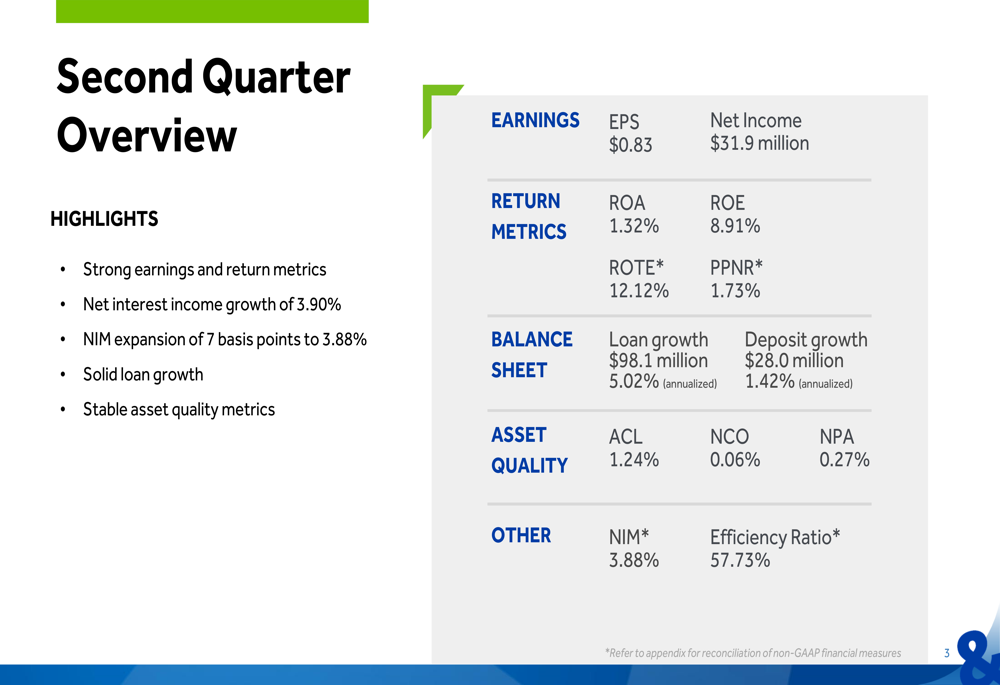

O S&T Bancorp (NASDAQ:STBA) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 24 de julho, destacando um desempenho sólido impulsionado pelo crescimento de empréstimos e expansão da margem líquida de juros. O banco regional com sede na Pensilvânia reportou lucro por ação (LPA) de US$ 0,83 e lucro líquido de US$ 31,9 milhões, representando uma leve queda em relação ao LPA de US$ 0,87 reportado no primeiro trimestre.

Apesar dessa modesta queda sequencial no LPA, as ações do banco permaneceram relativamente estáveis, sendo negociadas próximas a US$ 38,62, refletindo a confiança dos investidores nos fundamentos da empresa e em sua trajetória de crescimento. O banco continua demonstrando resiliência em um ambiente econômico desafiador, com melhoria na qualidade dos ativos e uma forte posição de capital.

Destaques do desempenho trimestral

O S&T Bancorp entregou resultados financeiros sólidos para o segundo trimestre de 2025, com diversos indicadores-chave apresentando melhoria. O banco reportou retorno sobre ativos (ROA) de 1,32%, retorno sobre o patrimônio líquido (ROE) de 8,91% e retorno sobre o patrimônio tangível (ROTE) de 12,12%.

Como mostrado na visão geral abaixo do desempenho do trimestre, o banco alcançou crescimento notável tanto em empréstimos quanto em depósitos, mantendo forte qualidade de ativos:

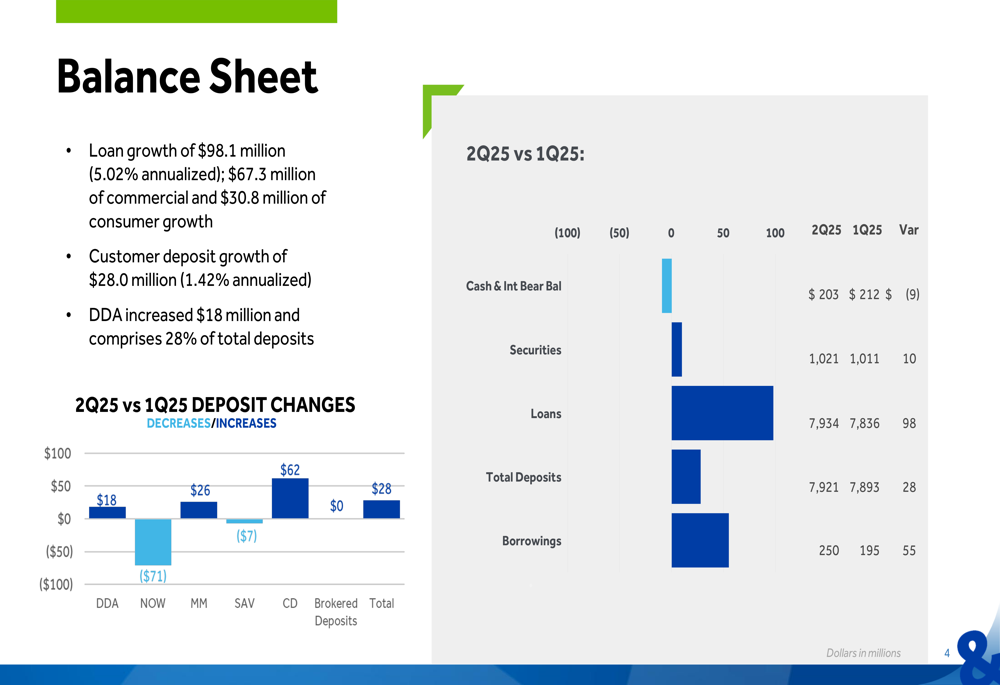

O crescimento de empréstimos foi particularmente forte em US$ 98,1 milhões (5,02% anualizado), composto por US$ 67,3 milhões em empréstimos comerciais e US$ 30,8 milhões em empréstimos ao consumidor. Os depósitos de clientes também aumentaram em US$ 28,0 milhões (1,42% anualizado), com depósitos à vista (DDA) subindo US$ 18 milhões para compor 28% do total de depósitos.

A análise do balanço patrimonial a seguir ilustra essas tendências em detalhe:

Análise financeira detalhada

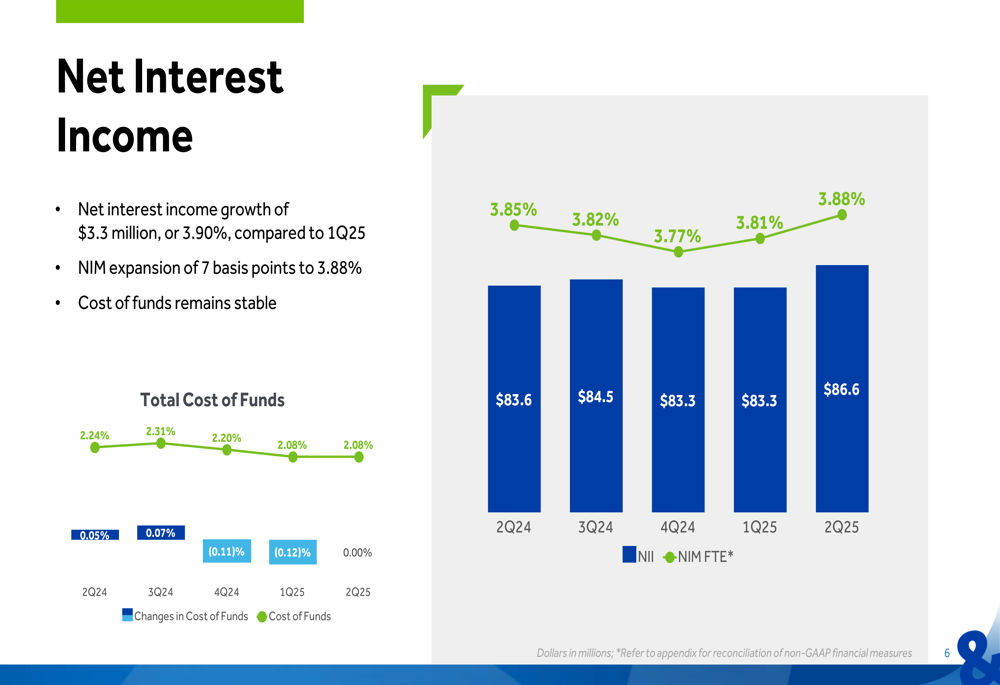

A receita líquida de juros, um importante impulsionador de receita para bancos, cresceu US$ 3,3 milhões ou 3,90% em comparação ao primeiro trimestre de 2025, alcançando US$ 86,6 milhões. A margem líquida de juros (NIM) expandiu 7 pontos base para 3,88%, continuando uma tendência positiva dos trimestres anteriores. Importante destacar que o custo de fundos permaneceu estável em 2,08%, ajudando a sustentar a expansão da margem.

O gráfico a seguir ilustra o crescimento da receita líquida de juros do banco e a estabilidade no custo de fundos:

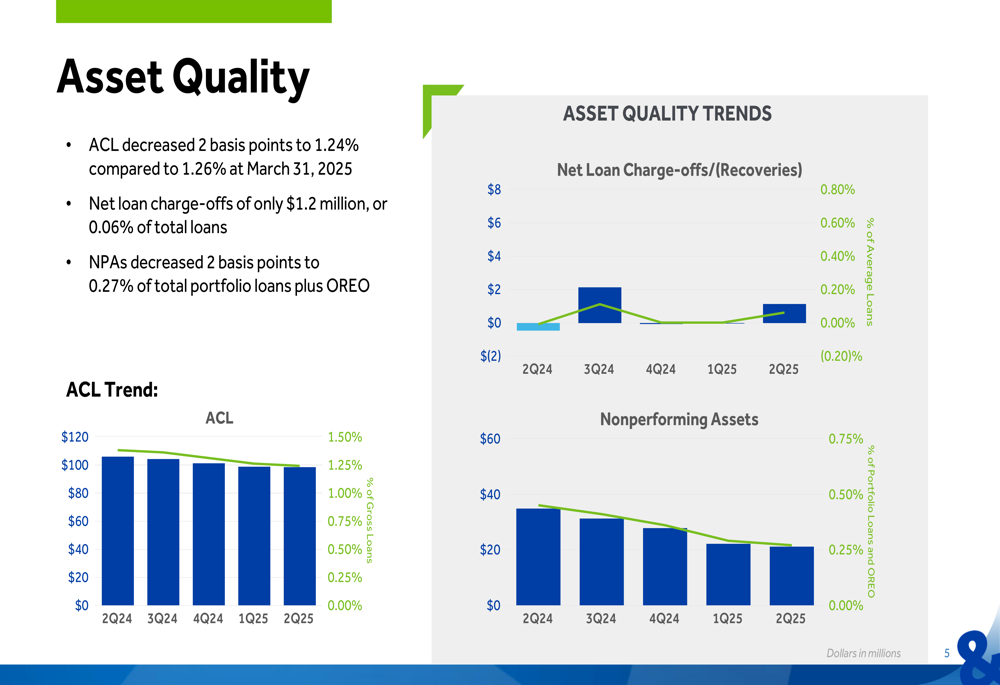

A qualidade dos ativos continuou a melhorar, com ativos não performantes (NPAs) diminuindo 2 pontos base para 0,27% do total da carteira de empréstimos mais outros imóveis próprios (OREO). A provisão para perdas de crédito (ACL) ficou em 1,24%, ligeiramente abaixo dos 1,26% do trimestre anterior, enquanto as baixas líquidas de empréstimos permaneceram mínimas em US$ 1,2 milhão, ou 0,06% do total de empréstimos.

Os gráficos a seguir demonstram as tendências de melhoria na qualidade dos ativos do banco:

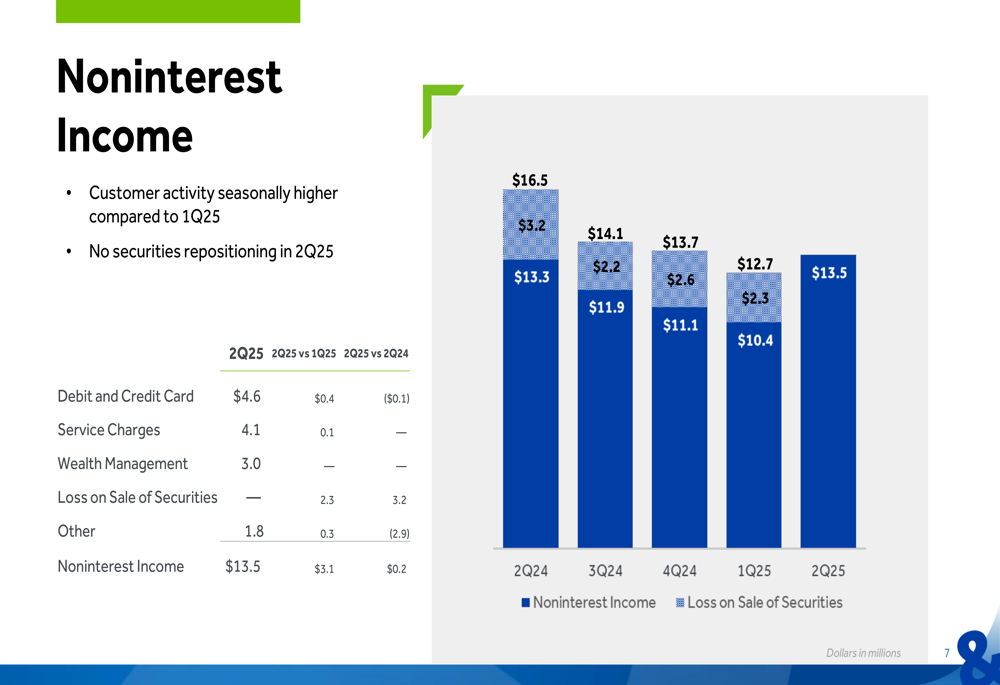

A receita não relacionada a juros aumentou significativamente para US$ 13,5 milhões no 2º tri de 2025, acima dos US$ 10,4 milhões no 1º tri de 2025. Essa melhoria foi impulsionada pela atividade sazonalmente mais alta dos clientes e pela ausência de perdas de reposicionamento de títulos que haviam impactado trimestres anteriores.

Como mostrado na seguinte discriminação das fontes de receita não relacionada a juros:

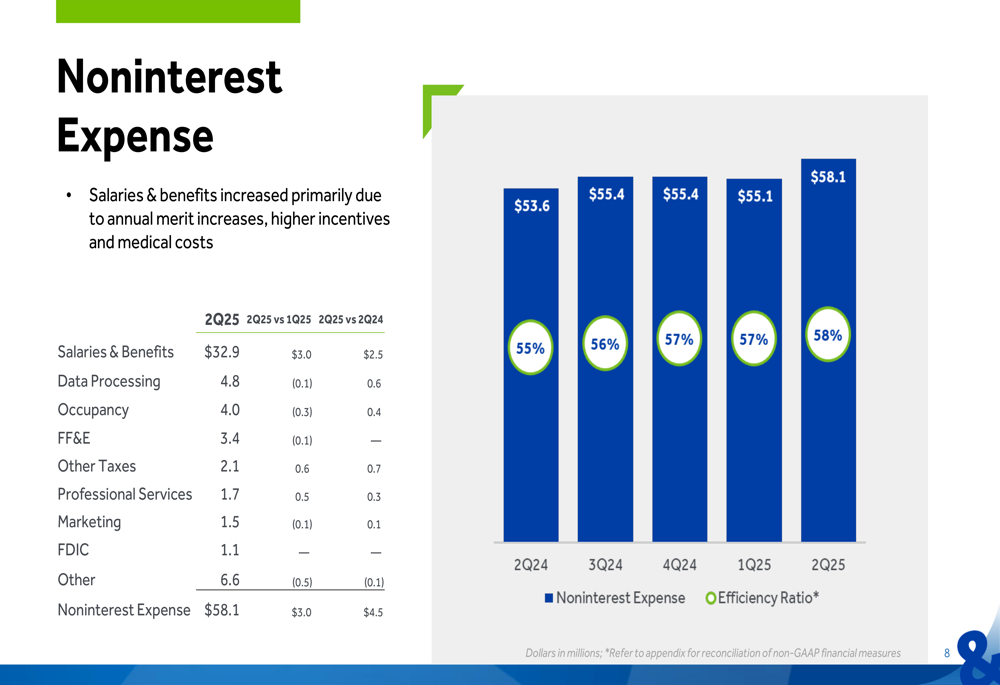

No entanto, as despesas não relacionadas a juros também aumentaram, subindo para US$ 58,1 milhões contra US$ 55,1 milhões no trimestre anterior. Este aumento de 5,4% foi principalmente atribuído a maiores salários e benefícios devido a aumentos anuais por mérito, maiores incentivos e aumento nos custos médicos. O índice de eficiência, consequentemente, subiu para 58%, continuando uma tendência de alta a partir de 55% no 2º tri de 2024.

O gráfico a seguir detalha os componentes de despesas não relacionadas a juros e o índice de eficiência do banco:

Iniciativas estratégicas

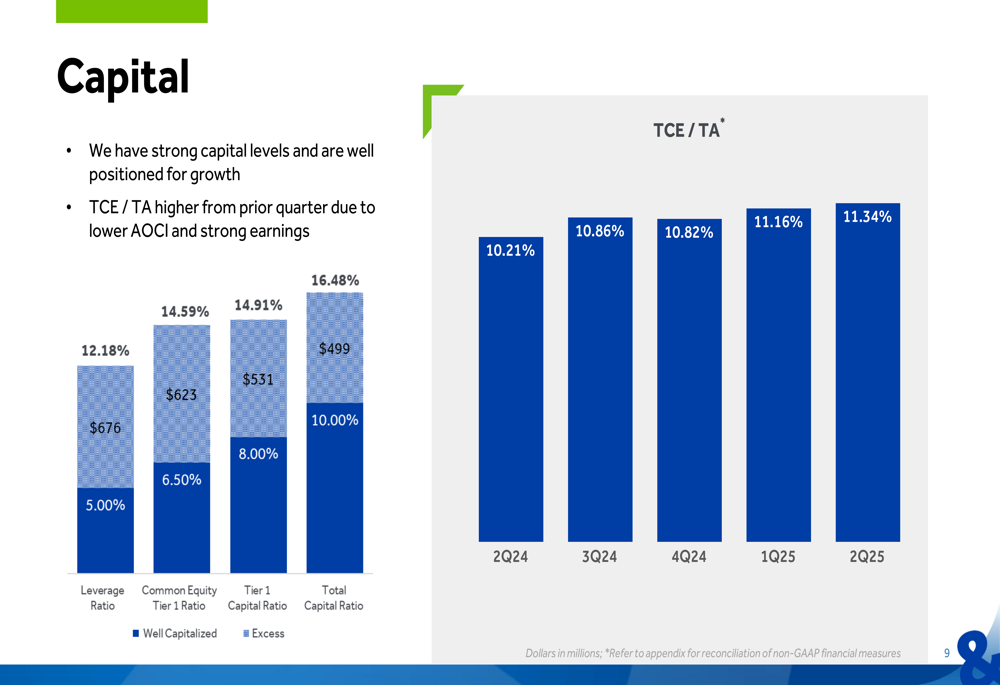

O S&T Bancorp mantém uma forte posição de capital, bem acima dos requisitos regulatórios, fornecendo uma base sólida para crescimento contínuo. O índice de patrimônio líquido tangível para ativos tangíveis (TCE/TA) melhorou para 11,34% de 11,16% no trimestre anterior, beneficiando-se de menor resultado abrangente acumulado (AOCI) e fortes ganhos.

A visão geral da posição de capital a seguir demonstra os fortes níveis de capital do banco:

Esta robusta posição de capital está alinhada com a expectativa previamente declarada pelo banco de ultrapassar US$ 10 bilhões em ativos no segundo semestre de 2025, conforme mencionado na teleconferência de resultados do 1º tri. O nível atual de ativos de US$ 9,81 bilhões indica progresso constante em direção a esse marco.

Declarações prospectivas

Com base nas tendências atuais e nas informações apresentadas nos slides do 2º tri de 2025, o S&T Bancorp parece bem posicionado para crescimento contínuo. O forte crescimento de empréstimos do banco, a expansão da margem líquida de juros e a melhoria na qualidade dos ativos fornecem uma base sólida para desempenho futuro.

Embora o aumento das despesas não relacionadas a juros e o consequente aumento no índice de eficiência mereçam atenção, a saúde financeira geral do banco permanece forte. O custo estável de fundos em meio a um ambiente de taxas de juros em mudança é particularmente notável e sugere uma gestão eficaz do balanço patrimonial.

A orientação anterior do banco no 1º tri indicava expectativas de crescimento de empréstimos de baixo a médio dígito único no primeiro semestre de 2025 e crescimento de médio a alto dígito único no segundo semestre. Os resultados do 2º tri, com crescimento anualizado de empréstimos de 5,02%, estão alinhados com essas projeções e sugerem que o banco está no caminho certo para atingir suas metas de crescimento para o ano inteiro.

À medida que o S&T Bancorp se aproxima do limite de US$ 10 bilhões em ativos, os investidores devem monitorar potenciais mudanças regulatórias e custos de conformidade associados que tipicamente acompanham esse marco para instituições financeiras. No entanto, a forte posição de capital do banco proporciona flexibilidade para navegar por esses desafios enquanto continua a buscar oportunidades de crescimento tanto orgânicas quanto potencialmente inorgânicas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: