Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Topaz Energy Corp (TSX:TPZ) apresentou sua estratégia corporativa em 28.07.2025, destacando sua posição como um investimento premium no setor de energia com um modelo de negócios híbrido único que combina royalties e ativos de infraestrutura. Negociando a US$ 25,07 em 14.10.2025, a empresa manteve forte desempenho apesar das flutuações nos preços de commodities na Bacia Sedimentar do Oeste Canadense (WCSB).

A apresentação ocorre após os fortes resultados do 2º tri de 2025 da Topaz, que registrou receita de US$ 81,2 milhões e um aumento de 50% no lucro líquido ano a ano, chegando a US$ 28,2 milhões. Com capitalização de mercado de US$ 3,9 bilhões e valor empresarial de US$ 4,4 bilhões, a Topaz se estabeleceu como uma importante participante no setor energético canadense.

Resumo executivo

O modelo de negócios da Topaz Energy centra-se em suas fontes de receita diversificadas provenientes de direitos de royalties e ativos de infraestrutura, proporcionando tanto potencial de crescimento quanto estabilidade de fluxo de caixa. A empresa projeta um rendimento de fluxo de caixa livre de 8% para 2025, sustentado por um crescimento anual de 4-7% na produção de royalties financiada pelos operadores e crescimento anual de 3-5% em aquisições autofinanciadas.

Conforme mostrado na seguinte visão abrangente do modelo de negócios e métricas-chave da Topaz:

A empresa mantém uma forte posição financeira com uma relação dívida/EBITDA de aproximadamente 1,2x projetada para 2025 e um dividendo de US$ 1,35 por ação, representando um rendimento de 5,3%. Com 26% de participação de insiders (21,3% pela Tourmaline Oil), os interesses da administração parecem bem alinhados com os dos acionistas.

Durante a recente teleconferência de resultados, o presidente Marty Staples enfatizou a vantagem estratégica da empresa: "Quando você tem o melhor da bacia em um pacote de alta margem, isso realmente se reflete na alocação de capital."

Modelo de negócios e diversificação de receita

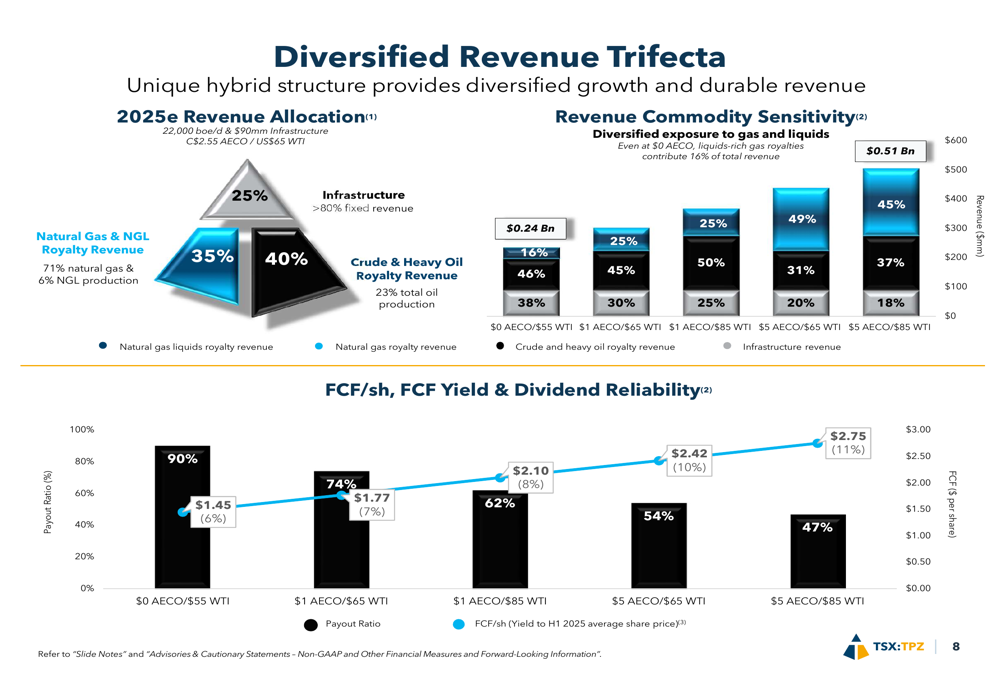

O modelo de negócios híbrido da Topaz combina direitos de royalties com propriedade de infraestrutura, criando um fluxo de receita diversificado que proporciona resiliência contra a volatilidade dos preços das commodities. Para 2025, a empresa projeta uma alocação de receita de 40% de royalties de petróleo bruto e pesado, 35% de royalties de gás natural e NGL, e 25% de infraestrutura.

O gráfico a seguir ilustra esta estrutura de receita diversificada e sua sensibilidade a diferentes cenários de preços de commodities:

Esta diversificação de receita proporciona significativa cobertura de dividendos mesmo em ambientes de preços desafiadores. Com AECO a US$ 0/WTI a US$ 55, a Topaz ainda projeta um índice de distribuição de 90%, demonstrando a resiliência de seu modelo de negócios.

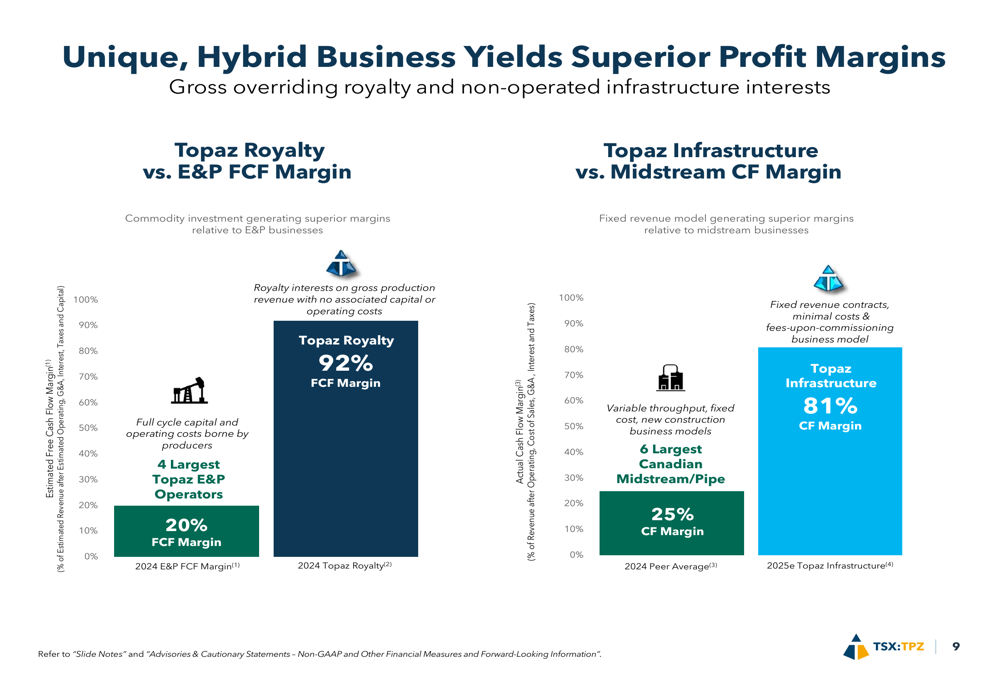

Uma vantagem competitiva fundamental para a Topaz são suas margens de lucro superiores em comparação com empresas tradicionais de energia e midstream. O negócio de royalties da empresa gera uma margem de fluxo de caixa livre de 92% versus apenas 20% para empresas típicas de E&P, enquanto seus ativos de infraestrutura entregam uma margem de fluxo de caixa de 81% comparada a 25% para as principais empresas de midstream.

Como mostrado nesta comparação das margens da Topaz versus seus pares do setor:

Esta vantagem de margem deriva da posição única da Topaz na cadeia de valor. Para ativos de royalties, os produtores arcam com todos os custos de capital e operacionais, enquanto a Topaz recebe receita da produção bruta. Para ativos de infraestrutura, a empresa se beneficia de contratos fixos de longo prazo com altas taxas de utilização.

Estratégia de crescimento e desempenho

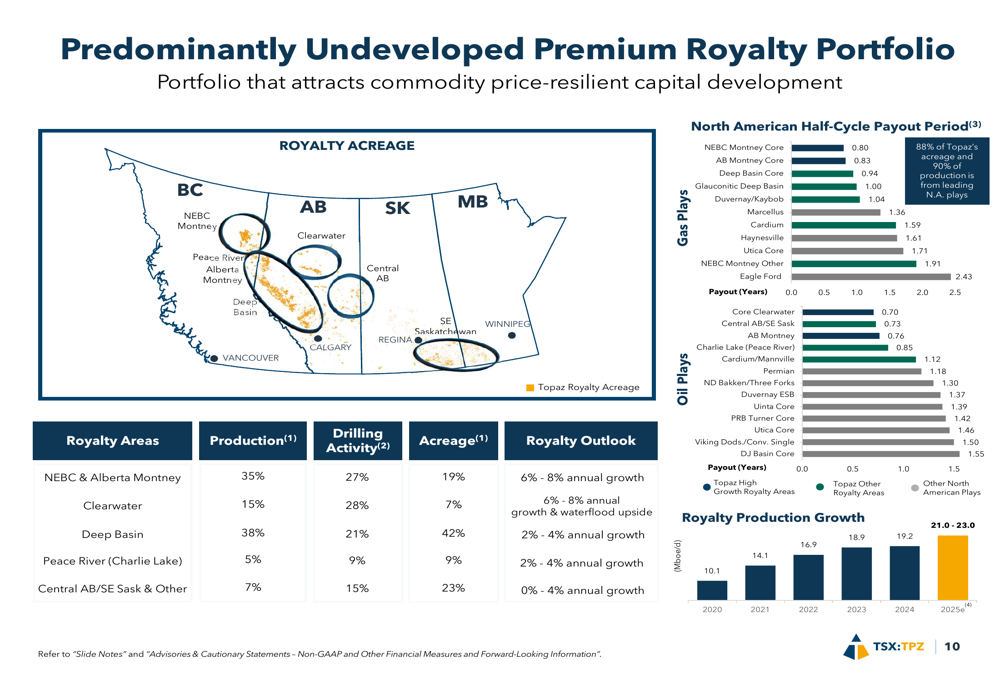

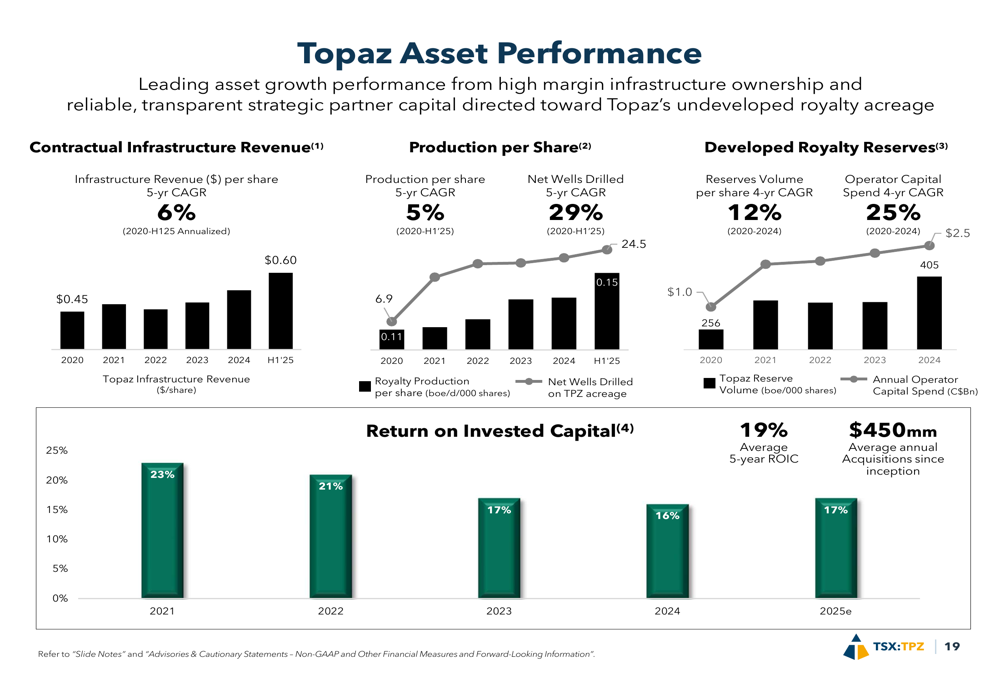

A estratégia de crescimento da Topaz depende de dois impulsionadores principais: desenvolvimento financiado pelos operadores de suas áreas de royalties e aquisições disciplinadas. O portfólio de royalties da empresa é predominantemente não desenvolvido, proporcionando significativo potencial de crescimento orgânico à medida que os operadores desenvolvem esses ativos sem custo para a Topaz.

O mapa e dados a seguir ilustram a extensa área de royalties da Topaz e a trajetória de crescimento da produção:

Notavelmente, 68% das áreas de royalties da Topaz estão concentradas nas regiões de Montney, Deep Basin e Clearwater, que estão entre as mais econômicas da América do Norte. A empresa se posicionou estrategicamente em áreas que atraem capital mesmo durante quedas nos preços das commodities, com 93% do volume de royalties gerado por operadores com preços de equilíbrio abaixo de US$ 55 WTI.

Este posicionamento estratégico traduziu-se em forte desempenho histórico. De 2020 a H1 2025, a Topaz alcançou:

- CAGR de 6% na receita de infraestrutura por ação

- CAGR de 5% na produção por ação

- CAGR de 12% no volume de reservas por ação

- CAGR de 25% nos gastos de capital dos operadores

O gráfico a seguir demonstra este desempenho consistente em métricas-chave:

Em seu relatório de resultados do 2º tri de 2025, a Topaz confirmou esta trajetória de crescimento, relatando um aumento de 19% na produção de royalties ano a ano e um aumento de 23% na produção de gás natural e líquidos. O fluxo de caixa livre para o trimestre atingiu US$ 74 milhões, mantendo uma impressionante margem de 91%.

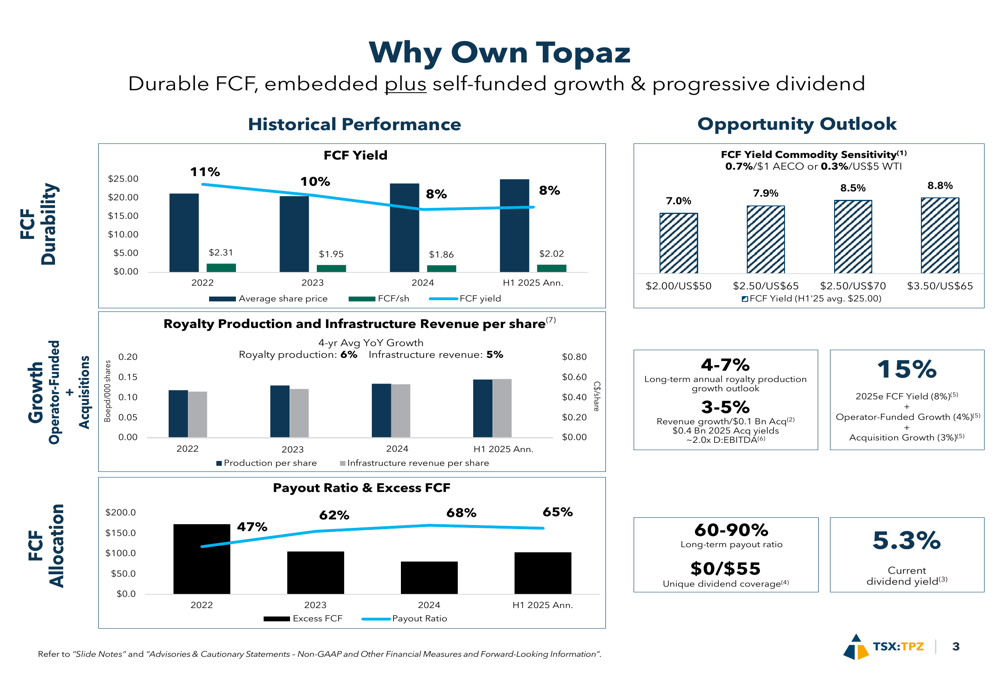

Sustentabilidade de dividendos e perspectiva financeira

Um pilar fundamental da tese de investimento da Topaz é seu dividendo sustentável e crescente. A empresa atualmente paga US$ 1,35 por ação anualmente, representando um rendimento de 5,3% com base nos preços recentes de negociação. Este dividendo é sustentado por um índice de distribuição de 66% projetado para 2025, proporcionando espaço para aumentos futuros.

Importante destacar que os ativos de infraestrutura da Topaz proporcionam significativa cobertura de dividendos, com 43% do dividendo projetado para 2025 coberto pela receita confiável de infraestrutura. Isso cria uma base para a sustentabilidade dos dividendos mesmo em ambientes de baixos preços de commodities.

O gráfico a seguir ilustra o desempenho histórico da Topaz e o potencial futuro sob vários cenários de preços de commodities:

Olhando para o futuro, a Topaz projeta potencial para dobrar o fluxo de caixa por ação até 2030 sob certos cenários de preços de commodities. A empresa espera encerrar 2025 com uma relação dívida líquida/EBITDA de 1,2 vezes e visa um índice de distribuição no limite inferior de sua meta de longo prazo de 60-90%.

Um catalisador significativo para os ativos de royalties de gás natural da Topaz é o comissionamento da LNG Canada, que deve adicionar 2,1 Bcf/d de capacidade de exportação até o 1º tri de 2026. Este desenvolvimento deve aliviar preocupações de excesso de oferta e reduzir os diferenciais de base para os produtores de gás natural do oeste canadense.

Em conclusão, a apresentação do 3º tri de 2025 da Topaz Energy demonstra uma empresa com um modelo de negócios diferenciado que combina ativos de royalties de alta margem com receita estável de infraestrutura. Esta abordagem híbrida proporciona tanto potencial de crescimento quanto sustentabilidade de dividendos, posicionando a Topaz como uma opção de investimento atraente no setor de energia, apesar da volatilidade dos preços das commodities.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: