Bitcoin recua em meio à escalada da tensão entre EUA e China

Introdução e contexto de mercado

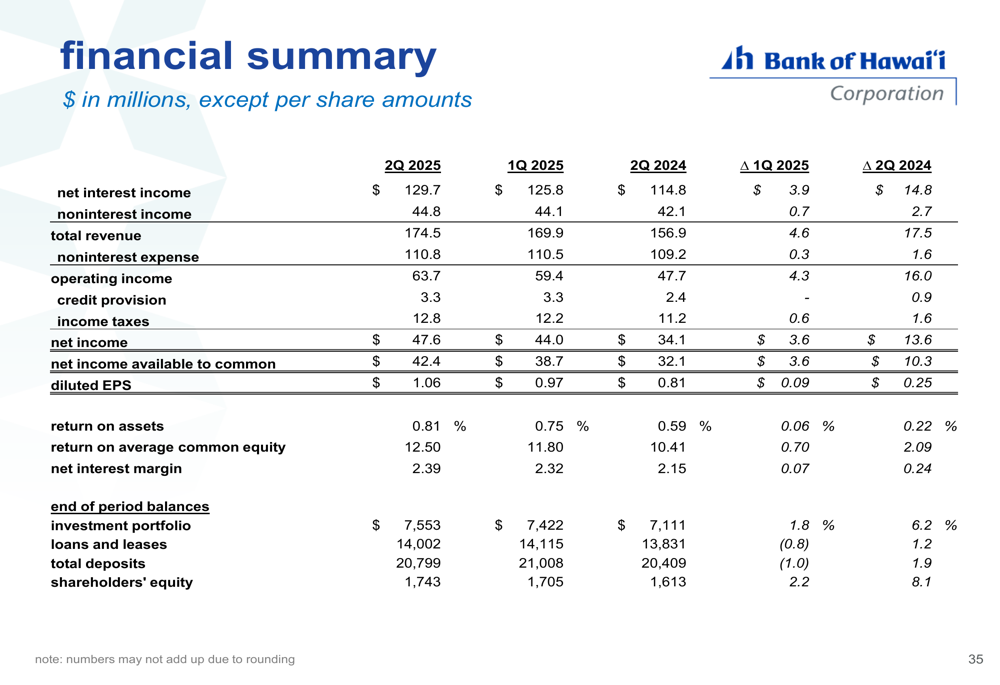

O Bank of Hawaii Corporation (Nova York:BOH) apresentou seus resultados financeiros do segundo trimestre de 2025 em 28.07.2025, demonstrando melhoria contínua nos indicadores de lucratividade, apesar dos desafios do mercado. O banco reportou lucro por ação diluído de US$ 1,06 e lucro líquido de US$ 47,6 milhões, representando crescimento em relação aos resultados do trimestre anterior.

Apesar do desempenho financeiro positivo, as ações do BOH caíram 4,32% no dia da apresentação, fechando a US$ 65,69. As ações haviam mostrado alguma força nas negociações pré-mercado com ganho de 1,48%, mas o sentimento tornou-se negativo durante a sessão regular.

Destaques do desempenho trimestral

O Bank of Hawaii reportou diversos indicadores financeiros positivos para o 2º tri de 2025, continuando o impulso do trimestre anterior. A margem líquida de juros (NIM) expandiu pelo quinto trimestre consecutivo, atingindo 2,39% contra 2,32% no 1º tri de 2025. O retorno sobre o patrimônio líquido médio aumentou para 12,50% em comparação com 11,80% no trimestre anterior.

Como mostrado no seguinte resumo financeiro abrangente da apresentação:

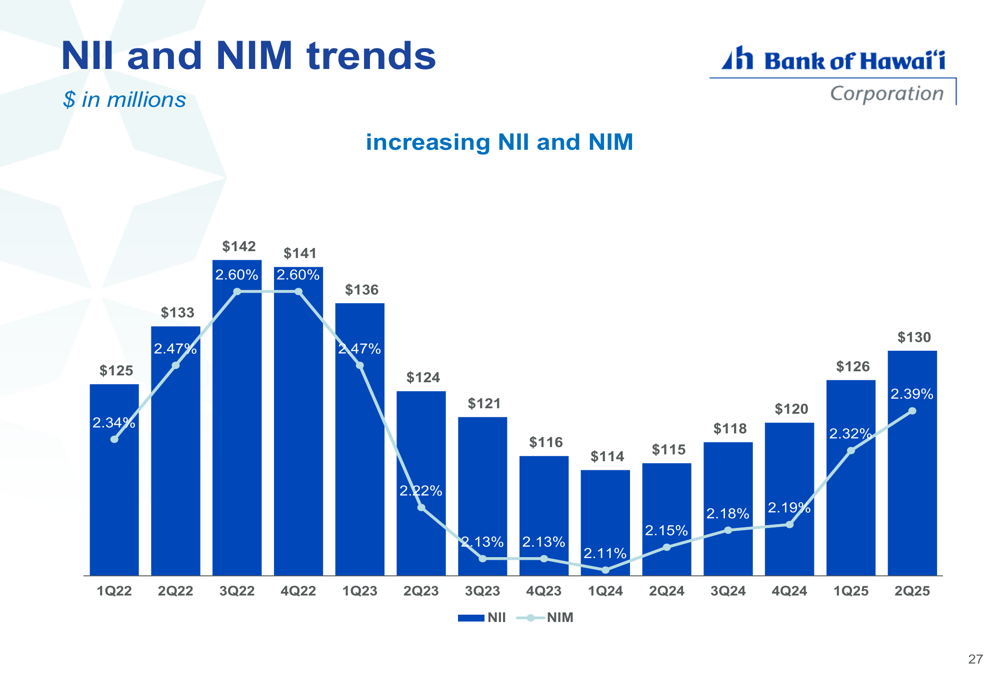

A receita líquida de juros do banco alcançou US$ 142 milhões no 2º tri de 2025, mostrando melhoria contínua. Este crescimento na NIM e na receita líquida de juros reflete a gestão estratégica do balanço patrimonial do banco e o impacto benéfico das taxas de juros mais altas em sua carteira de empréstimos.

O gráfico a seguir ilustra a tendência positiva na receita líquida de juros e na NIM nos últimos trimestres:

Posição de mercado e modelo de negócios

O Bank of Hawaii mantém uma posição dominante em seu mercado principal, com aproximadamente 33-34% de participação de mercado. O modelo de negócios único do banco concentra-se em três elementos-chave: um mercado principal atrativo, posição dominante no mercado e um perfil de risco sólido, que juntos proporcionam retornos superiores ajustados ao risco.

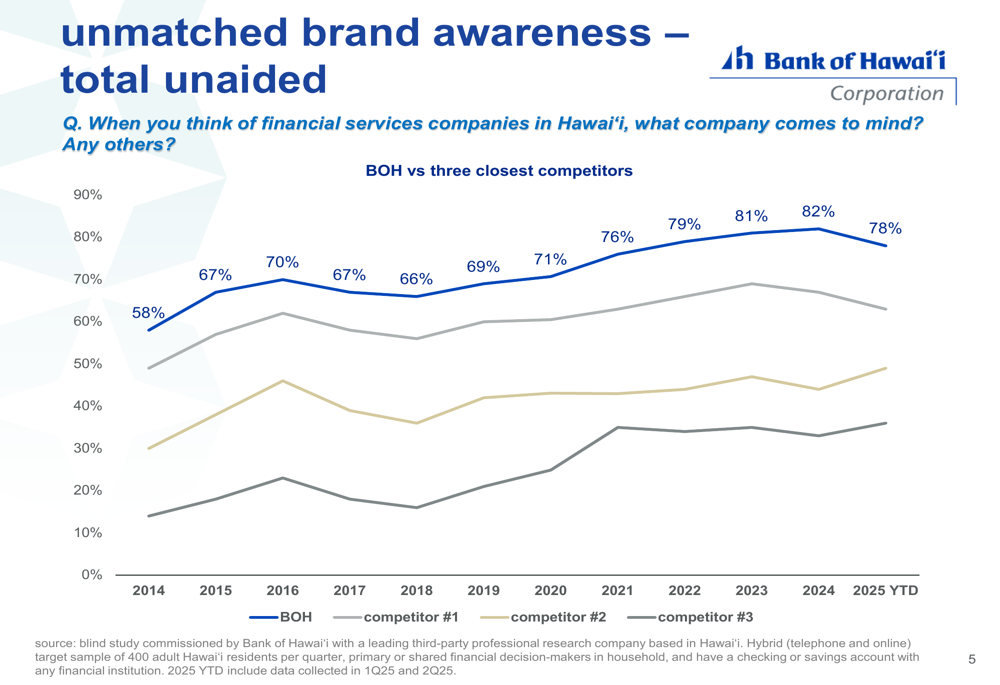

O reconhecimento da marca do banco supera significativamente seus concorrentes, como ilustrado no gráfico a seguir que mostra o reconhecimento espontâneo da marca:

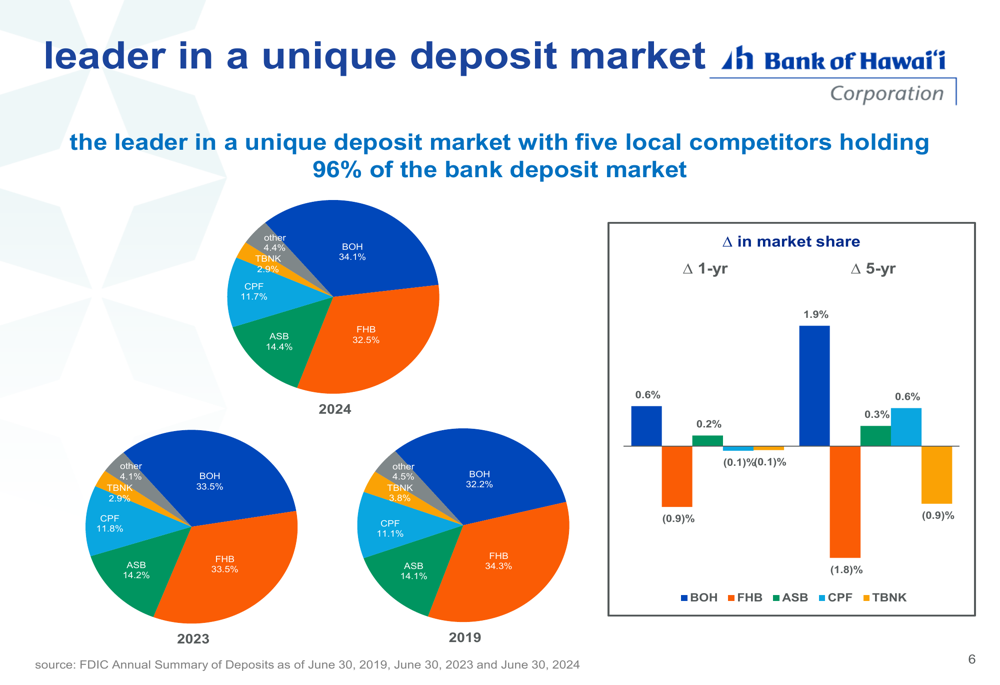

Este forte reconhecimento da marca contribui para a posição de liderança do banco no mercado de depósitos. O BOH aumentou sua participação de mercado em aproximadamente 0,6% em relação ao ano anterior e 1,9% nos últimos cinco anos, como mostrado nesta análise de participação de mercado:

Carteira de empréstimos e qualidade de crédito

O Bank of Hawaii mantém uma estratégia de empréstimos geograficamente focada, com 93% de sua carteira de empréstimos concentrada no Havaí. Este foco em seu mercado principal, onde o banco possui profunda expertise, contribui para seus fortes indicadores de qualidade de crédito.

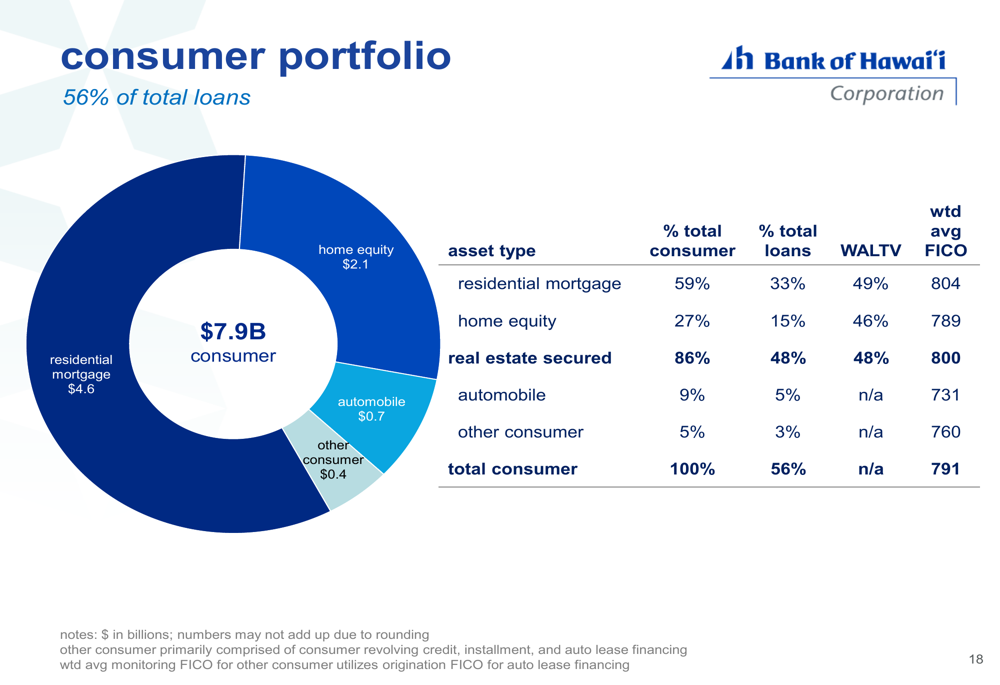

A carteira de empréstimos é bem equilibrada entre os segmentos de consumo e comercial. Os empréstimos ao consumidor representam 56% da carteira total (US$ 7,9 bilhões), com uma parte significativa garantida por imóveis:

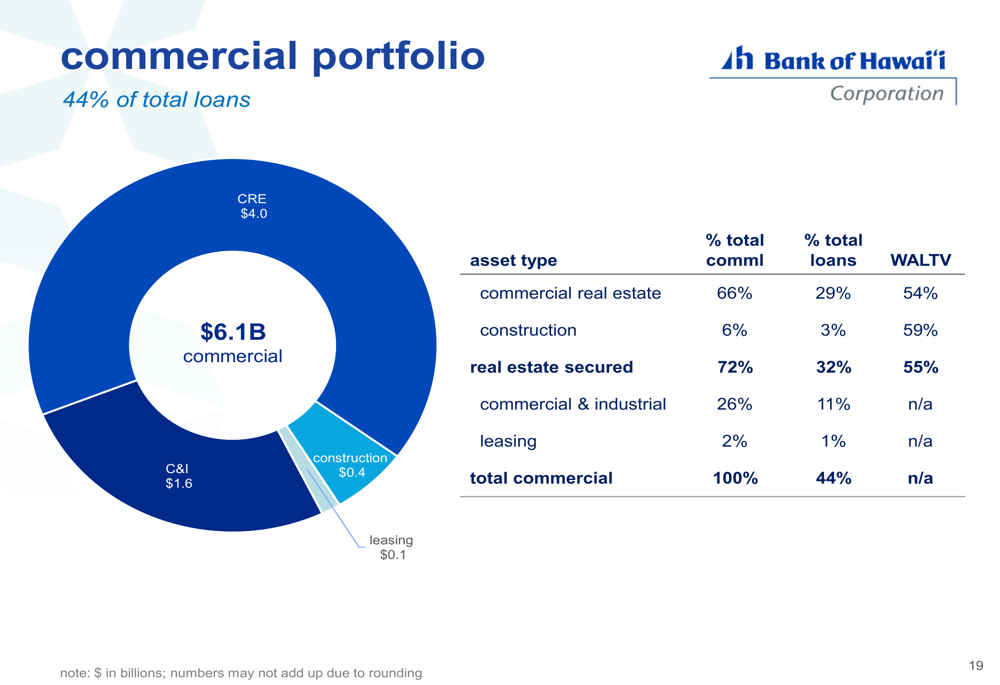

Os empréstimos comerciais compõem os 44% restantes da carteira (US$ 6,1 bilhões), sendo o imobiliário comercial (CRE) o maior componente:

A qualidade do crédito permanece excepcionalmente forte, com uma taxa líquida de baixas de apenas 0,07% e ativos não performantes em 0,13%. A carteira de empréstimos é bem garantida, com 80% sendo respaldada por imóveis com uma relação média ponderada de empréstimo/valor de 51%.

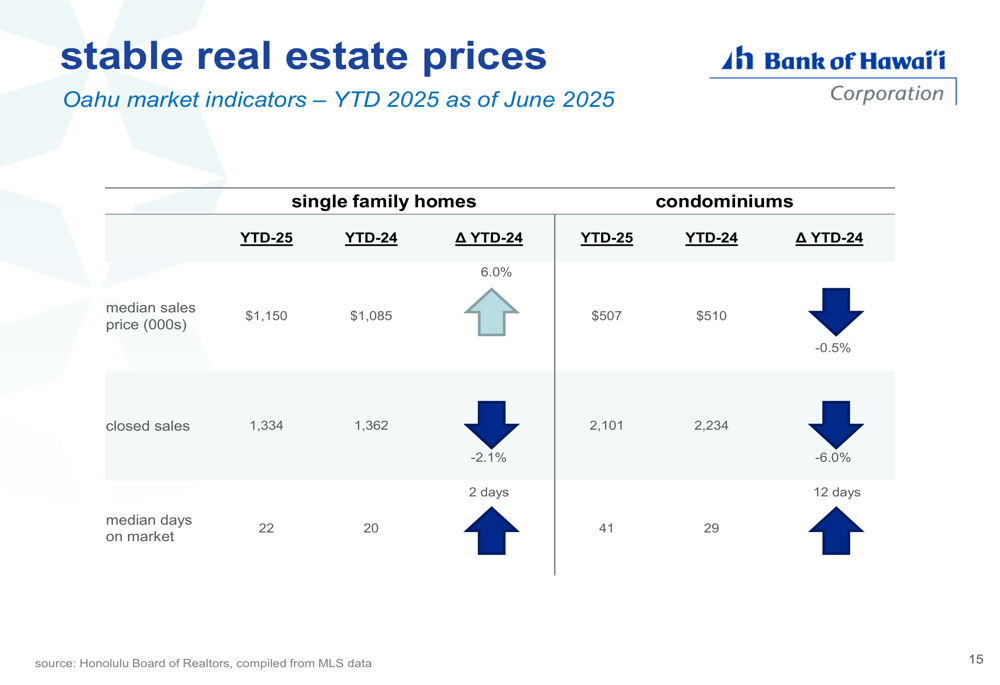

O mercado imobiliário de Oahu, que sustenta grande parte dos empréstimos do banco, permanece estável. Os preços médios de venda de casas unifamiliares aumentaram 6,0% no acumulado do ano para US$ 1.150.000, enquanto os preços de condomínios diminuíram ligeiramente em 0,5% para US$ 507.000:

Gestão do balanço patrimonial e posição de capital

O Bank of Hawaii continua a otimizar seu balanço patrimonial através da gestão estratégica de ativos e passivos. O banco reportou US$ 572 milhões em fluxo de caixa de empréstimos e investimentos no 2º tri de 2025, com uma taxa de saída de 4,0% e uma taxa de entrada de 6,3%, contribuindo para um impacto trimestral na receita líquida de juros de US$ 3,2 milhões.

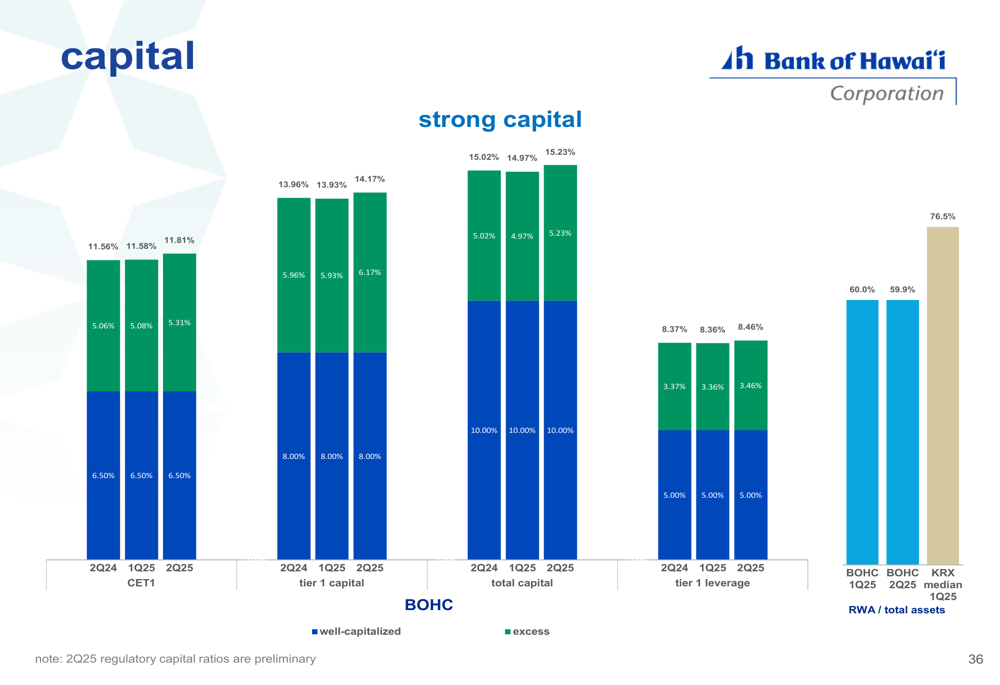

Os índices de capital permanecem fortes, com um índice de capital Tier 1 de 14,17% e um índice de capital total de 15,23%. Esses níveis robustos de capital proporcionam ao banco flexibilidade financeira e uma proteção contra potenciais desafios econômicos.

Declarações prospectivas

Olhando para o futuro, o Bank of Hawaii espera se beneficiar da contínua expansão da NIM à medida que seu balanço patrimonial é reprecificado a taxas mais altas. A administração do banco destacou diversos fatores positivos que apoiam essa perspectiva, incluindo o impacto positivo da recomposição do balanço e os custos estáveis de depósitos.

No entanto, o banco também enfrenta potenciais desafios, incluindo uma previsão de leve aumento na taxa de desemprego do Havaí, que deve atingir 3,3% até o 4º trimestre de 2025. A exposição significativa do banco ao mercado imobiliário havaiano também apresenta tanto oportunidades quanto riscos, embora os indicadores atuais de mercado sugiram estabilidade.

Nos principais pontos da apresentação, a administração enfatizou o crescimento contínuo da receita líquida de juros e da NIM do banco, posição dominante no mercado, qualidade excepcional de crédito e forte liquidez e capital baseado em risco:

Os resultados do 2º tri de 2025 do Bank of Hawaii demonstram a capacidade do banco de gerar desempenho financeiro em melhoria, apesar dos desafios do mercado. Com sua posição dominante no mercado, forte reconhecimento da marca e gestão prudente de riscos, o banco parece bem posicionado para navegar no ambiente econômico atual enquanto continua a entregar valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: