Fed x guerra comercial: IA encontra quem sai ganhando com a crise

Introdução e contexto de mercado

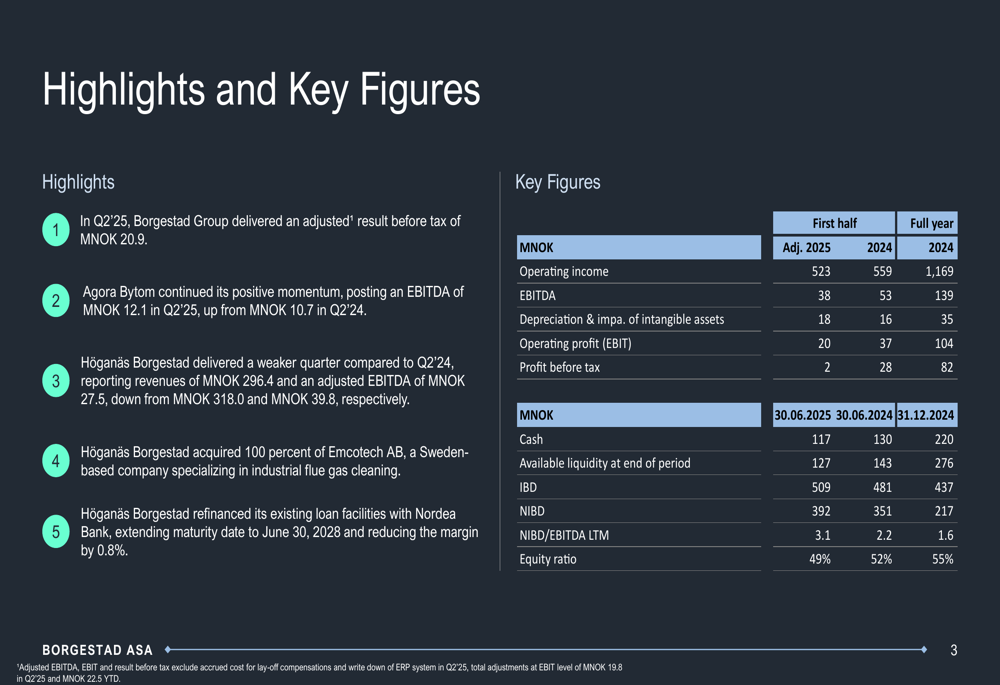

A Borgestad ASA (OB:BOR) apresentou seus resultados do 2º tri de 2025 em 21.08.2025, revelando um desempenho misto em seus segmentos de negócios. A empresa de investimentos industriais, que se concentra nos setores imobiliário e de refratários, reportou um resultado ajustado antes de impostos de MNOK 20,9 para o trimestre, abaixo dos MNOK 32,7 no 2º tri de 2024. As ações da empresa experimentaram recentemente volatilidade, fechando em NOK 20 em 20.08.2025, representando uma queda de 0,99%.

A apresentação ocorre após um primeiro trimestre desafiador, quando a Borgestad reportou uma queda de 8,8% na receita e EBIT ajustado negativo, conforme mencionado em relatórios de lucros anteriores. Embora o 2º tri tenha mostrado alguma melhora sequencial, as comparações ano a ano permaneceram desafiadoras, particularmente no negócio de refratários da empresa.

Destaques do desempenho trimestral

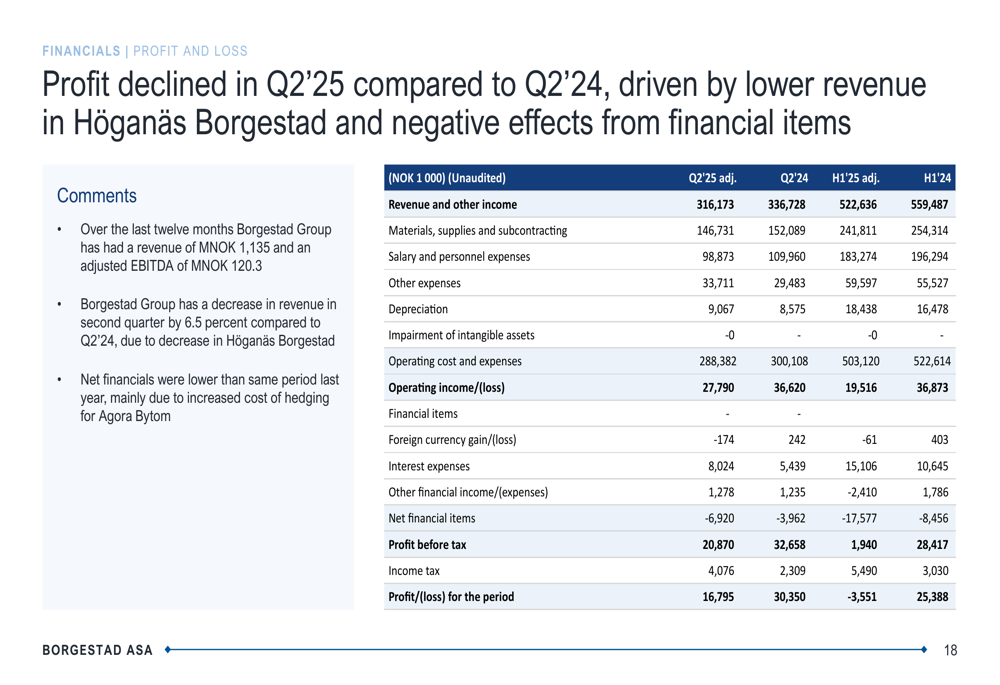

Os resultados do 2º tri de 2025 da Borgestad mostraram desempenho divergente entre seus dois principais segmentos de negócios. A empresa reportou receita operacional de MNOK 523 para o 2º tri de 2025, abaixo dos MNOK 559 no 2º tri de 2024, enquanto o EBITDA caiu para MNOK 38 de MNOK 53 no mesmo período do ano anterior.

Como mostrado no slide de destaques financeiros a seguir, o lucro antes de impostos diminuiu significativamente para MNOK 2 de MNOK 28 no 2º tri de 2024, enquanto a relação entre dívida líquida com juros e EBITDA da empresa aumentou para 3,1x de 2,2x um ano antes:

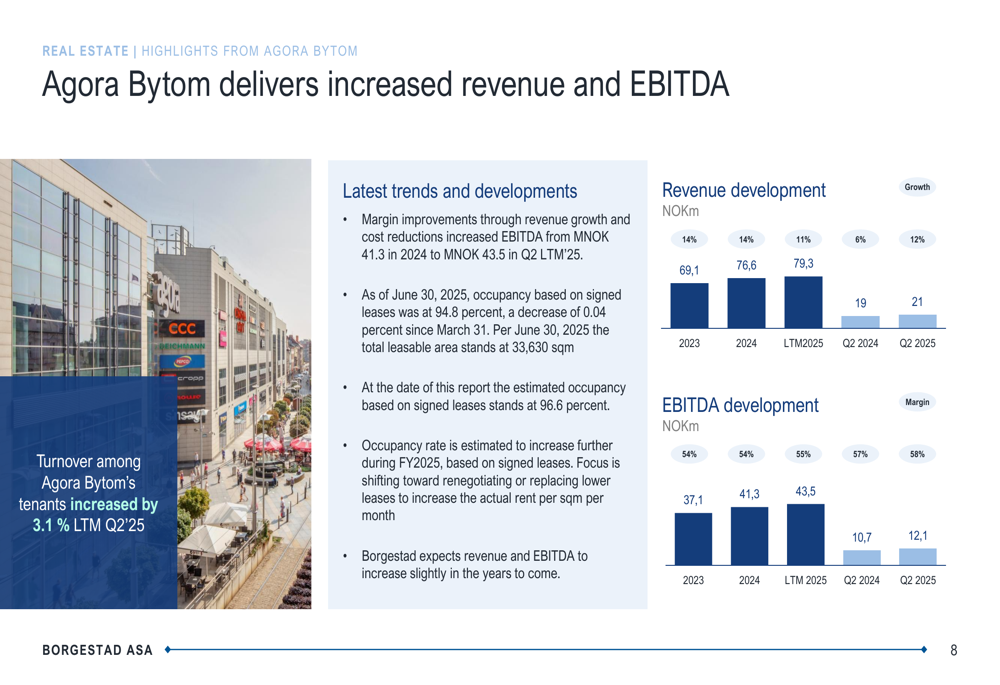

O segmento imobiliário, representado pelo shopping center Agora Bytom na Polônia, continuou seu momento positivo com EBITDA de MNOK 12,1 no 2º tri de 2025, acima dos MNOK 10,7 no 2º tri de 2024. O desempenho melhorado foi impulsionado tanto pelo crescimento da receita quanto pela redução de custos.

Como ilustrado no gráfico a seguir, a receita e o EBITDA do Agora Bytom têm mostrado crescimento consistente:

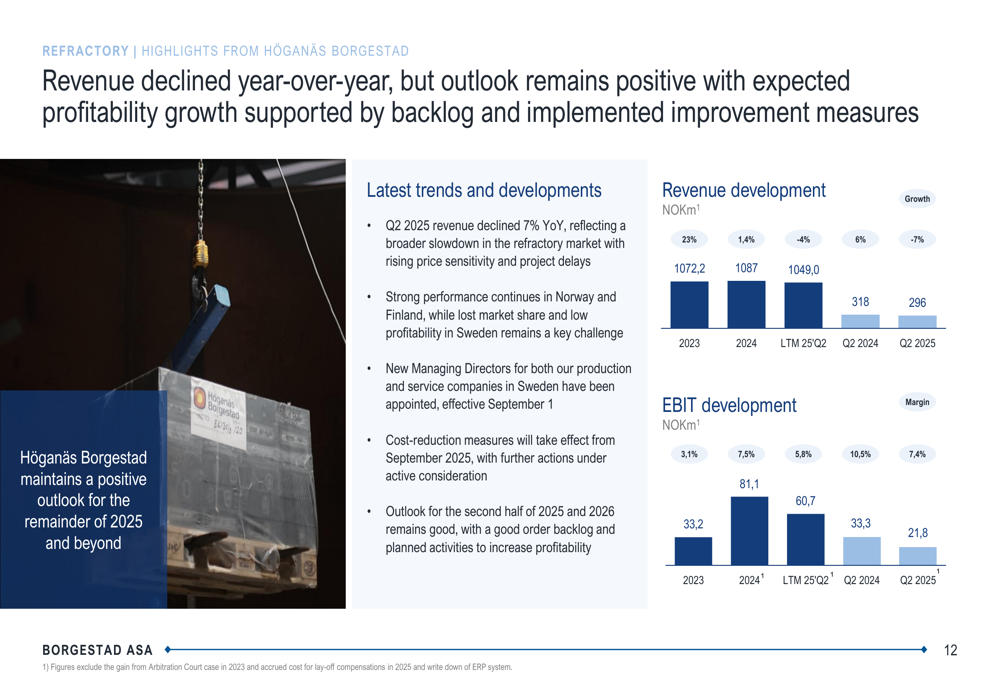

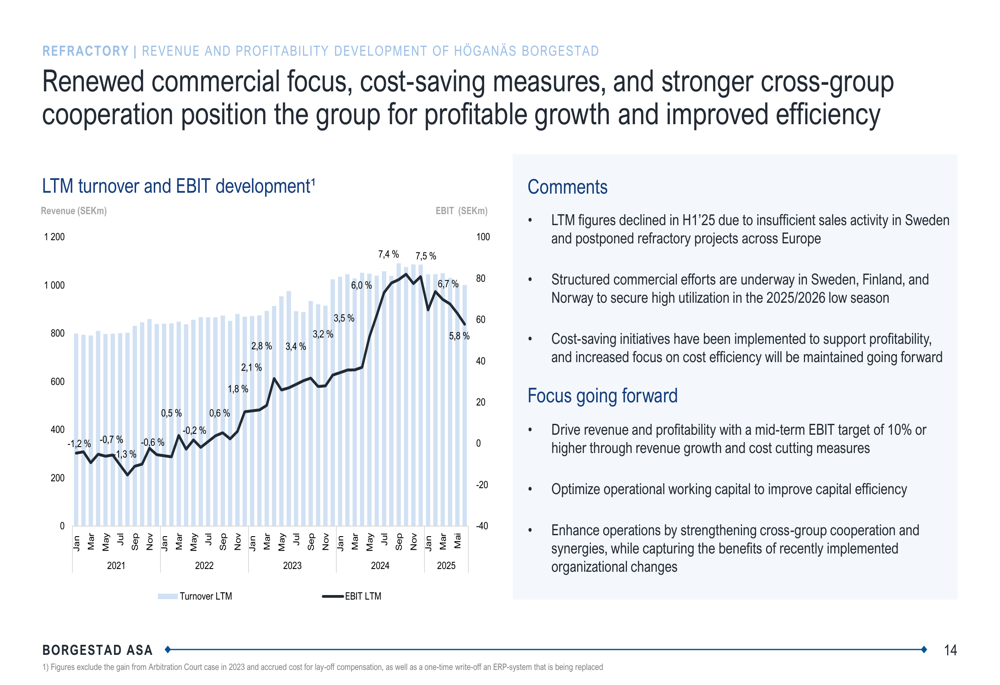

Em contraste, o negócio de refratários sob a Höganäs Borgestad entregou resultados mais fracos, com receitas de MNOK 296,4 e EBITDA ajustado de MNOK 27,5 no 2º tri de 2025, abaixo dos MNOK 318,0 e MNOK 39,8, respectivamente, no 2º tri de 2024. Isso representa uma queda de receita de 7% ano a ano, refletindo desafios mais amplos no mercado de refratários.

O slide a seguir ilustra o desenvolvimento da receita e do EBIT para a Höganäs Borgestad:

Iniciativas estratégicas

Apesar das condições desafiadoras do mercado, a Borgestad realizou várias iniciativas estratégicas para fortalecer seu negócio. Em 17.06.2025, a Höganäs Borgestad anunciou a aquisição de 100% da Emcotech AB, uma empresa sueca especializada em limpeza de gases de combustão industriais. A Emcotech gerou MSEK 45,4 em receita e MSEK 6,4 em EBITDA em 2024.

A aquisição, que fortalece a oferta de filtros industriais do grupo, foi financiada por meio de compromissos de empréstimo do Nordea, incluindo uma linha de crédito hipotecário de MSEK 9 e uma linha de crédito rotativo de MSEK 10. O preço de compra incluiu MSEK 10,5 no fechamento, mais um earn-out baseado em desempenho de até MSEK 10.

Além disso, a Höganäs Borgestad refinanciou com sucesso suas linhas de crédito existentes com o Nordea Bank, estendendo a data de vencimento para 30.06.2028 e reduzindo a margem em 0,8%. Este refinanciamento foi previamente mencionado como uma ação planejada em relatórios de lucros anteriores e representa um passo importante na melhoria da flexibilidade financeira da empresa.

A empresa também delineou sua estratégia e ferramentas-chave para crescimento futuro, como mostrado no slide a seguir:

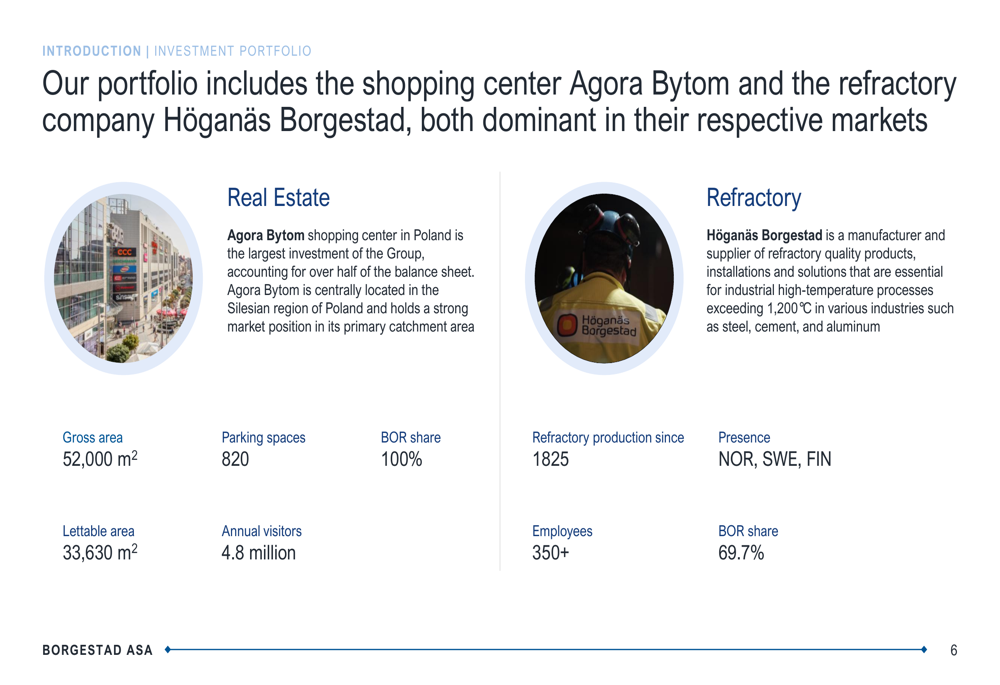

O portfólio de investimentos da Borgestad continua focado em dois segmentos principais: imobiliário (Agora Bytom) e refratários (Höganäs Borgestad), como ilustrado na visão geral a seguir:

Análise financeira detalhada

Um exame mais detalhado das demonstrações financeiras da Borgestad revela várias tendências importantes. A demonstração de resultados mostra que, embora a receita tenha diminuído, a empresa também conseguiu reduzir as despesas com salários e pessoal para MNOK 98,9 no 2º tri de 2025, de MNOK 110,0 no 2º tri de 2024.

A demonstração de resultados a seguir fornece uma visão abrangente do desempenho financeiro da empresa:

O fluxo de caixa e a posição de liquidez da empresa enfraqueceram, com caixa e equivalentes de caixa diminuindo para MNOK 117,0 em 30.06.2025, de MNOK 130,3 um ano antes e MNOK 220,5 no final de 2024. Essa queda foi impulsionada por fluxo de caixa negativo das atividades operacionais, de investimento e de financiamento.

O capital de giro aumentou antes da alta temporada, particularmente no negócio de refratários, que normalmente experimenta demanda de pico no 3º tri. Esse padrão sazonal é uma característica do mercado nórdico de refratários, como ilustrado na apresentação da empresa.

O desenvolvimento da receita e lucratividade da empresa ao longo do tempo mostra os desafios enfrentados pela Höganäs Borgestad, com números LTM em declínio no primeiro semestre de 2025 devido à atividade de vendas insuficiente na Suécia e projetos de refratários adiados em toda a Europa:

Declarações prospectivas

Olhando para o futuro, a Borgestad permanece cautelosamente otimista sobre suas perspectivas para o restante de 2025 e além. Para o Agora Bytom, a empresa espera que a receita e o EBITDA aumentem ligeiramente nos próximos anos, com foco em renegociar ou substituir contratos de aluguel mais baixos para aumentar o aluguel real por metro quadrado por mês.

A taxa de ocupação no Agora Bytom com base em contratos de locação assinados era de 94,8% em 30.06.2025, com um aumento estimado para 96,6% no momento do relatório. A empresa espera que essa taxa aumente ainda mais durante o ano fiscal de 2025.

Para a Höganäs Borgestad, a empresa está implementando medidas de redução de custos que entrarão em vigor a partir de setembro de 2025, com outras ações sob consideração ativa. Novos Diretores Administrativos para empresas de produção e serviços na Suécia foram nomeados, com efeito a partir de 1º de setembro, para enfrentar os desafios no mercado sueco.

As perspectivas para o segundo semestre de 2025 e 2026 permanecem positivas para o negócio de refratários, com uma boa carteira de pedidos e atividades planejadas para aumentar a lucratividade. A empresa estabeleceu uma meta de EBIT de médio prazo de 10% ou superior por meio de crescimento de receita e medidas de redução de custos.

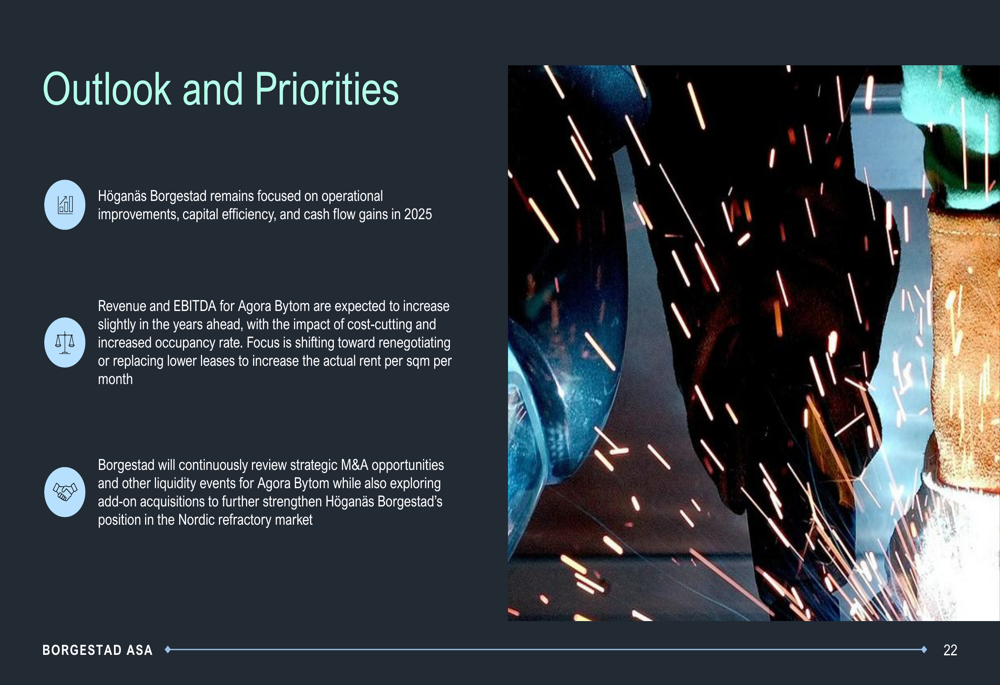

Como destacado no slide a seguir, as prioridades da Borgestad incluem melhorias operacionais, eficiência de capital e ganhos de fluxo de caixa para a Höganäs Borgestad, enquanto também explora oportunidades estratégicas de fusões e aquisições:

Em conclusão, enquanto a Borgestad enfrenta desafios em seu negócio de refratários, particularmente na Suécia, o segmento imobiliário da empresa continua a ter um bom desempenho. Iniciativas estratégicas como a aquisição da Emcotech e o refinanciamento da dívida, combinados com medidas de redução de custos e mudanças de gestão, posicionam a empresa para enfrentar os desafios atuais e potencialmente melhorar o desempenho nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: