Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

O CaixaBank (BME:CABK) apresentou seus resultados do segundo trimestre de 2025 em 30 de julho, demonstrando um forte desempenho no primeiro semestre que permitiu ao gigante bancário espanhol melhorar suas projeções para o ano inteiro. As ações do banco fecharam a €8,00 em 29 de julho, com alta de 1,65% antes do anúncio dos resultados, refletindo um sentimento positivo do mercado.

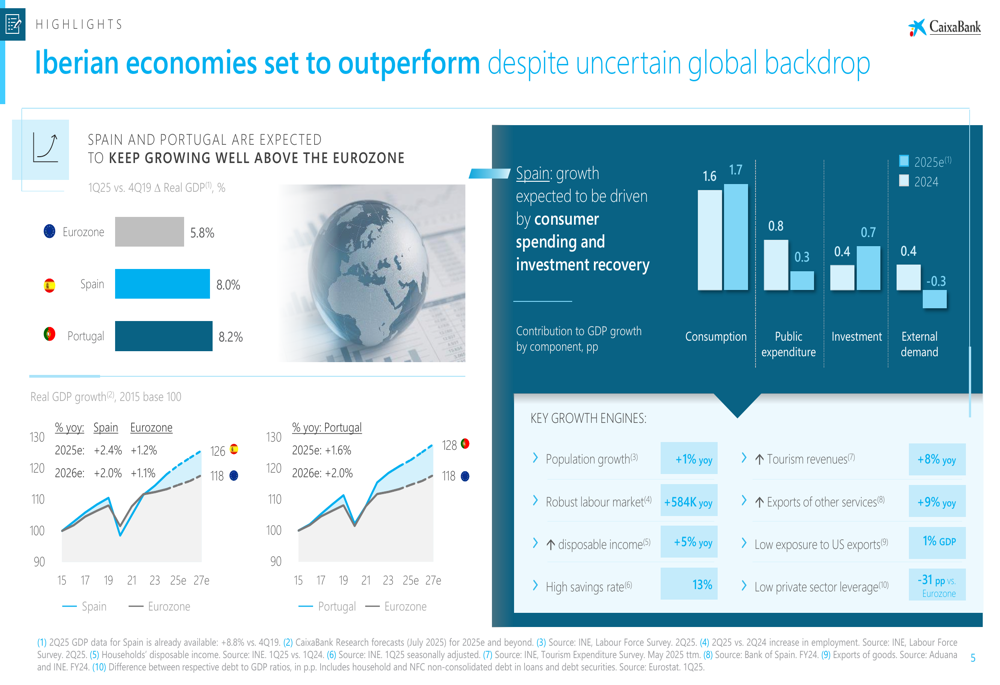

A apresentação destacou como o CaixaBank continua se beneficiando das robustas economias ibéricas, que estão superando a zona do euro em geral. De acordo com os dados do banco, Espanha e Portugal registraram crescimento real do PIB de 8,0% e 8,2%, respectivamente, desde o 4º trimestre de 2019, em comparação com 5,8% para toda a zona do euro.

Esse desempenho econômico superior proporciona um cenário favorável para as operações do CaixaBank, com o crescimento da Espanha sendo impulsionado pelo forte gasto do consumidor, receitas de turismo (+8% em relação ao ano anterior) e um mercado de trabalho robusto que adicionou 584.000 empregos em relação ao ano anterior.

Resumo executivo

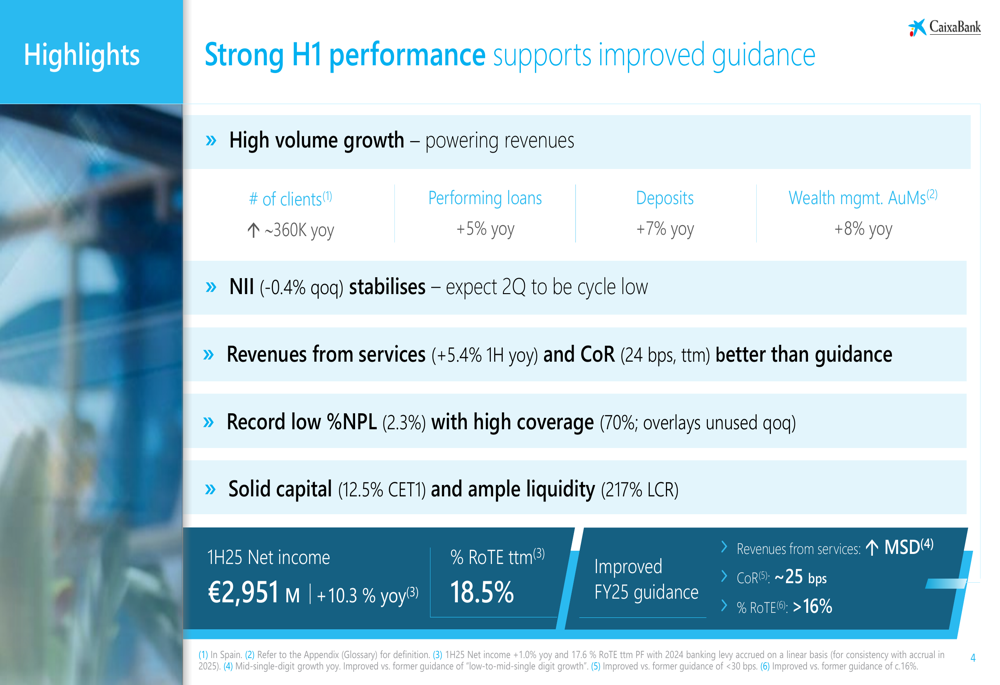

O CaixaBank reportou um lucro líquido de €2.951 milhões para o primeiro semestre de 2025, representando um aumento de 10,3% em comparação com o mesmo período do ano passado. O retorno sobre o patrimônio tangível (ROTE) do banco atingiu 18,5% em uma base de doze meses, significativamente acima de sua orientação anterior.

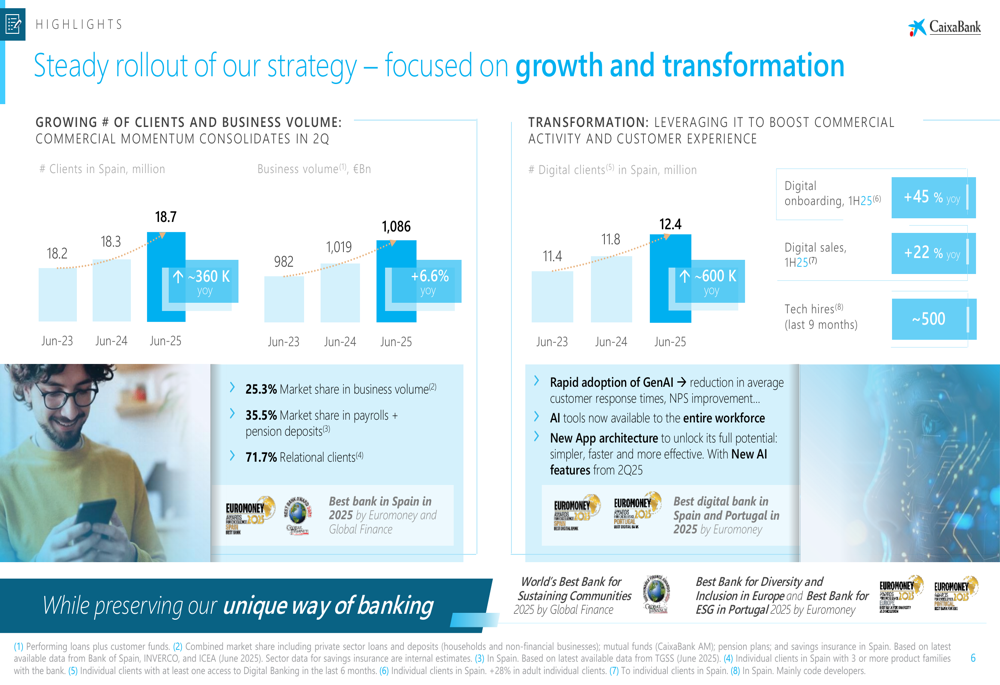

O forte desempenho foi sustentado pelo alto crescimento de volume em todos os segmentos de negócios, com empréstimos em situação regular aumentando 5% em relação ao ano anterior, depósitos crescendo 7% e ativos sob gestão de patrimônio subindo 8%. O banco também adicionou aproximadamente 360.000 novos clientes no último ano.

Esses resultados marcam uma melhoria significativa em relação ao primeiro trimestre, quando o banco reportou uma queda de 3,5% trimestre a trimestre na receita líquida de juros (NII) que contribuiu para uma queda de 4,45% no preço das ações após a divulgação dos resultados. Em contraste, os resultados do segundo trimestre mostram a estabilização do NII com apenas uma queda de 0,4% trimestre a trimestre, com o banco esperando que o 2º tri represente o ponto mais baixo do ciclo.

Destaques do desempenho trimestral

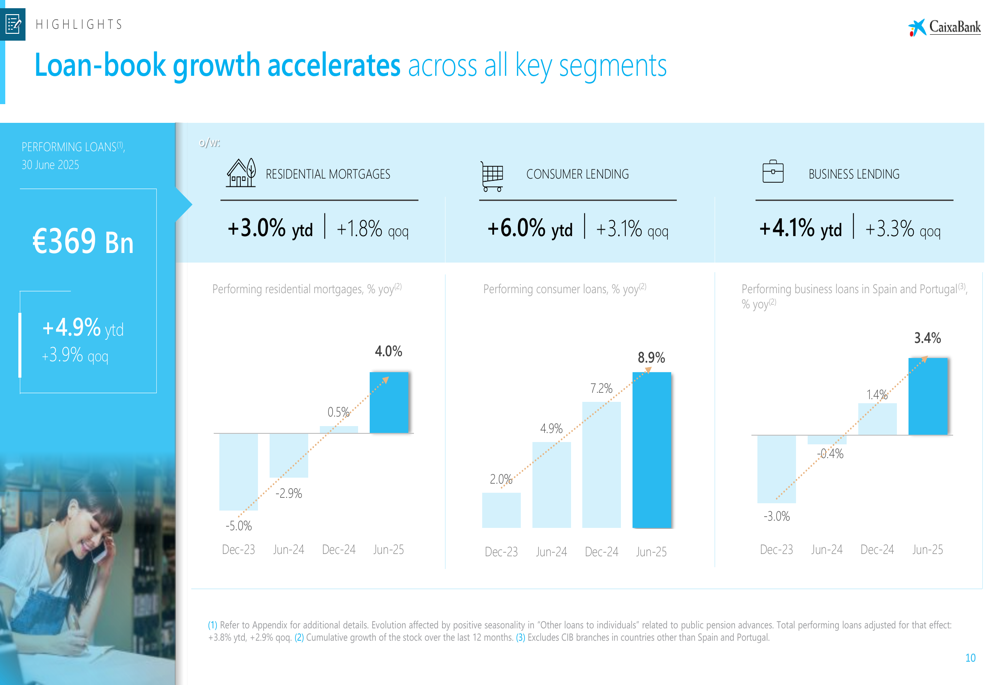

O crescimento da carteira de empréstimos do banco acelerou em todos os segmentos-chave, com empréstimos em situação regular atingindo €369 bilhões em 30 de junho de 2025, um aumento de 4,9% desde o início do ano e 3,9% em relação ao trimestre anterior. Esse crescimento foi particularmente forte em hipotecas residenciais, que aumentaram 3,0% desde o início do ano e 1,8% em relação ao trimestre anterior, revertendo tendências negativas anteriores.

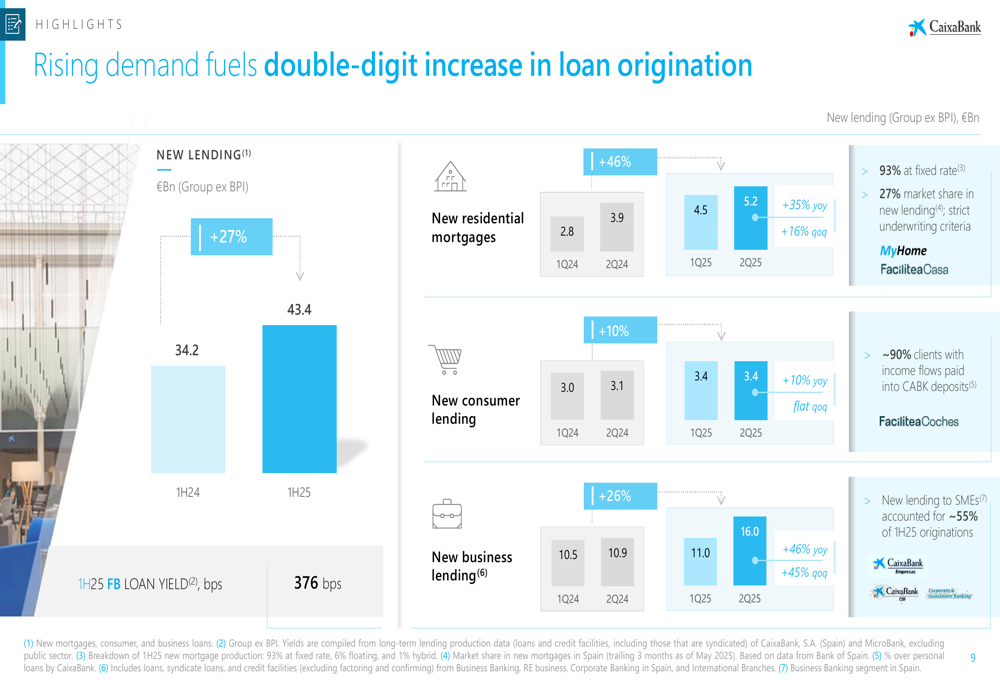

Novos empréstimos mostraram um impressionante crescimento de dois dígitos, com o total de novos empréstimos (excluindo BPI) atingindo €43,4 bilhões no primeiro semestre de 2025, um aumento de 27% em comparação com o mesmo período do ano passado. Novas hipotecas residenciais aumentaram 46% em relação ao ano anterior no 2º tri, enquanto empréstimos para empresas saltaram 46% em relação ao ano anterior e 45% em relação ao trimestre anterior.

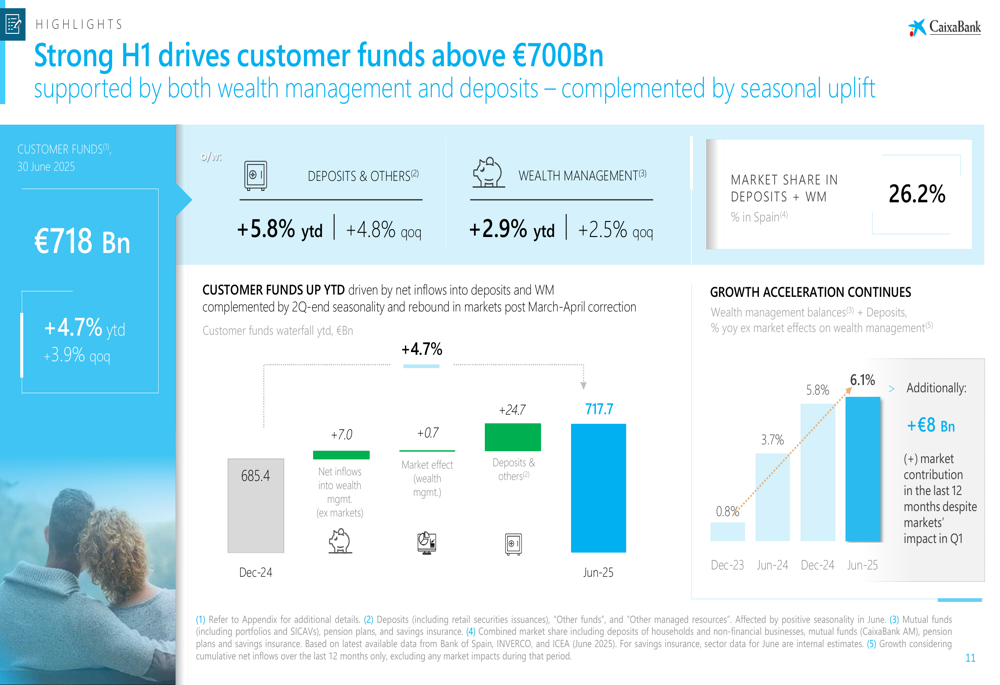

Os fundos de clientes excederam €700 bilhões pela primeira vez, atingindo €718 bilhões em 30 de junho de 2025, representando um aumento de 4,7% desde o início do ano e um crescimento de 3,9% em relação ao trimestre anterior. Esse crescimento foi impulsionado tanto por depósitos quanto por gestão de patrimônio, complementado por fatores sazonais e uma recuperação nos mercados após uma correção em março-abril.

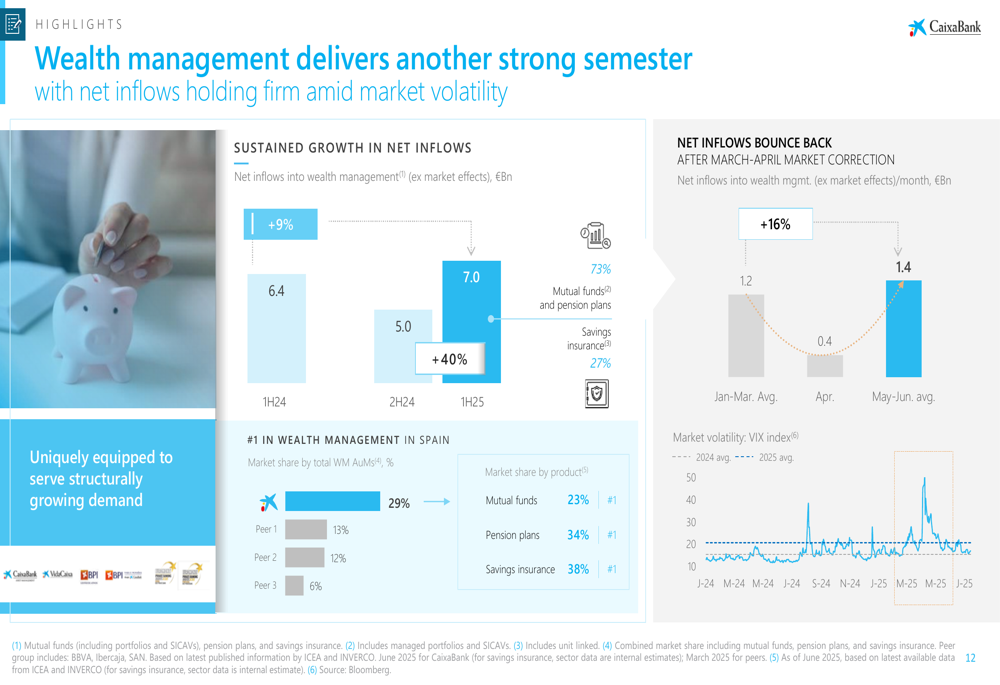

O negócio de gestão de patrimônio entregou outro semestre forte apesar da volatilidade do mercado, com entradas líquidas de €5 bilhões no primeiro semestre de 2025. O CaixaBank mantém sua posição como líder de mercado em gestão de patrimônio na Espanha com uma participação de mercado de 29%.

Iniciativas estratégicas

O CaixaBank continua avançando em suas iniciativas estratégicas focadas em crescimento e transformação digital. O banco aumentou significativamente sua base de clientes digitais, adicionando aproximadamente 600.000 novos clientes digitais em relação ao ano anterior, atingindo 12,4 milhões. A integração digital aumentou 45% em relação ao ano anterior no primeiro semestre de 2025, enquanto as vendas digitais cresceram 22%.

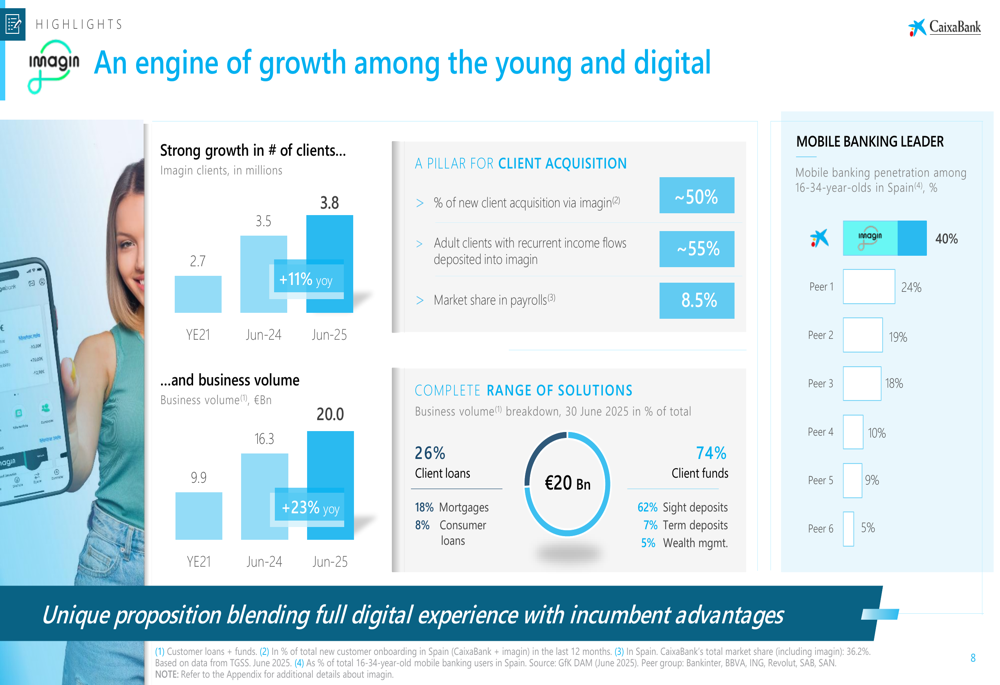

A abordagem digital-first do banco para clientes mais jovens através de sua plataforma Imagin provou ser bem-sucedida, com o número de clientes crescendo para 3,8 milhões (+11% em relação ao ano anterior) e o volume de negócios aumentando para €20 bilhões (+23% em relação ao ano anterior). O Imagin se estabeleceu como líder em banco móvel entre jovens de 16-34 anos na Espanha, com uma taxa de penetração de 40%, significativamente à frente de seu concorrente mais próximo, com 24%.

O CaixaBank também lançou várias soluções inovadoras para impulsionar a evolução dos negócios, incluindo FaciliteaCasa (um portal imobiliário), Tap to Pay (o primeiro serviço desse tipo por um banco espanhol) e Facilitea Coches (uma plataforma de mobilidade). Essas iniciativas mostraram resultados iniciais promissores, com o serviço Tap to Pay processando aproximadamente 720.000 transações desde o início do ano.

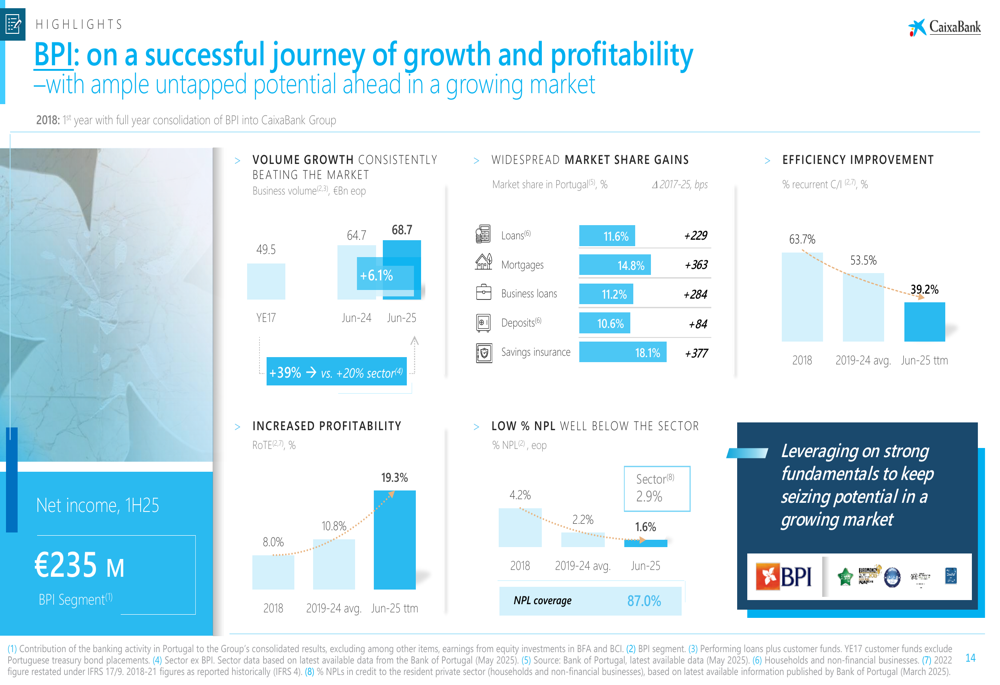

Em Portugal, o segmento BPI continua sua jornada bem-sucedida de crescimento e rentabilidade, com o volume de negócios aumentando para €68,7 bilhões (+6,1% em relação ao ano anterior). O BPI ganhou consistentemente participação de mercado em todos os segmentos em Portugal e reportou um lucro líquido de €235 milhões para o primeiro semestre de 2025, com seu ROTE atingindo 19,3%.

Declarações prospectivas

Com base no forte desempenho do primeiro semestre, o CaixaBank melhorou suas projeções para o ano completo de 2025. O banco agora espera que as receitas de serviços mostrem crescimento de dígito médio em relação ao ano anterior, um custo de risco de aproximadamente 25 pontos base e um ROTE superior a 16%.

Essa perspectiva melhorada representa uma mudança positiva em relação ao tom mais cauteloso do primeiro trimestre, quando preocupações sobre o declínio da receita líquida de juros e o impacto dos impostos bancários pesaram sobre o sentimento dos investidores. A estabilização do NII no segundo trimestre, com expectativas de que tenha atingido seu ponto mais baixo do ciclo, sugere uma trajetória mais favorável para o restante do ano.

A sólida posição de capital do banco (12,5% CET1) e ampla liquidez (217% LCR) fornecem uma base forte para crescimento contínuo e retornos aos acionistas. Com empréstimos não performantes em níveis recordes de baixa (2,3%) e alta cobertura (70%), o CaixaBank parece bem posicionado para navegar por quaisquer potenciais ventos contrários econômicos enquanto continua a executar sua estratégia de crescimento e transformação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: