Dólar tem 3ª sessão consecutiva de baixa e se reaproxima dos R$5,40

Introdução e contexto de mercado

A Capstone Copper Corp (TSX:CS | ASX:CSC) apresentou seus resultados do 2º tri de 2025 em 31 de julho, destacando produção recorde de cobre e forte desempenho financeiro, apesar da reação mista do mercado. As ações da empresa fecharam a US$ 12,71 em 14 de outubro de 2025, com queda de 1,81% no dia, embora tenha demonstrado notável força com retorno de 40,38% no acumulado do ano, segundo dados de mercado disponíveis.

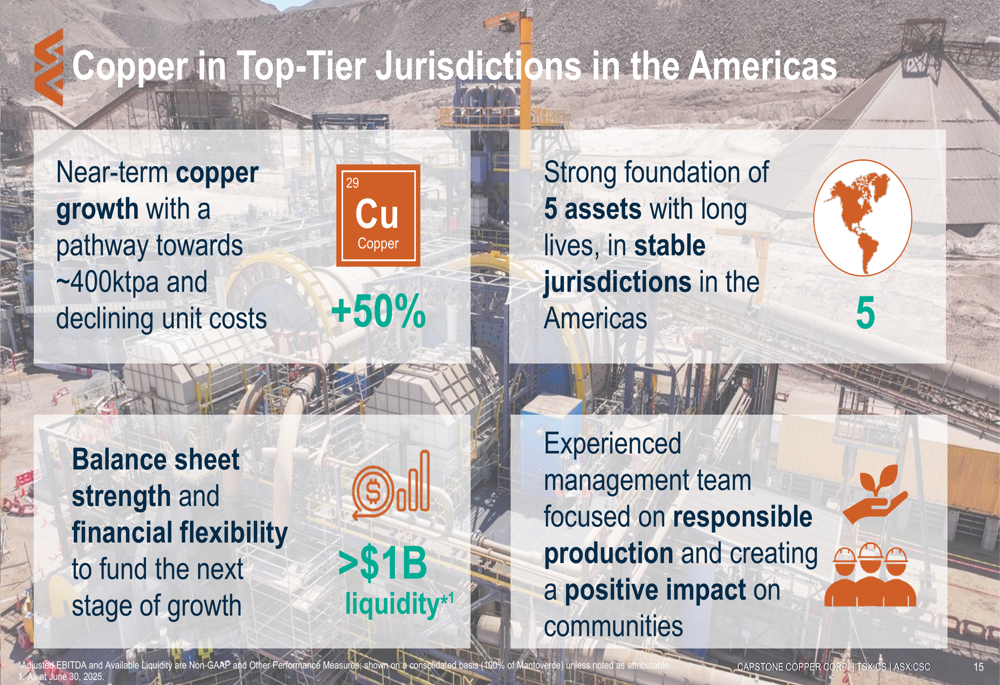

A produtora de cobre opera no que descreve como "jurisdições de primeira linha nas Américas", com cinco ativos produtivos e uma trajetória clara de crescimento. A apresentação ocorre em meio à forte demanda global por cobre e condições favoráveis de mercado, com o CEO Cashel Meagher observando que "o cobre está em destaque com governos sinalizando sua importância estratégica".

Destaques do desempenho trimestral

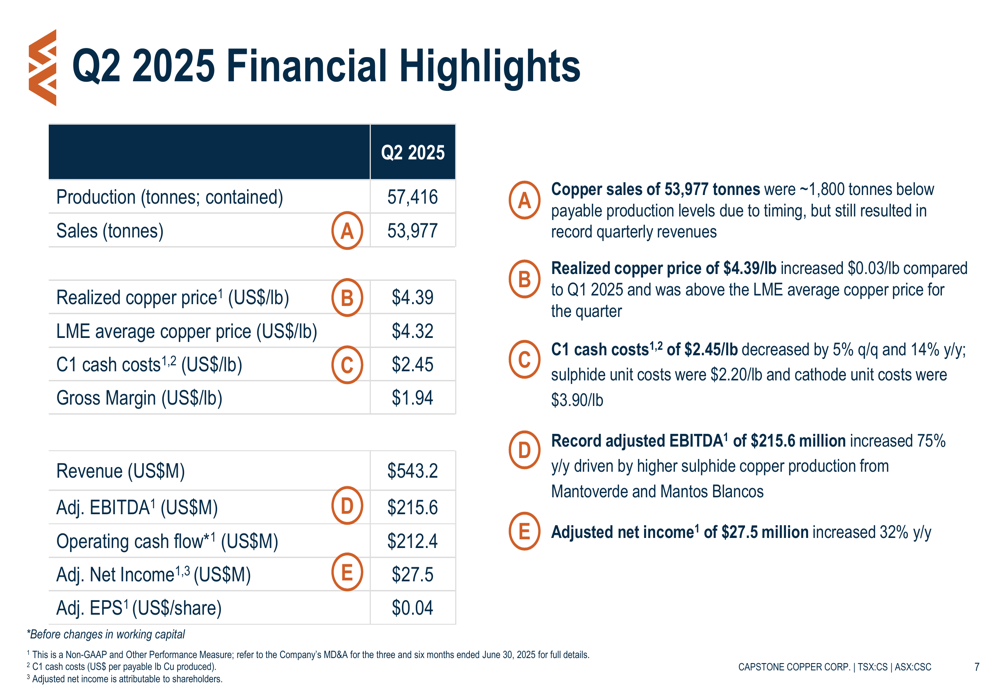

A Capstone reportou produção recorde de cobre de 57.416 toneladas no 2º tri de 2025, elevando a receita para US$ 543,2 milhões. A empresa alcançou EBITDA ajustado de US$ 215,6 milhões, representando um aumento significativo de 75% em comparação ao ano anterior. Os custos C1 diminuíram para US$ 2,45/lb, queda de 5% em relação ao trimestre anterior e 14% em comparação ao ano anterior, refletindo melhorias operacionais na maioria de suas minas.

Como mostrado no seguinte resumo dos destaques do 2º tri de 2025, o negócio de sulfetos da empresa superou seu negócio de cátodos tanto em volume de produção quanto em eficiência de custos:

Os resultados financeiros demonstram a melhoria da eficiência operacional da Capstone, com margem bruta atingindo US$ 1,94/lb e lucro líquido ajustado de US$ 27,5 milhões (US$ 0,04 por ação). O preço realizado de cobre da empresa, de US$ 4,39/lb, superou o preço médio do cobre na LME de US$ 4,32/lb para o trimestre.

A análise financeira detalhada revela receitas trimestrais recordes, apesar das vendas de cobre estarem ligeiramente abaixo dos níveis de produção devido a questões de timing:

Atualizações operacionais por mina

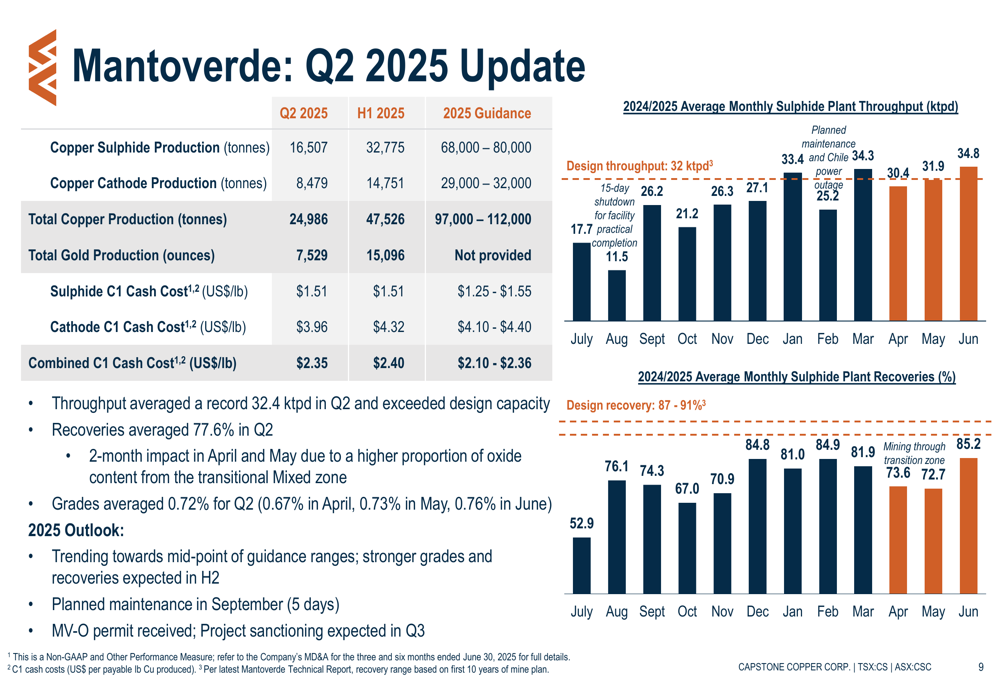

Mantoverde emergiu como destaque, alcançando processamento recorde com média de 32,4 ktpd no 2º tri de 2025. A operação produziu 24.986 toneladas de cobre (16.507 toneladas de sulfetos e 8.479 toneladas de cátodos) com custos C1 combinados de US$ 2,35/lb. O bem-sucedido avanço do Projeto de Desenvolvimento de Mantoverde, que atingiu produção comercial em setembro de 2024 e alcançou taxas de processamento de projeto no quarto trimestre de operação, tem sido crucial para o crescimento geral da produção da Capstone.

O gráfico a seguir ilustra as melhorias no processamento e recuperação da planta de sulfetos de Mantoverde:

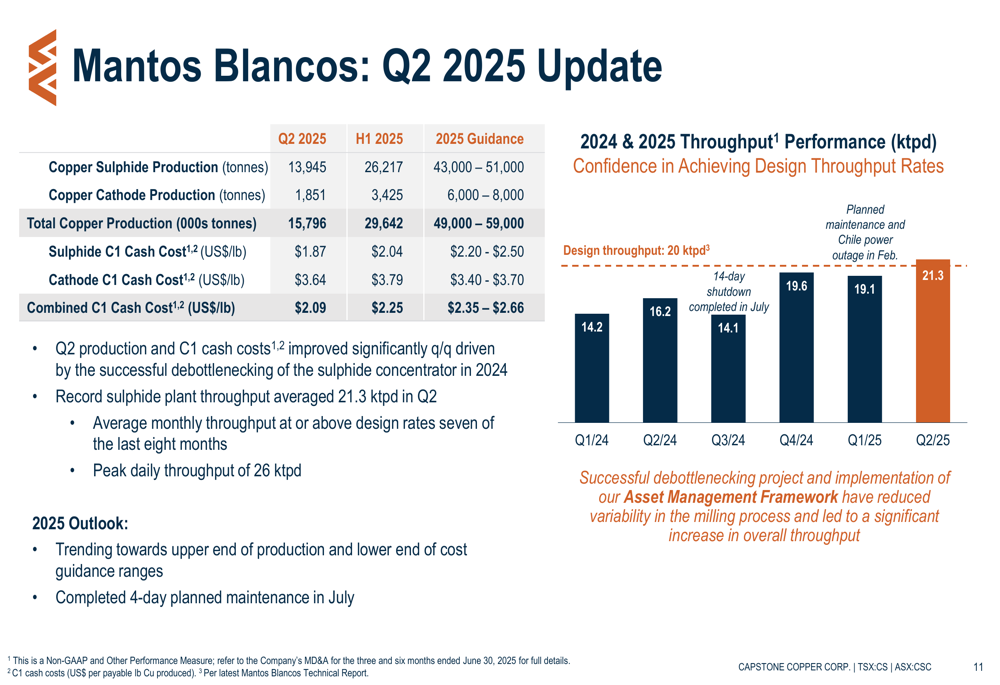

Mantos Blancos também entregou resultados sólidos, com produção total de cobre de 15.796 toneladas no 2º tri de 2025 e custos C1 combinados de US$ 2,09/lb. A operação alcançou processamento recorde na planta de sulfetos, com média de 21,3 ktpd, e está tendendo para o limite superior da orientação de produção e limite inferior da orientação de custos para 2025.

O desempenho de processamento em Mantos Blancos mostra melhoria consistente:

Pinto Valley enfrentou desafios com produção de 10.125 toneladas de cobre no 2º tri de 2025 a custos C1 de US$ 3,89/lb. A produção foi impactada por restrições de água, embora os teores e recuperações tenham aumentado em relação ao trimestre anterior. A operação está implementando um Framework de Asset Management para melhorar o desempenho, mas está tendendo para o limite inferior da orientação de produção e limite superior da orientação de custos para 2025.

Cozamin entregou 6.509 toneladas de cobre no 2º tri de 2025 a custos C1 de US$ 1,49/lb, com produção aumentando 6% em relação ao ano anterior e custos diminuindo 16% em comparação ao ano anterior. A operação está tendendo para o limite superior da orientação de produção e limite inferior da orientação de custos para 2025.

Estratégia de crescimento e perspectivas futuras

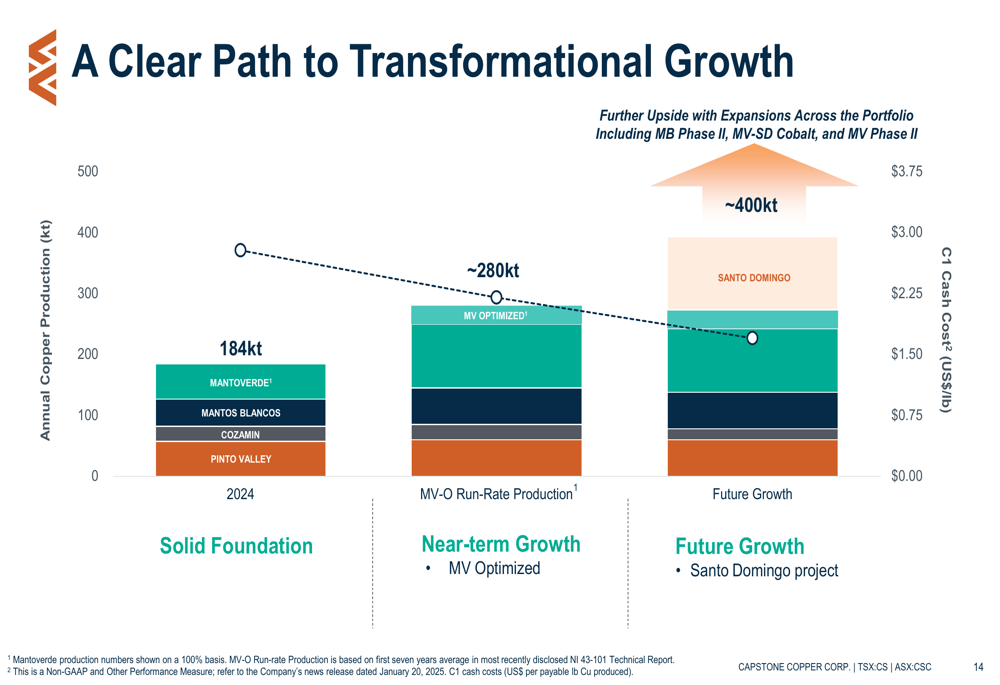

A Capstone reafirmou sua orientação consolidada para 2025 de 220-255kt de produção de cobre e delineou uma trajetória clara de crescimento. O caminho da empresa para um crescimento transformacional inclui aumentar a produção da taxa anual atual de 184kt para aproximadamente 280kt com o projeto Mantoverde Optimized (MV-O), e eventualmente para cerca de 400kt com a adição do projeto Santo Domingo.

Este caminho de crescimento é ilustrado no gráfico a seguir:

A empresa relatou ter recebido a licença para o MV-O e espera a aprovação do projeto no 3º tri de 2025. O processo de parceria para Santo Domingo também está avançando, com anúncios esperados nos próximos trimestres. Estes projetos formam a pedra angular da estratégia da Capstone para aumentar a produção enquanto diminui os custos unitários.

O posicionamento da Capstone em jurisdições estáveis nas Américas apoia sua estratégia de crescimento de longo prazo:

Posição financeira e solidez do balanço

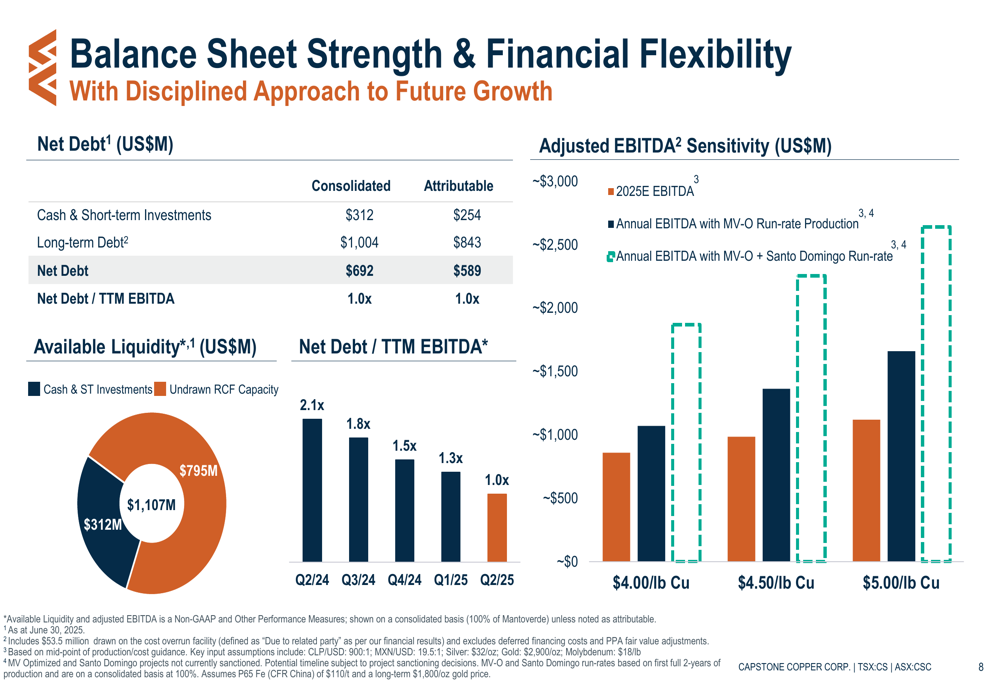

A Capstone fortaleceu sua posição financeira, reportando dívida líquida consolidada de US$ 692 milhões em 30 de junho de 2025, representando uma relação Dívida líquida/EBITDA dos últimos 12 meses de 1,0x. A empresa concluiu um refinanciamento da dívida com o pagamento do financiamento do projeto Mantoverde e agora possui liquidez disponível de US$ 1.107 milhões.

A flexibilidade do balanço da empresa é ilustrada no seguinte resumo:

O cronograma de pagamento da dívida mostra obrigações mínimas no curto prazo, com apenas US$ 7 milhões devidos em 2026 e US$ 17 milhões em 2027. Isso proporciona à Capstone flexibilidade financeira para financiar seus projetos de crescimento enquanto mantém a solidez do balanço.

Declarações prospectivas

Olhando para o futuro, as prioridades da Capstone para o segundo semestre de 2025 incluem a aprovação do projeto MV-O e o avanço do processo de parceria para Santo Domingo. A empresa espera maior produção de cobre na segunda metade do ano, impulsionada principalmente por Mantoverde e Pinto Valley.

O CEO Cashel Meagher enfatizou o forte posicionamento da empresa, afirmando: "Estamos extremamente bem posicionados. Nossas rampas estão completas, nossa produção está aumentando e nossos custos estão diminuindo".

Embora a Capstone enfrente desafios, incluindo restrições de água em Pinto Valley e potencial volatilidade do mercado, sua base de ativos diversificada, balanço sólido e estratégia clara de crescimento a posicionam para capitalizar as perspectivas favoráveis de longo prazo para a demanda de cobre.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: