Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

A Columbus McKinnon Corporation (NASDAQ:CMCO) reportou prejuízo líquido no primeiro trimestre do ano fiscal de 2026, encerrado em 30 de junho de 2025, apesar do crescimento de pedidos e uma carteira de encomendas recorde. A apresentação da empresa, realizada em 30.07.2025, revelou impactos significativos de tarifas e despesas relacionadas a aquisições, enquanto manteve sua orientação para o ano completo.

Introdução e contexto de mercado

A Columbus McKinnon, fornecedora global de soluções inteligentes de movimento para manuseio de materiais, reportou resultados mistos para o 1º tri do ano fiscal 2026. A ação experimentou volatilidade significativa, sendo negociada a US$ 16,86 em 29.07.2025, com alta de 5,57% no dia, mas substancialmente abaixo de sua máxima de 52 semanas de US$ 41,05. As ações da empresa enfrentaram pressão ao longo de 2025, com o preço atual refletindo preocupações contínuas do mercado, apesar de alguns indicadores operacionais positivos.

Os resultados do 1º trimestre surgem após um desafiador 4º tri do ano fiscal 2025, quando a empresa superou ligeiramente as expectativas de lucro, mas ficou abaixo das previsões de receita, resultando em queda das ações. O primeiro trimestre do ano fiscal 2026 continua mostrando pressão sobre a lucratividade, principalmente devido aos impactos tarifários e custos relacionados à pendente aquisição da Kito Crosby.

Destaques do desempenho trimestral

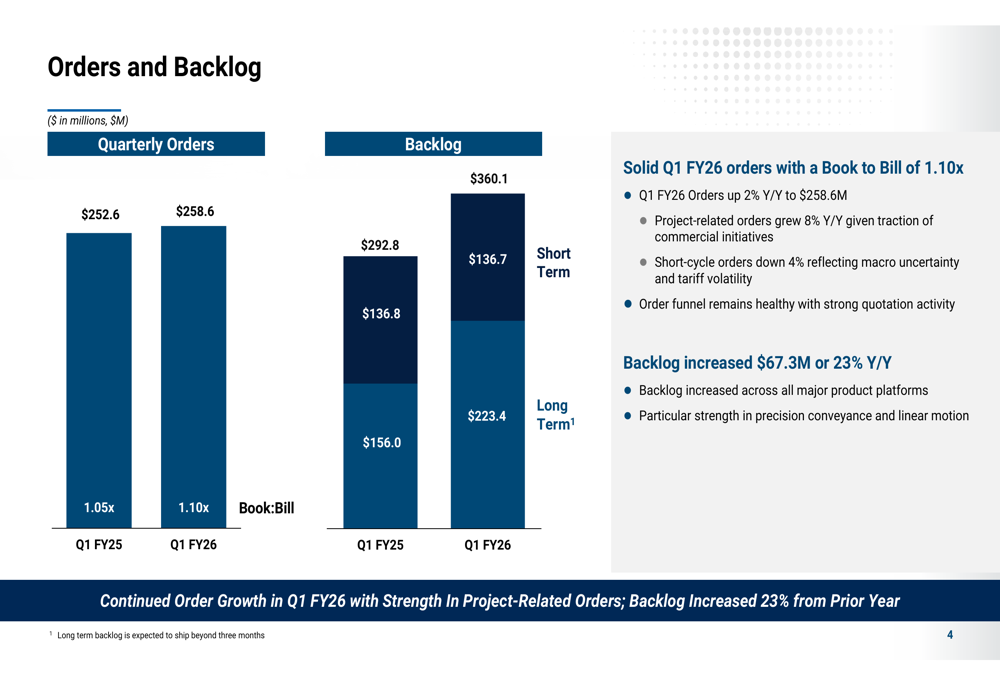

A Columbus McKinnon reportou forte impulso de pedidos no 1º tri do ano fiscal 2026, com encomendas atingindo US$ 259 milhões, um aumento de 2% em relação ao ano anterior. Este crescimento foi impulsionado principalmente por um aumento de 8% nos negócios relacionados a projetos. A empresa alcançou uma relação de pedidos para faturamento de 1,1x e construiu uma carteira recorde de US$ 360 milhões, representando um aumento de 23% em relação ao ano anterior.

Como mostrado no seguinte gráfico de desempenho de pedidos e carteira:

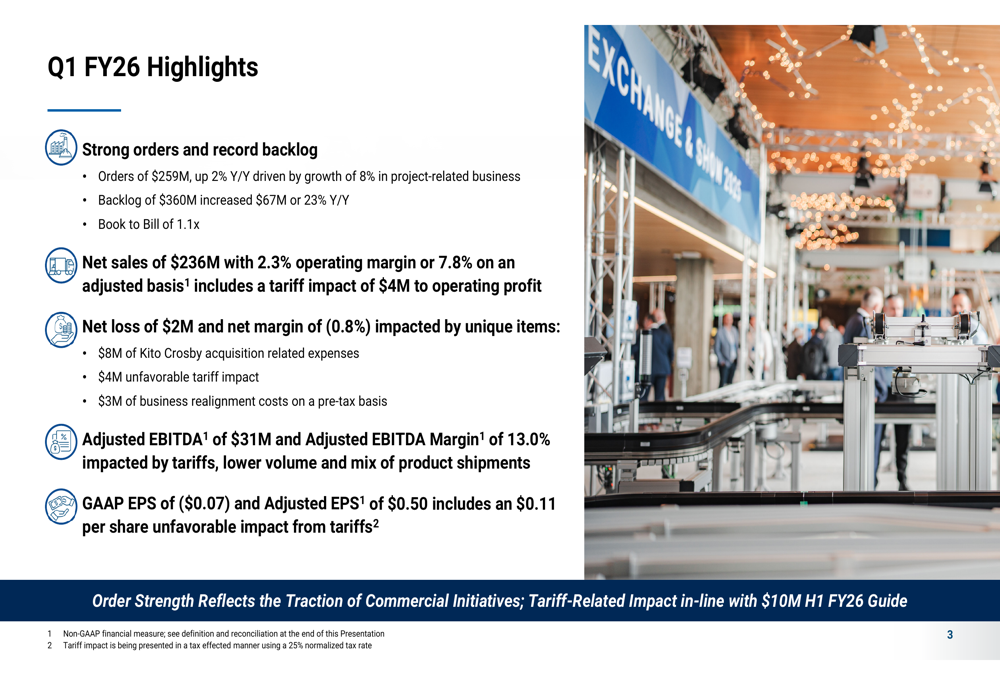

Apesar das tendências positivas de pedidos, as vendas líquidas diminuíram ligeiramente para US$ 236 milhões, de US$ 240 milhões no ano anterior. A empresa reportou um prejuízo líquido de US$ 2 milhões e uma margem líquida de (0,8)%, significativamente impactada por US$ 8 milhões em despesas relacionadas à aquisição da Kito Crosby, US$ 4 milhões em impactos tarifários desfavoráveis e US$ 3 milhões em custos de realinhamento de negócios.

O slide a seguir resume os principais destaques financeiros do trimestre:

O lucro por ação ajustado foi de US$ 0,50, que incluiu um impacto desfavorável de US$ 0,11 por ação devido às tarifas. Isso se compara ao LPA ajustado de US$ 0,62 no mesmo trimestre do ano passado. O EBITDA ajustado da empresa foi de US$ 31 milhões, com margem de 13,0%, abaixo dos US$ 37 milhões e 15,6% no 1º tri do ano fiscal 2025.

Análise financeira detalhada

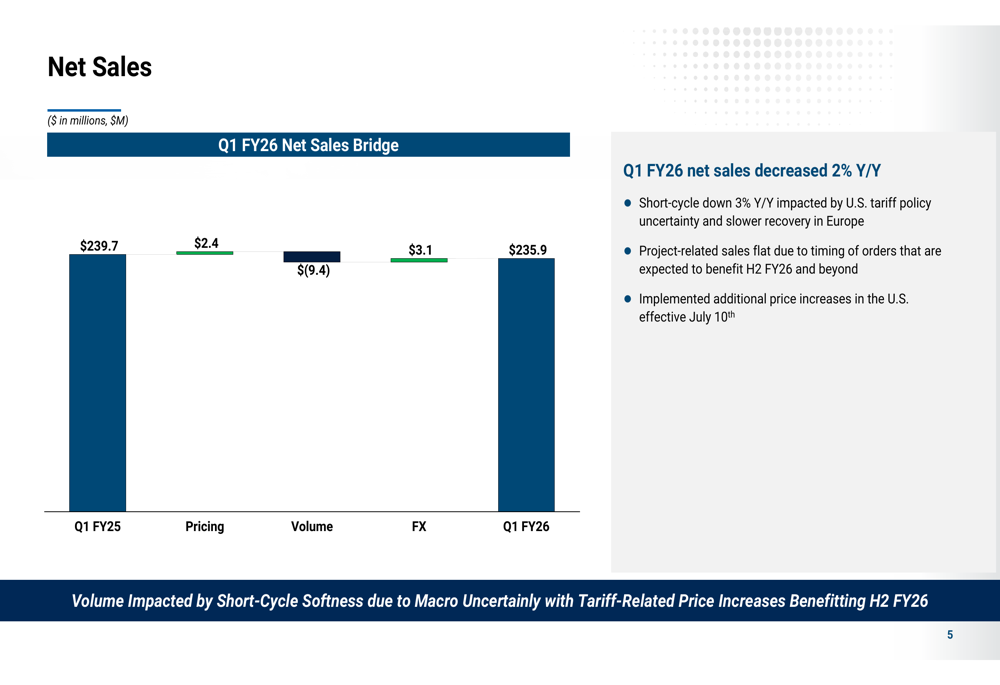

As vendas líquidas de US$ 236 milhões representaram uma ligeira diminuição em relação ao ano anterior, com preços contribuindo positivamente (+US$ 2,4 milhões) e câmbio adicionando US$ 3,1 milhões, compensados por declínios de volume de US$ 9,4 milhões. A empresa observou que as vendas de ciclo curto caíram 3% em relação ao ano anterior devido à incerteza da política tarifária dos EUA e recuperação mais lenta na Europa, enquanto as vendas relacionadas a projetos permaneceram estáveis devido ao timing dos pedidos.

O seguinte gráfico em cascata detalha os componentes da mudança nas vendas:

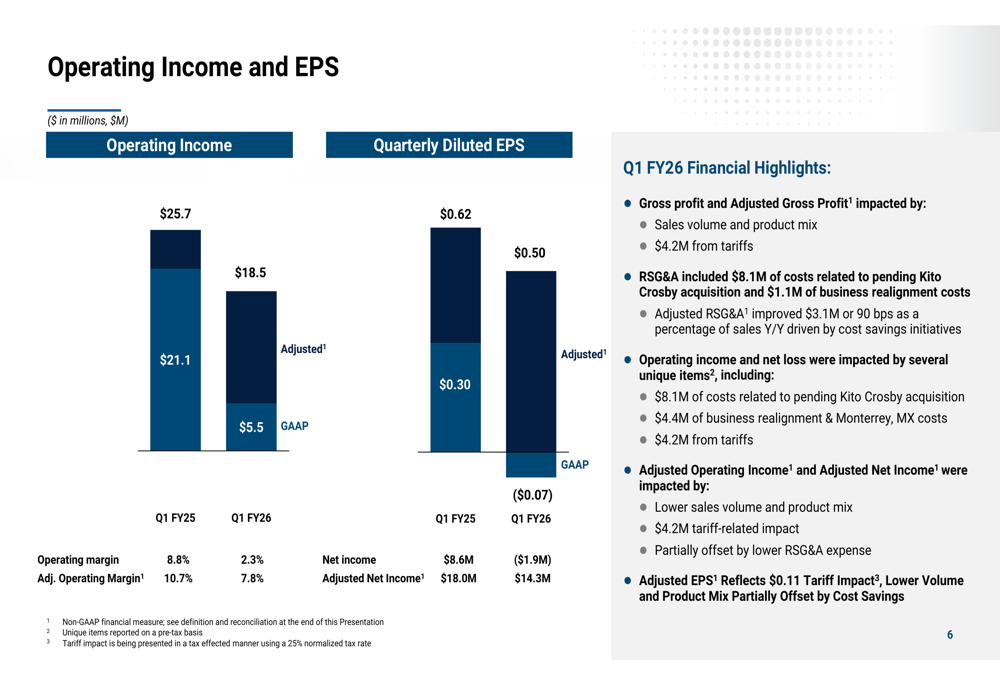

O lucro operacional diminuiu significativamente de US$ 21,1 milhões no 1º tri do ano fiscal 2025 para US$ 5,5 milhões no 1º tri do ano fiscal 2026. Em base ajustada, o lucro operacional foi de US$ 18,5 milhões comparado a US$ 25,7 milhões no ano anterior, com a margem operacional ajustada contraindo de 10,7% para 7,8%. O declínio foi principalmente atribuído ao menor volume de vendas, mix de produtos desfavorável e ao impacto tarifário de US$ 4,2 milhões.

O desempenho do lucro operacional e LPA da empresa é ilustrado neste gráfico:

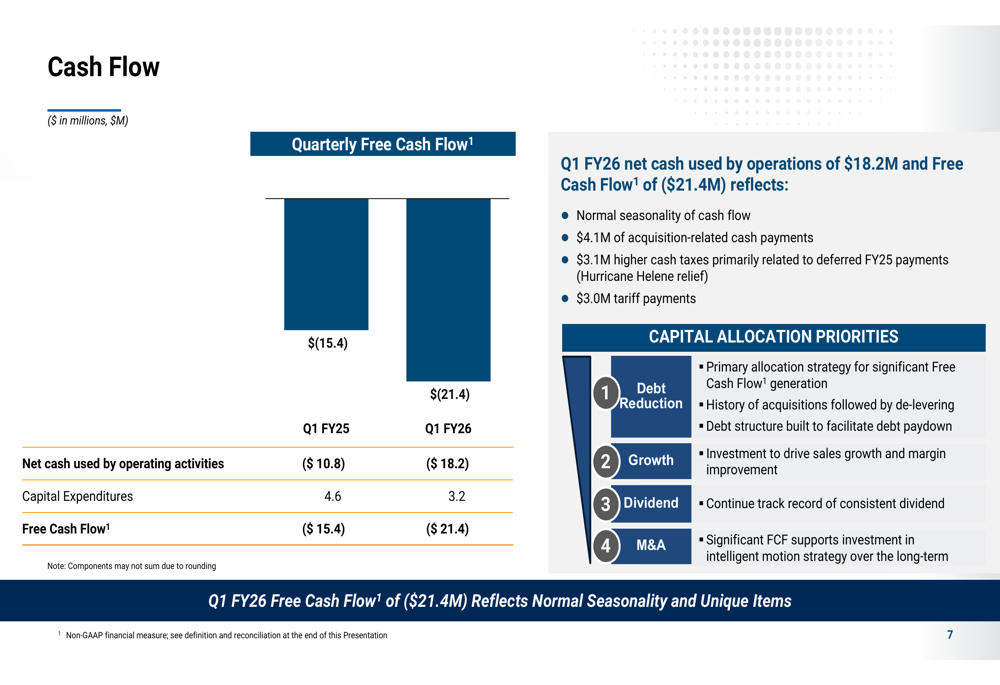

O fluxo de caixa livre foi negativo em (US$ 21,4 milhões) comparado a (US$ 15,4 milhões) no mesmo período do ano passado. O declínio foi atribuído à sazonalidade normal, US$ 4,1 milhões em pagamentos relacionados à aquisição, US$ 3,1 milhões em impostos mais altos e US$ 3,0 milhões em pagamentos de tarifas.

O slide a seguir detalha o desempenho do fluxo de caixa e as prioridades de alocação de capital:

Iniciativas estratégicas

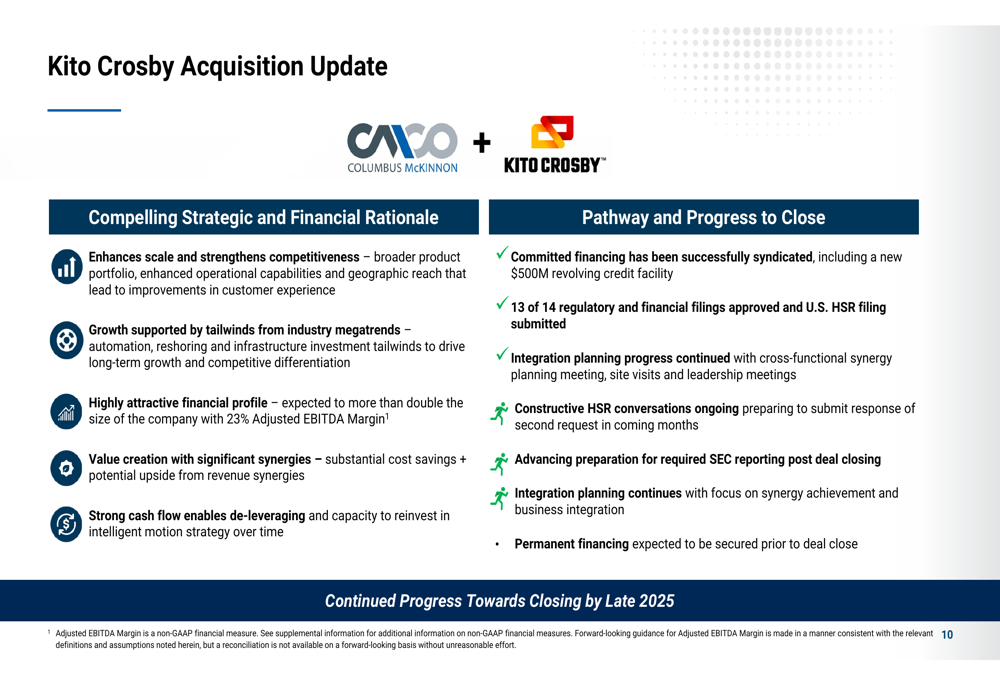

A Columbus McKinnon continua avançando em sua pendente aquisição da Kito Crosby, que deve ser concluída até o final de 2025. A empresa destacou a justificativa estratégica para a aquisição, incluindo escala e competitividade aprimoradas, crescimento apoiado por megatendências do setor, um perfil financeiro atraente e criação de valor através de sinergias significativas.

O slide a seguir fornece uma atualização sobre o progresso da aquisição:

Para enfrentar os desafios tarifários, a empresa implementou aumentos adicionais de preços nos EUA, efetivos a partir de 10.07.2025. A administração indicou que esses aumentos devem beneficiar o segundo semestre do ano fiscal 2026, ajudando a compensar os obstáculos relacionados a tarifas experimentados no primeiro semestre.

A empresa também continua focada em iniciativas de redução de custos, que já mostraram resultados positivos com o RSG&A ajustado melhorando em US$ 3,1 milhões ou 90 pontos base como percentual das vendas em relação ao ano anterior.

Declarações prospectivas

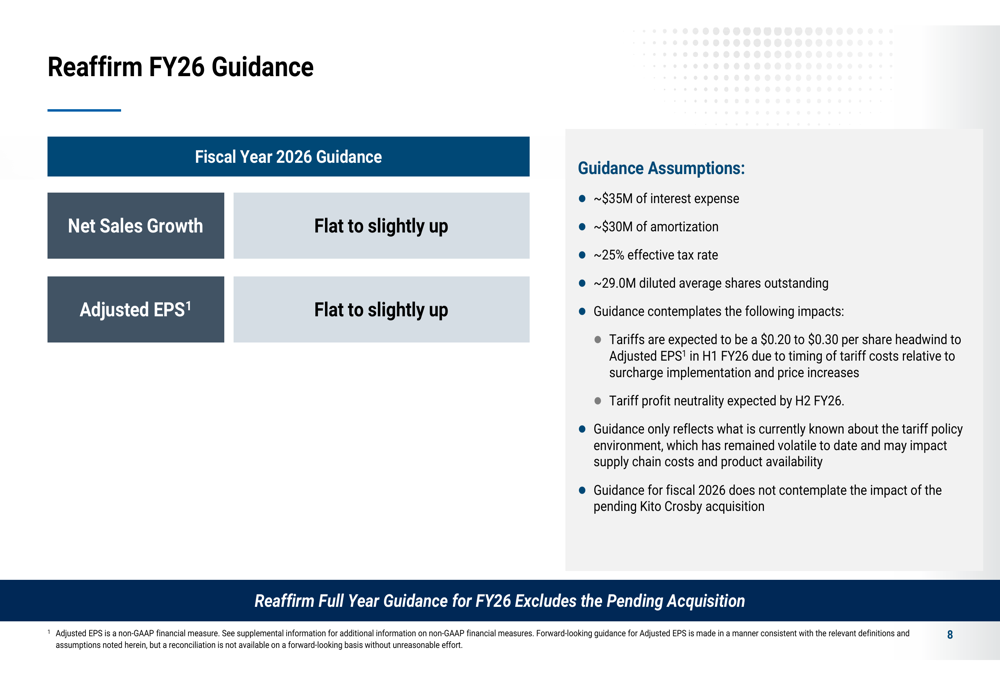

Apesar dos desafios no 1º trimestre, a Columbus McKinnon reafirmou sua orientação para o ano fiscal 2026, esperando que as vendas líquidas e o LPA ajustado sejam estáveis ou apresentem leve alta. Esta orientação exclui o impacto da pendente aquisição da Kito Crosby e reflete o que é conhecido sobre o ambiente atual de política tarifária.

A orientação e as premissas da empresa são detalhadas no slide a seguir:

As principais premissas na orientação incluem aproximadamente US$ 35 milhões de despesas com juros, US$ 30 milhões de amortização, uma taxa efetiva de imposto de 25% e 29,0 milhões de ações diluídas em circulação em média.

A administração permanece otimista sobre as perspectivas de longo prazo da empresa, apontando para o forte crescimento de pedidos e carteira recorde como indicadores de potencial futuro. O foco da empresa em aquisições estratégicas, melhorias operacionais e ações de preços para compensar os impactos tarifários demonstra uma abordagem proativa para navegar pelos desafios atuais do mercado enquanto se posiciona para crescimento futuro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: