Weg compra empresa de recarga de carros elétricos Tupi Mob

Introdução e contexto de mercado

A Crane Co (Nova York:CR) apresentou os resultados financeiros do segundo trimestre de 2025 em 29.07.2025, demonstrando forte desempenho financeiro em todos os segmentos e anunciando uma aquisição significativa. As ações da empresa, que fecharam a US$ 190,73 em 28.07.2025, subiram 0,88% nas negociações após o fechamento do mercado para US$ 192,40 após a apresentação, consolidando o impulso do forte desempenho do primeiro trimestre deste ano.

O fabricante de produtos industriais continua demonstrando resiliência e crescimento em um ambiente macroeconômico desafiador, com seu foco estratégico em tecnologias aeroespaciais, eletrônicas e de fluxo de processos gerando resultados positivos. O desempenho da empresa reflete tanto o crescimento orgânico quanto aquisições estratégicas, posicionando-a para expansão contínua.

Destaques do desempenho trimestral

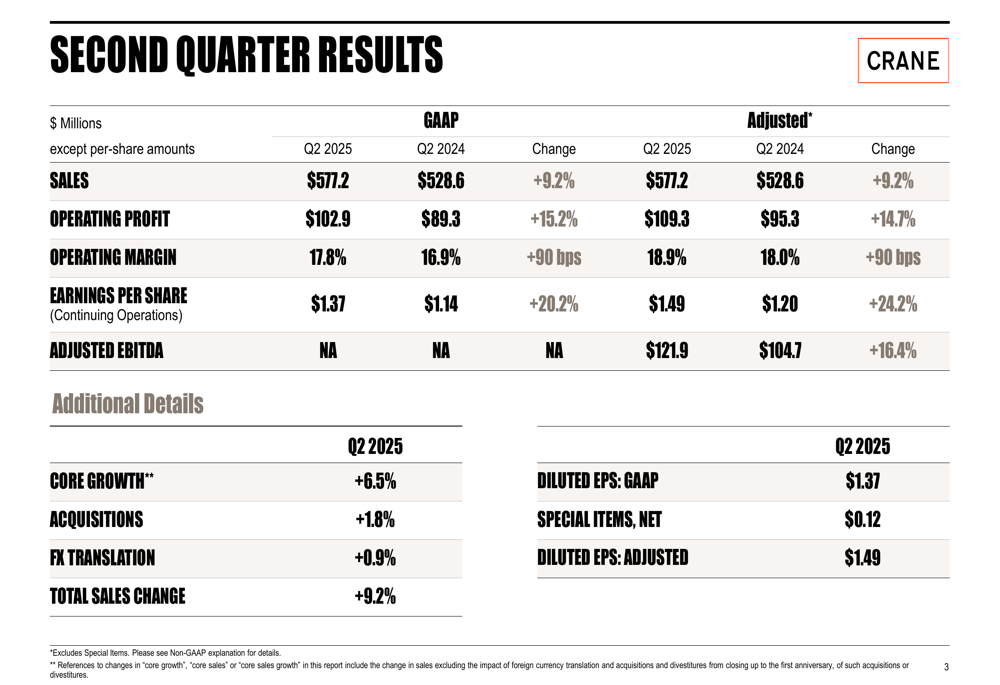

A Crane reportou resultados impressionantes no segundo trimestre, com vendas aumentando 9,2% para US$ 577,2 milhões em comparação com US$ 528,6 milhões no 2º tri de 2024. O lucro operacional subiu 15,2% para US$ 102,9 milhões, enquanto a margem operacional expandiu 90 pontos base para 17,8%. O lucro por ação cresceu 20,2% para US$ 1,37, com o LPA ajustado alcançando US$ 1,49.

O crescimento da empresa foi impulsionado por uma combinação de fatores, incluindo 6,5% de crescimento orgânico, 1,8% de contribuição de aquisições e 0,9% de câmbio favorável.

Como mostrado na seguinte visão financeira abrangente:

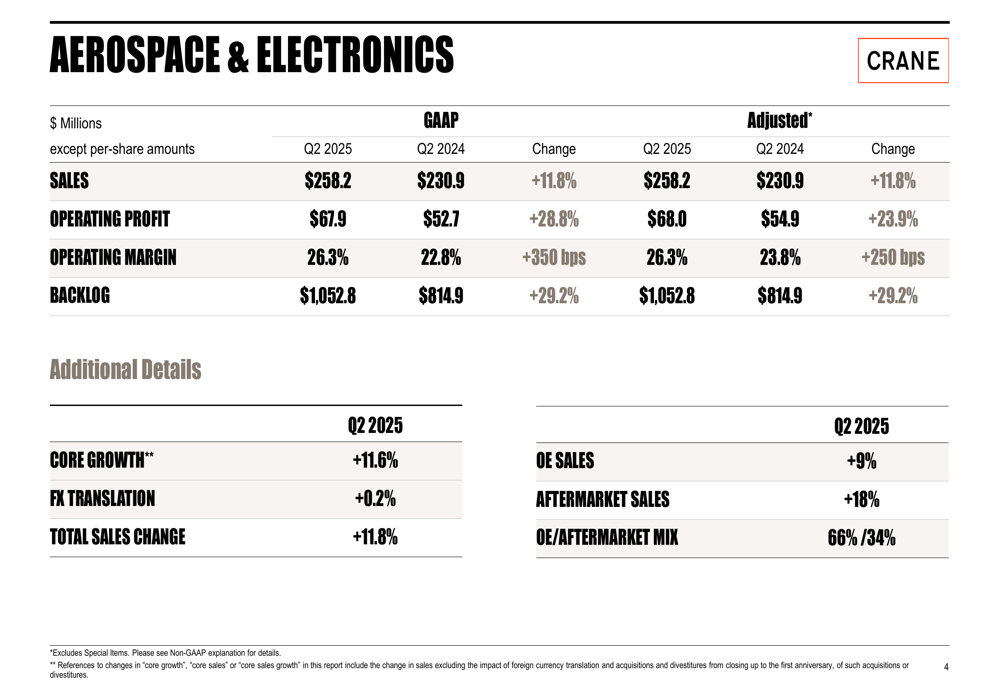

O segmento Aeroespacial e Eletrônico foi particularmente forte, com vendas aumentando 11,8% para US$ 258,2 milhões e lucro operacional disparando 28,8% para US$ 67,9 milhões. A margem operacional neste segmento expandiu significativamente em 350 pontos base para 26,3%. A carteira de pedidos do segmento cresceu 29,2% para US$ 1.052,8 milhões, indicando forte potencial de receita futura.

A análise de desempenho do segmento revela crescimento robusto tanto em equipamentos originais (9%) quanto em vendas de pós-venda (18%), com esta última representando agora 34% dos negócios do segmento:

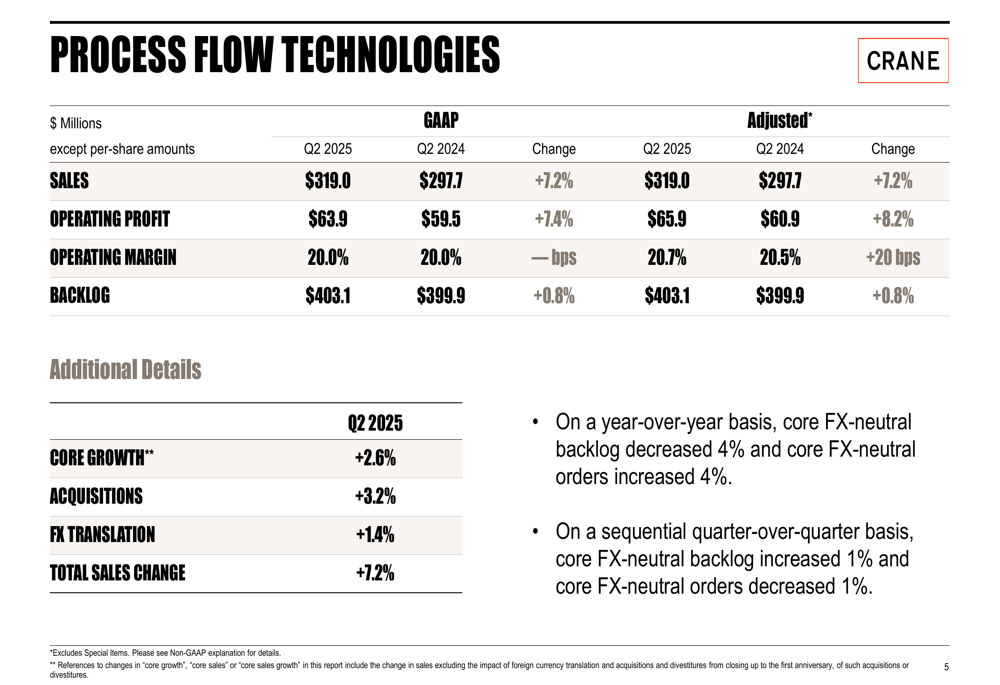

O segmento de Tecnologias de Fluxo de Processos também teve bom desempenho, com vendas aumentando 7,2% para US$ 319,0 milhões e lucro operacional subindo 7,4% para US$ 63,9 milhões. A margem operacional permaneceu estável em 20,0%. Embora o crescimento da carteira de pedidos tenha sido modesto em 0,8%, alcançando US$ 403,1 milhões, a empresa observou que os pedidos orgânicos ajustados por câmbio aumentaram 4% em relação ao ano anterior.

O desempenho detalhado do segmento é ilustrado abaixo:

Aquisição estratégica da PSI

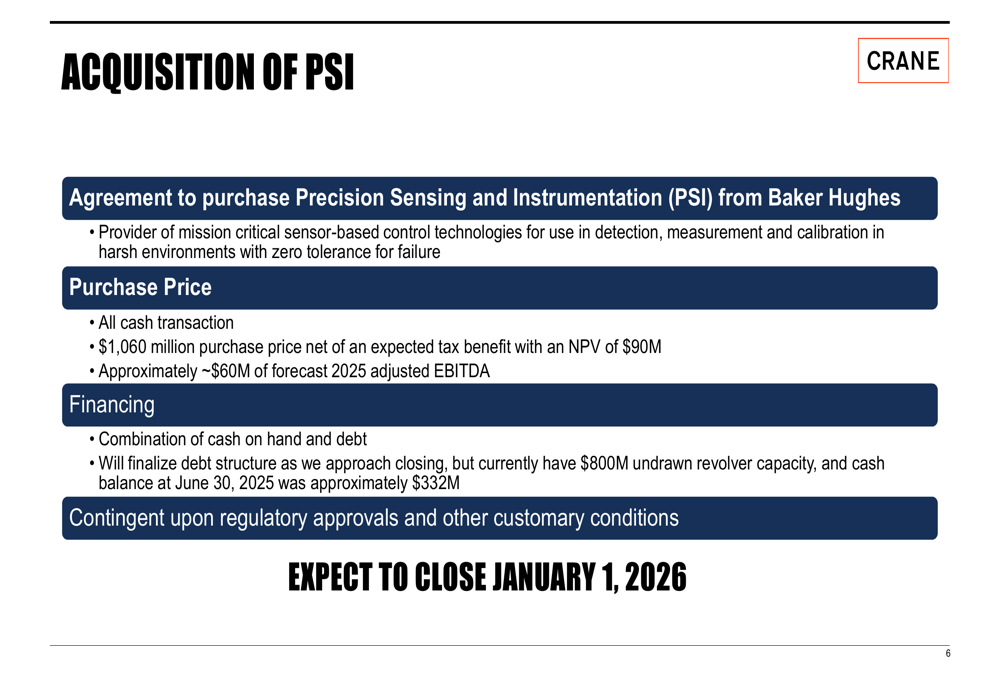

Em uma importante movimentação estratégica, a Crane anunciou um acordo para adquirir a Precision Sensing and Instrumentation (PSI) da Baker Hughes por US$ 1.060 milhões, líquido de um benefício fiscal esperado de US$ 90 milhões. A PSI é uma fornecedora de tecnologias de controle baseadas em sensores de missão crítica com aproximadamente US$ 60 milhões em EBITDA ajustado previsto para 2025.

A aquisição, com fechamento previsto para 1º de janeiro de 2026, sujeita a aprovações regulatórias, será financiada por meio de uma combinação de caixa disponível e dívida. Isso representa uma grande expansão das capacidades tecnológicas e alcance de mercado da Crane.

Os principais detalhes da aquisição estão descritos aqui:

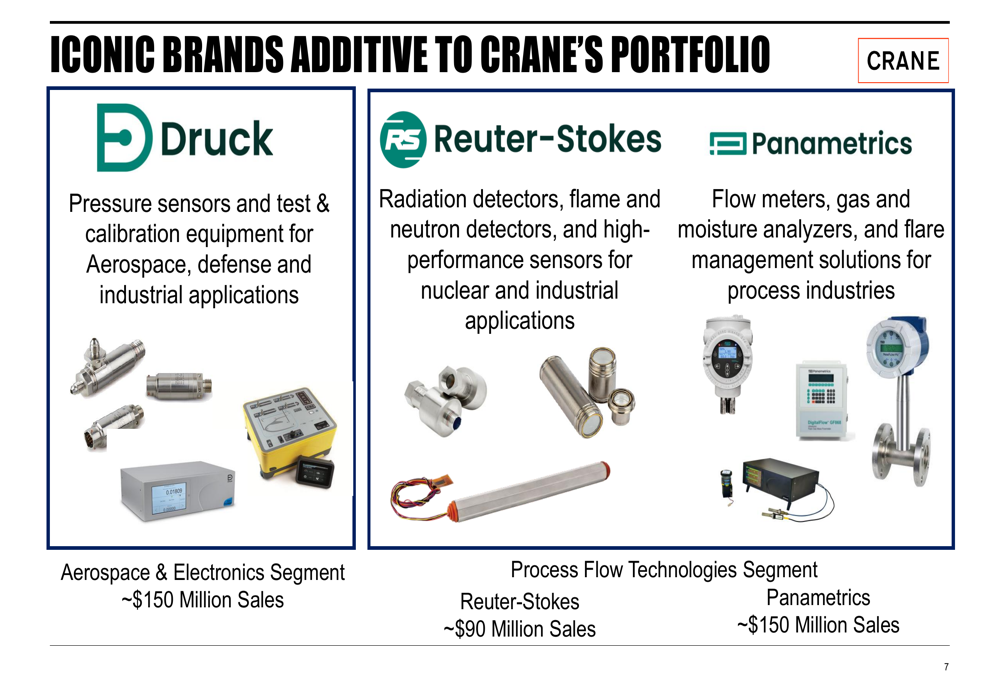

A aquisição da PSI trará várias marcas icônicas para o portfólio da Crane, incluindo Druck (sensores de pressão e equipamentos de teste e calibração), Reuter-Stokes (detectores de radiação e chama) e Panametrics (medidores de fluxo e analisadores). Espera-se que essas adições contribuam com aproximadamente US$ 150 milhões em vendas para o segmento Aeroespacial e Eletrônico e US$ 150 milhões para o segmento de Tecnologias de Fluxo de Processos.

O encaixe estratégico dessas marcas dentro dos negócios existentes da Crane é ilustrado abaixo:

Posição financeira e alocação de capital

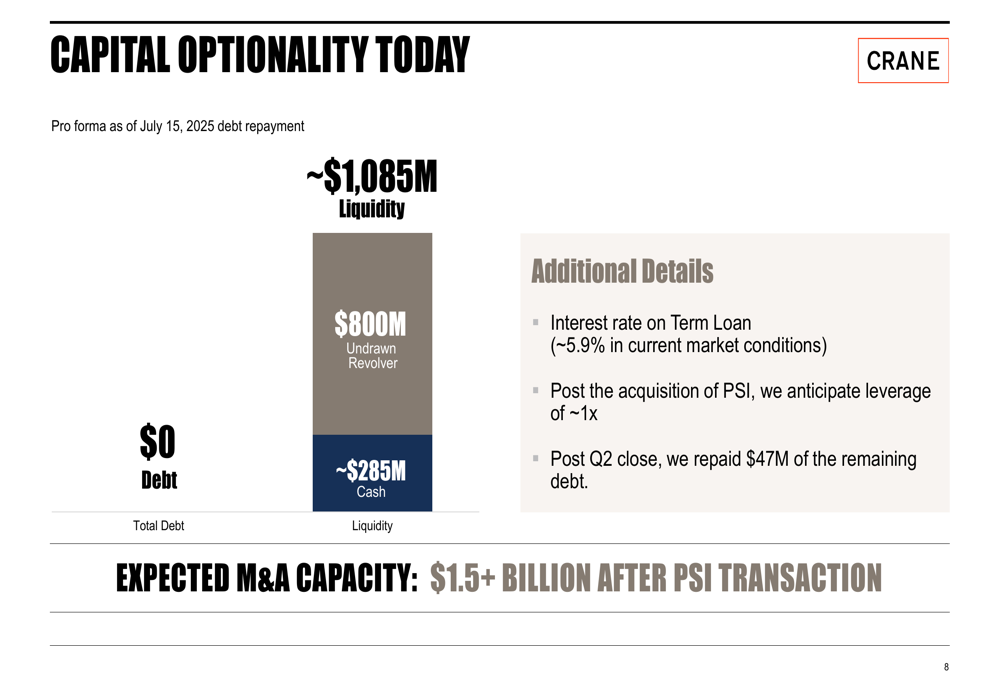

A Crane mantém uma forte posição financeira com aproximadamente US$ 1.085 milhões em liquidez em 15 de julho de 2025, incluindo uma linha de crédito não utilizada de US$ 800 milhões e aproximadamente US$ 285 milhões em caixa. A empresa não possui dívidas, tendo quitado US$ 47 milhões de dívida remanescente após o fechamento do 2º trimestre.

Após a aquisição da PSI, a Crane prevê uma alavancagem de aproximadamente 1x, ainda deixando capacidade significativa para movimentos estratégicos adicionais com uma capacidade esperada de fusões e aquisições de mais de US$ 1,5 bilhão após a transação da PSI.

A forte posição de capital da empresa é detalhada aqui:

Orientação atualizada e perspectivas

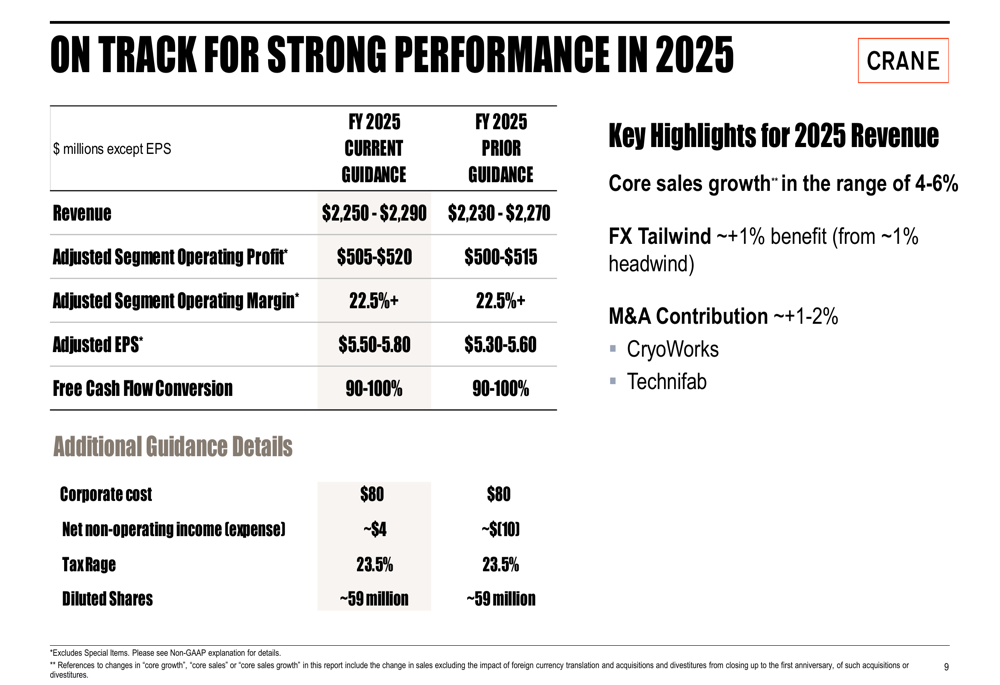

Com base no forte desempenho do primeiro semestre, a Crane elevou sua orientação para o ano fiscal de 2025. A empresa agora espera receita de US$ 2.250-2.290 milhões, acima da orientação anterior de US$ 2.230-2.270 milhões. A orientação do LPA ajustado foi aumentada para US$ 5,50-5,80, em comparação com a faixa anterior de US$ 5,30-5,60.

A Crane continua esperando uma margem operacional ajustada por segmento de 22,5%+ e conversão de fluxo de caixa livre de 90-100%. A empresa projeta crescimento de vendas orgânicas de 4-6%, com contribuições adicionais de aproximadamente 1% de câmbio favorável e 1-2% de aquisições, incluindo CryoWorks e Technifab.

A orientação atualizada está resumida na tabela a seguir:

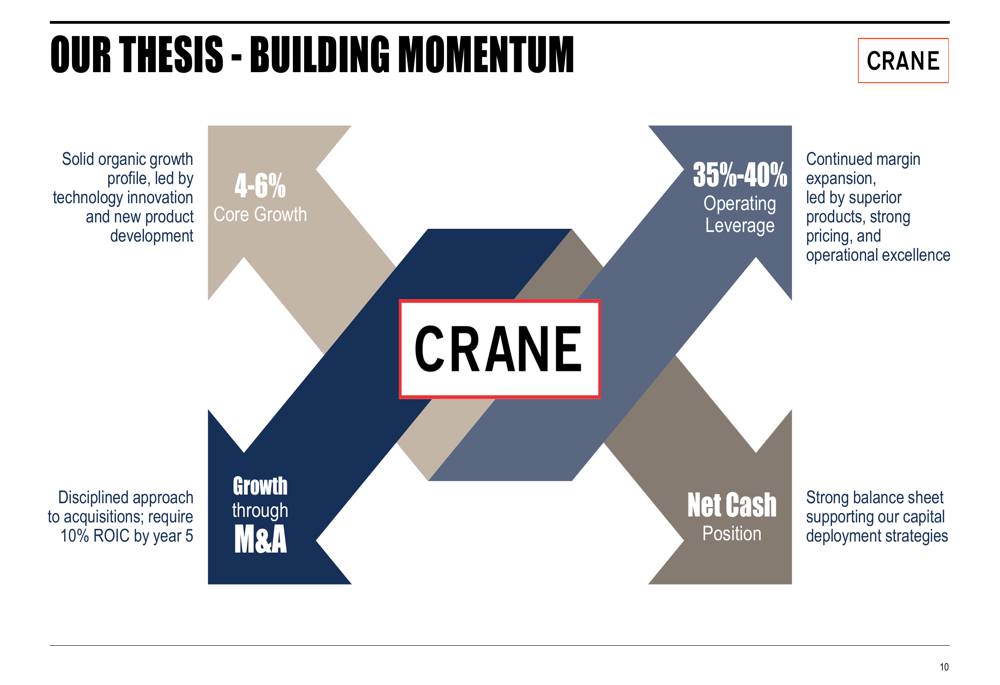

A estratégia de longo prazo da Crane concentra-se em quatro pilares principais: crescimento orgânico sólido de 4-6%, abordagem disciplinada para aquisições exigindo 10% de ROIC até o ano 5, expansão contínua de margem por meio de produtos superiores e excelência operacional, e manutenção de um balanço forte para apoiar estratégias de alocação de capital.

A estrutura estratégica da empresa é ilustrada abaixo:

Declarações prospectivas

Embora a apresentação da Crane pinte um quadro otimista, os investidores devem observar que declarações prospectivas estão sujeitas a vários riscos e incertezas, incluindo condições econômicas, riscos geopolíticos, problemas na cadeia de suprimentos e concorrência. A capacidade da empresa de alcançar os benefícios projetados da aquisição da PSI dependerá da integração bem-sucedida e das condições de mercado.

No entanto, o forte desempenho da Crane no 2º tri de 2025, juntamente com sua aquisição estratégica e sólida posição financeira, sugere que a empresa está bem posicionada para crescimento contínuo. A significativa carteira de pedidos no segmento Aeroespacial e Eletrônico e a adição estratégica das marcas icônicas da PSI fornecem uma base para expansão futura em mercados de alto valor.

A orientação elevada para o ano fiscal de 2025 reflete a confiança da administração na trajetória da empresa, construindo sobre o impulso estabelecido no primeiro semestre do ano. Com sua abordagem disciplinada para crescimento e alocação de capital, a Crane parece preparada para continuar entregando valor aos acionistas nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: