Dólar tem 3ª sessão consecutiva de baixa e se reaproxima dos R$5,40

Introdução e contexto de mercado

A Yara International ASA (OSL:YAR) apresentou seus resultados do segundo trimestre de 2025 em 18 de julho, revelando um aumento substancial de 27% no EBITDA em comparação ao ano anterior, impulsionado por margens melhoradas, produção recorde e fundamentos de mercado favoráveis. A gigante norueguesa de fertilizantes continua se beneficiando de seu foco estratégico na eficiência operacional e iniciativas de redução de custos.

Apesar de ser negociada a 40,50 coroas norueguesas por ação, a Yara demonstrou resiliência em um ambiente de mercado desafiador, com fortes fundamentos de nitrogênio apoiando seu modelo de negócios e estratégia de expansão global.

Destaques do desempenho trimestral

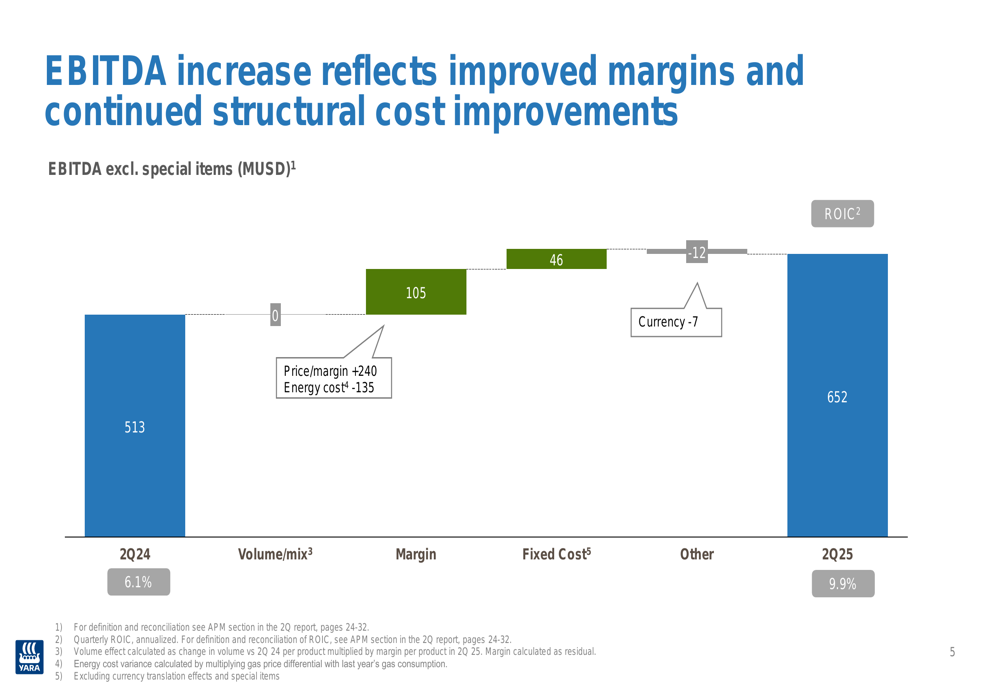

A Yara reportou um EBITDA, excluindo itens especiais, de US$ 652 milhões para o 2º tri de 2025, representando um aumento de 27% em relação aos US$ 513 milhões no mesmo período do ano passado. Esta melhoria foi principalmente impulsionada pela expansão das margens, contribuindo com US$ 105 milhões para o crescimento do EBITDA, juntamente com reduções de custos fixos de US$ 46 milhões.

Como mostrado no gráfico a seguir, detalhando os fatores de aumento do EBITDA:

O lucro por ação ajustado da empresa para o primeiro semestre de 2025 atingiu US$ 1,92, uma melhoria significativa em relação aos US$ 0,64 do ano anterior. O retorno sobre o capital investido (ROIC) também apresentou crescimento substancial, aumentando de 6,1% para 9,9%.

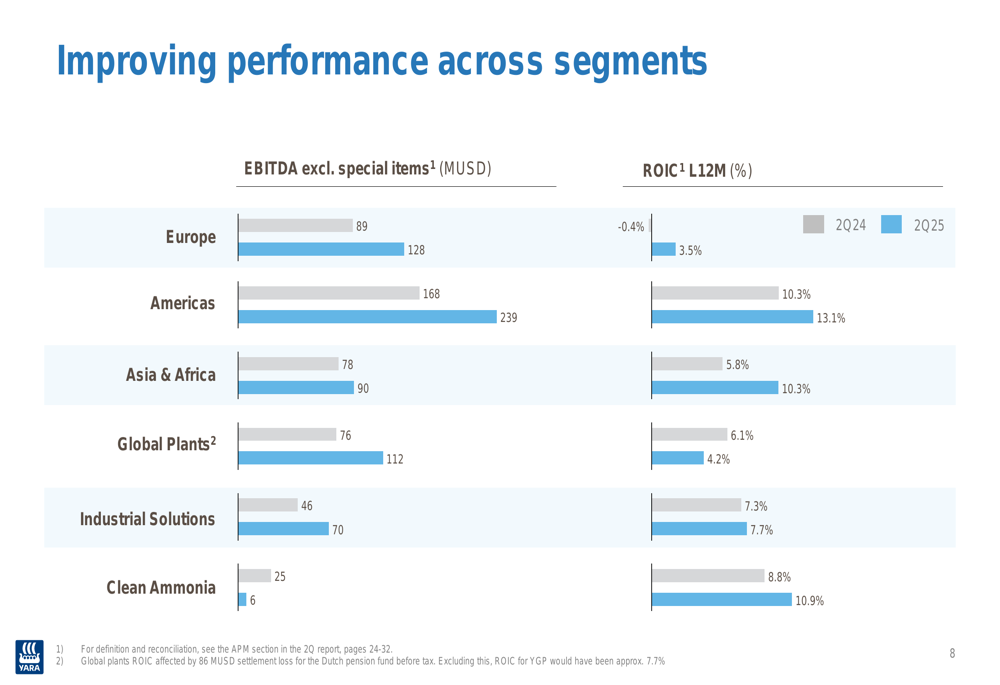

O desempenho financeiro da Yara melhorou na maioria dos segmentos, com resultados particularmente fortes nas Américas, onde o EBITDA aumentou de US$ 168 milhões para US$ 239 milhões, e na Europa, onde o EBITDA subiu de US$ 89 milhões para US$ 128 milhões.

Melhorias operacionais

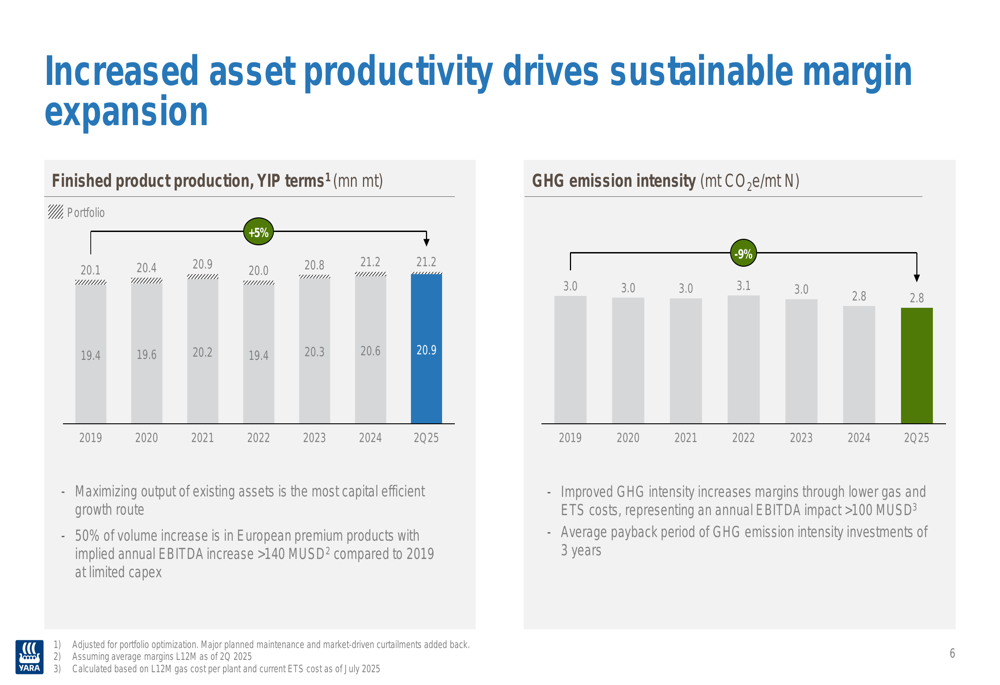

Um dos principais impulsionadores do desempenho aprimorado da Yara tem sido seu foco na produtividade dos ativos e eficiência operacional. A empresa alcançou níveis de produção recordes enquanto simultaneamente reduzia a intensidade de suas emissões de gases de efeito estufa, demonstrando seu compromisso com operações sustentáveis.

A produção de produtos acabados aumentou de 20,1 milhões de toneladas métricas em 2019 para 20,9 milhões de toneladas métricas no 2º tri de 2025, enquanto a intensidade de emissões de GEE diminuiu de 3,0 mt CO2e/mt N para 2,8 mt CO2e/mt N no mesmo período.

Como ilustrado no gráfico a seguir, mostrando a relação entre aumentos de produção e redução de emissões:

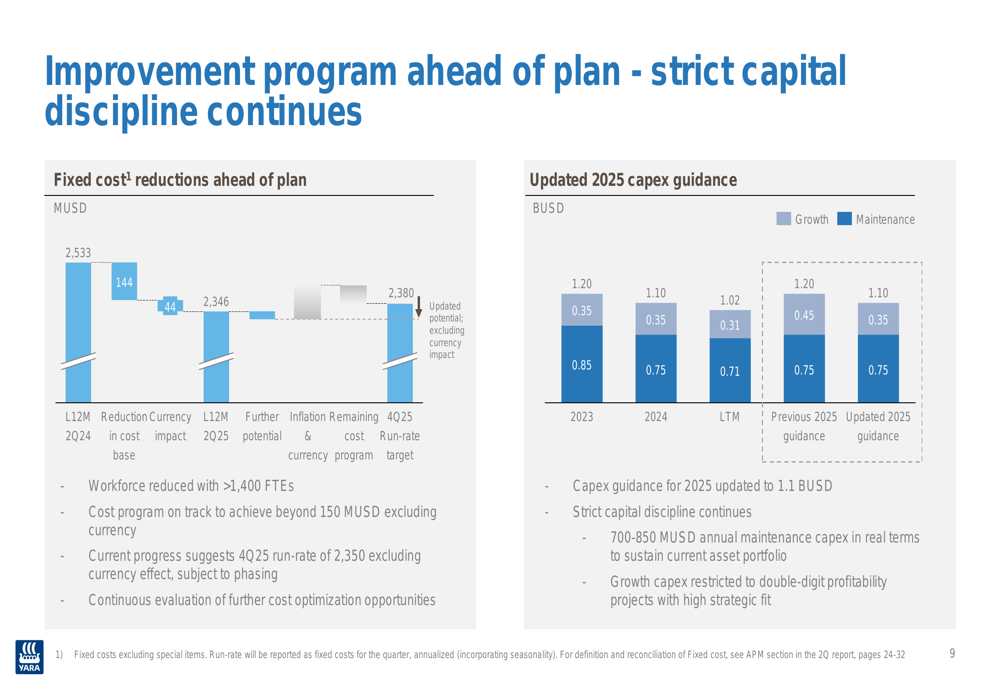

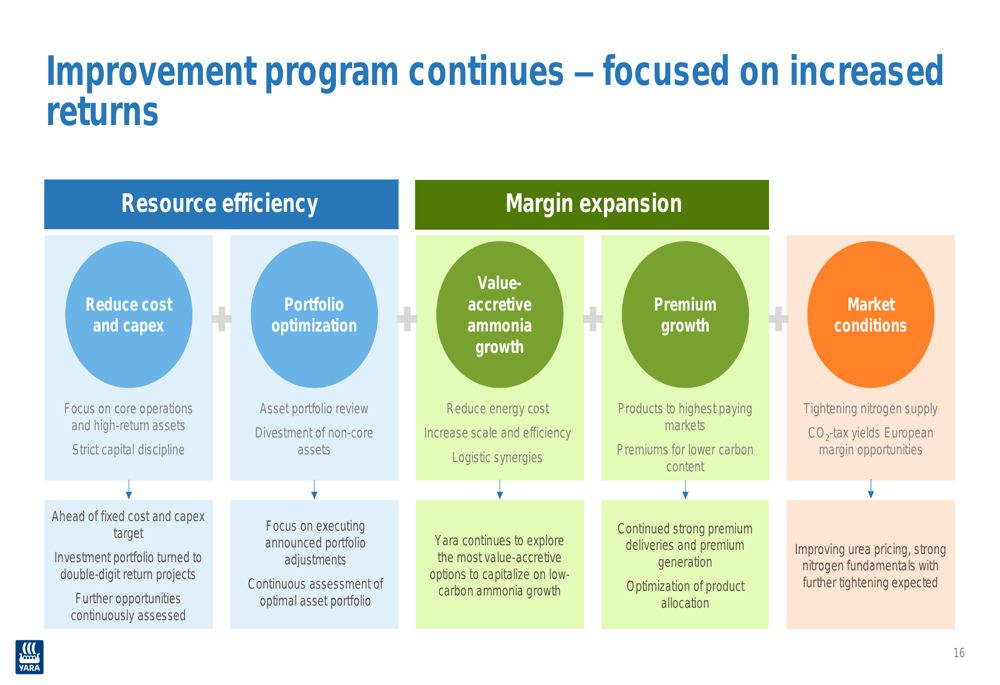

O programa de melhoria da Yara está adiantado, com reduções de custos fixos e otimização de capex contribuindo significativamente para o desempenho financeiro da empresa. A orientação de capex para 2025 foi atualizada para US$ 1,1 bilhão, refletindo disciplina rigorosa de capital e foco em projetos de alto retorno.

Posição de mercado e perspectivas

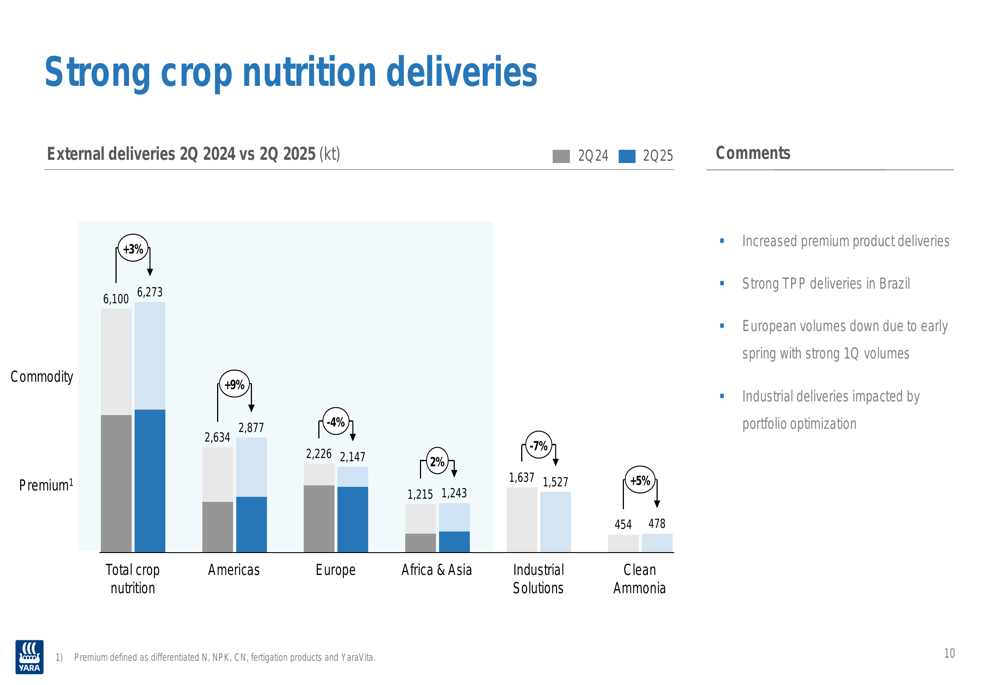

A Yara reportou fortes entregas de nutrição de cultivos no 2º tri de 2025, com entregas totais aumentando 3% em relação ao ano anterior, chegando a 6.273 quilotoneladas. A região das Américas liderou esse crescimento com um aumento de 9%, enquanto África e Ásia viram um aumento de 2%. Os volumes europeus diminuíram 4%, principalmente devido a uma temporada de primavera antecipada.

Apesar da diminuição trimestral nos volumes europeus, as entregas europeias de temporada completa da Yara aumentaram 5%, superando o crescimento de 1% da indústria de fertilizantes em geral. A empresa manteve uma carteira de pedidos europeia saudável de aproximadamente dois meses entrando no 3º tri de 2025.

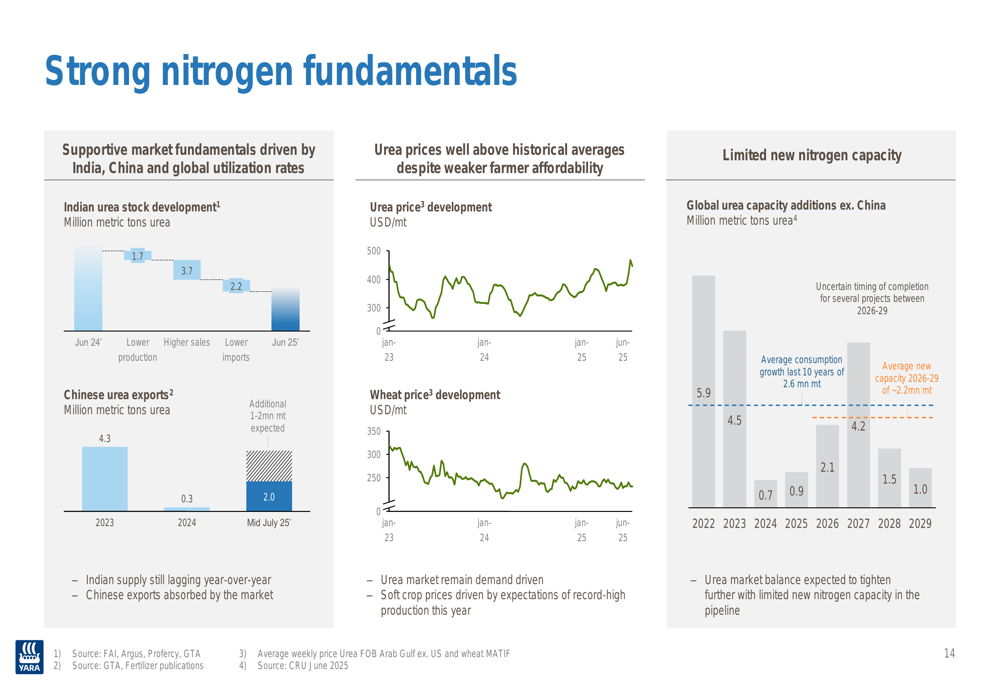

Fortes fundamentos de nitrogênio continuam a apoiar o modelo de negócios da Yara, com os preços da ureia permanecendo acima das médias históricas, apesar de alguma pressão sobre a capacidade de compra dos agricultores. Espera-se que uma capacidade limitada de nitrogênio novo entre em operação no período 2026-2029, o que deve ajudar a manter condições favoráveis de mercado.

Iniciativas estratégicas

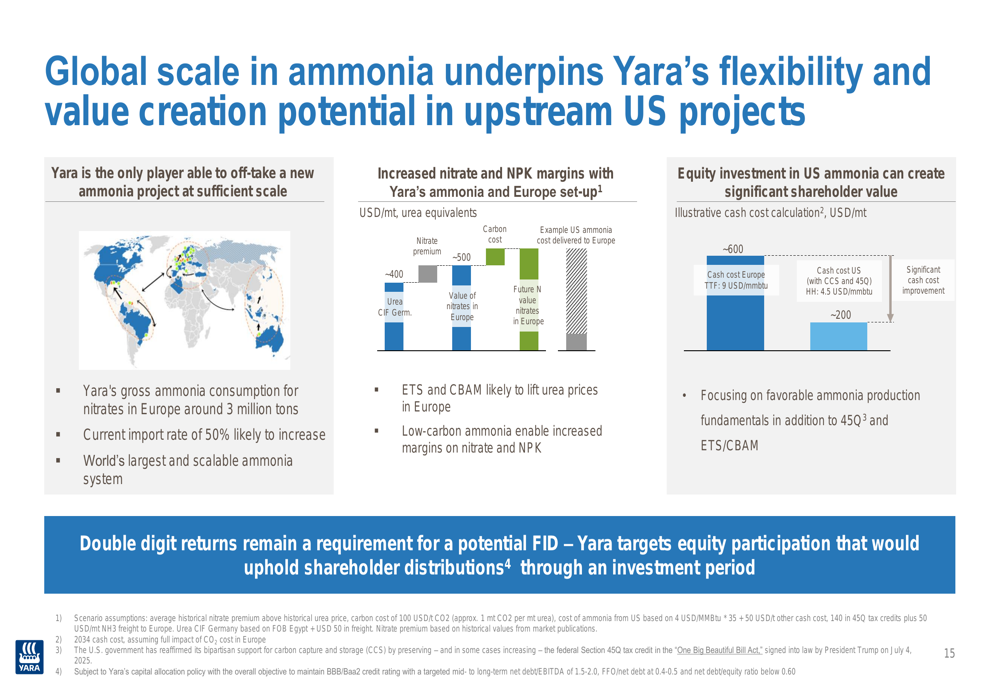

A escala global da Yara na produção e fornecimento de amônia proporciona uma flexibilidade única no mercado. A empresa é a única capaz de absorver um novo projeto de amônia em escala suficiente, posicionando-a bem para potenciais investimentos estratégicos, particularmente no mercado dos EUA.

Como demonstrado na seguinte ilustração das capacidades globais de amônia da Yara:

A empresa continua focada em seu programa de melhoria, visando aumentar os retornos através da eficiência de recursos, expansão de margens, otimização de portfólio e condições favoráveis de mercado. A Yara pretende reduzir os custos fixos para uma meta de taxa de execução de US$ 2.380 milhões até o 4º trimestre de 2025.

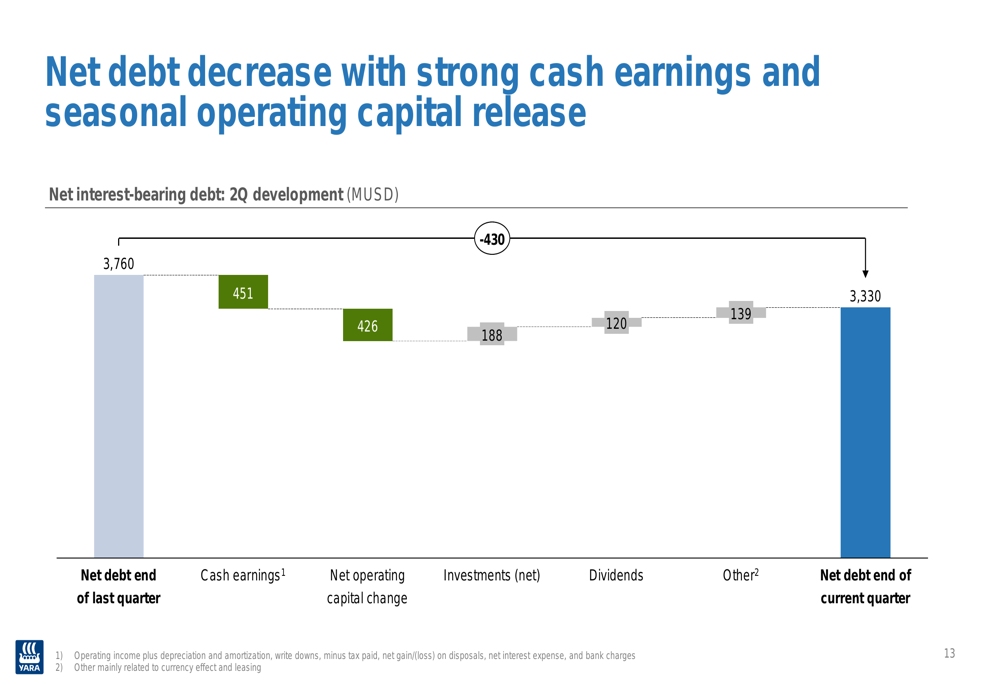

A forte geração de fluxo de caixa da Yara contribuiu para uma redução na dívida líquida com juros de US$ 3.760 milhões para US$ 3.330 milhões. Esta melhoria foi impulsionada por ganhos de caixa de US$ 451 milhões e uma mudança positiva no capital operacional líquido de US$ 426 milhões, parcialmente compensada por investimentos e pagamentos de dividendos.

Em conclusão, os resultados do 2º tri de 2025 da Yara International demonstram a execução bem-sucedida de suas prioridades estratégicas, com eficiência operacional aprimorada, reduções de custos e fortes fundamentos de mercado contribuindo para melhorias significativas no desempenho financeiro. A empresa parece bem posicionada para continuar essa trajetória positiva, apoiada por sua escala global e iniciativas de melhoria contínua.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: