Calendário Econômico: China em foco com balanços e inflação no Brasil e nos EUA

A Element Fleet Management Corp (TSX:EFN) reportou resultados sólidos no segundo trimestre de 2025, demonstrando a resiliência de seu modelo de negócios em meio à incerteza econômica. A empresa alcançou um crescimento de receita líquida de 6% em comparação ao ano anterior, com o LPA ajustado subindo 7% e o retorno sobre o patrimônio atingindo 17,5%. Com base no forte desempenho do primeiro semestre, a administração agora espera superar o limite superior de suas projeções para 2025 na maioria dos indicadores.

Destaques do desempenho trimestral

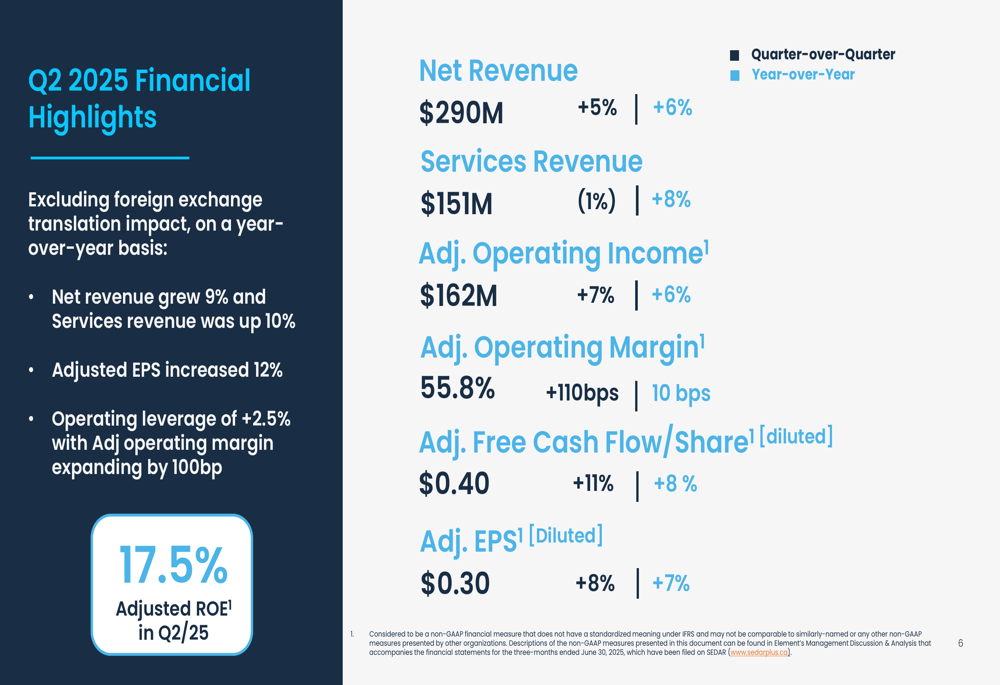

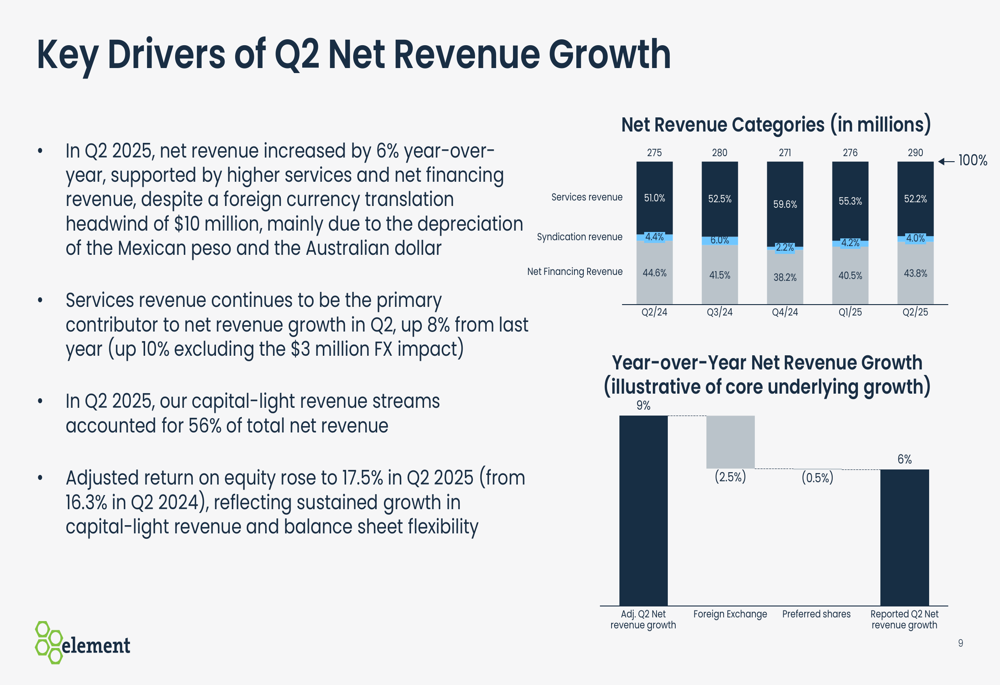

A Element Fleet entregou resultados recordes no 2º tri de 2025, com a receita líquida crescendo 6% em relação ao ano anterior, atingindo US$ 290 milhões, apesar de um impacto negativo de US$ 10 milhões devido à conversão de moeda estrangeira. Excluindo esse impacto cambial, o crescimento da receita líquida foi de 9% em comparação com o mesmo período do ano passado.

Como mostrado nos seguintes destaques financeiros, a empresa alcançou melhorias significativas em indicadores-chave:

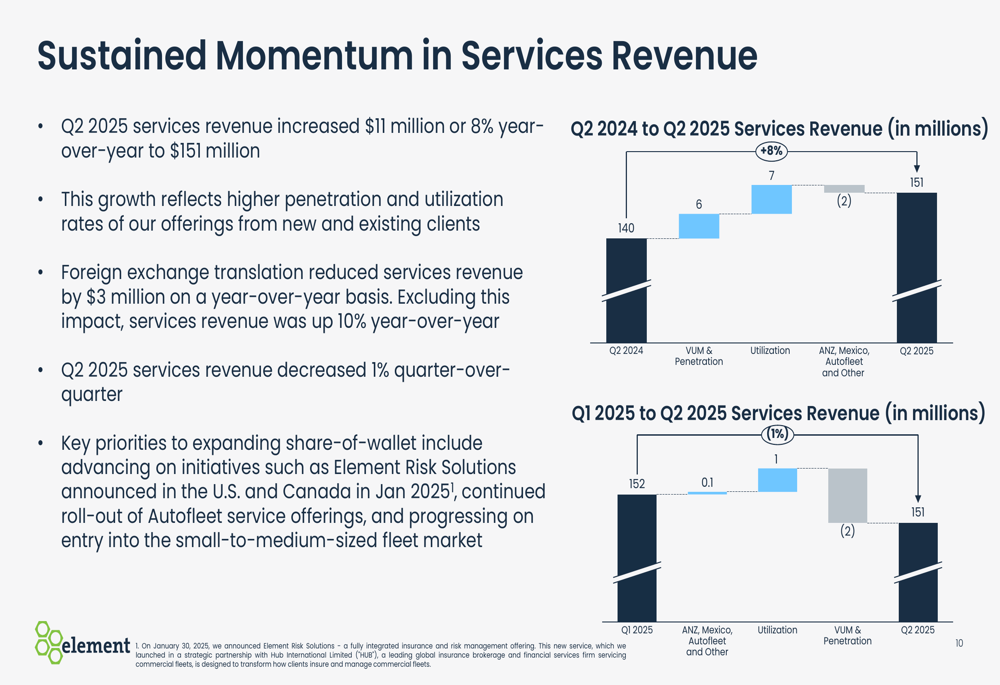

A receita de serviços, que continua sendo a principal contribuinte para o crescimento da receita líquida, aumentou 8% em relação ao ano anterior, atingindo US$ 151 milhões (10% excluindo o impacto cambial). Esse crescimento reflete taxas mais altas de penetração e utilização, apoiadas pelas iniciativas da empresa para expandir sua participação por meio das ofertas de serviços Element Risk Solutions e Autofleet.

O gráfico a seguir ilustra os principais impulsionadores do crescimento da receita líquida no 2º tri:

O lucro operacional ajustado da Element subiu para US$ 151 milhões, um aumento de 6% em relação ao ano anterior, com a margem operacional ajustada expandindo para 55,8%. Esse desempenho gerou uma alavancagem operacional positiva de 2,5%, já que a empresa gerenciou efetivamente o crescimento das despesas operacionais em 5% em relação ao ano anterior.

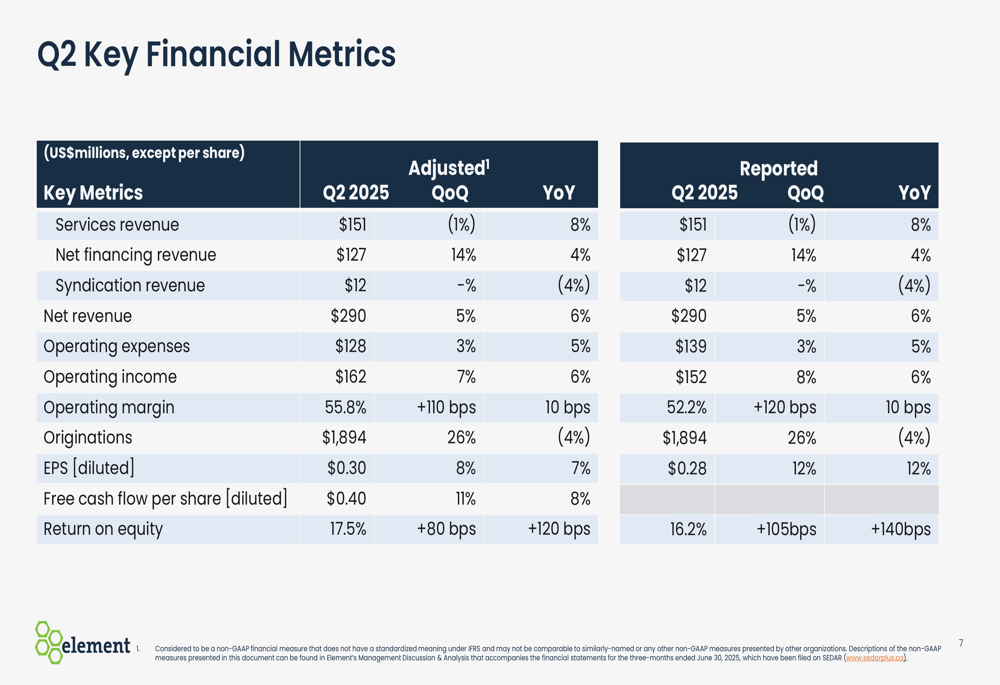

Uma comparação detalhada dos indicadores financeiros ajustados e reportados mostra melhoria consistente na maioria das categorias:

Impulsionadores do crescimento de receita

O impulso da receita de serviços permaneceu forte no 2º tri de 2025, com crescimento impulsionado principalmente por taxas mais altas de utilização de veículos e penetração. A empresa manteve alta retenção de clientes em 98% e aumentou o agrupamento de serviços para 79% do total de veículos sob gestão (VUM).

O gráfico a seguir mostra os fatores que contribuem para o crescimento da receita de serviços:

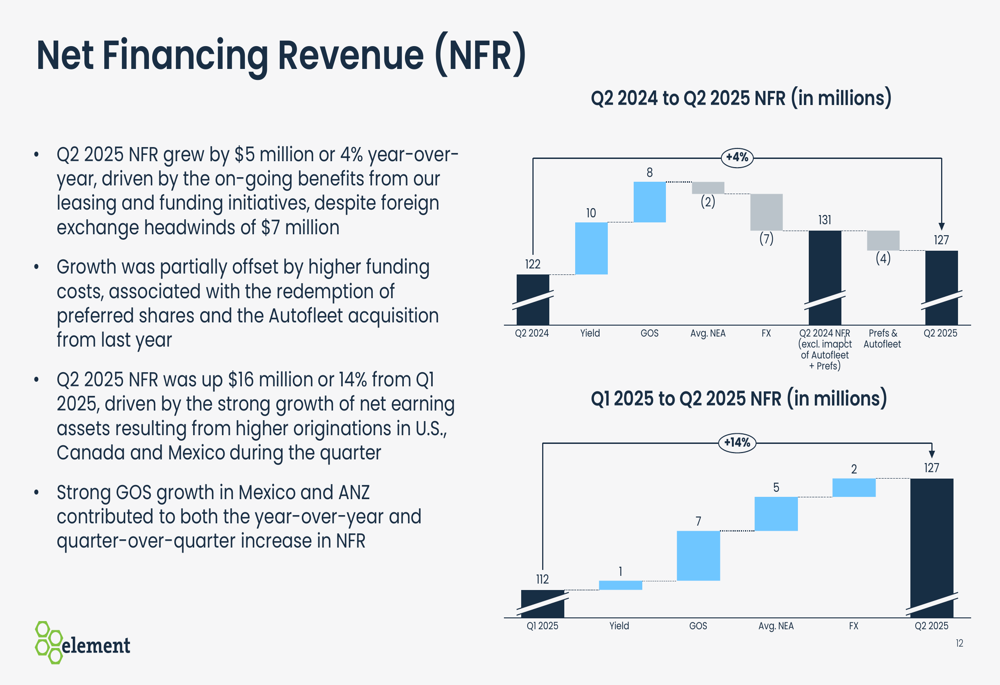

A receita líquida de financiamento (NFR) cresceu US$ 5 milhões ou 4% em relação ao ano anterior, atingindo US$ 127 milhões, parcialmente compensada por custos de financiamento mais altos. Na comparação trimestral, a NFR aumentou significativamente em US$ 16 milhões ou 14%, com fortes ganhos no crescimento de vendas no México e Austrália/Nova Zelândia contribuindo para ambas as comparações.

Como ilustrado abaixo, vários fatores afetaram o desempenho da receita líquida de financiamento:

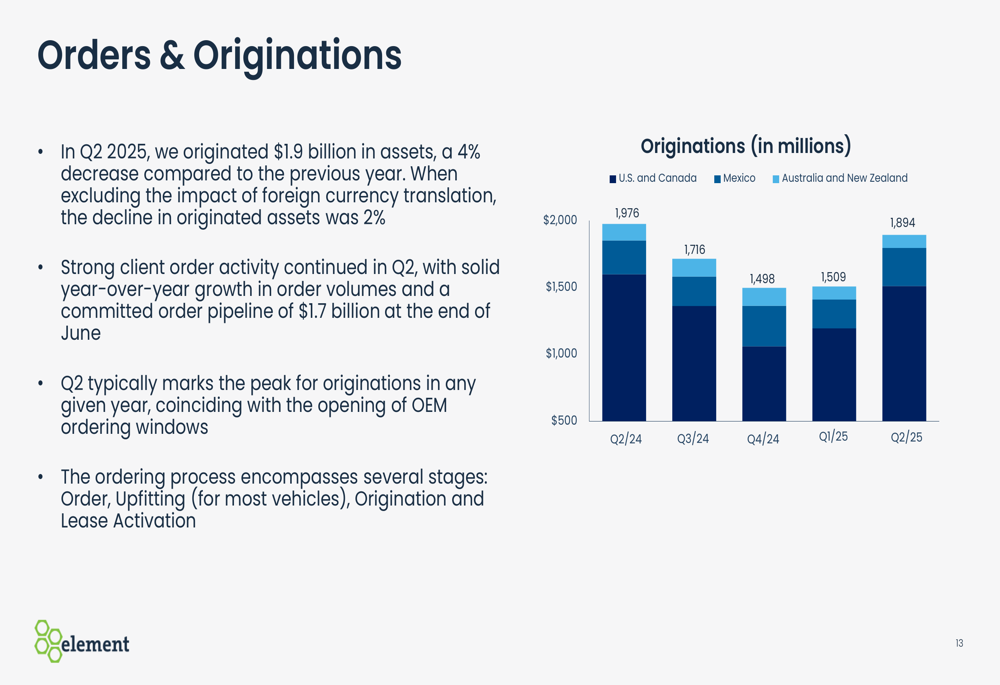

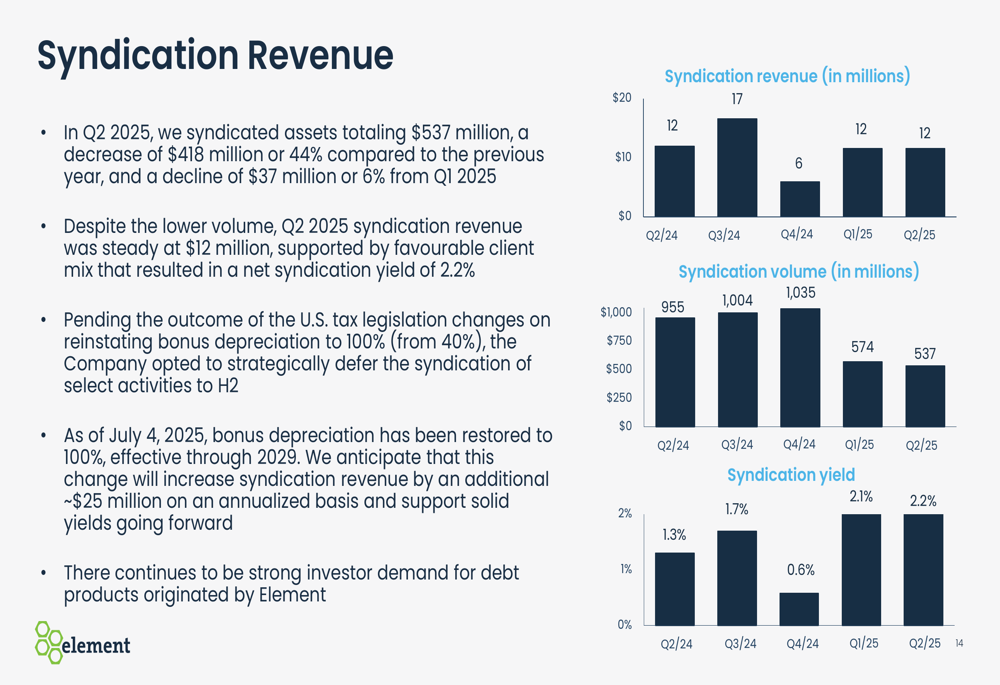

No 2º tri de 2025, a Element originou US$ 1,9 bilhão em ativos, uma diminuição de 4% em comparação ao ano anterior, mas um aumento de 26% em relação ao 1º tri de 2025. A empresa relatou forte atividade de pedidos de clientes com um pipeline de pedidos comprometidos de US$ 1,7 bilhão no final de junho.

Posição financeira e perfil de risco

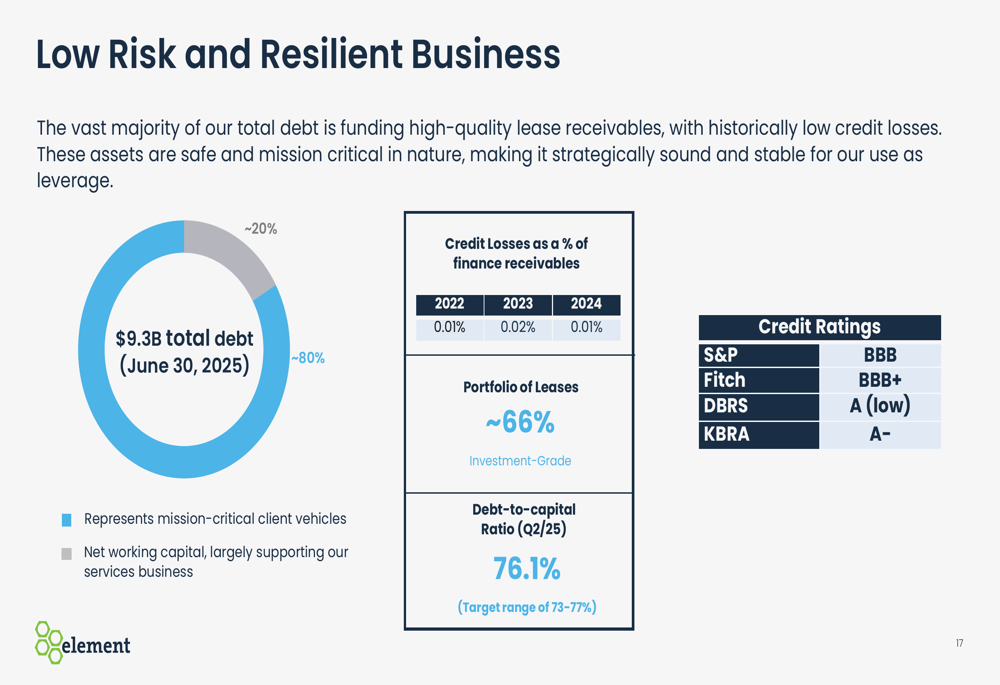

A Element Fleet mantém um modelo de negócios de baixo risco e resiliente, com perdas de crédito historicamente baixas (0,01% dos recebíveis de financiamento em 2024). Aproximadamente 66% do portfólio de leasing da empresa é de grau de investimento, apoiando suas fortes classificações de crédito das principais agências.

O slide a seguir destaca a sólida posição financeira da empresa:

A relação dívida-capital da empresa ficou em 76,1% no final do 2º tri, dentro de sua faixa-alvo de 73-77%. Dos US$ 9,3 bilhões de dívida total, aproximadamente 20% representam veículos de clientes de missão crítica, enquanto 80% apoiam o capital de giro líquido, principalmente para o negócio de serviços.

Iniciativas estratégicas e perspectivas

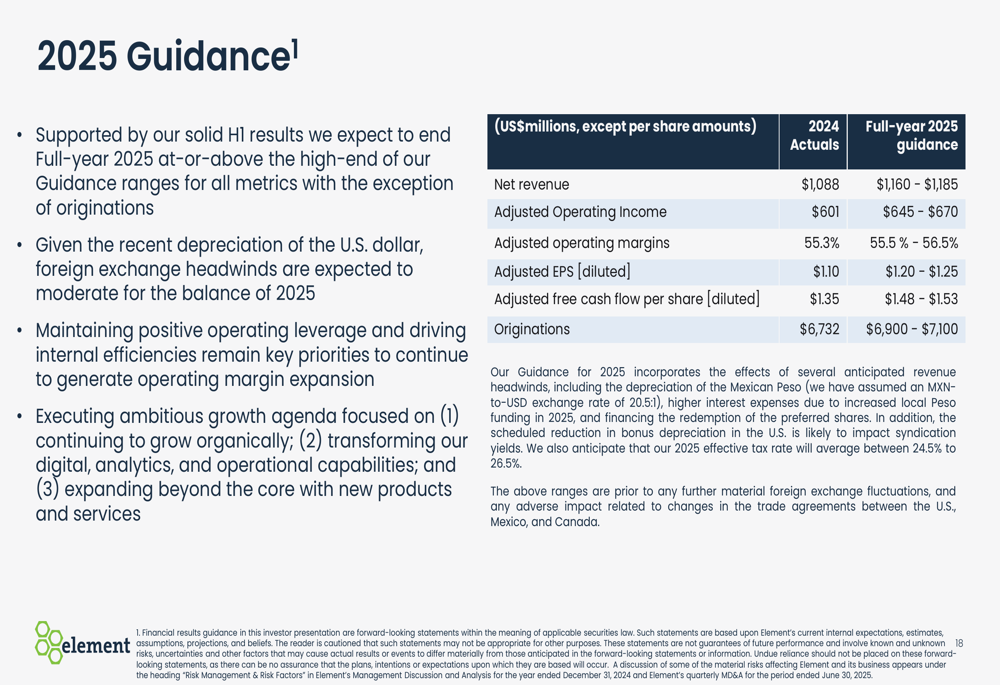

Com base nos fortes resultados do primeiro semestre, a Element espera encerrar o ano fiscal de 2025 no limite superior ou acima das faixas de orientação para todos os indicadores, exceto originações. A orientação da empresa para 2025 inclui receita líquida de US$ 1.160-US$ 1.185 milhões, lucro operacional ajustado de US$ 645-US$ 670 milhões e LPA ajustado de US$ 1,20-US$ 1,25.

Um desenvolvimento significativo que afeta as perspectivas da empresa é a restauração da depreciação bônus para 100%, vigente até 2029, a partir de 04.07.2025. A Element prevê que essa mudança tributária aumentará a receita de sindicalização em aproximadamente US$ 25 milhões adicionais. Apesar do menor volume de sindicalização no 2º tri, a receita permaneceu estável em US$ 12 milhões, pois a empresa adiou estrategicamente algumas atividades de sindicalização para o segundo semestre do ano, aguardando o resultado dessa legislação tributária.

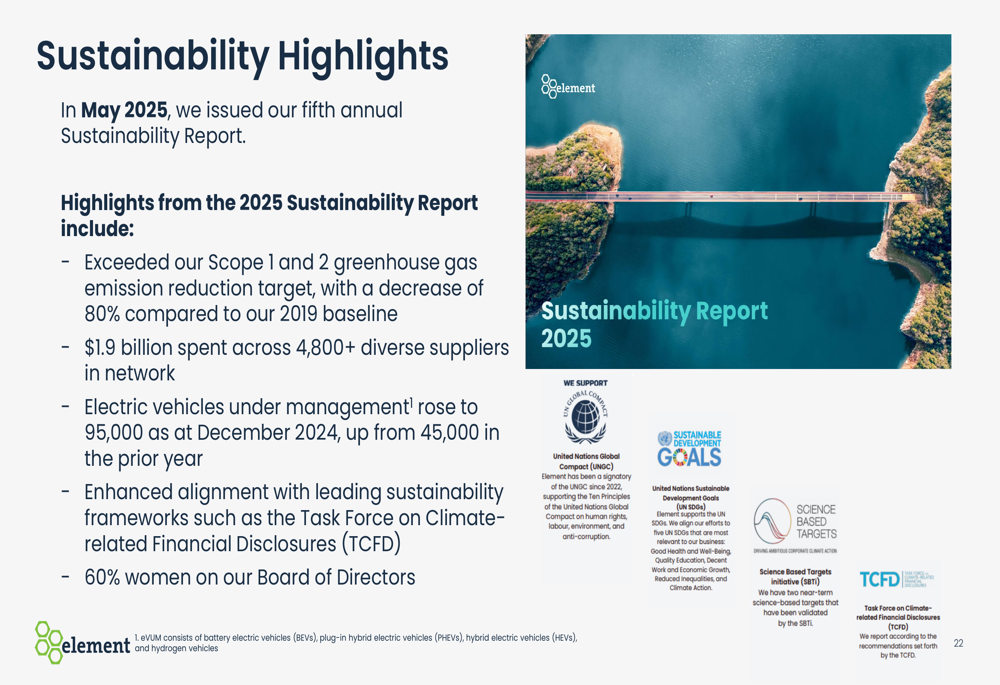

No front de sustentabilidade, a Element publicou seu quinto Relatório Anual de Sustentabilidade em maio de 2025, destacando progressos significativos em suas iniciativas ambientais. A empresa superou sua meta de redução de emissões de gases de efeito estufa de Escopo 1 e 2 com uma diminuição de 80% em comparação com sua linha de base de 2019. Os veículos elétricos sob gestão aumentaram para 95.000 em dezembro de 2024, mais que dobrando em relação aos 45.000 do ano anterior.

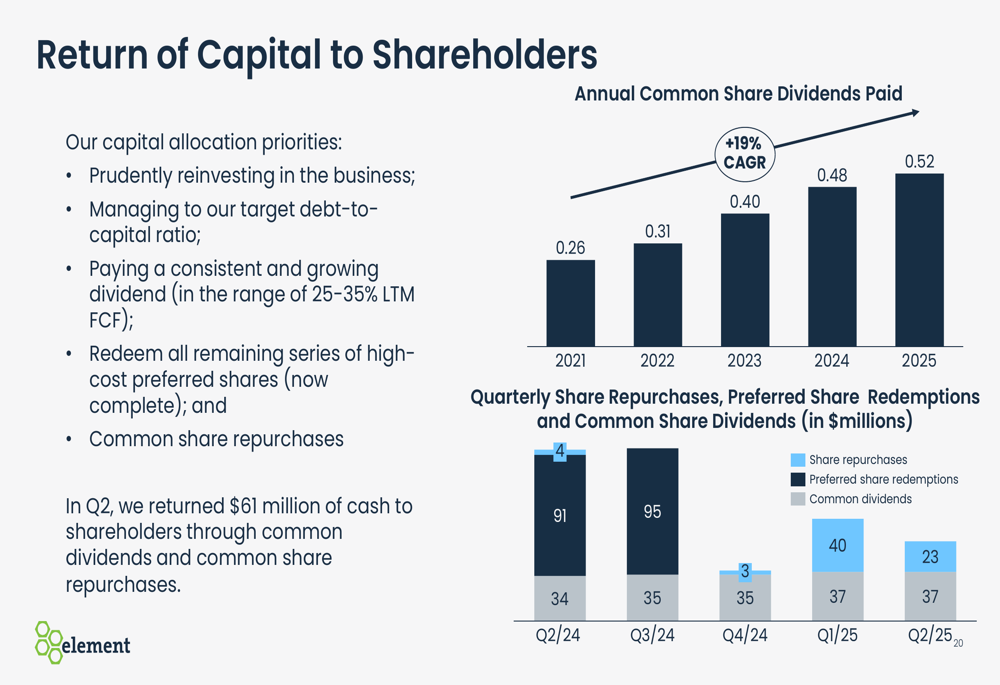

Retorno de capital aos acionistas

A Element retornou US$ 61 milhões aos acionistas por meio de dividendos e recompras de ações no 2º tri de 2025, representando 37% do fluxo de caixa livre ajustado. A empresa manteve uma trajetória consistente de crescimento de dividendos, com um CAGR de 19% de 2021 a 2025.

Após a conclusão de seu programa de resgate de ações preferenciais, a Element está focando em suas prioridades de alocação de capital, que incluem reinvestimento prudente no negócio, manutenção das proporções-alvo de dívida, pagamento de dividendos consistentes e crescentes (25-35% do fluxo de caixa livre dos últimos doze meses) e recompras de ações ordinárias.

O fluxo de caixa livre ajustado por ação da empresa aumentou 8% em relação ao ano anterior, atingindo US$ 0,40 no 2º tri de 2025, apoiando sua capacidade de continuar retornando capital aos acionistas enquanto investe em iniciativas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: