Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A empresa finlandesa de telecomunicações Elisa Oyj (HEL:ELISA) divulgou seu relatório interino do 2º tri de 2025 em 15 de julho de 2025, mostrando um crescimento modesto apesar das condições desafiadoras do mercado. A empresa reportou um aumento de 2,0% na receita em comparação ao ano anterior e um crescimento de 4,3% no EBITDA comparável. Apesar desses indicadores operacionais positivos, as ações da Elisa caíram 3,13% após o anúncio, sendo negociadas a €45,22, refletindo a reação dos investidores aos resultados.

A operadora de telecomunicações continua executando sua estratégia focada na expansão do 5G, implantação de fibra e crescimento em serviços digitais, mantendo suas projeções para o ano de 2025.

Destaques do desempenho trimestral

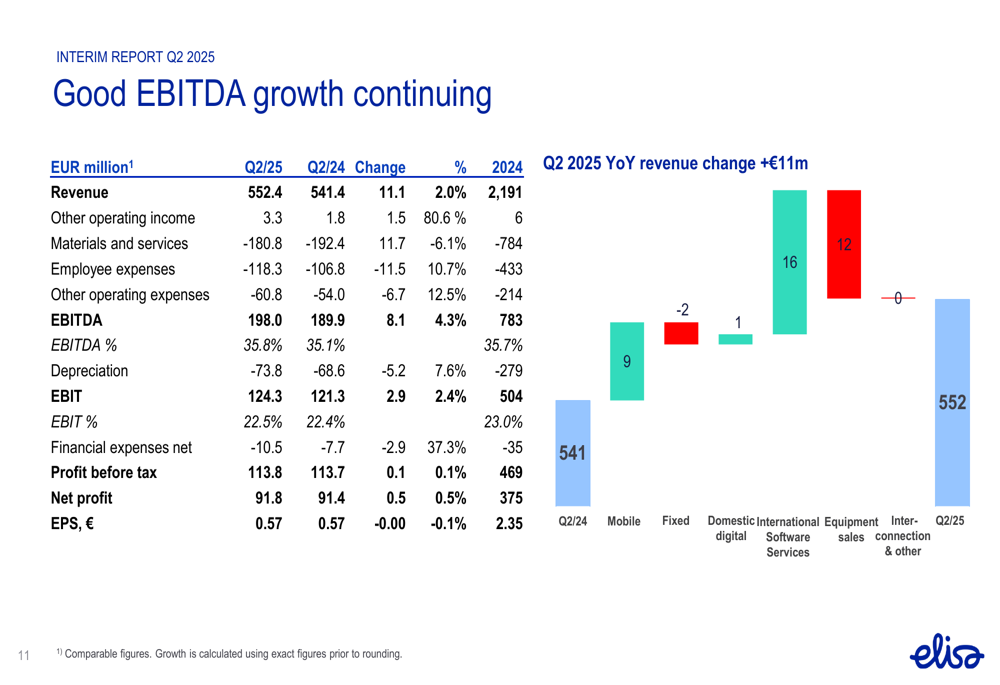

A Elisa reportou uma receita de €552,4 milhões para o 2º tri de 2025, representando um aumento de 2,0% em comparação ao mesmo período do ano passado. Este crescimento foi impulsionado principalmente pelos serviços internacionais de software, que aumentaram 70,7% (crescimento comparável de 9,6%), e pela receita de serviços móveis, que cresceu 3,4%. No entanto, as vendas de equipamentos diminuíram em €12 milhões em relação ao ano anterior, compensando parcialmente esses ganhos.

O EBITDA comparável da empresa aumentou 4,3% para €198,0 milhões, resultando em uma margem EBITDA de 35,8%. O lucro líquido atingiu €91,8 milhões, com lucro por ação de €0,57.

Como mostrado na seguinte visão geral financeira:

Os indicadores operacionais também apresentaram melhora, com o churn pós-pago diminuindo para 17,1%, comparado a 18,6% no 1º tri de 2025. A empresa adicionou 42.800 assinaturas pós-pagas, das quais 14.100 eram assinaturas M2M e IoT. A base de assinaturas de banda larga fixa aumentou em 4.400.

Desempenho por segmento

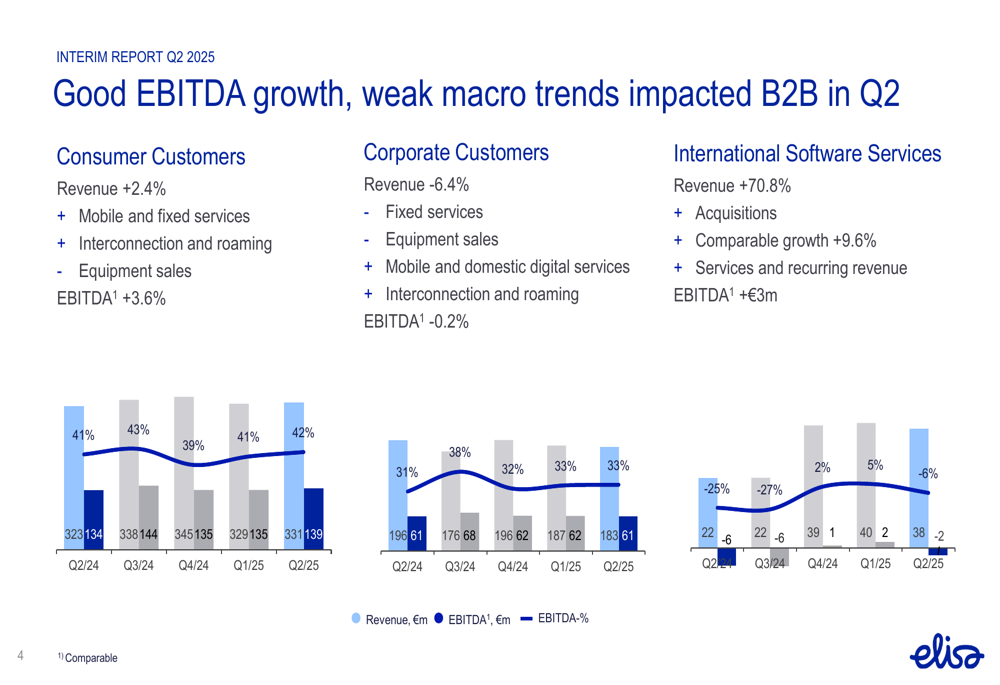

O desempenho da Elisa variou significativamente entre seus três principais segmentos de negócios. O segmento de Clientes Consumidores mostrou um crescimento sólido, com aumento de receita de 2,4% e EBITDA crescendo 3,6% para €139 milhões. Este segmento manteve uma forte margem EBITDA de 42%.

Em contraste, o segmento de Clientes Corporativos enfrentou desafios, com queda de receita de 6,4% devido à diminuição nos serviços fixos e vendas de equipamentos. Apesar disso, o segmento conseguiu limitar a queda do EBITDA a apenas 0,2%, mantendo uma margem EBITDA de 33%.

O segmento de Serviços Internacionais de Software demonstrou um crescimento excepcional, com aumento de receita de 70,8%, impulsionado principalmente por aquisições. O crescimento orgânico comparável foi de 9,6%. No entanto, este segmento ainda registrou um EBITDA negativo de €2 milhões, embora isso represente uma melhoria de €3 milhões em comparação ao ano anterior.

O gráfico a seguir ilustra o desempenho desses segmentos:

As operações da Elisa na Estônia mostraram melhoria na lucratividade apesar da queda na receita. A receita diminuiu 10% para €54,2 milhões, embora excluindo um acordo pontual do ano anterior, a receita tenha aumentado 2%. O EBITDA na Estônia cresceu 4% para €18,1 milhões, resultando em uma margem EBITDA melhorada de 33,4%.

Iniciativas estratégicas

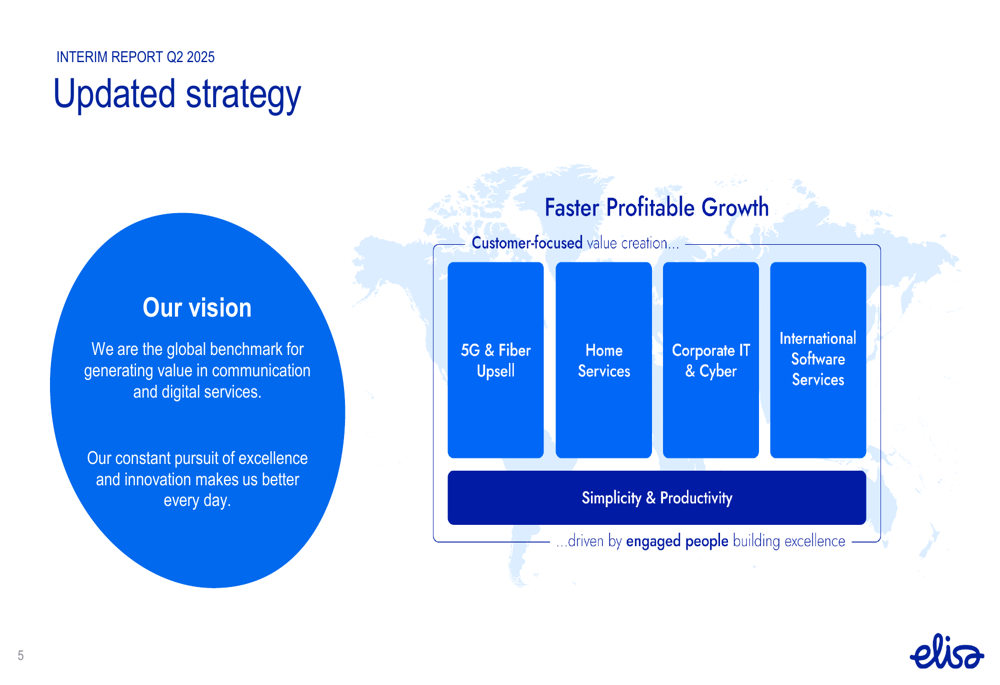

A Elisa continua executando sua estratégia atualizada centrada em um crescimento lucrativo mais rápido através da criação de valor focada no cliente. As áreas de foco estratégico da empresa incluem Venda Adicional de 5G e Fibra, Serviços Domésticos, TI Corporativa e Cibersegurança, e Serviços Internacionais de Software.

A estratégia é representada visualmente neste slide:

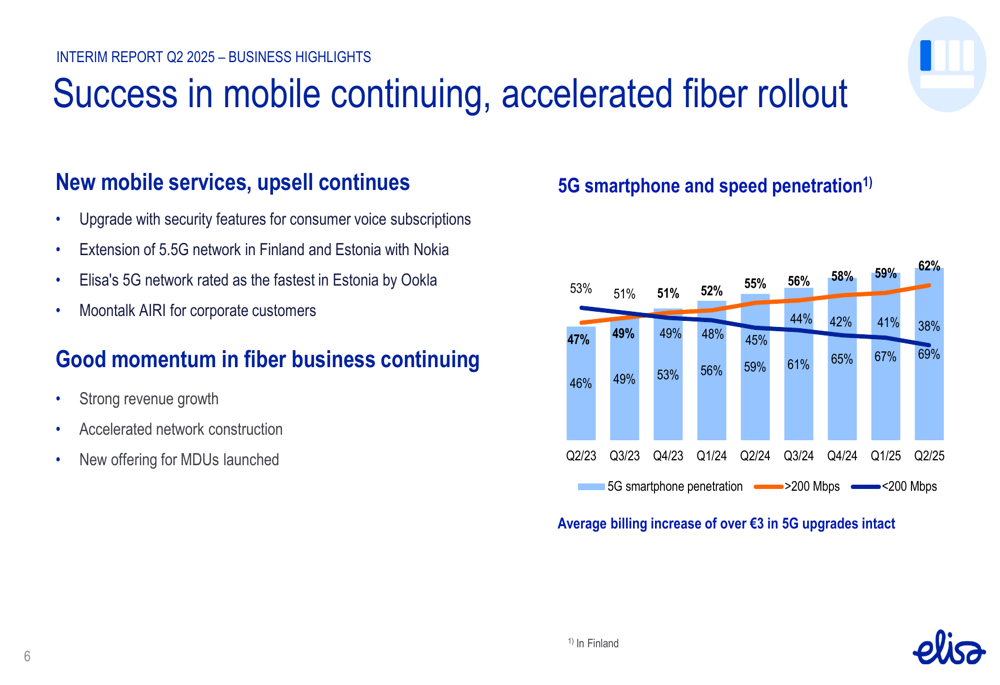

Em serviços móveis, a Elisa relatou sucesso contínuo com sua implantação de 5G e esforços de venda adicional. A empresa expandiu sua rede 5.5G na Finlândia e Estônia com a Nokia, e a rede 5G da Elisa foi classificada como a mais rápida da Estônia pela Ookla. A empresa manteve seu aumento médio de faturamento de mais de €3 nas atualizações para 5G, com a penetração de smartphones 5G atingindo 58% e a penetração de alta velocidade (>200 Mbps) em 62%.

O gráfico a seguir mostra a progressão da adoção do 5G:

A Elisa também destacou forte impulso em seu negócio de fibra, com construção acelerada de rede e uma nova oferta para unidades multifamiliares (MDUs). Em serviços digitais, a empresa lançou uma nova temporada de sua série original "The Man Who Died" na Elisa Viihde e introduziu o serviço de segurança residencial Elisa Kotiturva.

Os esforços de sustentabilidade da empresa têm recebido reconhecimento, com a Elisa sendo nomeada uma das empresas mais sustentáveis do mundo pela TIME (classificada em 55º lugar) e um dos 500 melhores empregadores da Europa pelo Financial Times e Statista.

Posição financeira

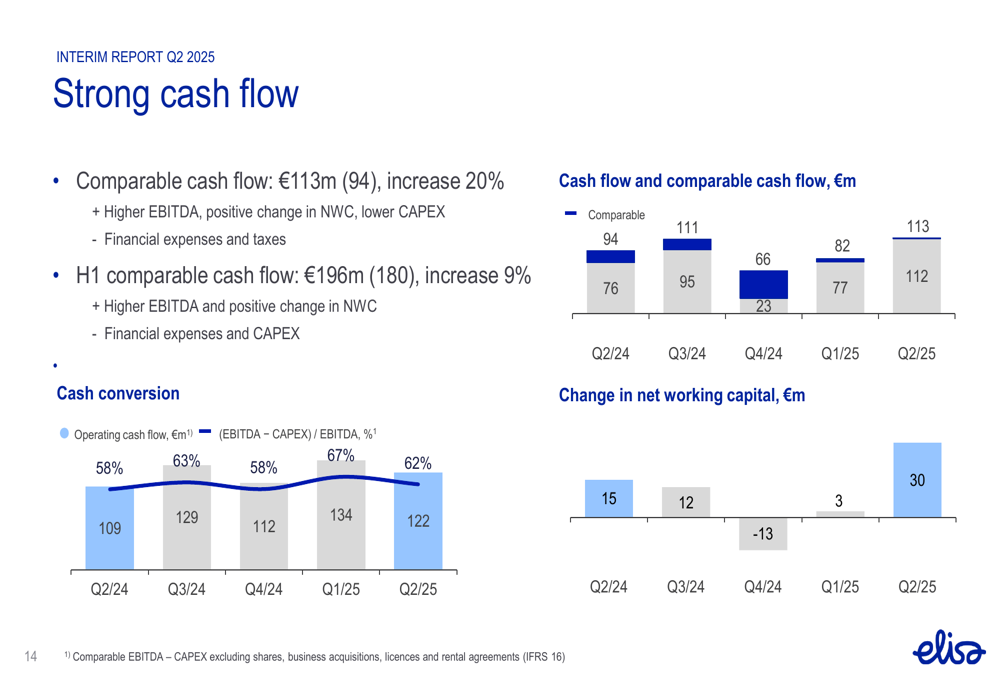

A Elisa demonstrou forte desempenho de fluxo de caixa no 2º tri de 2025, com fluxo de caixa comparável aumentando 20% em relação ao ano anterior, chegando a €113 milhões. Para o primeiro semestre de 2025, o fluxo de caixa comparável cresceu 9% para €196 milhões.

O gráfico a seguir ilustra o desenvolvimento do fluxo de caixa da empresa:

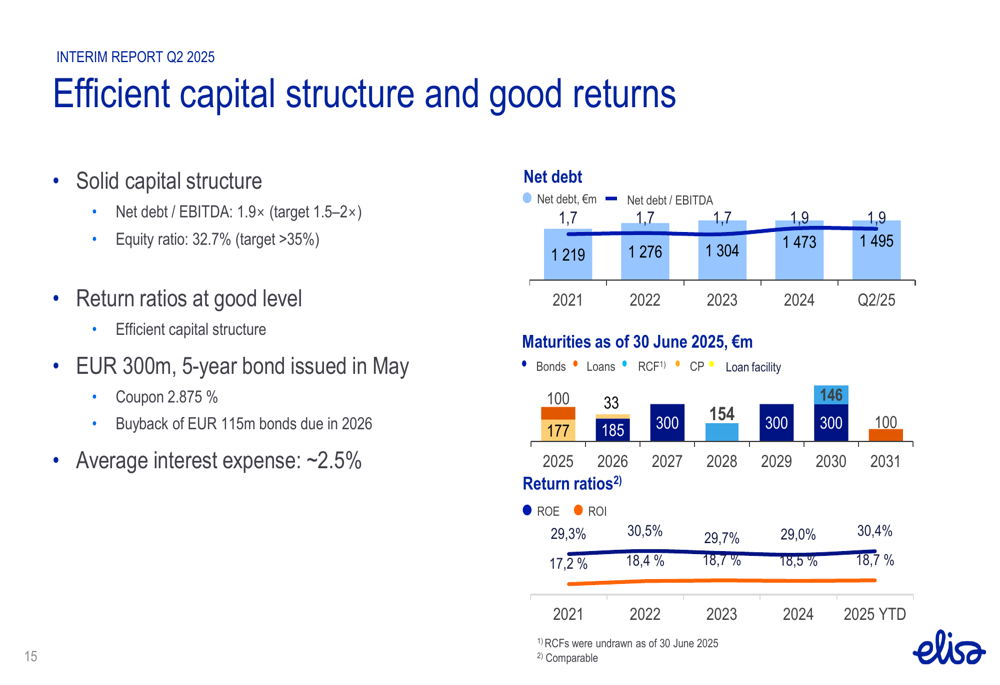

A empresa mantém uma estrutura de capital sólida com uma relação dívida líquida/EBITDA de 1,9×, dentro de sua faixa-alvo de 1,5-2×. O índice de patrimônio líquido está em 32,7%, ligeiramente abaixo da meta de >35%. Em maio, a Elisa emitiu um título de €300 milhões com prazo de 5 anos e cupom de 2,875%, e recomprou €115 milhões em títulos com vencimento em 2026. A despesa média de juros é de aproximadamente 2,5%.

O perfil de vencimento da dívida da Elisa em 30 de junho de 2025 está bem distribuído:

Os investimentos em capital (CAPEX) para o 2º tri de 2025 foram de €76 milhões, representando 14% das vendas, com a orientação de CAPEX para o ano inteiro mantida em um máximo de 12% da receita. As principais áreas de CAPEX incluem expansão da cobertura 5G, investimentos em fibra e outras redes, e infraestrutura de TI.

Perspectivas e projeções

A Elisa manteve suas projeções para 2025, esperando que a receita esteja no mesmo nível ou ligeiramente superior à de 2024. Da mesma forma, o EBITDA comparável deve ficar no mesmo patamar ou ligeiramente acima do ano anterior. A empresa reiterou sua orientação de CAPEX em um máximo de 12% da receita.

As perspectivas reconhecem incertezas na economia geral, particularmente em relação à economia finlandesa e às cadeias de suprimentos globais devido à guerra entre Rússia e Ucrânia. A competição no mercado de telecomunicações continua intensa.

Em conclusão, os resultados do 2º tri de 2025 da Elisa demonstram a capacidade da empresa de gerar crescimento modesto e melhorar a lucratividade em um ambiente de mercado desafiador. Enquanto o segmento de Consumidores e os Serviços Internacionais de Software mostram um impulso promissor, o segmento Corporativo enfrenta dificuldades. A reação do mercado sugere que os investidores podem ter esperado resultados mais fortes ou estavam preocupados com o cenário competitivo e as incertezas econômicas mencionadas nas perspectivas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: