Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

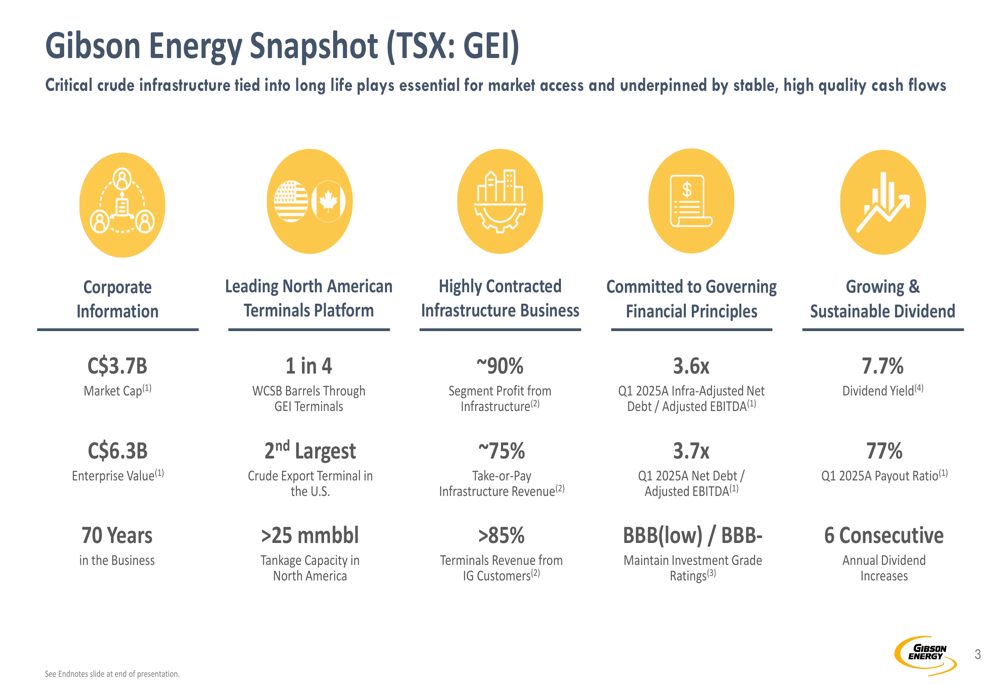

A Gibson Energy (TSX:GEI) apresentou recentemente sua estratégia corporativa para o 2º tri de 2025, destacando seu modelo de negócios focado em infraestrutura e iniciativas de crescimento enquanto enfrenta desafios financeiros. A apresentação, intitulada "Crescimento Focado e Disciplinado", enfatiza os 70 anos de história da Gibson no setor de infraestrutura energética e seu posicionamento estratégico em mercados-chave da América do Norte.

Com capitalização de mercado de C$ 3,7 bilhões e valor empresarial de C$ 6,3 bilhões, a Gibson opera ativos de infraestrutura críticos que processam aproximadamente um em cada quatro barris da Bacia Sedimentar do Oeste Canadense (WCSB). As ações da empresa fecharam a C$ 24,19 em 14.10.2025, com queda de 0,12% no dia, e têm sido negociadas entre C$ 19,63 e C$ 27,37 nos últimos 52 semanas.

Como mostrado neste panorama abrangente da empresa, a Gibson mantém fortes ativos de infraestrutura com fluxos de caixa estáveis:

Ativos estratégicos de infraestrutura

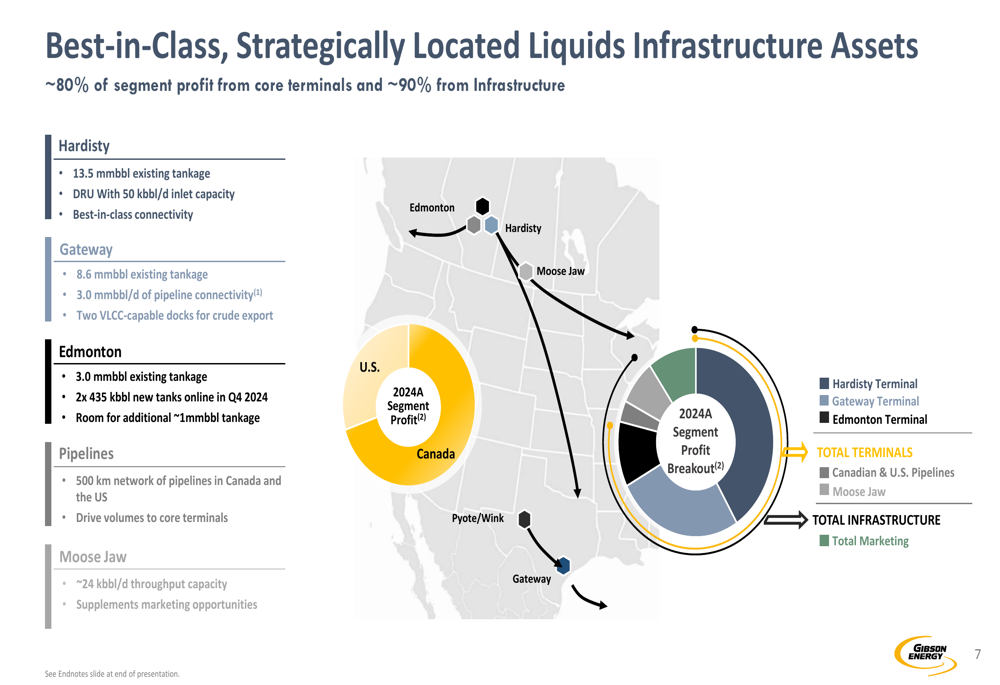

A apresentação da Gibson Energy enfatiza seus ativos de infraestrutura estrategicamente localizados como a base de seu modelo de negócios. A empresa possui e opera terminais em Hardisty e Edmonton, Alberta, além do Terminal South Texas Gateway, que juntos representam mais de 25 milhões de barris de capacidade de armazenamento.

Os ativos de infraestrutura da empresa estão posicionados em locais críticos que proporcionam vantagens competitivas significativas. Como ilustrado nesta visão geral dos ativos:

O Terminal Hardisty da Gibson, com 13,5 milhões de barris de tanques existentes, serve como um hub crucial na rede canadense de transporte de petróleo. O Terminal Edmonton fornece 3,0 milhões de barris de armazenamento, com dois tanques adicionais de 435.000 barris que entrarão em operação no 4º trimestre de 2024. O Terminal Gateway no Texas, adquirido em 2023, oferece 8,6 milhões de barris de capacidade de armazenamento com dois cais capazes de receber VLCC para exportação de petróleo, posicionando a Gibson como o segundo maior operador de terminal de exportação de petróleo nos EUA.

O CEO Curtis Philippon enfatizou essa vantagem estratégica durante a recente teleconferência de resultados, afirmando: "Ingleside é o local mais vantajoso para exportar petróleo dos EUA."

Destaques do desempenho financeiro

Apesar da solidez de seus ativos de infraestrutura, o desempenho financeiro recente da Gibson tem sido misto. Os resultados do 2º tri de 2025 revelaram que o EBITDA ajustado caiu para US$ 146 milhões, uma diminuição de US$ 13 milhões em comparação com o mesmo trimestre do ano anterior, enquanto o fluxo de caixa distribuível caiu US$ 20 milhões para US$ 81 milhões.

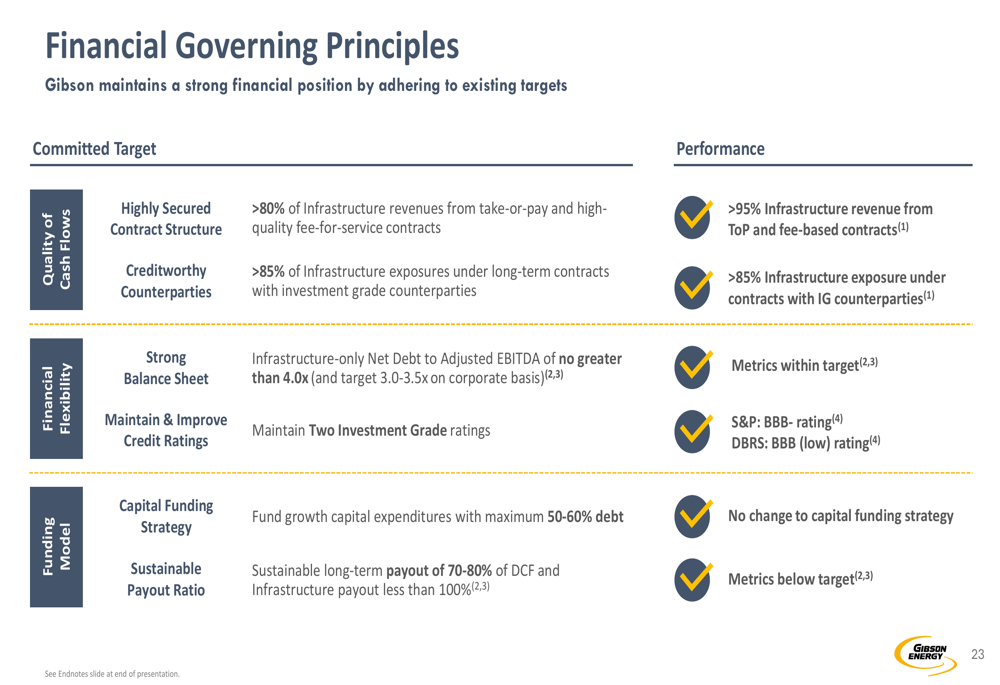

O segmento de infraestrutura, que gera aproximadamente 90% do lucro do segmento, permaneceu estável ano a ano em US$ 153 milhões. No entanto, as métricas de dívida da empresa subiram acima dos níveis-alvo, com a relação dívida/EBITDA ajustado atingindo 4x, excedendo a faixa-alvo de 3-3,5x.

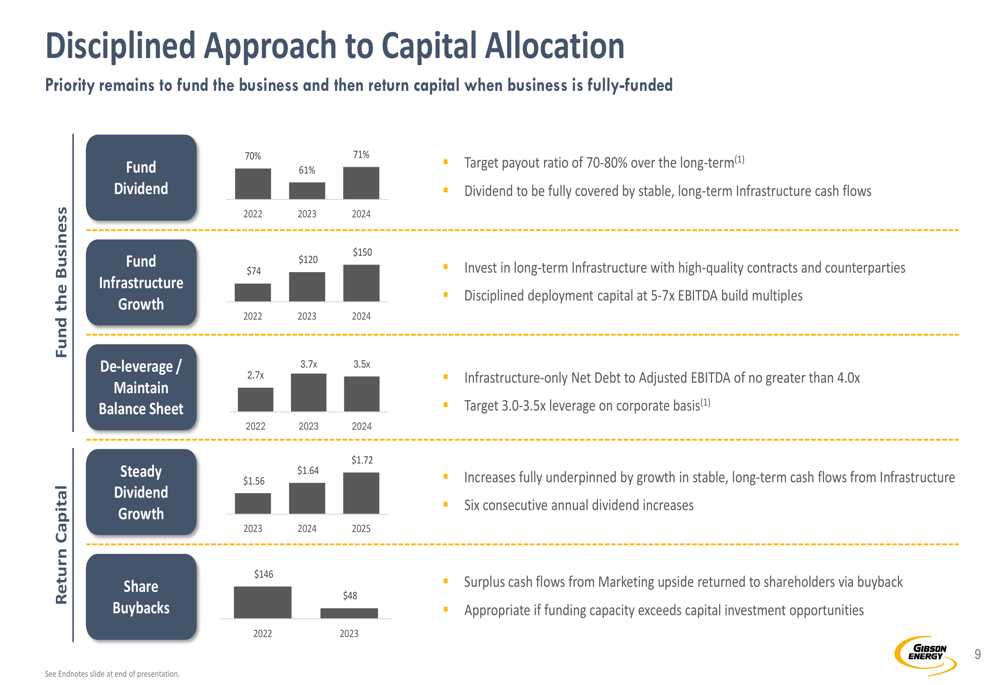

As prioridades de alocação de capital da Gibson refletem seu foco em manter seu dividendo enquanto financia o crescimento e gerencia a alavancagem:

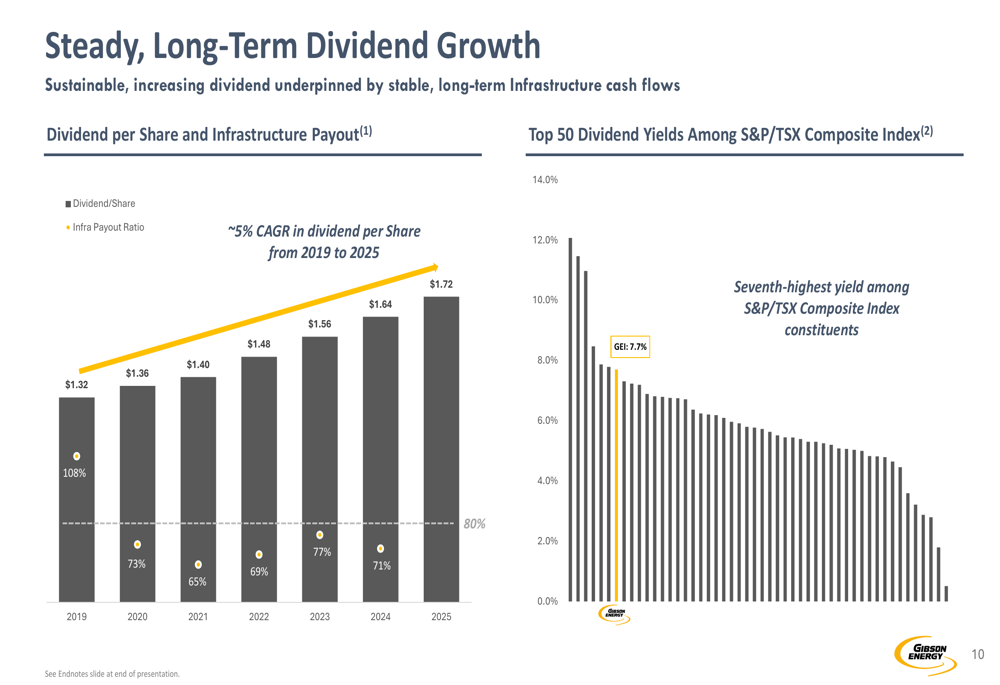

O rendimento de dividendos da empresa é de 7,7%, tornando-o o sétimo maior rendimento entre os constituintes do índice S&P/TSX Composite. A Gibson aumentou seu dividendo por seis anos consecutivos, com planos de elevá-lo de US$ 1,64 em 2024 para US$ 1,72 em 2025. No entanto, o índice de distribuição consolidado subiu para 83%, ligeiramente acima da faixa-alvo de 70-80% da empresa.

Os princípios financeiros da Gibson enfatizam a estrutura de contratos, contrapartes com boa credibilidade e solidez do balanço:

Estratégia de crescimento

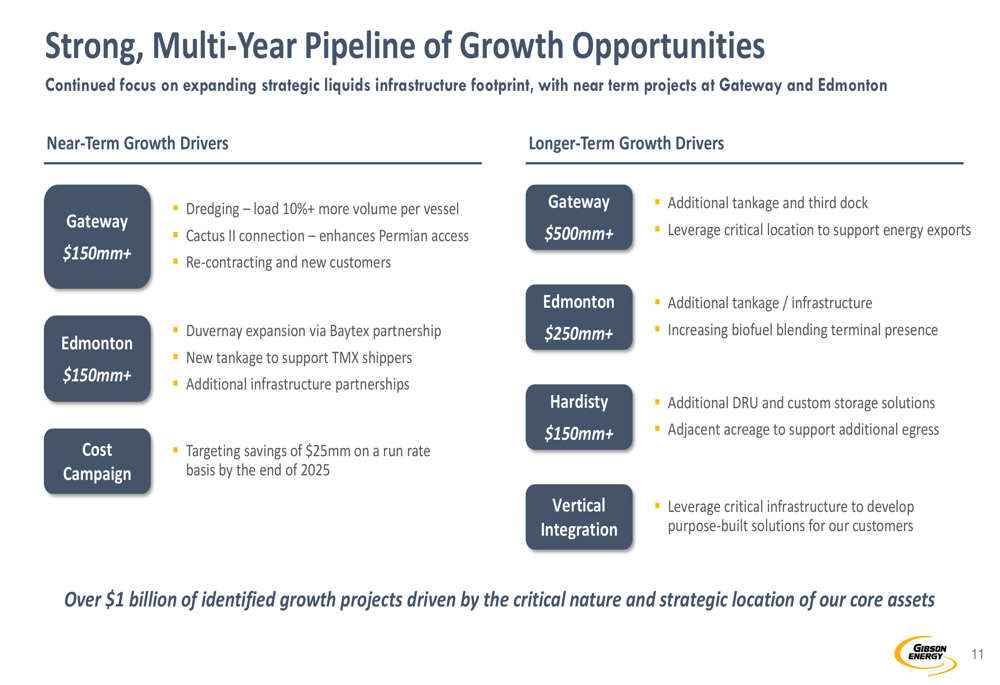

A Gibson Energy delineou várias iniciativas de crescimento de curto e longo prazo destinadas a expandir sua infraestrutura e melhorar os retornos. A empresa recentemente concluiu o projeto de dragagem do Gateway, que permitirá que os navios carreguem 10% mais volume, e está avançando em uma parceria estratégica com a Baytex em seu terminal de Edmonton.

O pipeline de crescimento plurianual da empresa inclui:

Essas oportunidades de crescimento são sustentadas por tendências favoráveis de longo prazo do setor, incluindo aumentos projetados na demanda global de petróleo e no fornecimento de exportação de petróleo bruto do Oeste Canadense. A Gibson espera que o fornecimento de exportação de petróleo bruto do Oeste do Canadá cresça de 5,7 milhões de barris por dia em 2023 para 6,4 milhões de barris por dia até 2030, enquanto o Canadá deve se tornar o terceiro maior exportador global de petróleo até 2030.

Desafios e perspectivas

Apesar de sua forte base de ativos e iniciativas de crescimento, a Gibson enfrenta vários desafios. Os níveis elevados de dívida da empresa continuam sendo uma preocupação, com a administração indicando que pretende retornar à sua faixa-alvo de alavancagem no início de 2026. O segmento de marketing, que historicamente mostrou volatilidade significativa, agora está projetado para gerar entre US$ 20 milhões e US$ 40 milhões em EBITDA para o ano completo de 2025.

A Gibson está implementando uma campanha de redução de custos visando economias de US$ 25 milhões em base contínua até o final de 2025. Durante a recente teleconferência de resultados, o CEO Philippon observou: "Estamos no caminho certo para exceder a meta de US$ 25 milhões, e a participação em toda a organização tem sido impressionante."

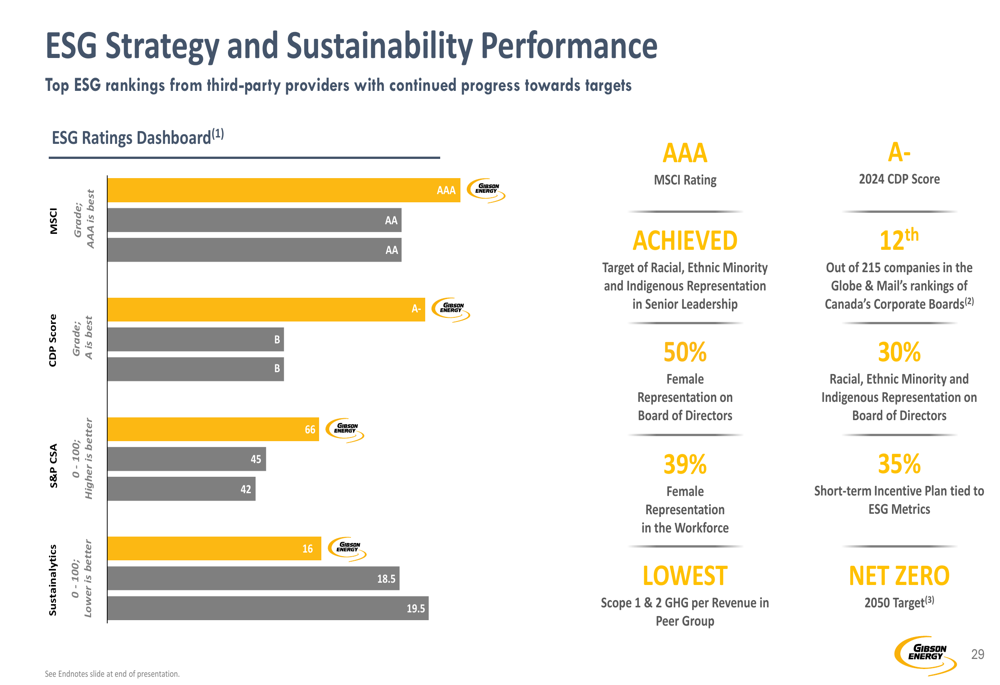

A estratégia ESG e o desempenho de sustentabilidade da empresa continuam sendo uma área de foco, com metas específicas para reduzir a intensidade de emissões:

Declarações prospectivas

Olhando para o futuro, a Gibson Energy visa alcançar um crescimento do EBITDA de infraestrutura por ação superior a 5% nos próximos cinco anos, mantendo suas classificações de crédito de grau de investimento (atualmente BBB(low)/BBB-). A empresa espera se beneficiar do aumento da produção de petróleo em bacias-chave e da crescente demanda por exportações.

A administração vê oportunidades em ambos os lados da fronteira EUA-Canadá, com Philippon afirmando durante a teleconferência de resultados: "Vemos boas oportunidades em ambos os lados da fronteira." O potencial desenvolvimento de um terceiro cais no terminal Gateway representa uma oportunidade significativa de crescimento a longo prazo.

Embora os ativos de infraestrutura da Gibson forneçam uma base estável para o crescimento futuro, a empresa precisará lidar com seus níveis elevados de dívida e navegar pela volatilidade dos preços das commodities que afetam seu segmento de marketing para realizar plenamente sua visão estratégica de crescimento focado e disciplinado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: