Petrobras eleva produção e bate recorde de exportação de petróleo

As ações da Goodyear Tire & Rubber Co. (Nova York:NASDAQ:GT) caíram 8,09% nas negociações de pré-mercado após a empresa divulgar sua apresentação de resultados do segundo trimestre de 2025 em 8 de agosto, revelando uma queda de 52,4% no lucro operacional por segmento em comparação ao ano anterior, em meio a uma dinâmica desafiadora do setor.

Resumo Executivo

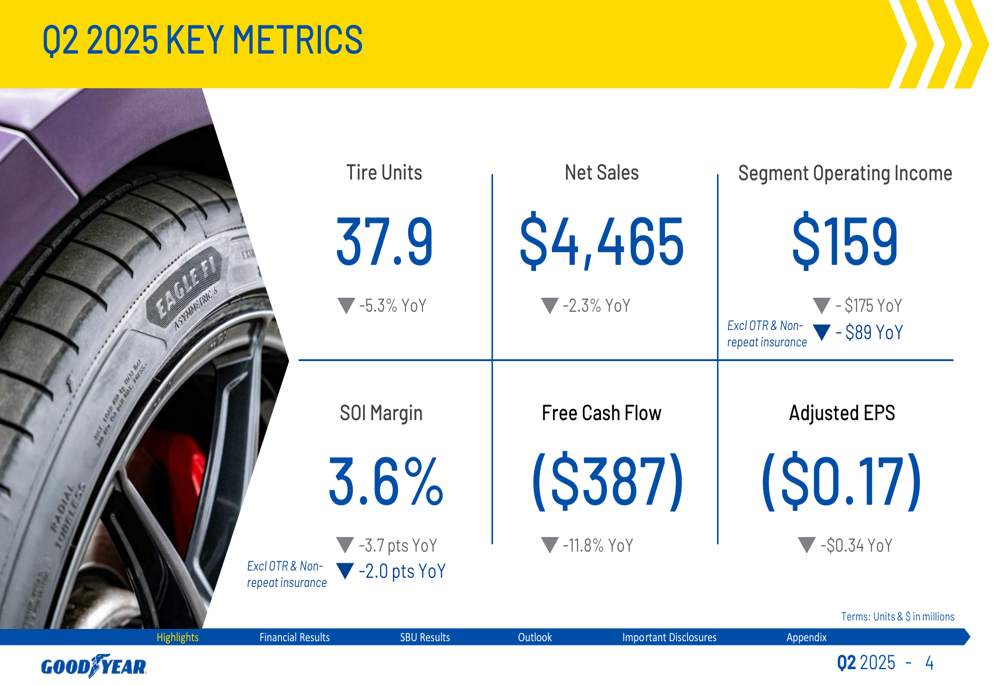

A Goodyear reportou um lucro operacional por segmento de US$ 159 milhões para o 2º tri 2025, abaixo dos US$ 334 milhões no mesmo período do ano passado, apesar de alcançar US$ 195 milhões em economia de custos através de sua iniciativa Goodyear Forward. As vendas líquidas diminuíram 2,3% para US$ 4.465 milhões, enquanto o volume de pneus caiu 5,3% para 37,9 milhões de unidades.

"Dinâmicas desafiadoras do setor impactando tanto os segmentos de consumo quanto comercial" foram destacadas como um fator-chave nos resultados, segundo a apresentação da empresa. Esses desafios incluíram aumentos significativos nas importações, cortes nos cronogramas de produção de clientes OE e demanda fraca de reposição.

Como mostrado na seguinte visão geral do desempenho do 2º tri 2025:

Destaques do Desempenho Trimestral

Os resultados financeiros da empresa mostraram pressão significativa sobre a lucratividade, com lucro por ação ajustado em (US$ 0,17), uma queda de US$ 0,34 em relação ao ano anterior. A margem operacional por segmento contraiu para 3,6%, uma queda de 3,7 pontos percentuais em relação ao ano anterior.

Apesar desses desafios, a Goodyear reportou lucro líquido de US$ 254 milhões, um aumento de 221,5% em relação aos US$ 79 milhões no 2º tri 2024, provavelmente impulsionado por ganhos com vendas de ativos como parte de sua estratégia contínua de otimização de portfólio.

O slide a seguir detalha as principais métricas financeiras do trimestre:

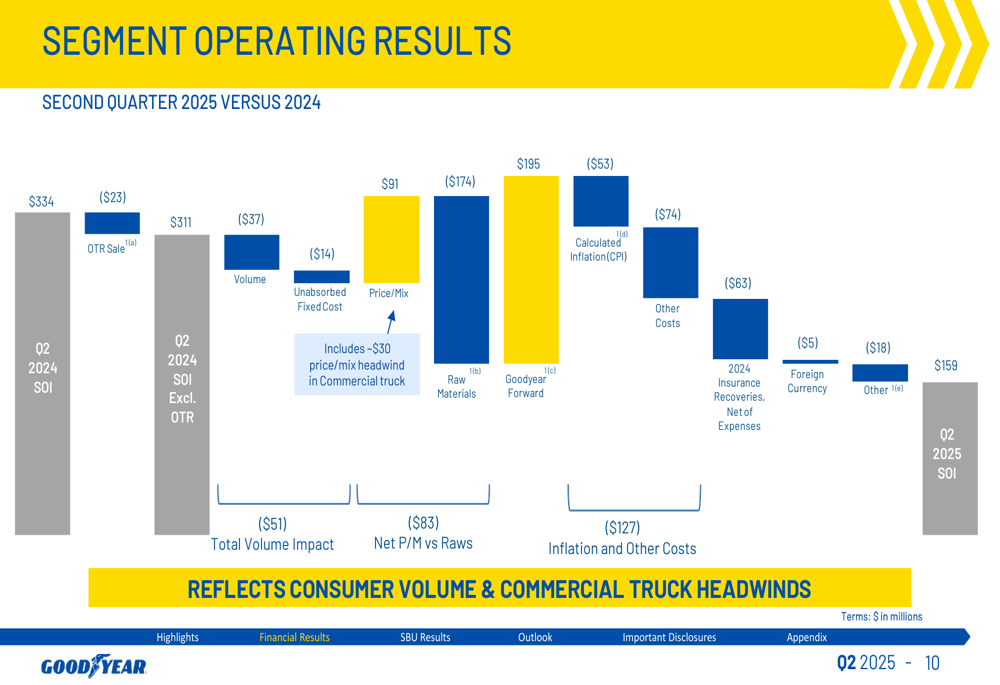

Os custos de matérias-primas emergiram como um grande obstáculo, com um impacto negativo de US$ 174 milhões no lucro operacional por segmento. Isso foi parcialmente compensado por um benefício de US$ 91 milhões em melhorias de preço/mix e US$ 195 milhões em economia de custos do Goodyear Forward.

O gráfico em cascata abaixo ilustra os fatores que contribuíram para a mudança ano a ano no lucro operacional por segmento:

Desempenho por Segmento

As três unidades de negócios estratégicas da Goodyear enfrentaram desafios durante o trimestre, com a região EMEA mostrando particular fraqueza ao reportar um prejuízo operacional.

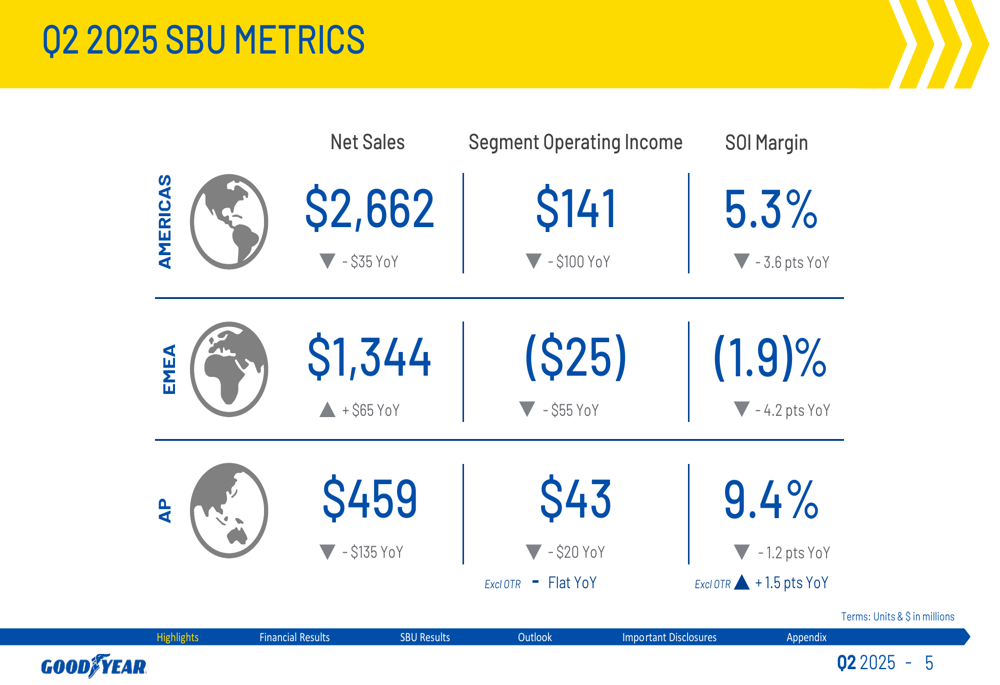

O segmento das Américas, que representa aproximadamente 60% das vendas totais, viu o lucro operacional cair US$ 100 milhões para US$ 141 milhões, com a margem contraindo para 5,3% de 8,9% um ano antes. A empresa citou um aumento de 15% nas importações de membros não-USTMA no mercado de reposição de consumo dos EUA e um aumento de 32% nas importações de reposição comercial como desafios-chave.

A EMEA reportou um prejuízo operacional de US$ 25 milhões, uma queda de US$ 55 milhões em relação ao ano anterior, enquanto o lucro operacional da Ásia-Pacífico caiu US$ 20 milhões para US$ 43 milhões, embora tenha permanecido estável em relação ao ano anterior, excluindo o impacto do negócio Off-the-Road alienado.

O slide a seguir fornece um detalhamento detalhado do desempenho por unidade de negócio estratégica:

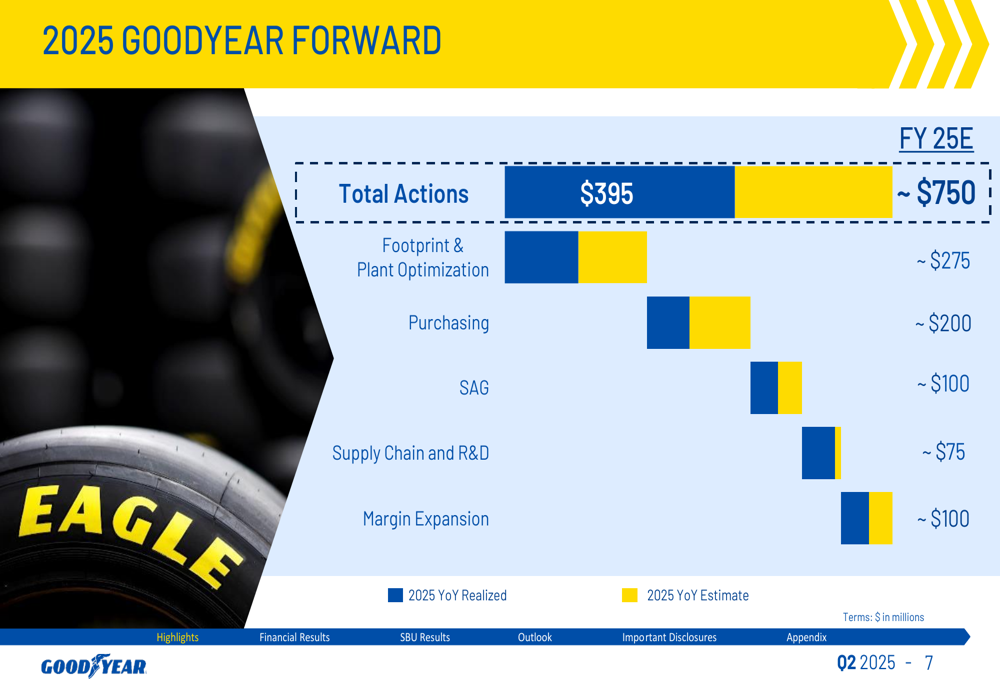

Progresso do Goodyear Forward

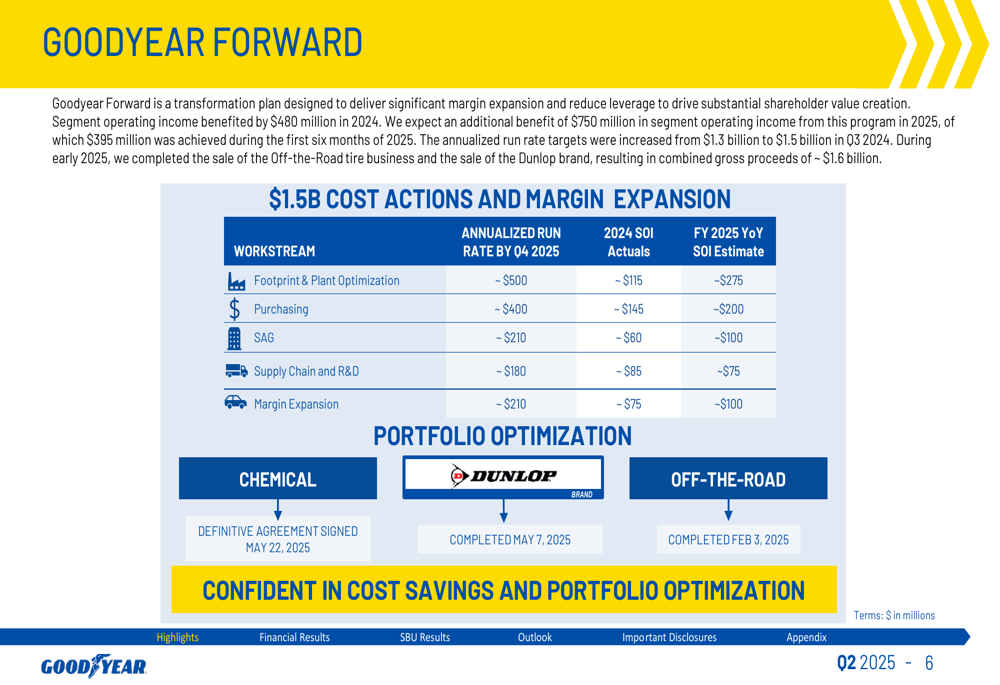

Apesar do trimestre desafiador, a Goodyear destacou progresso significativo em seu programa Goodyear Forward, que visa entregar US$ 1,5 bilhão em economia de custos e expansão de margem. A empresa reportou US$ 395 milhões em economia de custos para o primeiro semestre de 2025, colocando-a no caminho para atingir sua meta anual de aproximadamente US$ 750 milhões.

A empresa também fez progresso substancial na otimização de portfólio, concluindo a venda de seu negócio Off-the-Road em fevereiro de 2025 e da marca Dunlop em maio de 2025. Adicionalmente, um acordo definitivo para a venda de seu negócio químico foi assinado em 22 de maio de 2025.

Como mostrado na seguinte atualização sobre a iniciativa Goodyear Forward:

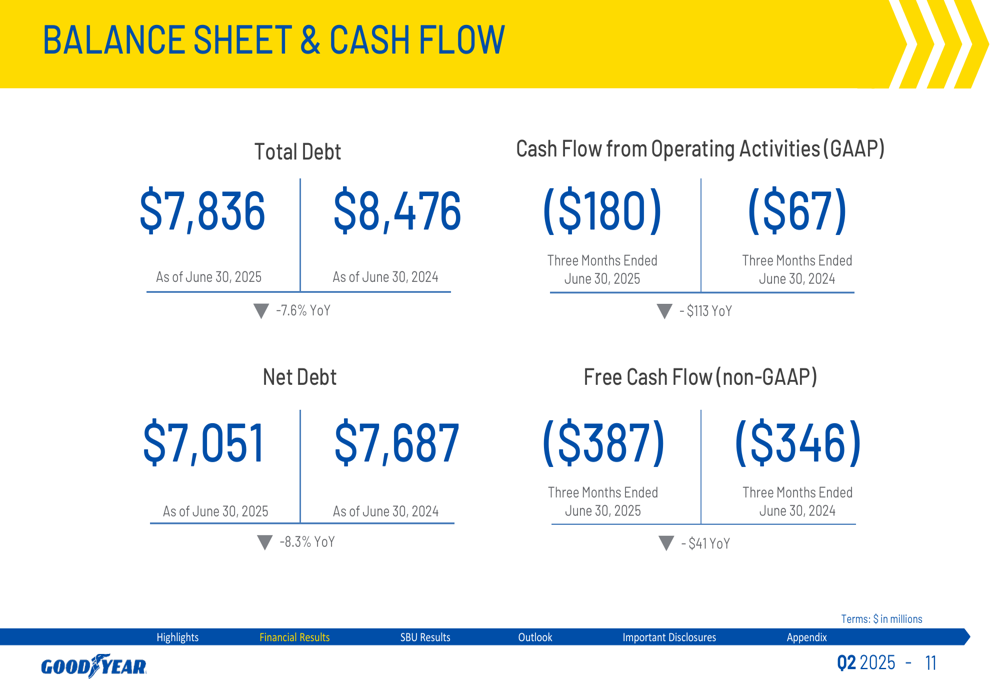

A Goodyear reportou US$ 1,6 bilhão em receitas brutas de venda de ativos até o momento e continua esperando mais de US$ 2,0 bilhões para o ano inteiro. Essas receitas estão ajudando a fortalecer o balanço da empresa, com a dívida total reduzida em 7,6% em relação ao ano anterior para US$ 7.836 milhões e a dívida líquida caindo 8,3% para US$ 7.051 milhões.

O slide a seguir ilustra o progresso feito nas iniciativas de economia de custos em 2025:

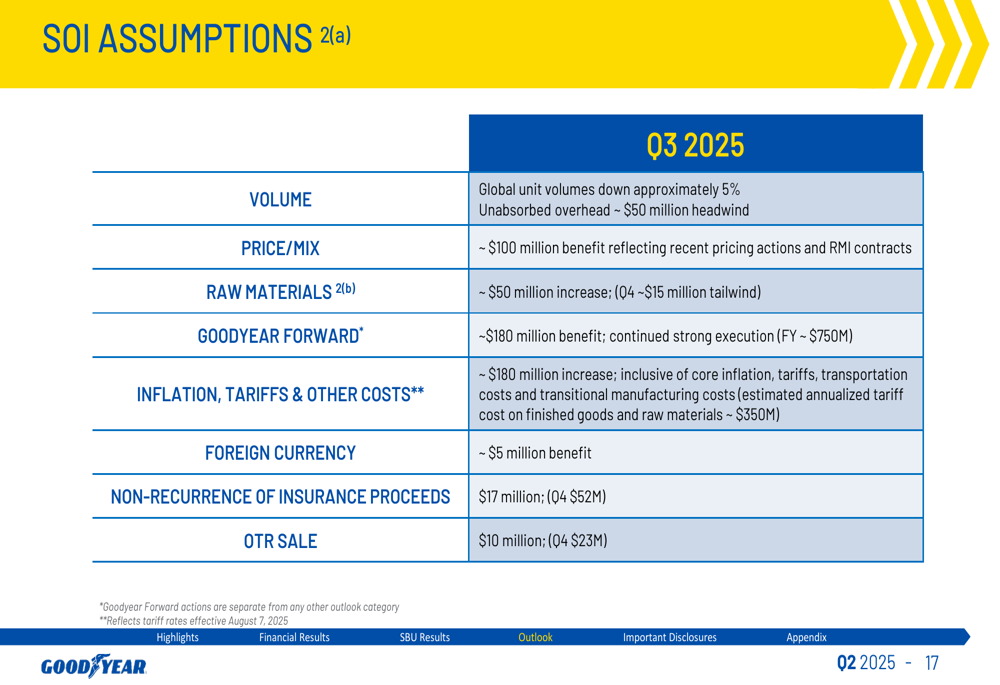

Perspectivas e Orientações

Olhando para o 3º tri 2025, a Goodyear espera que os volumes globais de unidades diminuam aproximadamente 5%, com overhead não absorvido criando um obstáculo de US$ 50 milhões. A empresa antecipa um benefício de US$ 100 milhões do preço/mix refletindo ações recentes de preços, compensado por um aumento de US$ 50 milhões nos custos de matérias-primas.

As tarifas continuam sendo uma preocupação significativa, com a empresa estimando um custo anualizado de tarifas sobre produtos acabados e matérias-primas de aproximadamente US$ 350 milhões. Isso se reflete no aumento projetado de US$ 180 milhões em inflação, tarifas e outros custos para o 3º tri.

O slide a seguir detalha as premissas de lucro operacional por segmento para o 3º tri 2025:

Para o ano completo de 2025, a Goodyear revisou algumas de suas premissas financeiras, reduzindo os custos corporativos do Goodyear Forward em US$ 15 milhões, diminuindo as despesas com juros para o limite inferior de sua faixa anterior, e cortando os gastos de capital em US$ 50 milhões para aproximadamente US$ 900 milhões.

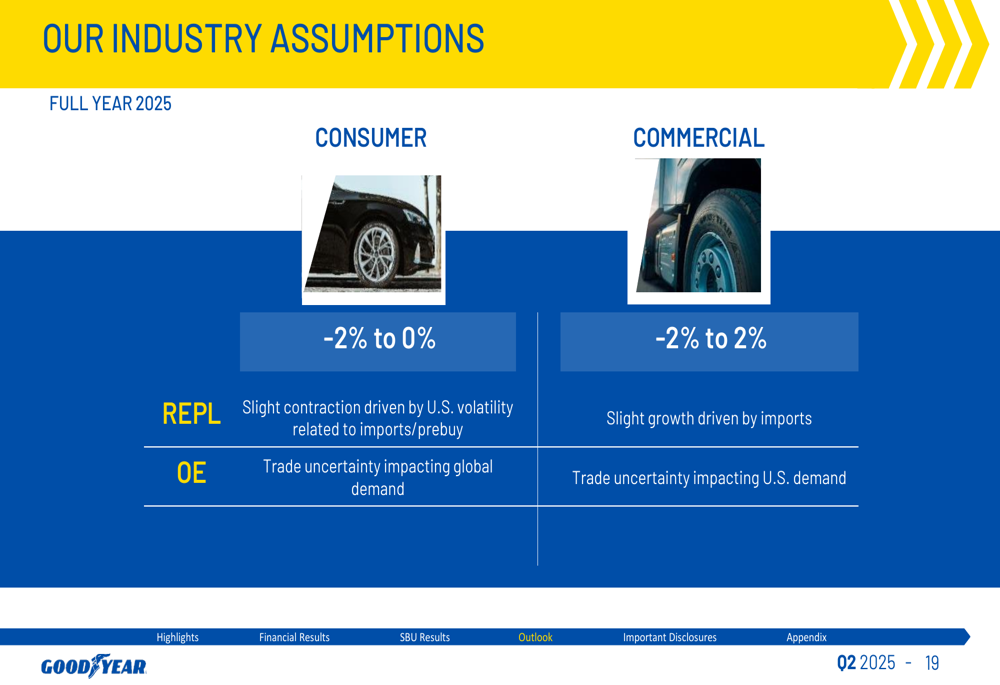

A perspectiva da empresa para o setor permanece cautelosa, projetando volumes da indústria de pneus de reposição para consumidores entre -2% e 0%, com leve contração impulsionada pela volatilidade dos EUA relacionada a importações e compras antecipadas. A reposição comercial deve variar de -2% a 2% de crescimento, principalmente impulsionada por importações.

Como mostrado no seguinte slide de premissas da indústria:

Posição Competitiva na Indústria

A apresentação da Goodyear destacou vários desafios do setor que estão impactando seu desempenho. A empresa observou "aumentos generalizados nas importações nos segmentos de consumo e comercial", juntamente com "cortes significativos nos cronogramas de produção de clientes OE" e "demanda fraca de reposição de consumo desde o início do ano".

No mercado dos EUA, as importações de membros não-USTMA no segmento de reposição de consumo aumentaram 15%, enquanto as importações de reposição comercial aumentaram 32%. Essas pressões de importação, combinadas com estoques completos no canal de consumo dos EUA e recalibração contínua de tarifas, estão criando um ambiente altamente competitivo.

Apesar desses desafios, a Goodyear enfatizou seu foco em "expandir nosso portfólio de produtos premium" e "fortalecer parcerias globais com OEMs" como estratégias-chave para manter sua posição competitiva.

O balanço da empresa e as métricas de fluxo de caixa, mostrados abaixo, serão cruciais para navegar no ambiente desafiador do setor:

Esta apresentação de resultados segue os resultados do 1º tri 2025 da Goodyear, que também ficaram abaixo das expectativas com um prejuízo ajustado por ação de US$ 0,04 contra uma previsão de US$ 0,05 de LPA. Os trimestres consecutivos de desempenho abaixo do esperado destacam os desafios contínuos enfrentados pela empresa, apesar de seus esforços de reestruturação.

A queda significativa no preço das ações da Goodyear após esta divulgação de resultados sugere que os investidores continuam preocupados com a capacidade da empresa de superar os obstáculos do setor e entregar sua estratégia de recuperação no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: