Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

A Granite Point Mortgage Trust Inc (Nova York:GPMT) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 06.08.2025, revelando desafios contínuos enquanto a credora imobiliária comercial trabalha com ativos problemáticos. A empresa reportou um prejuízo líquido GAAP de US$ (0,35) por ação, ampliando-se em relação ao prejuízo de US$ (0,28) reportado no trimestre anterior. Apesar desses desafios contínuos, a ação mostrou alguma resiliência, sendo negociada a US$ 2,59 em 05.08.2025, bem acima de sua mínima de 52 semanas de US$ 1,61.

A empresa continua focada na resolução de empréstimos problemáticos e na redução de sua exposição ao setor de escritórios, que permanece uma parte significativa de seu portfólio em meio a persistentes dificuldades no setor imobiliário comercial de escritórios.

Destaques do desempenho trimestral

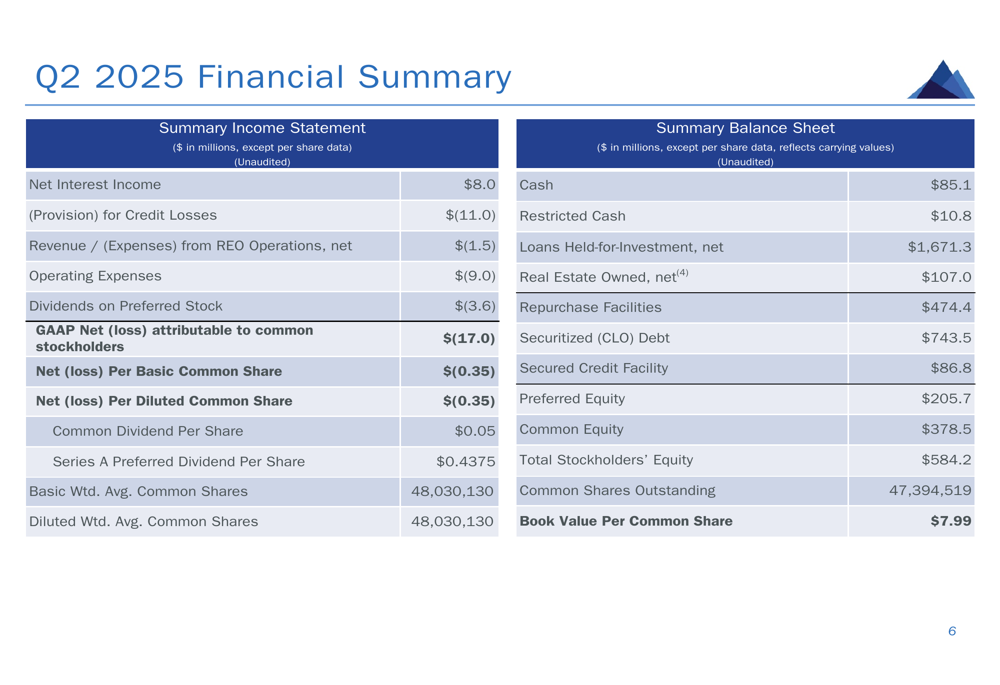

A Granite Point reportou um prejuízo líquido GAAP atribuível aos acionistas ordinários de US$ (17,0) milhões, ou US$ (0,35) por ação básica para o 2º tri 2025. O prejuízo de lucros distribuíveis foi significativamente maior, atingindo US$ (45,3) milhões, ou US$ (0,94) por ação, comparado a US$ (27,7) milhões, ou US$ (0,57) por ação no 1º tri 2025.

Como mostrado no resumo financeiro a seguir, o valor contábil por ação ordinária da empresa caiu para US$ 7,99, ante US$ 8,24 no trimestre anterior:

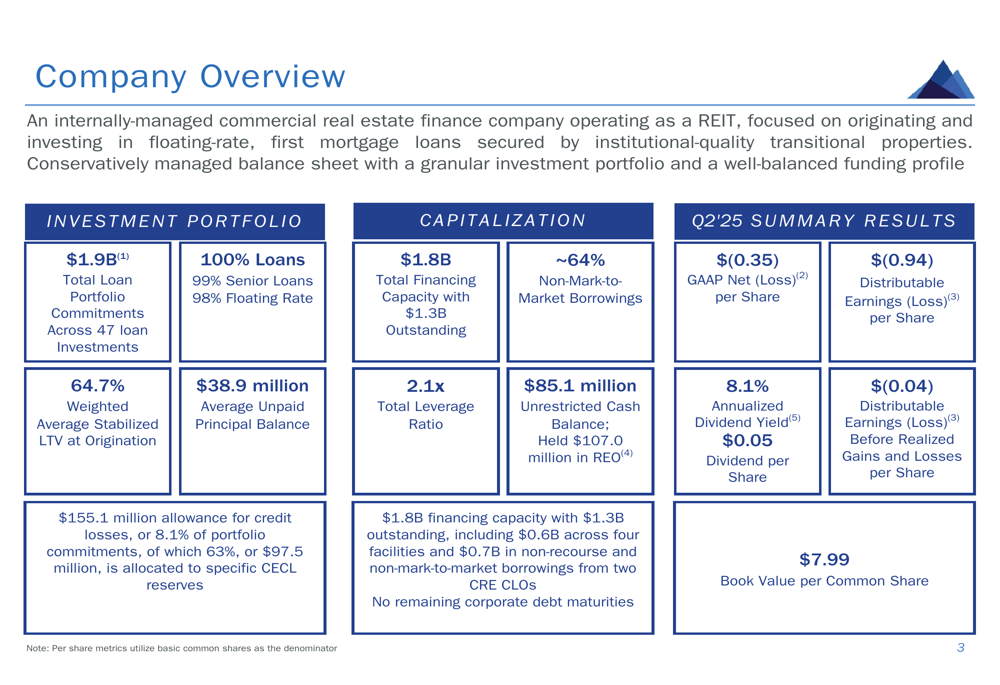

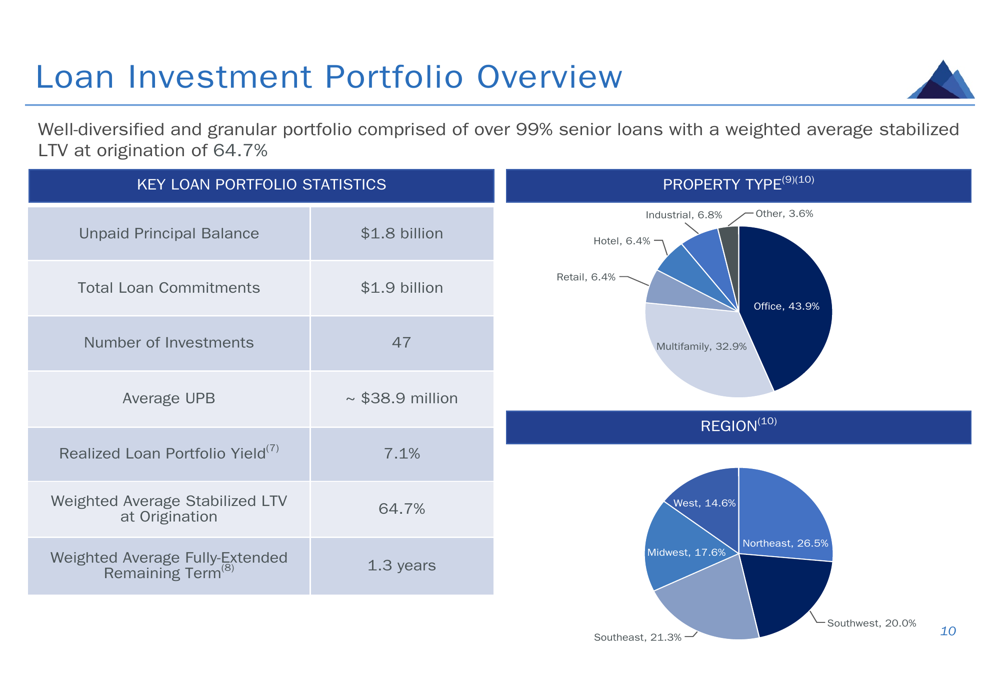

A carteira de empréstimos da empresa totalizou US$ 1,9 bilhão em compromissos totais distribuídos em 47 investimentos em empréstimos, abaixo dos 50 empréstimos do trimestre anterior. O portfólio permanece fortemente concentrado em empréstimos seniores (99%) e instrumentos de taxa flutuante (98%), com uma relação média ponderada de empréstimo-valor estabilizada de 64,7%.

O slide a seguir fornece uma visão abrangente das principais métricas da empresa:

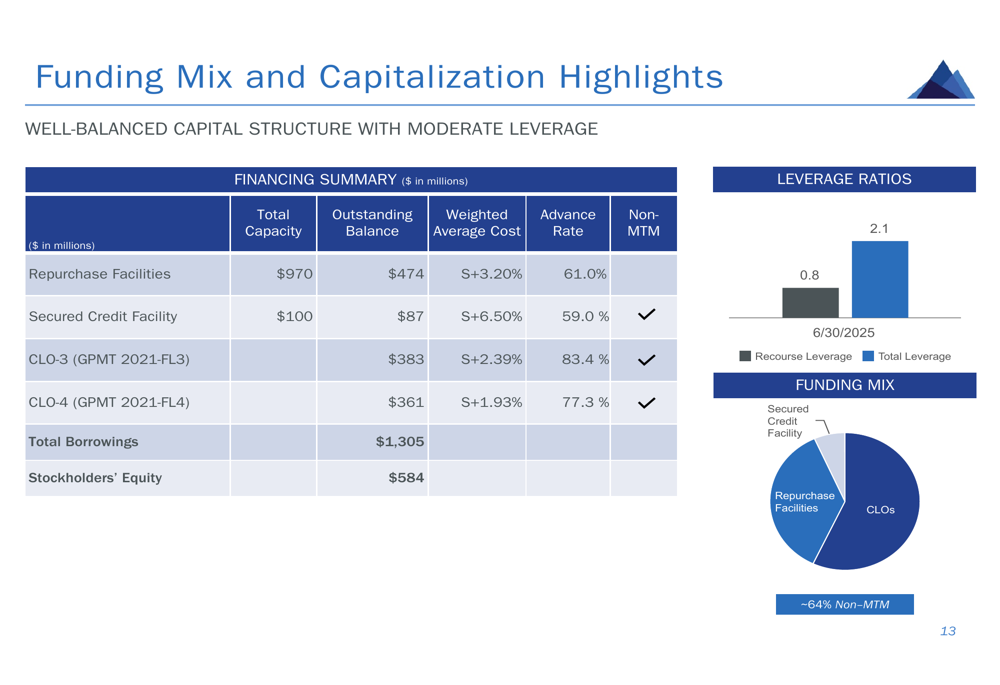

A Granite Point manteve liquidez com US$ 85,1 milhões em caixa irrestrito no final do trimestre, embora esse valor tenha diminuído para aproximadamente US$ 73,3 milhões até 04.08.2025, de acordo com atualizações pós-trimestre. O índice de alavancagem total da empresa ficou em 2,1x, com alavancagem com recurso em 0,8x.

Análise financeira detalhada

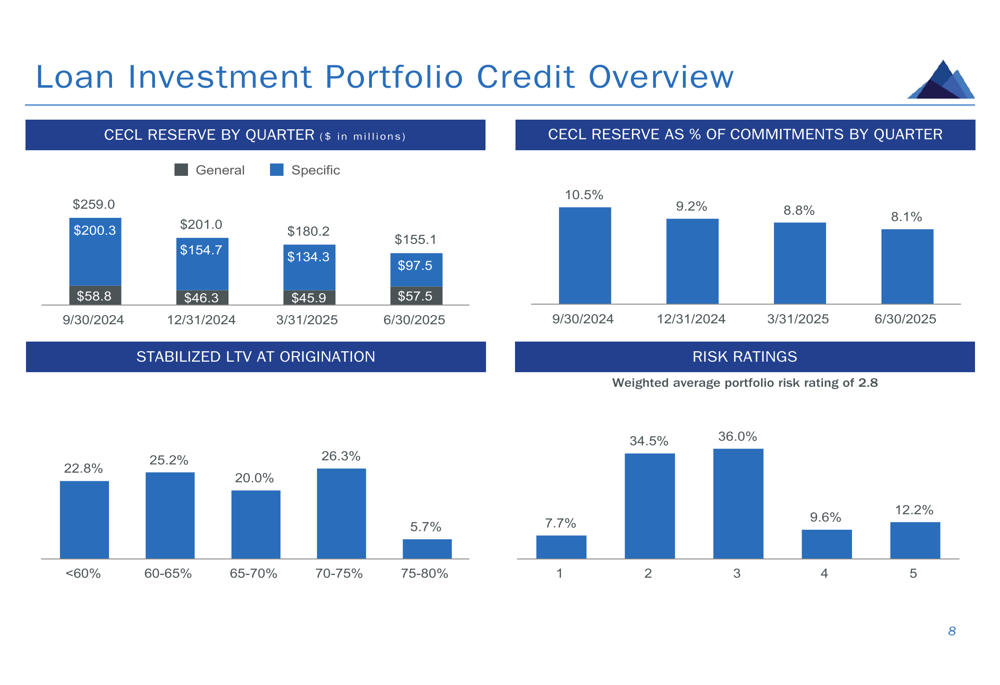

A provisão para perdas de crédito da empresa foi de US$ (11,0) milhões para o trimestre, contribuindo significativamente para o prejuízo geral. As reservas totais de CECL totalizaram US$ 155,1 milhões, representando 8,1% dos compromissos totais da carteira de empréstimos, com 63% (US$ 97,5 milhões) alocados para reservas específicas para empréstimos problemáticos.

O gráfico a seguir ilustra a tendência nas reservas CECL, mostrando uma redução gradual de US$ 259,0 milhões no 3º tri 2024 para US$ 155,1 milhões no 2º tri 2025:

A atividade líquida da carteira de empréstimos para o trimestre foi de US$ (115,1) milhões em saldo principal não pago, incluindo US$ (32,1) milhões em pagamentos totais de empréstimos, US$ (2,4) milhões em pagamentos parciais e duas resoluções totalizando US$ (94,1) milhões com baixas de US$ (36,1) milhões. A empresa também vendeu uma propriedade REO em Phoenix, Arizona, por um preço líquido de venda de US$ 16,7 milhões, resultando em um ganho modesto de US$ 0,3 milhão.

Iniciativas estratégicas

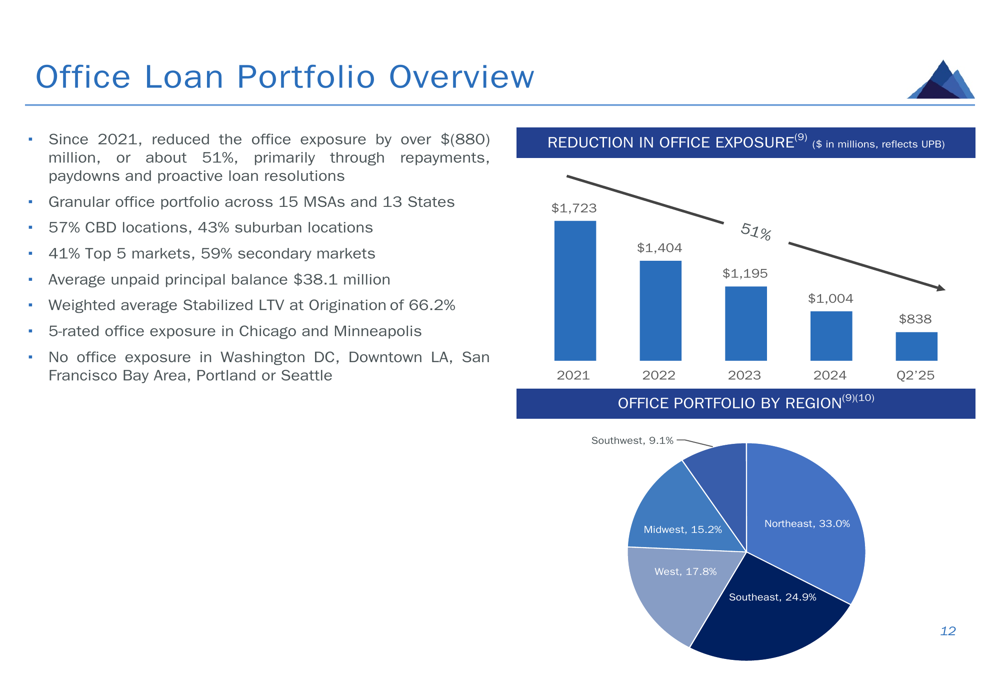

A Granite Point continua a gerenciar ativamente seu portfólio, com foco particular na redução da exposição a escritórios e na resolução de empréstimos problemáticos. Desde 2021, a empresa reduziu sua exposição a escritórios em mais de US$ (880) milhões, ou aproximadamente 51%, principalmente por meio de pagamentos, amortizações e resoluções proativas de empréstimos.

O gráfico a seguir mostra a redução consistente da exposição a escritórios ao longo do tempo:

A carteira de empréstimos da empresa permanece diversificada entre tipos de propriedades, embora a exposição a escritórios ainda represente 43,9% do portfólio. Multifamiliar é o segundo maior segmento com 32,9%, seguido por industrial com 6,8%, varejo com 6,4% e hotelaria com 6,4%.

Como mostrado na visão geral do portfólio a seguir, a empresa mantém diversificação geográfica com propriedades distribuídas pelo Nordeste (26,5%), Sudeste (21,3%), Sudoeste (20,0%), Meio-Oeste (17,6%) e Oeste (14,6%):

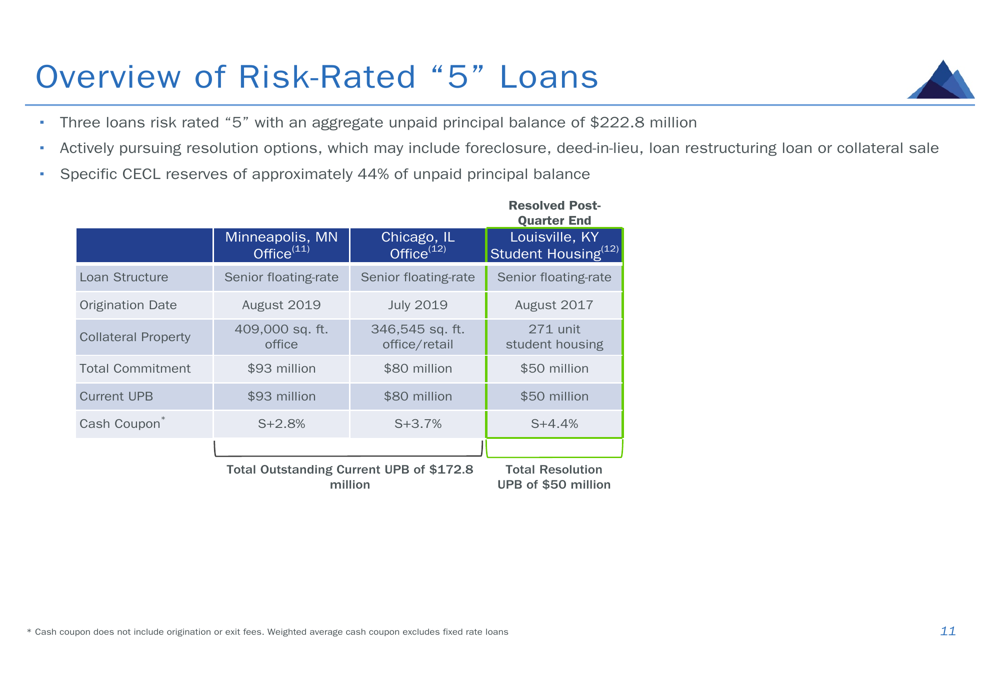

A Granite Point está abordando ativamente seus ativos problemáticos, com três empréstimos classificados como risco "5" tendo um saldo principal não pago agregado de US$ 222,8 milhões. Esses empréstimos têm reservas específicas de CECL de aproximadamente 44% do saldo principal não pago, indicando a abordagem conservadora da empresa em relação a potenciais perdas.

O slide a seguir detalha esses empréstimos de alto risco:

Declarações prospectivas

Em sua atualização pós-trimestre, a Granite Point relatou a resolução de um empréstimo garantido por uma propriedade de moradia estudantil em Louisville, Kentucky. Este empréstimo tinha um saldo principal não pago de US$ 50,0 milhões e estava em status de não acumulação com classificação de risco "5" em 30.06.2025. A empresa espera reconhecer uma baixa de aproximadamente US$ (19,3) milhões, que havia sido amplamente provisionada por meio de uma provisão para perdas de crédito de US$ (22,6) milhões registrada anteriormente, resultando em um benefício GAAP da provisão para perdas de crédito de aproximadamente US$ 3,3 milhões.

A empresa também estendeu o vencimento de todas as suas instalações de recompra em um ano e reduziu o spread de financiamento em sua linha de crédito garantida em 75 pontos base, reduzindo os empréstimos em US$ 7,5 milhões. Essas medidas fortalecem a estrutura de financiamento da Granite Point, com aproximadamente 64% de seus empréstimos sendo não sujeitos a marcação a mercado.

Como mostrado nos destaques de mix de financiamento e capitalização a seguir, a empresa mantém fontes de financiamento diversificadas:

Durante o trimestre, a Granite Point recomprou 1,25 milhão de ações ordinárias a um preço médio de US$ 2,48 por ação, totalizando US$ 3,1 milhões, resultando em um acréscimo ao valor contábil de US$ 0,15 por ação. Isso segue a recompra de 900.000 ações mencionada no relatório de ganhos do 1º tri 2025, indicando a confiança contínua da empresa em seu valor de longo prazo, apesar dos desafios atuais.

Embora a teleconferência de resultados do 1º tri 2025 tenha mencionado planos para retomar novas originações de empréstimos mais tarde em 2025, a apresentação do 2º tri não aborda especificamente esse cronograma, sugerindo que a empresa permanece focada na resolução de problemas existentes no portfólio antes de expandir significativamente novas atividades de empréstimo. Os prejuízos contínuos e o trabalho em andamento com ativos problemáticos indicam que a Granite Point ainda enfrenta desafios em seu caminho para a lucratividade sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: