As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A Enerpac Tool Group Corp (Nova York:EPAC) apresentou seus resultados do quarto trimestre e do ano fiscal de 2025 em 16 de outubro de 2025, destacando uma receita recorde desde o relançamento da empresa em 2019 e projetando crescimento contínuo para o ano fiscal de 2026. O mercado respondeu positivamente aos resultados, com as ações da EPAC subindo 9,35% para fechar em US$ 44,08, aproximando-se de sua máxima de 52 semanas de US$ 51,91.

O fabricante de ferramentas industriais superou as expectativas de Wall Street para o 4º trimestre, registrando um LPA de US$ 0,52 contra os US$ 0,51 previstos e receita de US$ 167,5 milhões contra expectativas de US$ 163,65 milhões. Esse desempenho ocorreu apesar das condições desafiadoras em certos mercados regionais, particularmente na Europa, Oriente Médio e África (EMEA).

Destaques do desempenho fiscal de 2025

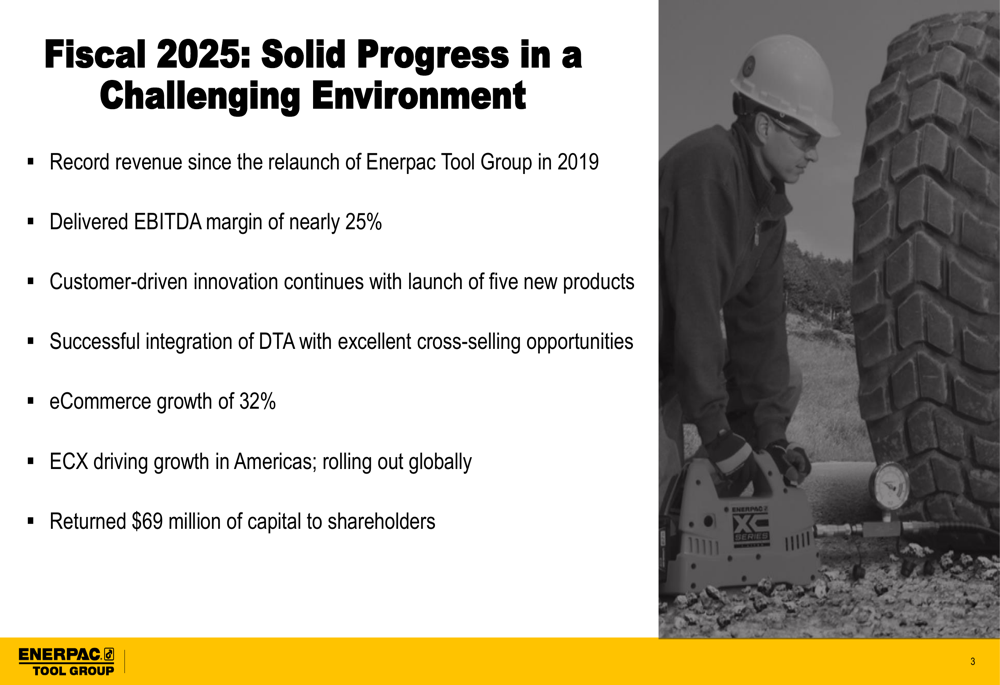

A Enerpac caracterizou o ano fiscal de 2025 como um ano de "progresso sólido em um ambiente desafiador", alcançando vários marcos importantes, incluindo receita recorde desde seu relançamento como Enerpac Tool Group em 2019.

A empresa reportou receita de US$ 617 milhões no ano fiscal de 2025, representando um aumento de 4,6% em relação aos US$ 590 milhões do ano fiscal de 2024, com crescimento orgânico de 1,0%. O EBITDA ajustado atingiu US$ 154 milhões com margem de 24,9%, praticamente estável em comparação com a margem de 25,0% do ano anterior. O lucro por ação ajustado cresceu 5,2% para US$ 1,81, comparado a US$ 1,72 no ano fiscal de 2024.

Como mostrado na seguinte visão abrangente das conquistas do ano fiscal de 2025:

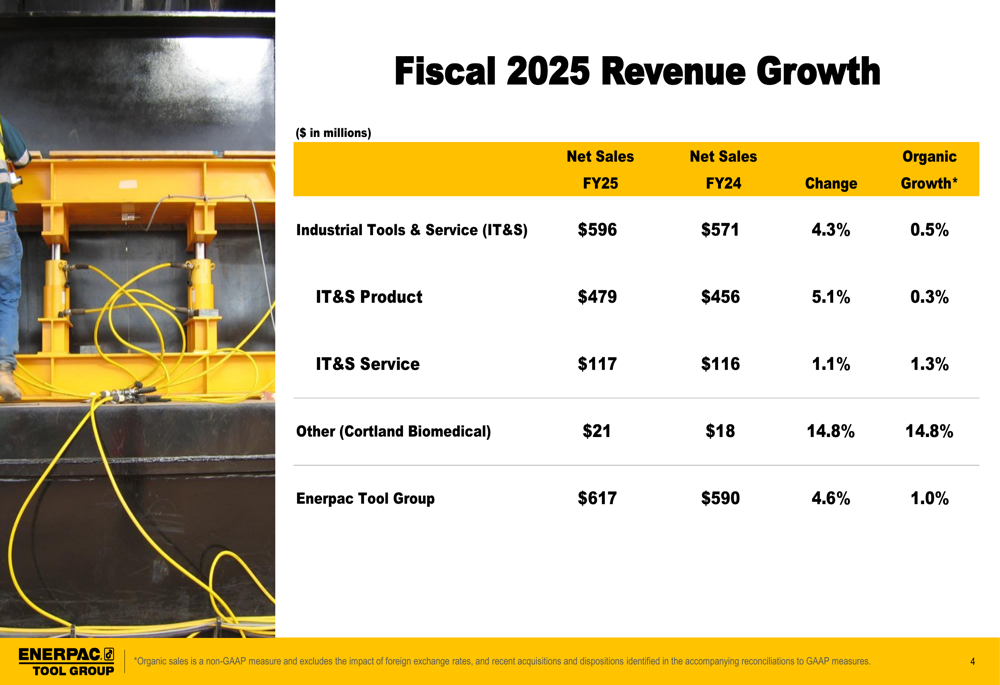

A análise do crescimento da receita revela desempenho mais forte no segmento de produtos em comparação com serviços, com a categoria de produtos de Ferramentas e Serviços Industriais (IT&S) crescendo 5,1% ano a ano para US$ 479 milhões. O segmento "Outros", que inclui a Cortland Biomedical, mostrou o crescimento mais forte, de 14,8%.

Desempenho regional e fatores de crescimento

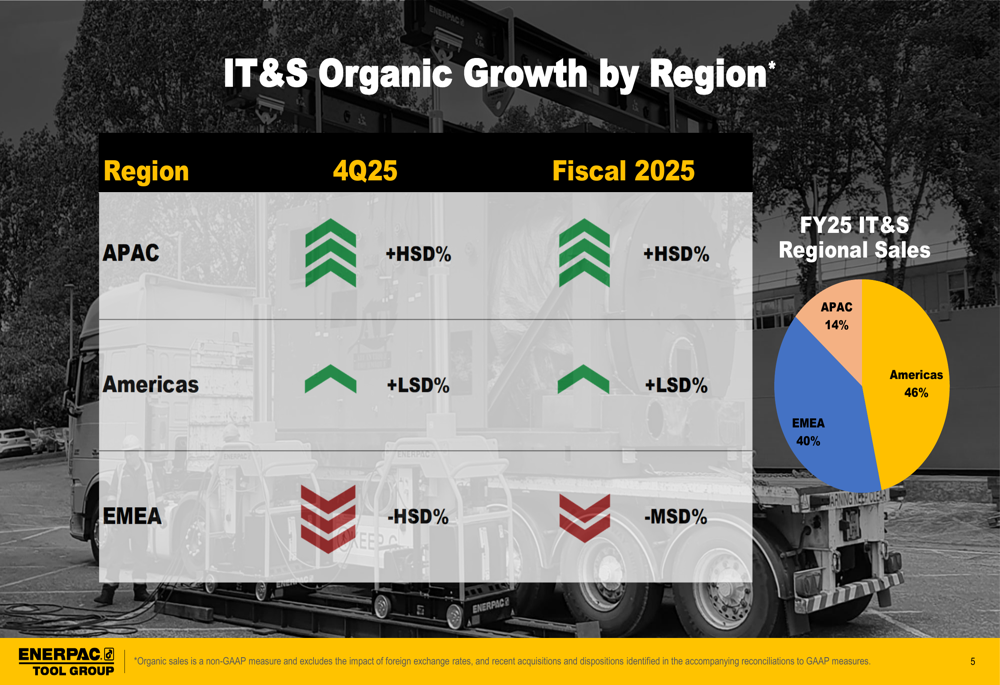

O desempenho regional da Enerpac mostrou variação significativa, com resultados fortes na Ásia-Pacífico (APAC) e nas Américas contrastando com fraqueza na EMEA. O segmento IT&S da empresa registrou crescimento percentual de alto dígito único na APAC, crescimento de baixo dígito único nas Américas, mas declínios de médio dígito único na EMEA, que representa 40% das vendas regionais de IT&S.

O gráfico a seguir ilustra o desempenho regional e a distribuição de vendas:

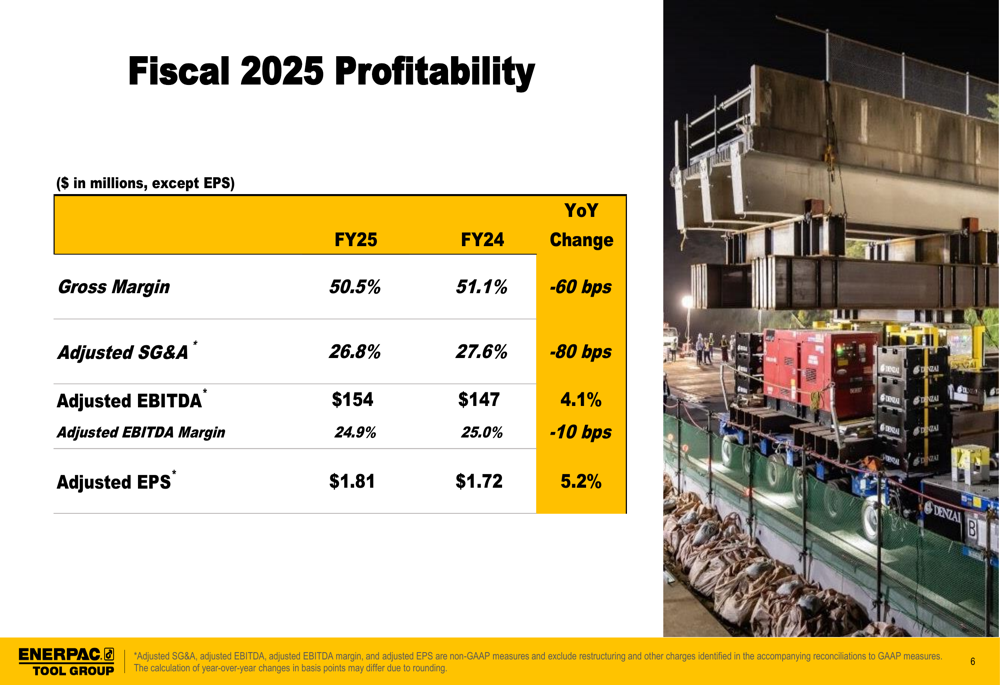

Apesar dos desafios na EMEA, a Enerpac manteve forte lucratividade com margem bruta de 50,5% no ano fiscal de 2025, ligeiramente abaixo dos 51,1% alcançados no ano fiscal de 2024. A empresa melhorou seu SG&A ajustado como percentual das vendas para 26,8%, contra 27,6% no ano anterior, ajudando a compensar o leve declínio da margem bruta.

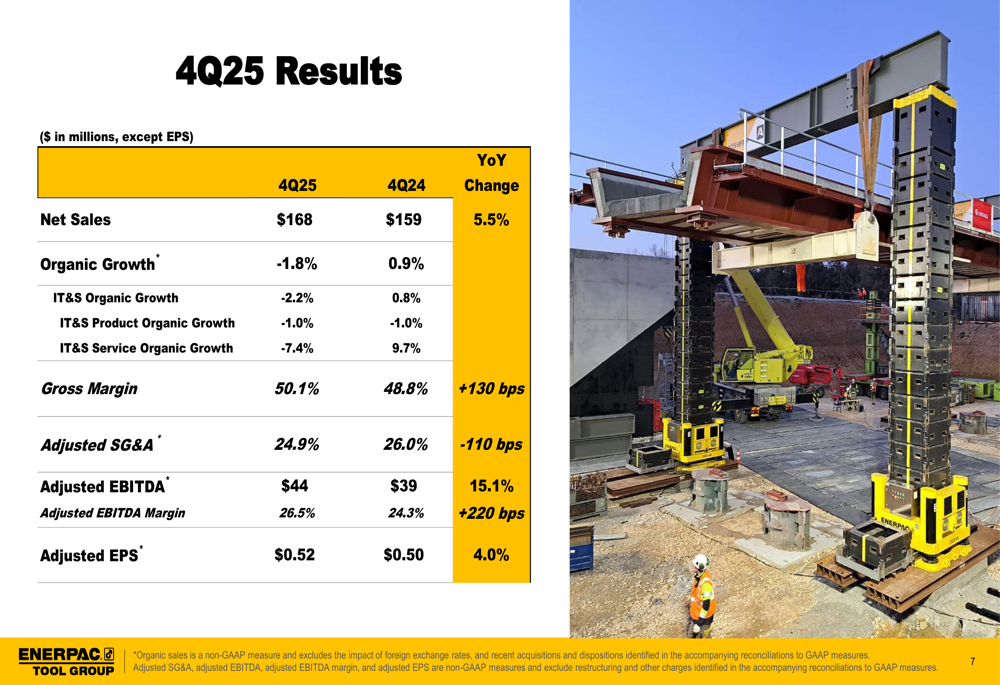

Resultados do quarto trimestre

Para o quarto trimestre do ano fiscal de 2025, a Enerpac reportou receita de US$ 168 milhões, um aumento de 5,5% em relação ao mesmo período do ano fiscal de 2024. No entanto, o crescimento orgânico foi negativo em -1,8%, indicando que aquisições e efeitos cambiais impulsionaram o crescimento reportado. O trimestre apresentou lucratividade melhorada com EBITDA ajustado de US$ 44 milhões, representando um aumento de 15,1% ano a ano e uma margem expandida de 26,5% em comparação com 24,3% no 4º trimestre do ano fiscal de 2024.

As métricas detalhadas de desempenho do 4º trimestre são apresentadas abaixo:

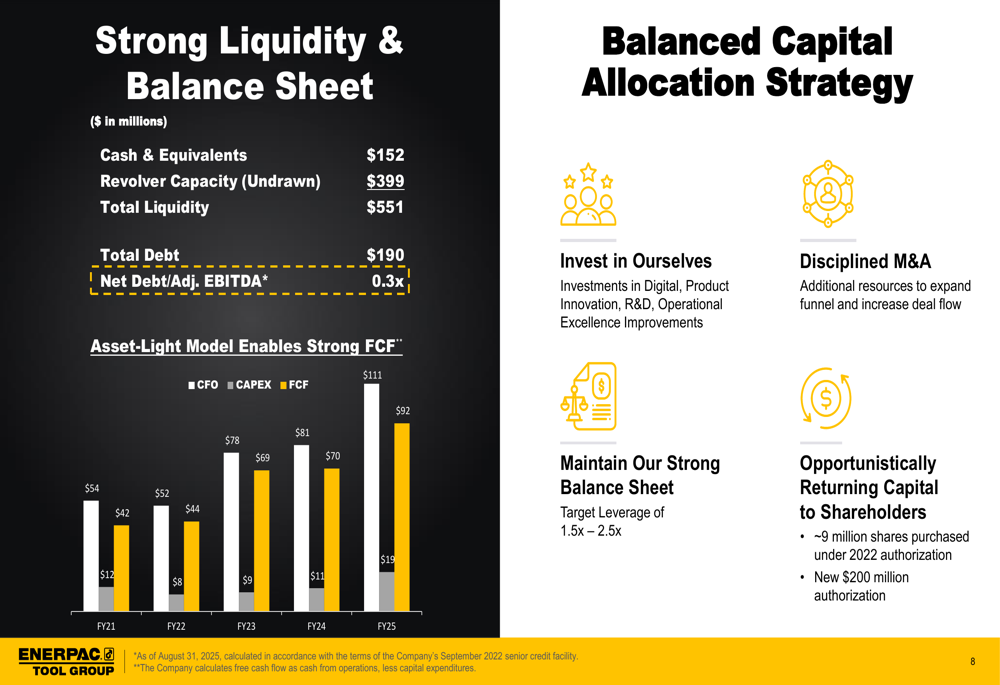

Solidez do balanço e alocação de capital

A Enerpac manteve uma forte posição financeira com liquidez total de US$ 551 milhões, incluindo US$ 152 milhões em caixa e equivalentes e US$ 399 milhões em capacidade não utilizada de linha de crédito rotativo. A dívida total da empresa era de US$ 190 milhões, resultando em uma relação de dívida líquida para EBITDA ajustado de apenas 0,3x, bem abaixo de sua faixa de alavancagem alvo de 1,5x a 2,5x.

O modelo de negócios leve em ativos da empresa continuou a gerar forte fluxo de caixa livre, que atingiu US$ 92 milhões no ano fiscal de 2025, acima dos US$ 70 milhões no ano fiscal de 2024 e US$ 69 milhões no ano fiscal de 2023. Essa forte geração de caixa apoiou a estratégia equilibrada de alocação de capital da Enerpac, que incluiu o retorno de US$ 69 milhões aos acionistas durante o ano.

Investimentos em crescimento e iniciativas estratégicas

A Enerpac destacou vários investimentos estratégicos para impulsionar o crescimento futuro, incluindo a abertura de um novo Centro de Serviços Hydratight em Al Jubail, Arábia Saudita, e a realização de aproximadamente 1.000 demonstrações para clientes globalmente para sua linha de produtos BTW apenas no 4º trimestre.

A empresa também reduziu estrategicamente seu número global de distribuidores de mais de 1.500 no ano fiscal de 2022 para aproximadamente 800 no ano fiscal de 2025 como parte de sua estratégia 80/20, concentrando recursos nas parcerias mais produtivas. Além disso, a Enerpac expandiu seu Laboratório de Inovação para permitir prototipagem rápida e acelerar o desenvolvimento de novos produtos.

Como ilustrado nestas iniciativas de crescimento:

A empresa apresentou aplicações reais de sua tecnologia, incluindo o Sistema de Elevação Síncrona EVO usado para realocar a Igreja Kiruna na Suécia e o Sistema Jack-Up JS250 que posicionou um elemento de ponte de mais de 100 toneladas na Dinamarca.

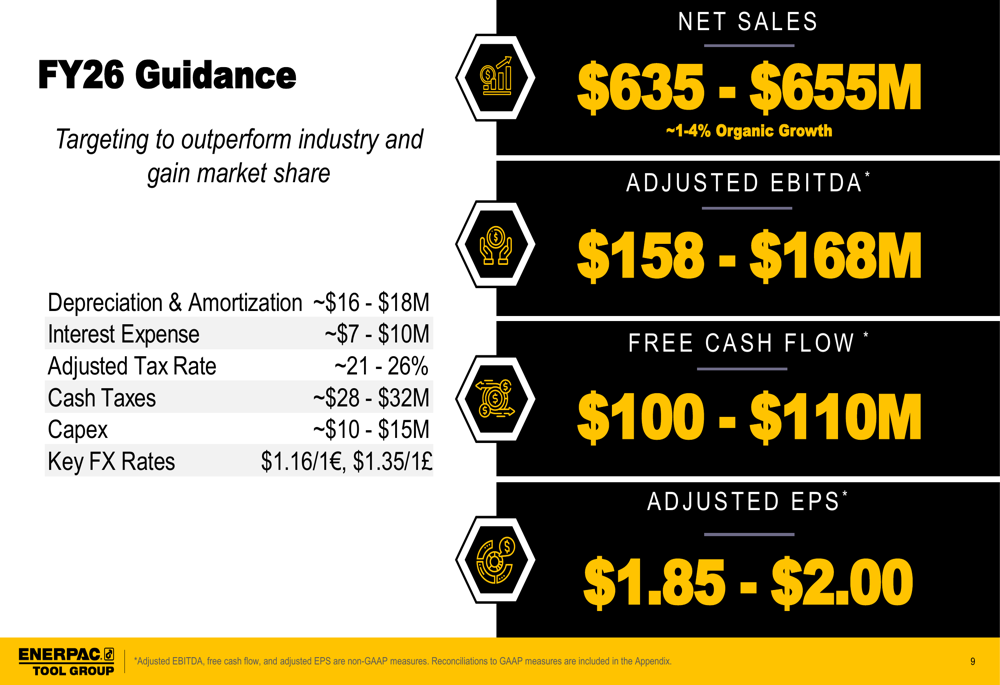

Perspectivas futuras

Olhando para o ano fiscal de 2026, a Enerpac forneceu orientações projetando crescimento contínuo. A empresa espera vendas líquidas entre US$ 635 milhões e US$ 655 milhões, representando crescimento orgânico de aproximadamente 1-4%. O EBITDA ajustado está previsto para atingir US$ 158-168 milhões, com fluxo de caixa livre de US$ 100-110 milhões e LPA ajustado de US$ 1,85-2,00.

Durante a teleconferência de resultados, o CEO Paul Sternleaf expressou otimismo cauteloso sobre as perspectivas da empresa, enquanto o CFO Darren Kozik observou que as orientações assumem "nenhuma mudança substancial no ambiente atual de tarifas ou regulamentações". A administração destacou a integração bem-sucedida da aquisição da DTA, que está proporcionando excelentes oportunidades de venda cruzada.

Perspectiva de investimento

A Enerpac Tool Group entregou um desempenho sólido no ano fiscal de 2025 apesar dos desafios macroeconômicos, particularmente na região EMEA. A capacidade da empresa de manter margens fortes, gerar fluxo de caixa robusto e continuar investindo em iniciativas de crescimento demonstra resiliência operacional.

O forte desempenho das ações após os resultados reflete a confiança dos investidores na execução e nas perspectivas futuras da empresa. No entanto, potenciais investidores devem observar que, de acordo com o relatório de resultados, as ações atualmente são negociadas a um índice P/L de 25,19x, sugerindo uma avaliação premium em relação ao crescimento de lucros no curto prazo.

Os principais riscos a serem monitorados incluem a fraqueza contínua no mercado EMEA, potenciais impactos de mudanças tarifárias e pressões macroeconômicas mais amplas que poderiam afetar a demanda industrial. No entanto, o forte balanço da Enerpac, o crescimento do negócio de e-commerce (aumento de 32% no ano fiscal de 2025) e o foco estratégico em mercados de alto valor posicionam bem a empresa para navegar por esses desafios enquanto persegue seus objetivos de crescimento no ano fiscal de 2026.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: