Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

A Iveco Group NV (BIT:IVG) apresentou seus resultados do segundo trimestre de 2025 em 30 de julho de 2025, revelando um período de transformação estratégica em meio a condições desafiadoras de mercado. A empresa anunciou dois importantes desenvolvimentos estratégicos enquanto enfrenta ventos contrários do setor em seu negócio principal de caminhões.

A apresentação ocorre em um momento em que as ações da Iveco têm mostrado forte impulso, entregando um retorno de 53,12% no último ano, com ações negociadas próximas a € 18,29, perto de sua máxima de 52 semanas de € 19,80.

Iniciativas estratégicas

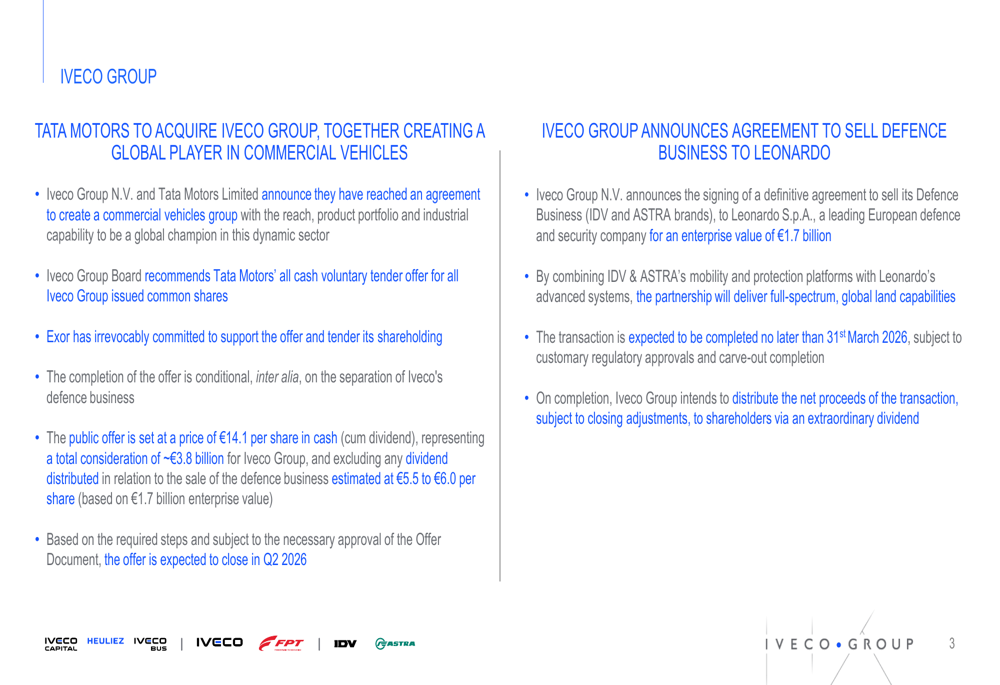

O anúncio mais significativo foi a planejada aquisição do Iveco Group pela Tata Motors através de uma oferta pública voluntária em dinheiro de aproximadamente € 3,8 bilhões. Esta movimentação estratégica visa criar um player global no mercado de veículos comerciais, com a expectativa de que o negócio seja concluído no 2º tri de 2026.

Como mostrado no slide de anúncios estratégicos a seguir, a Iveco também revelou um acordo para vender seu Negócio de Defesa para a Leonardo S.p.A. por um valor empresarial de € 1,7 bilhão, com conclusão prevista para 31 de março de 2026. Após a finalização, a Iveco pretende distribuir os rendimentos líquidos aos acionistas via dividendo extraordinário estimado entre € 5,5 e € 6,0 por ação.

Essas movimentações estratégicas representam uma remodelação fundamental do portfólio de negócios da Iveco, permitindo que a empresa se concentre em suas operações principais de veículos comerciais enquanto proporciona retornos substanciais aos acionistas.

Destaques do desempenho trimestral

O Iveco Group reportou receitas líquidas consolidadas de € 3,78 bilhões no 2º tri de 2025, representando uma queda de 3,5% em comparação com o mesmo período de 2024. O EBIT ajustado foi de € 215 milhões com margem de 5,7%, abaixo dos 7,5% no 2º tri de 2024, refletindo condições desafiadoras de mercado, particularmente no segmento de caminhões.

O slide de destaques financeiros a seguir fornece uma visão geral das métricas de desempenho da empresa para o trimestre:

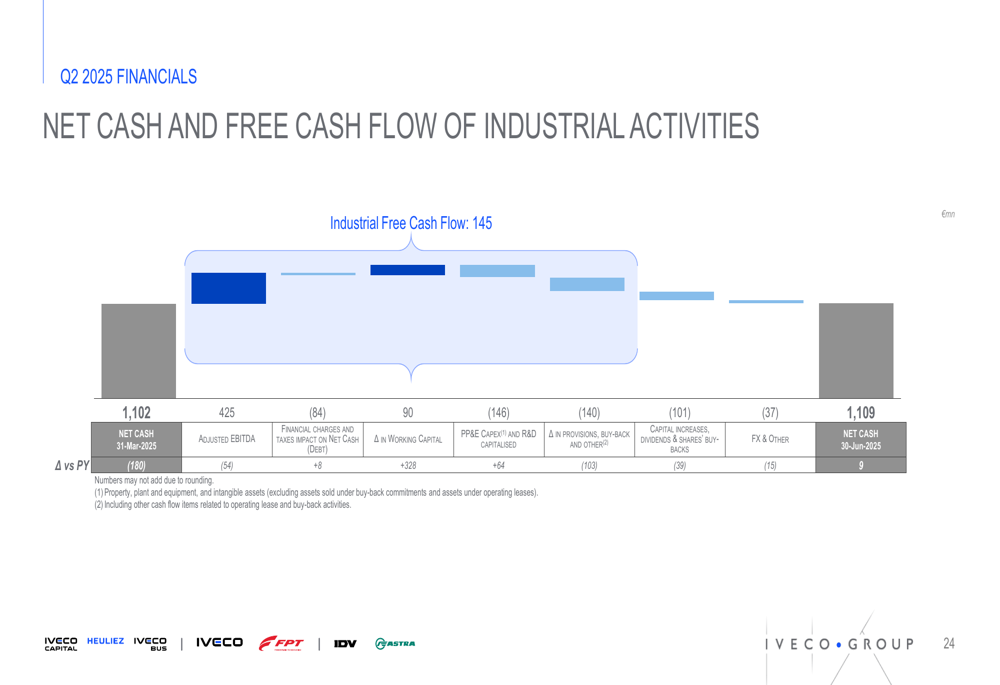

Apesar da pressão sobre receita e margem, a Iveco alcançou um fluxo de caixa livre positivo de atividades industriais de € 145 milhões, uma melhoria significativa em relação aos negativos € 98 milhões no 2º tri de 2024. A empresa manteve forte liquidez disponível de € 4,7 bilhões, proporcionando flexibilidade financeira durante este período de transição.

Análise financeira detalhada

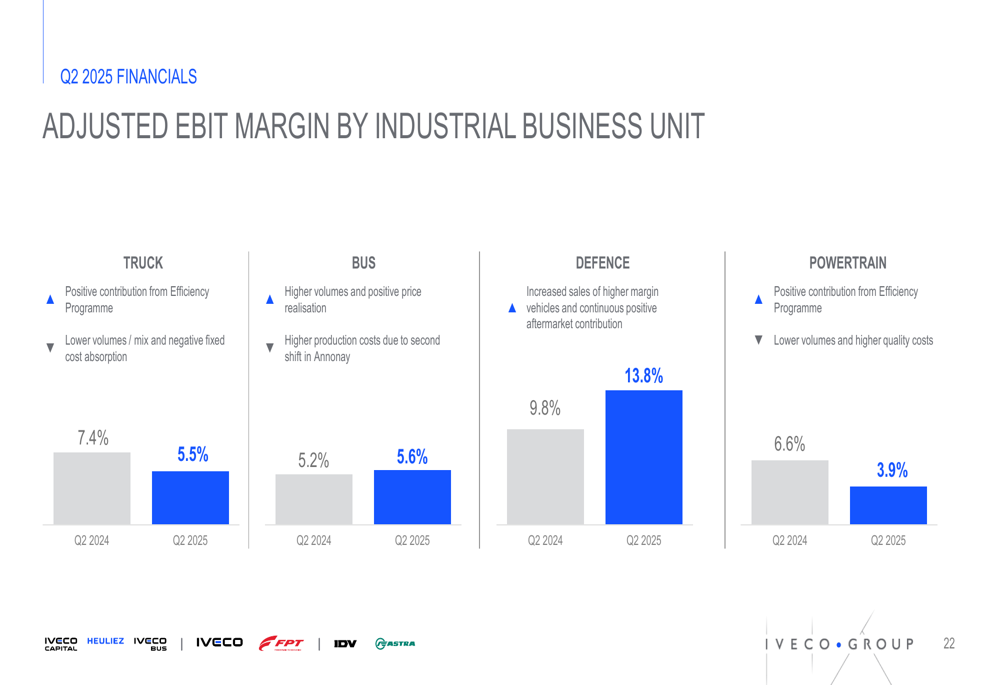

O desempenho da Iveco mostrou variação significativa entre os segmentos de negócios. A divisão de caminhões, que representa a maior parte da receita, enfrentou dificuldades com volumes da indústria europeia caindo 13% em veículos comerciais leves e 15% em caminhões médios e pesados em comparação com o 2º tri de 2024.

O slide a seguir ilustra a margem EBIT ajustada por unidade de negócio, destacando o desempenho divergente entre os segmentos:

Enquanto a margem de Caminhões diminuiu de 7,4% para 5,5% e a de Powertrain caiu de 6,6% para 3,9%, os segmentos de Ônibus e Defesa mostraram melhoria. A margem de Ônibus aumentou de 5,2% para 5,6%, e a Defesa demonstrou um desempenho particularmente forte com expansão da margem de 9,8% para 13,8%.

O desempenho do fluxo de caixa da empresa foi um ponto positivo, como mostrado na seguinte análise:

A melhoria do fluxo de caixa livre da Iveco foi impulsionada pela gestão disciplinada do capital de giro e eficiências operacionais, apesar do ambiente desafiador de receitas.

Posição competitiva na indústria

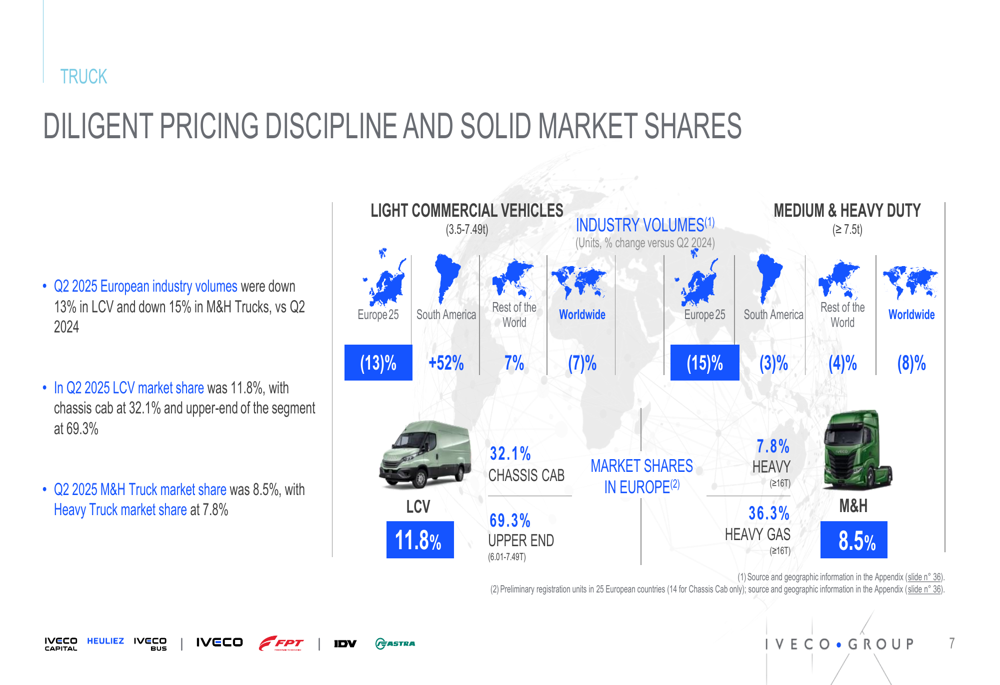

Apesar dos ventos contrários do mercado, a Iveco manteve sua posição competitiva em segmentos-chave. No mercado europeu de caminhões, a empresa deteve uma participação de mercado de 11,8% em veículos comerciais leves, com posições particularmente fortes no chassi cabine (32,1%) e segmentos de alta gama (69,3%).

O slide a seguir detalha o desempenho da participação de mercado da Iveco em regiões e categorias de veículos:

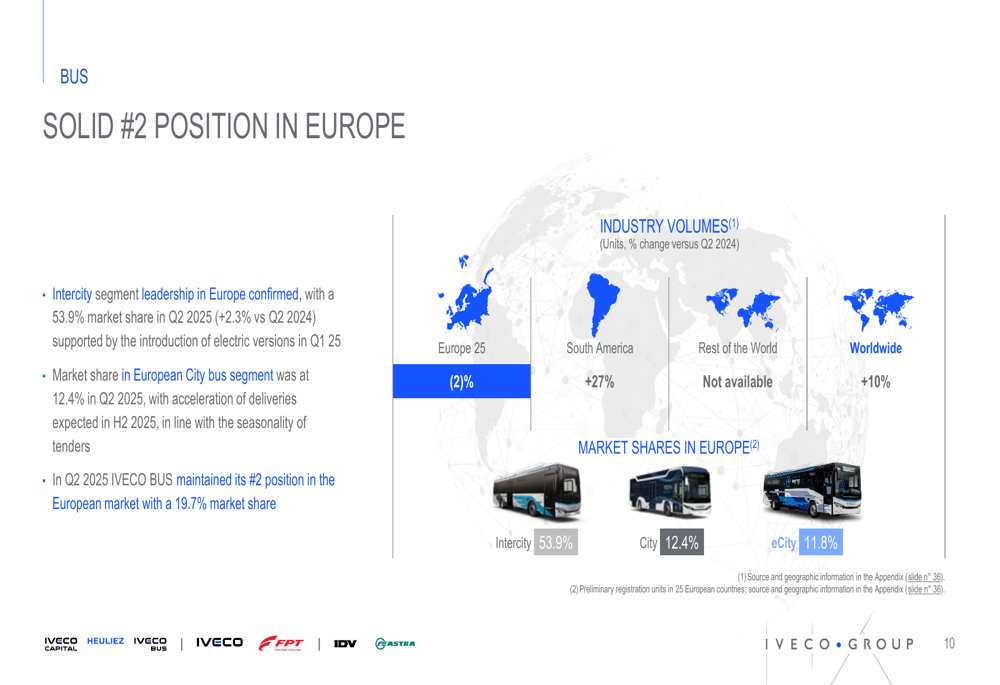

No segmento de ônibus, a Iveco confirmou sua sólida posição de número 2 na Europa com uma participação de mercado de 19,7%. A empresa demonstrou força particular no segmento interurbano, onde manteve a liderança com uma participação de mercado de 53,9%, representando um aumento de 2,3% em comparação com o 2º tri de 2024.

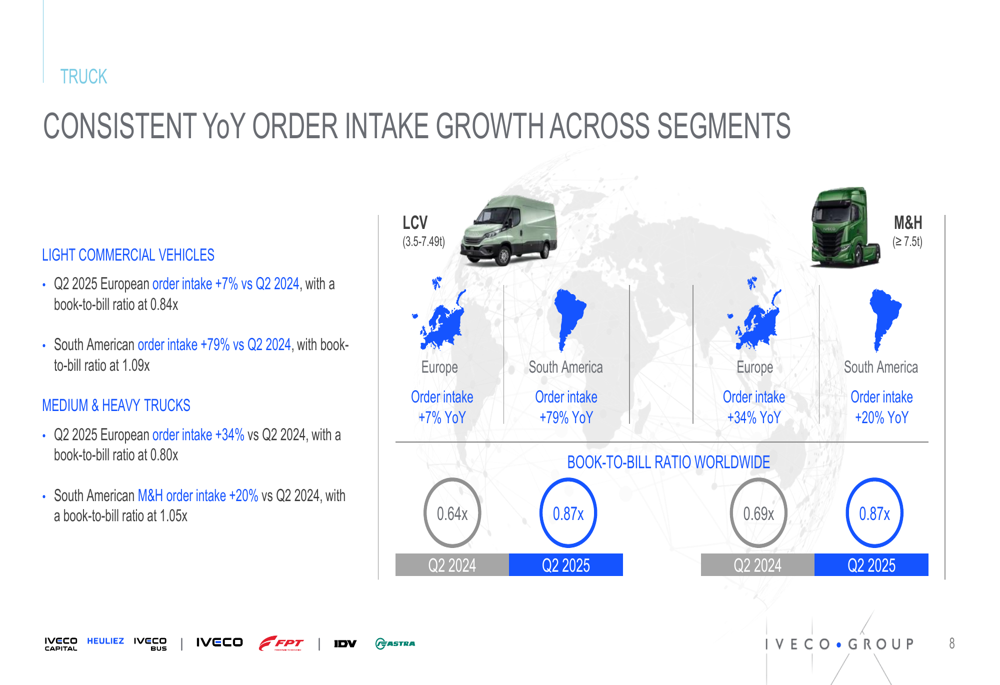

A entrada de pedidos mostrou crescimento consistente ano a ano em diferentes segmentos no negócio de Caminhões, proporcionando algum otimismo para os próximos trimestres, apesar dos desafios atuais do mercado:

Foco estratégico na eletrificação

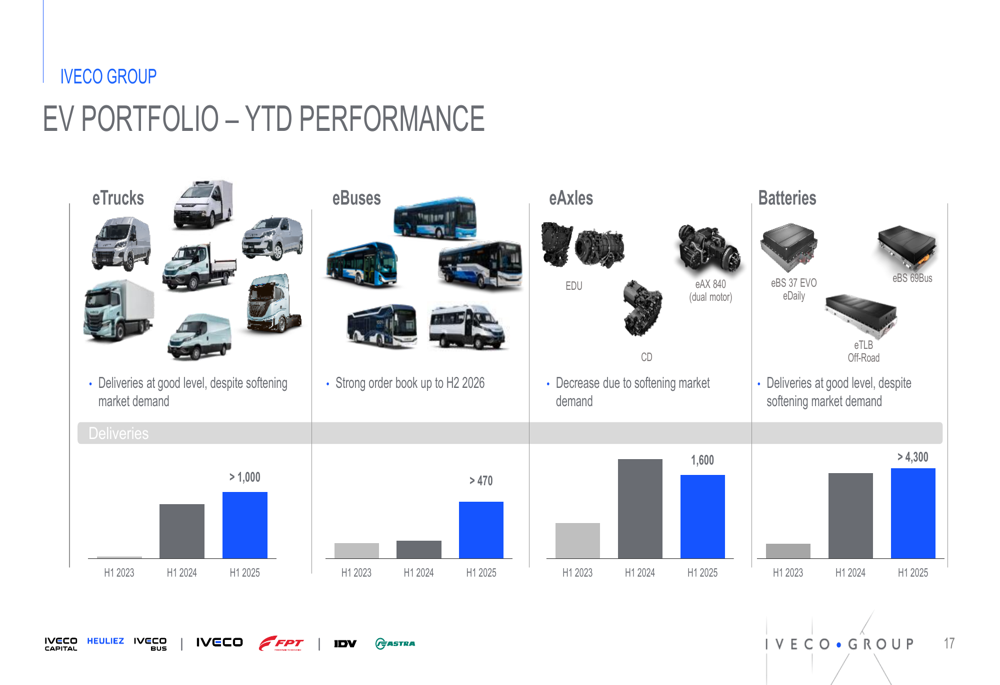

A Iveco continuou seu impulso estratégico em veículos elétricos, com seu portfólio de VEs mostrando resiliência apesar da demanda de mercado em desaceleração. O desempenho da empresa no acumulado do ano no segmento de VE demonstra progresso significativo em sua estratégia de eletrificação:

As entregas de eTrucks excederam 1.000 unidades no primeiro semestre de 2025, enquanto os eAxles alcançaram 1.600 unidades e as entregas de baterias ultrapassaram 4.300 unidades. A empresa destacou sua forte carteira de pedidos para eBuses estendendo-se até o segundo semestre de 2026, indicando demanda sustentada por suas ofertas de ônibus elétricos.

O CEO Olof Persson enfatizou a agilidade e o foco da empresa durante a teleconferência de resultados, afirmando: "Estamos mais ágeis, mais focados e mais determinados do que nunca." Ele destacou a ambição da Iveco de se tornar uma empresa mais premium, sublinhando a importância estratégica dos desenvolvimentos recentes para o crescimento a longo prazo.

Declarações prospectivas

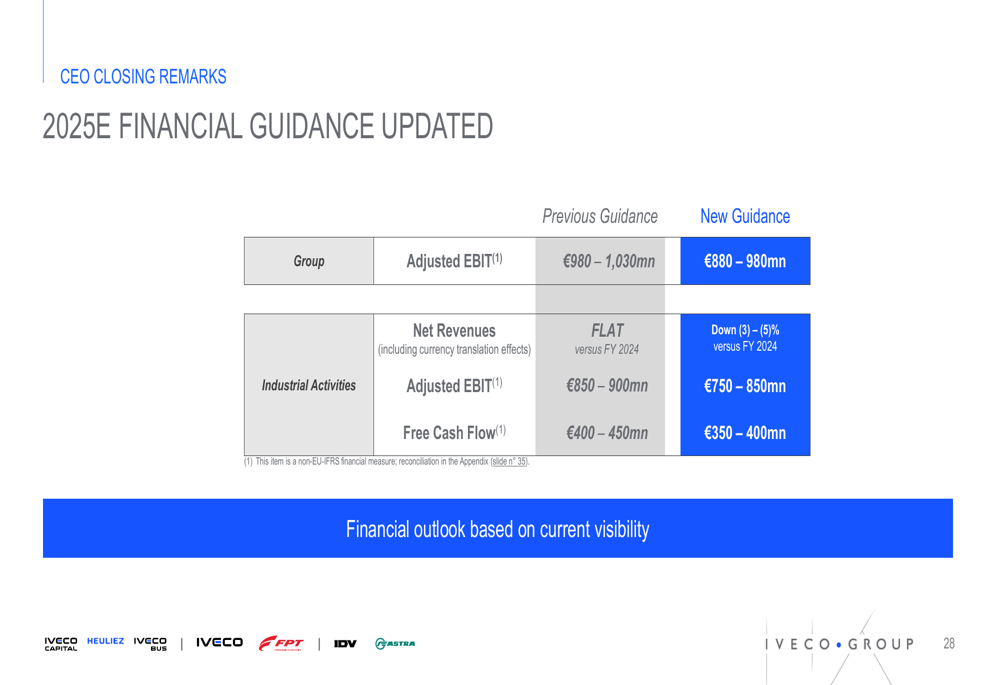

A Iveco revisou sua orientação financeira para o ano completo de 2025, reduzindo as expectativas devido a uma recuperação progressiva mais lenta da indústria no segmento de veículos comerciais leves e incertezas macroeconômicas contínuas:

A orientação atualizada projeta um EBIT ajustado entre € 880-980 milhões, com receitas líquidas de atividades industriais esperadas para ficarem estáveis versus o ano fiscal de 2024. O fluxo de caixa livre está previsto em € 350-400 milhões, refletindo o foco contínuo da empresa na geração de caixa apesar dos desafios de mercado.

A perspectiva de volume da indústria da empresa para 2025 indica pressão contínua em mercados-chave, com volumes europeus de veículos comerciais leves projetados para declinar 10-15% e caminhões médios e pesados com expectativa de diminuir 5-10% em comparação com 2024.

Conclusão

Os resultados do 2º tri de 2025 do Iveco Group revelam uma empresa em transição, equilibrando desafios de desempenho de curto prazo com significativo reposicionamento estratégico. A aquisição pendente pela Tata Motors e a alienação do negócio de Defesa marcam um momento crucial na história da empresa, enquanto o desempenho operacional mostra resultados mistos entre os segmentos.

Apesar dos ventos contrários nas divisões de caminhões e powertrain, a Iveco demonstrou resiliência através de melhor geração de fluxo de caixa, crescimento na entrada de pedidos e momentum contínuo em seus segmentos de ônibus e defesa. O foco da empresa na eletrificação continua sendo uma prioridade estratégica fundamental, com progresso significativo nas entregas de VEs apesar da demanda de mercado em desaceleração.

Enquanto a Iveco navega por este período de transição, os investidores estarão observando atentamente como o reposicionamento estratégico impacta a capacidade da empresa de enfrentar os desafios contínuos do mercado e se posicionar para o crescimento futuro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: