Caos nas bolsas! Veja como proteger seu portfólio agora!

A Pitney Bowes Inc (Nova York:PBI) reportou melhorias significativas na lucratividade apesar dos desafios na receita, conforme apresentação de resultados do segundo trimestre em 30.07.2025. As ações da empresa caíram ligeiramente nas negociações após o fechamento do mercado, com queda de 0,73% para US$ 10,91, após uma valorização de mais de 54% no acumulado do ano.

Destaques do desempenho trimestral

A Pitney Bowes entregou fortes resultados no lucro líquido no 2º tri de 2025, apesar da pressão na receita. A empresa reportou receita de US$ 462 milhões, queda de 6% em relação ao ano anterior, enquanto alcançou ganhos substanciais nos indicadores de lucratividade.

"A mudança tem sido um enorme catalisador para a criação de valor na Pitney Bowes", enfatizou o CEO Kurt Wolff durante a teleconferência de resultados, destacando os esforços de transformação da empresa.

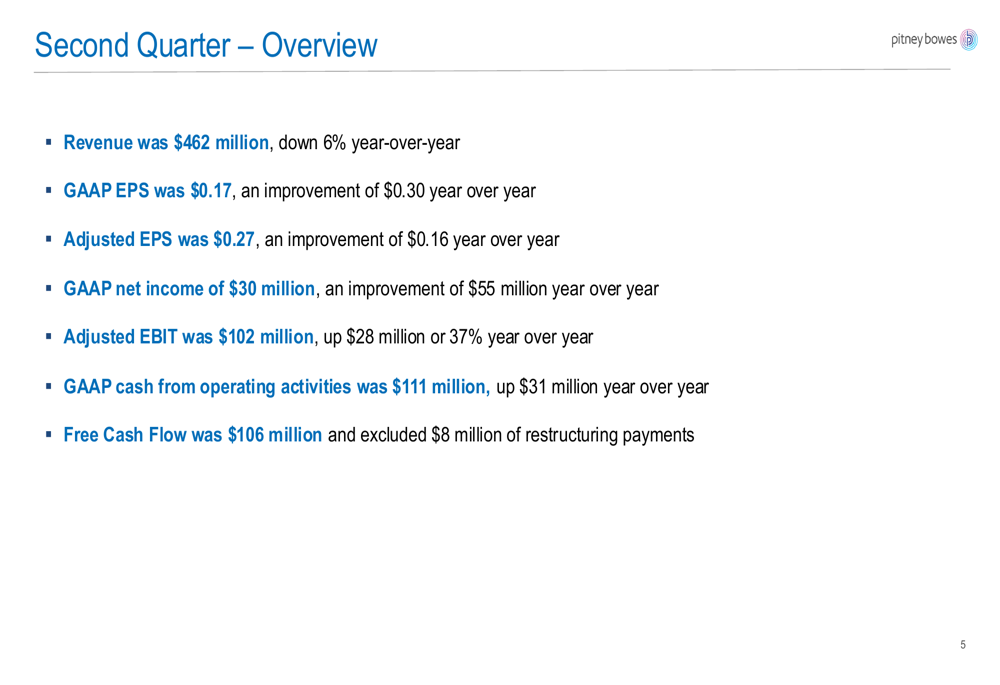

Como mostrado na seguinte visão geral trimestral:

O LPA GAAP da empresa atingiu US$ 0,17, uma melhoria de US$ 0,30 em relação ao ano anterior, enquanto o LPA ajustado subiu para US$ 0,27, um aumento de US$ 0,16 em relação ao ano anterior. O lucro líquido GAAP disparou para US$ 30 milhões, representando uma melhoria de US$ 55 milhões, e o EBIT ajustado aumentou 37% para US$ 102 milhões.

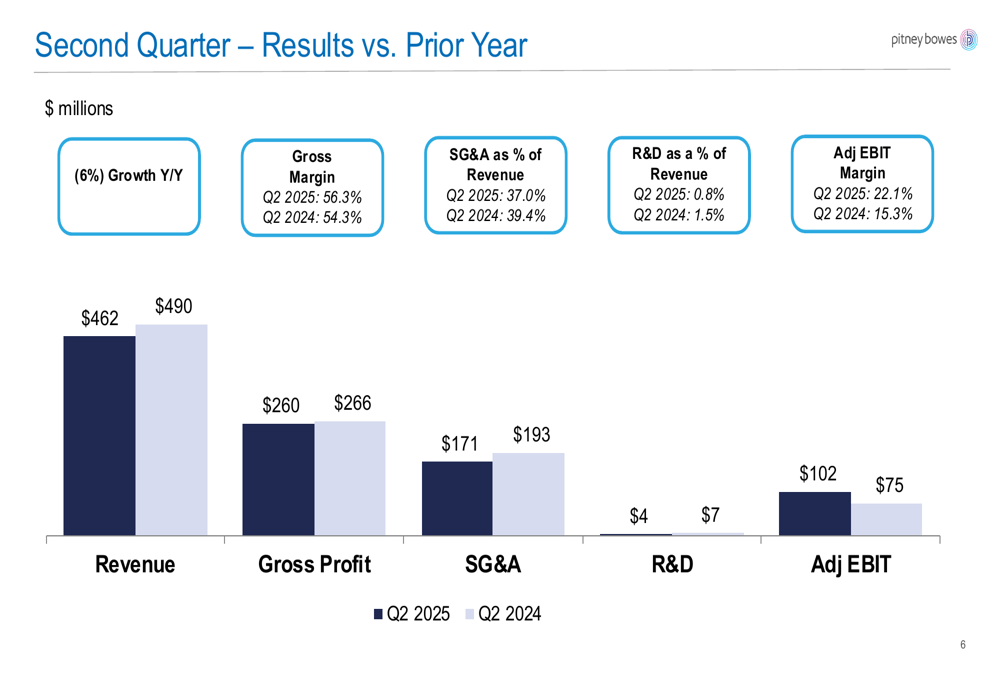

A expansão da margem da empresa foi particularmente notável, como ilustrado nesta análise comparativa:

A margem bruta melhorou para 56,3% em comparação com 54,3% no ano anterior, enquanto a margem EBIT ajustada expandiu significativamente para 22,1% em relação aos 15,3% anteriores. Essas melhorias ocorreram enquanto a empresa reduzia tanto as despesas de SG&A quanto de P&D como percentual da receita, demonstrando uma gestão eficaz de custos.

Análise por segmento

A Pitney Bowes opera através de dois segmentos principais de negócios: SendTech Solutions e Presort Services, cada um mostrando tendências distintas de desempenho.

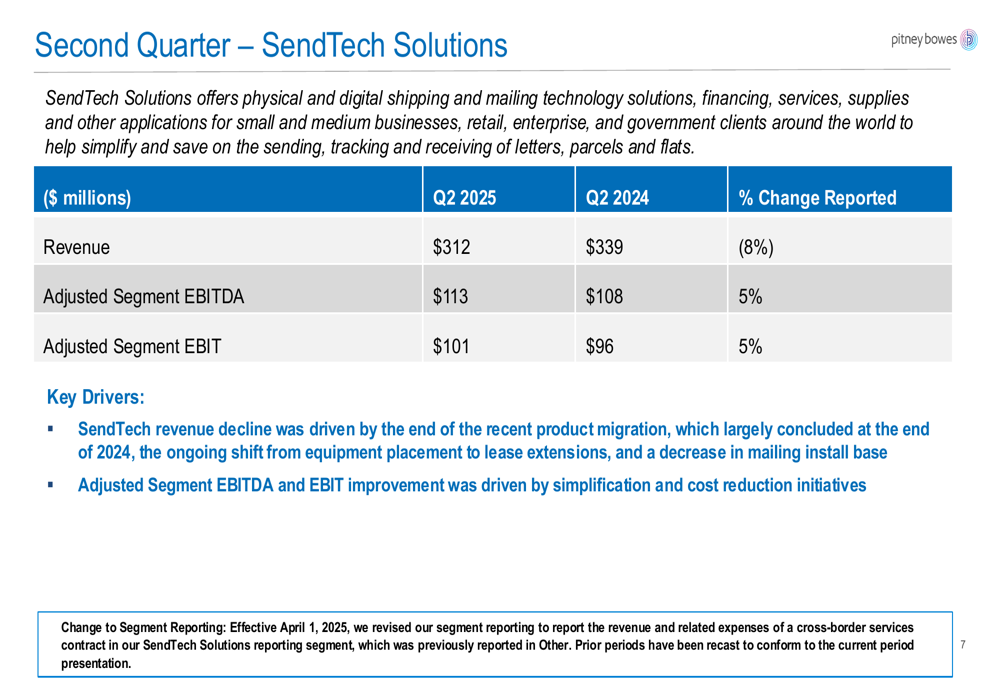

O segmento SendTech Solutions, que inclui equipamentos de correspondência e serviços relacionados, experimentou uma queda de 8% na receita para US$ 312 milhões. No entanto, a lucratividade melhorou com o EBIT ajustado do segmento aumentando 5% para US$ 101 milhões.

A queda na receita do SendTech foi atribuída à conclusão de um ciclo recente de migração de produtos, às mudanças contínuas da colocação de equipamentos para extensões de leasing e à diminuição da base de instalação de correspondência. Apesar desses desafios, iniciativas de redução de custos impulsionaram melhorias na lucratividade.

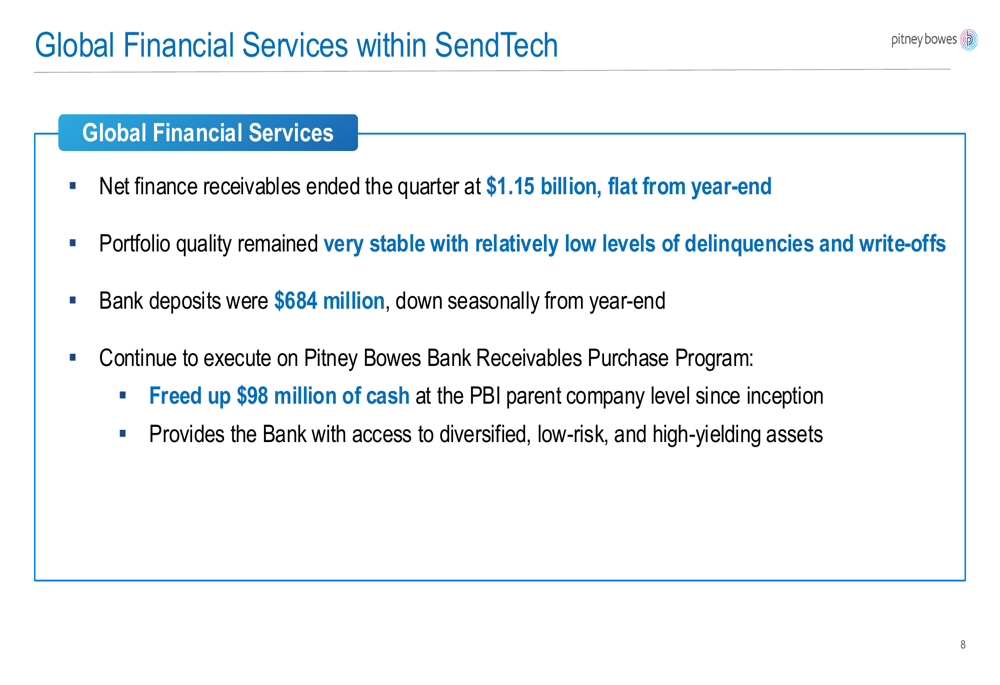

Dentro do SendTech, a operação de Serviços Financeiros Globais manteve estabilidade:

Os recebíveis financeiros líquidos permaneceram estáveis em US$ 1,15 bilhão, com a carteira mantendo baixos níveis de inadimplência e baixas. O Programa de Compra de Recebíveis Bancários da empresa liberou US$ 98 milhões em caixa no nível da empresa controladora desde o início.

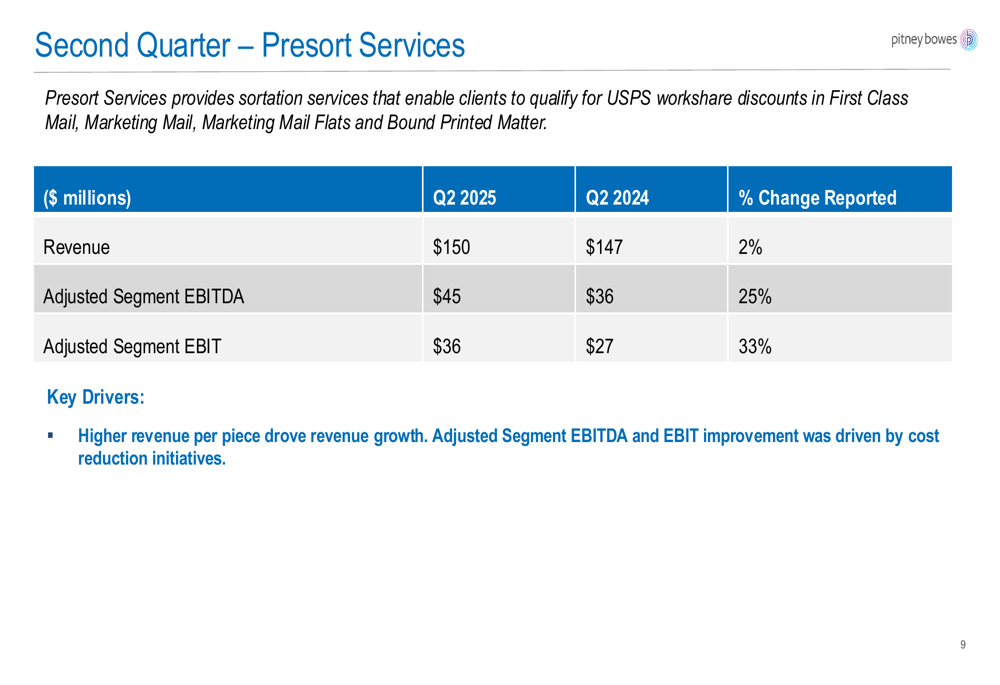

Enquanto isso, o segmento Presort Services mostrou um modesto crescimento de receita de 2% para US$ 150 milhões, ao mesmo tempo que entregou ganhos impressionantes de lucro:

O EBIT ajustado do segmento Presort Services saltou 33% para US$ 36 milhões, impulsionado por maior receita por peça e iniciativas de redução de custos. O forte desempenho de margem deste segmento demonstra a capacidade da empresa de extrair maior lucratividade de suas operações de processamento de correspondência.

Orientação e direção estratégica

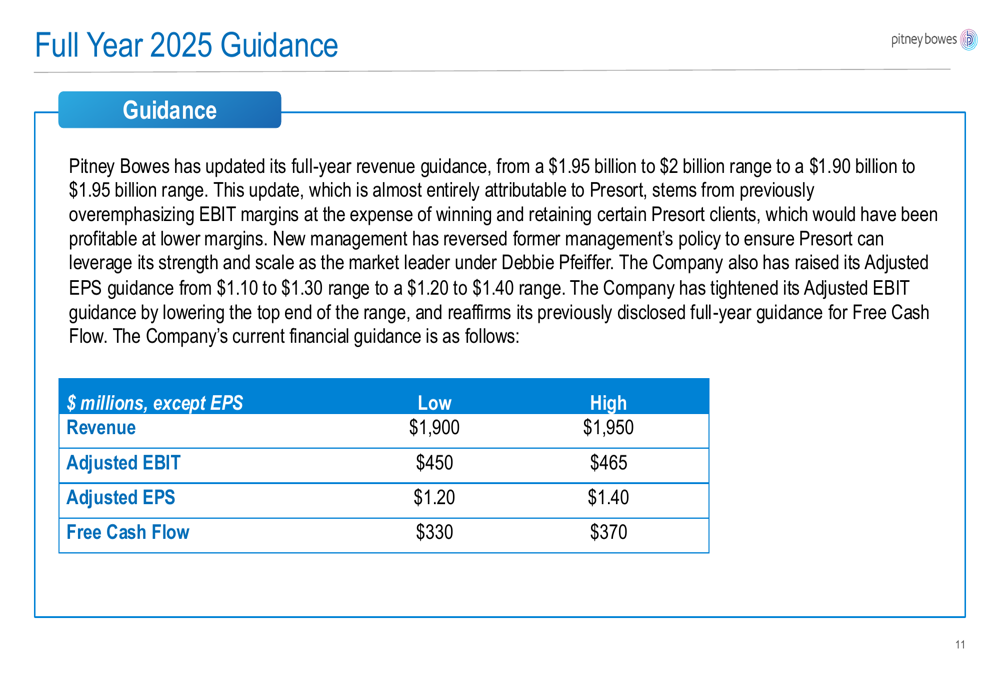

Apesar do forte desempenho de lucratividade, a Pitney Bowes ajustou sua orientação para o ano completo de 2025, refletindo tanto desafios quanto oportunidades:

A empresa reduziu sua previsão de receita para US$ 1,90-1,95 bilhão, uma redução de US$ 50 milhões atribuída principalmente ao segmento Presort. Este ajuste deriva do que a empresa descreveu como "ênfase excessiva anterior nas margens EBIT em detrimento da conquista e retenção de certos clientes Presort".

O CFO Paul Evans destacou a percepção de subvalorização da empresa durante a teleconferência de resultados, afirmando: "Acho que é um ativo incrivelmente subvalorizado e temos a oportunidade de trazer valor aos nossos acionistas".

Apesar da redução na previsão de receita, a Pitney Bowes manteve sua perspectiva de EBIT ajustado de US$ 450-465 milhões e aumentou sua previsão de LPA em US$ 0,10, agora projetando US$ 1,20-1,40 por ação. O fluxo de caixa livre deve variar entre US$ 330-370 milhões para o ano completo.

A empresa também expandiu sua autorização de recompra de ações de US$ 150 milhões para US$ 400 milhões, sinalizando confiança em sua posição financeira e compromisso em retornar valor aos acionistas.

Posição financeira

A Pitney Bowes tem gerenciado ativamente seu perfil de dívida, como evidenciado por mudanças significativas entre dezembro de 2024 e junho de 2025. A empresa reestruturou sua dívida com novos empréstimos a prazo com taxas de juros variadas, enquanto reduzia ou eliminava certas obrigações existentes.

O desempenho do fluxo de caixa foi forte, com o caixa GAAP das atividades operacionais atingindo US$ 111 milhões, um aumento de US$ 31 milhões em relação ao ano anterior. O fluxo de caixa livre totalizou US$ 106 milhões, excluindo US$ 8 milhões em pagamentos de reestruturação.

A empresa enfrenta vários desafios daqui para frente, incluindo quedas contínuas de receita em seu negócio tradicional de correspondência, perda de clientes no segmento Presort e a necessidade de equilibrar a otimização de margem com a retenção de clientes. No entanto, seus indicadores de lucratividade melhorados e capacidades de geração de caixa proporcionam flexibilidade financeira enquanto navega por esses desafios.

Com as ações tendo disparado mais de 54% no acumulado do ano, os investidores parecem estar reconhecendo o valor dos esforços de transformação da Pitney Bowes, embora a ligeira queda das ações após o fechamento do mercado sugira alguma cautela em relação à redução da previsão de receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: