Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

O Unicaja Banco (BME:UNI) apresentou seus resultados do primeiro trimestre de 2025 em 28 de abril, mostrando um crescimento significativo do lucro apesar da pressão sobre a receita de juros. O banco espanhol reportou um lucro líquido de US$ 158 milhões, representando um aumento de 43% em relação ao ano anterior, enquanto manteve fortes níveis de capital e melhorou os indicadores de qualidade de ativos. Este desempenho ocorre em meio a um ambiente desafiador de taxas de juros que começou a impactar a receita líquida de juros dos bancos espanhóis.

As ações do banco fecharam em US$ 2,342 em 14 de outubro de 2025, representando um aumento de 1,65%, sugerindo confiança contínua dos investidores no desempenho e na estratégia do Unicaja. Os resultados do primeiro trimestre parecem ter estabelecido uma base sólida para o primeiro semestre de 2025, que de acordo com relatórios recentes de ganhos mostrou um lucro total de US$ 338 milhões para o primeiro semestre.

Destaques do desempenho trimestral

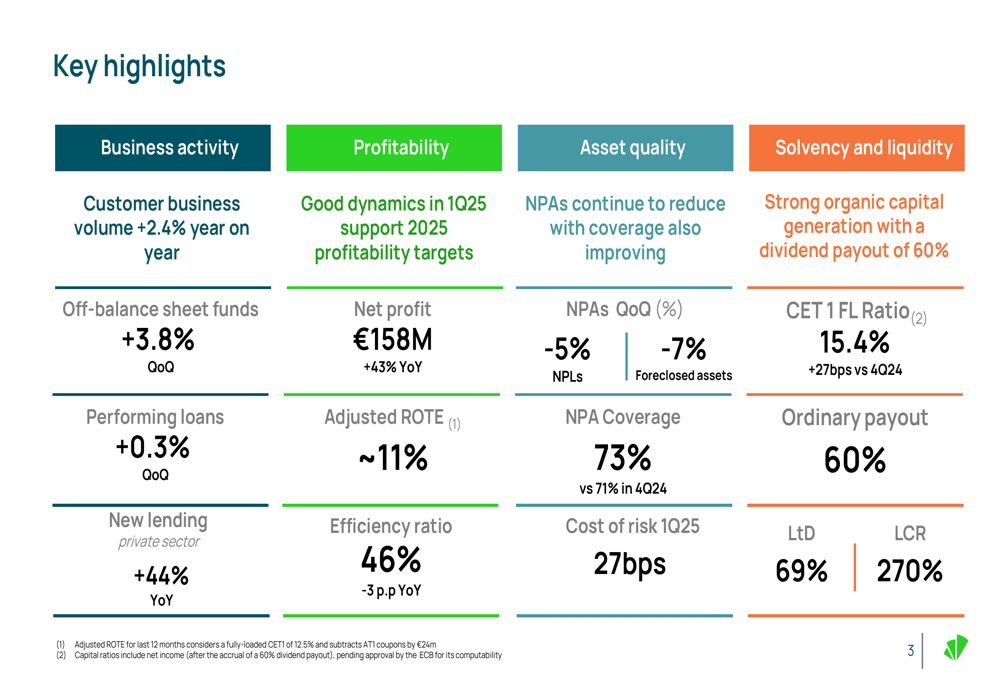

O Unicaja teve um forte início em 2025, com lucro líquido atingindo US$ 158 milhões, um aumento de 43% em comparação com o mesmo período de 2024. Esta melhoria ocorreu apesar de uma diminuição de 5,6% na receita líquida de juros em relação ao ano anterior, já que o banco se beneficiou do crescimento em receitas de tarifas, melhor eficiência de custos e mudanças na contabilização do imposto bancário.

Como mostrado na seguinte visão abrangente dos principais indicadores, o banco alcançou um ROTE ajustado de aproximadamente 11% e melhorou seu índice de eficiência para 46%, representando uma melhoria de 3 pontos percentuais em relação ao ano anterior:

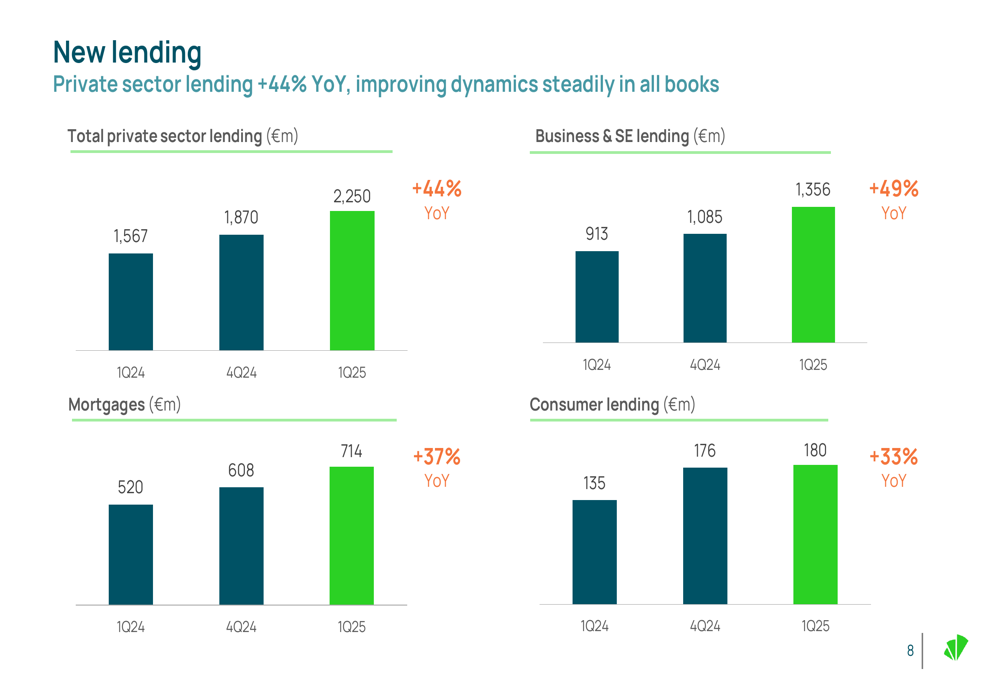

Os volumes de negócios mostraram um impulso positivo, com o volume de negócios de clientes aumentando 2,4% em relação ao ano anterior. Os fundos fora do balanço cresceram 3,8% em relação ao trimestre anterior, enquanto os empréstimos em situação regular aumentaram 0,3% em relação ao trimestre anterior. Novos empréstimos no setor privado mostraram um crescimento particularmente forte, aumentando 44% em relação ao ano anterior.

O gráfico a seguir ilustra o impressionante crescimento em novos empréstimos em todas as principais categorias:

Análise financeira detalhada

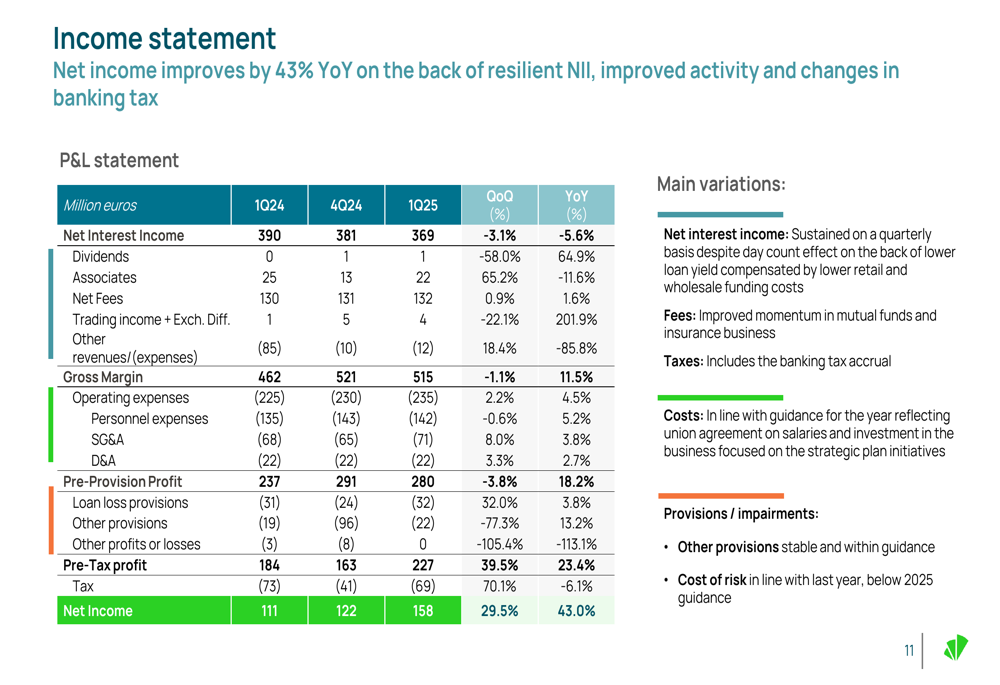

A demonstração de resultados do Unicaja reflete tanto desafios quanto pontos fortes no atual ambiente bancário. A receita líquida de juros diminuiu 5,6% em relação ao ano anterior para US$ 369 milhões, principalmente devido ao reajuste da carteira de empréstimos em um ambiente de taxas de juros em mudança. No entanto, isso foi parcialmente compensado por custos de financiamento mais baixos de fontes tanto de varejo quanto de atacado.

A demonstração de resultados completa mostra como o banco conseguiu alcançar um crescimento significativo do lucro apesar da pressão na receita líquida de juros:

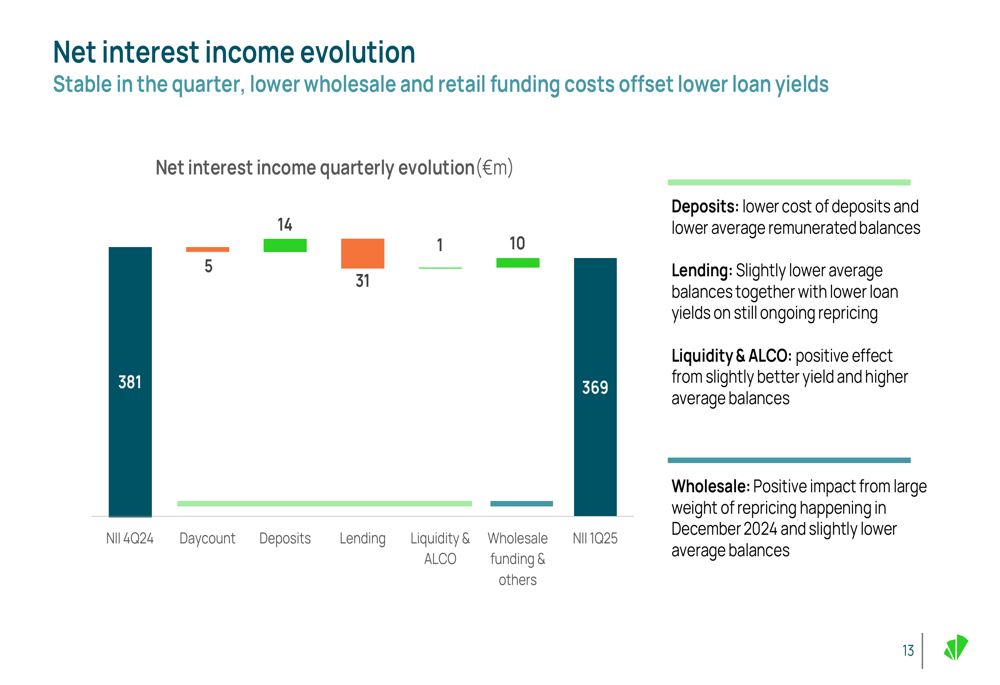

A compressão da margem de juros líquida foi evidente, com o spread do cliente diminuindo de 3,59% no primeiro trimestre de 2024 para 3,13% no primeiro trimestre de 2025. Os rendimentos dos empréstimos diminuíram 46 pontos base em relação ao ano anterior, enquanto os custos dos depósitos diminuíram apenas 4 pontos base durante o mesmo período.

O gráfico em cascata a seguir fornece um detalhamento detalhado dos fatores que influenciam a receita líquida de juros durante o trimestre:

A receita de tarifas mostrou impulso positivo, aumentando 1,6% em relação ao ano anterior para US$ 132 milhões. Este crescimento foi impulsionado principalmente por tarifas não bancárias, que aumentaram 11,7% em relação ao ano anterior, particularmente em fundos mútuos (+17,0%) e seguros (+6,1%). Esta mudança para produtos de maior valor faz parte do foco estratégico do Unicaja na gestão de patrimônio.

Melhorias na qualidade dos ativos

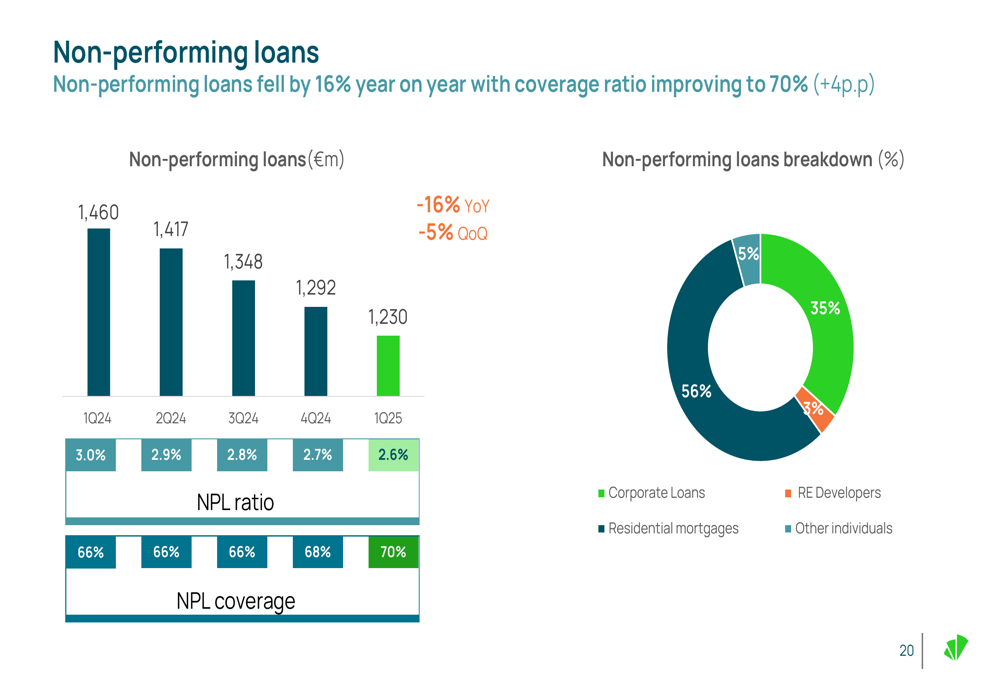

O Unicaja continuou a fortalecer seu balanço, com melhorias significativas nos indicadores de qualidade de ativos. Os empréstimos não performantes caíram 16% em relação ao ano anterior para US$ 1.230 milhões, representando 2,6% do total de empréstimos, abaixo dos 3,0% do ano anterior. O índice de cobertura para empréstimos não performantes melhorou para 70%, um aumento de 4 pontos percentuais em relação ao primeiro trimestre de 2024.

O gráfico a seguir ilustra a melhoria consistente nos indicadores de empréstimos não performantes do banco:

O total de ativos não performantes (NPAs) diminuiu 22% em relação ao ano anterior, com ativos executados diminuindo 30%. O índice de cobertura de NPAs melhorou para 73%, acima dos 71% no quarto trimestre de 2024, proporcionando proteção adicional contra possíveis perdas.

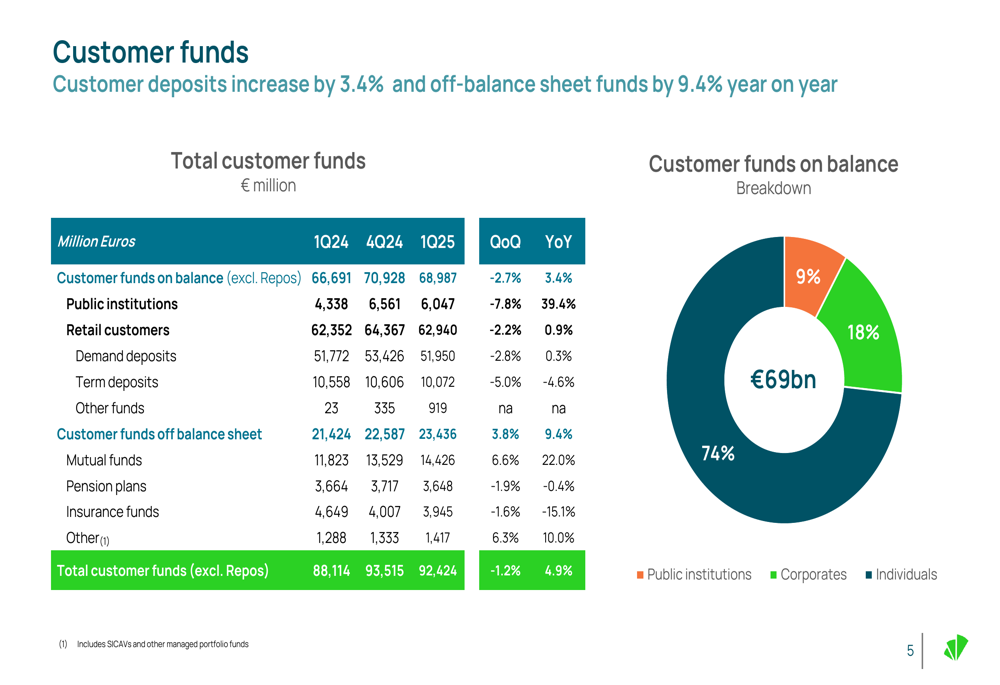

Os fundos de clientes mostraram crescimento sólido, com o total de fundos de clientes (excluindo repos) aumentando 4,9% em relação ao ano anterior para US$ 92.424 milhões. Os fundos fora do balanço cresceram 9,4% em relação ao ano anterior, impulsionados por um aumento de 22,0% em fundos mútuos, refletindo forte desempenho no negócio de gestão de patrimônio do banco.

Como mostrado no seguinte detalhamento dos fundos de clientes, o banco manteve uma estrutura de financiamento estável com uma mistura saudável de depósitos de varejo e institucionais:

Iniciativas estratégicas e perspectivas

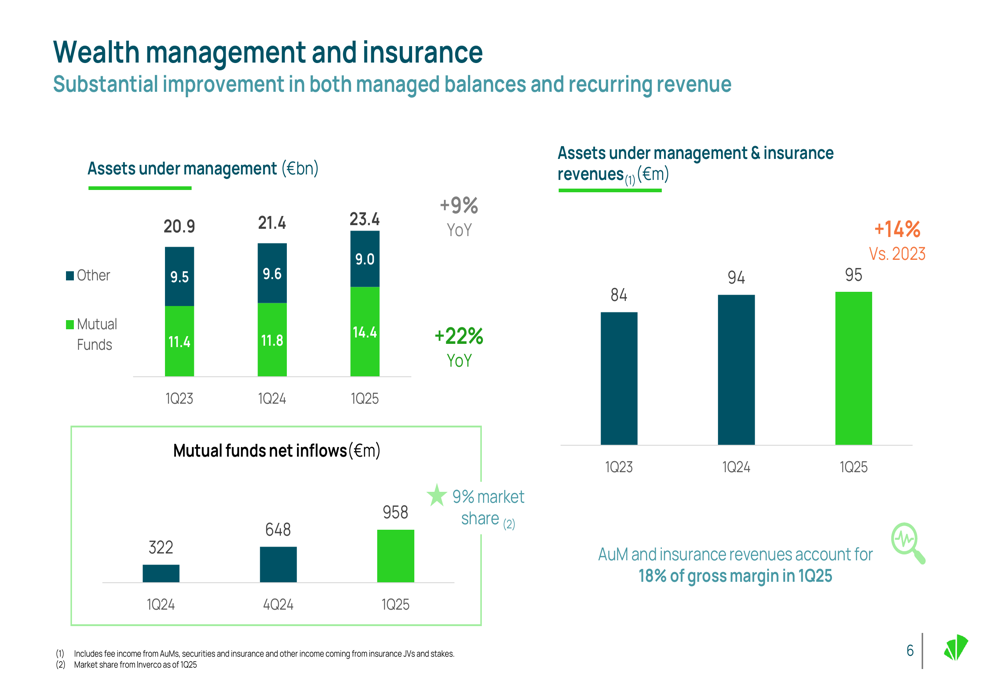

O foco estratégico do Unicaja na gestão de patrimônio continua a mostrar resultados positivos, com ativos sob gestão aumentando 9% em relação ao ano anterior para US$ 23,4 bilhões. O banco relatou fortes entradas líquidas em fundos mútuos, com US$ 958 milhões no primeiro trimestre de 2025, em comparação com US$ 322 milhões no primeiro trimestre de 2024, refletindo o crescente interesse dos clientes em produtos de investimento.

O gráfico a seguir ilustra o forte crescimento em ativos sob gestão e receitas relacionadas:

O banco também destacou seu progresso em iniciativas ESG, com 30% dos novos empréstimos para empresas no primeiro trimestre de 2025 sendo classificados como sustentáveis. O Unicaja relatou que 61% de seus fundos agora são classificados sob os Artigos 8 e 9 do Regulamento de Divulgação de Finanças Sustentáveis da UE, demonstrando seu compromisso com finanças sustentáveis.

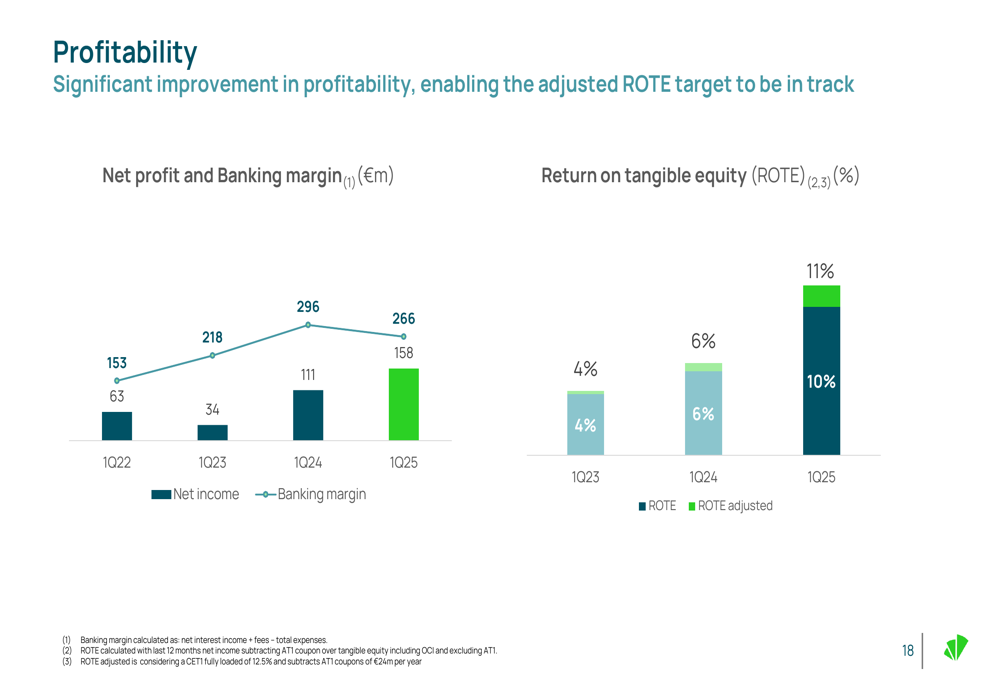

Os indicadores de rentabilidade do Unicaja mostraram melhoria significativa, com o ROTE ajustado atingindo aproximadamente 11%, posicionando o banco para alcançar suas metas de rentabilidade para 2025. A forte posição de capital do banco, com um índice CET1 fully-loaded de 15,4% (aumento de 27 pontos base em relação ao quarto trimestre de 2024), fornece uma base sólida para crescimento futuro e retornos aos acionistas.

O gráfico a seguir mostra a trajetória positiva nos indicadores de rentabilidade do banco:

Os fortes resultados do primeiro trimestre parecem ter estabelecido uma trajetória positiva para o restante de 2025. De acordo com relatórios recentes de ganhos, o Unicaja alcançou um lucro líquido de US$ 338 milhões para o primeiro semestre de 2025, representando um aumento de 15% em relação ao ano anterior, com volumes de negócios crescendo 4% e saldos de fundos mútuos aumentando 25%. O banco também aumentou seu dividendo provisório em 10% para US$ 0,066 por ação, refletindo confiança em seu desempenho financeiro e perspectivas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: