Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Hoist Finance AB (STO:HOFI) apresentou seus resultados do segundo trimestre de 2025 em 25 de julho, mostrando um desempenho financeiro misto caracterizado por lucros principais em queda, mas com métricas subjacentes em melhora. A especialista em compra de dívidas, que adquire empréstimos inadimplentes de instituições financeiras, continua a expandir seu portfólio de investimentos apesar de enfrentar custos de financiamento mais altos no atual ambiente de taxas de juros.

As ações da empresa têm mostrado resiliência ao longo do último ano, com dados fundamentais indicando um retorno de 44,17% nos 12 meses anteriores. As ações da Hoist Finance fecharam em SEK 94 em 24 de julho de 2025, com alta de 1,02% no dia, e permanecem bem acima de sua mínima de 52 semanas de SEK 60,20.

Destaques do desempenho trimestral

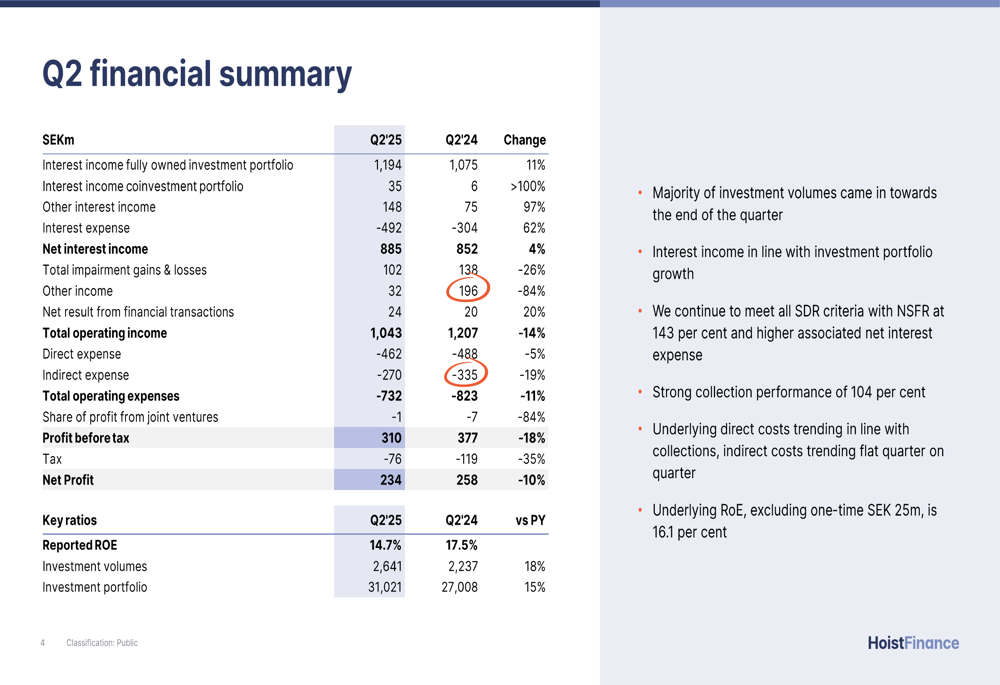

A Hoist Finance reportou lucro antes de impostos de SEK 310 milhões para o 2º tri 2025, representando uma queda de 18% em comparação com SEK 377 milhões no mesmo trimestre do ano passado. No entanto, a empresa enfatizou seu lucro subjacente antes de impostos de SEK 335 milhões, que melhorou em relação aos SEK 315 milhões do ano anterior.

Como mostrado no seguinte resumo financeiro, a receita líquida de juros da empresa cresceu modestamente em 4% para SEK 885 milhões, enquanto as despesas operacionais totais diminuíram em 11% para SEK 732 milhões, demonstrando uma gestão eficaz de custos:

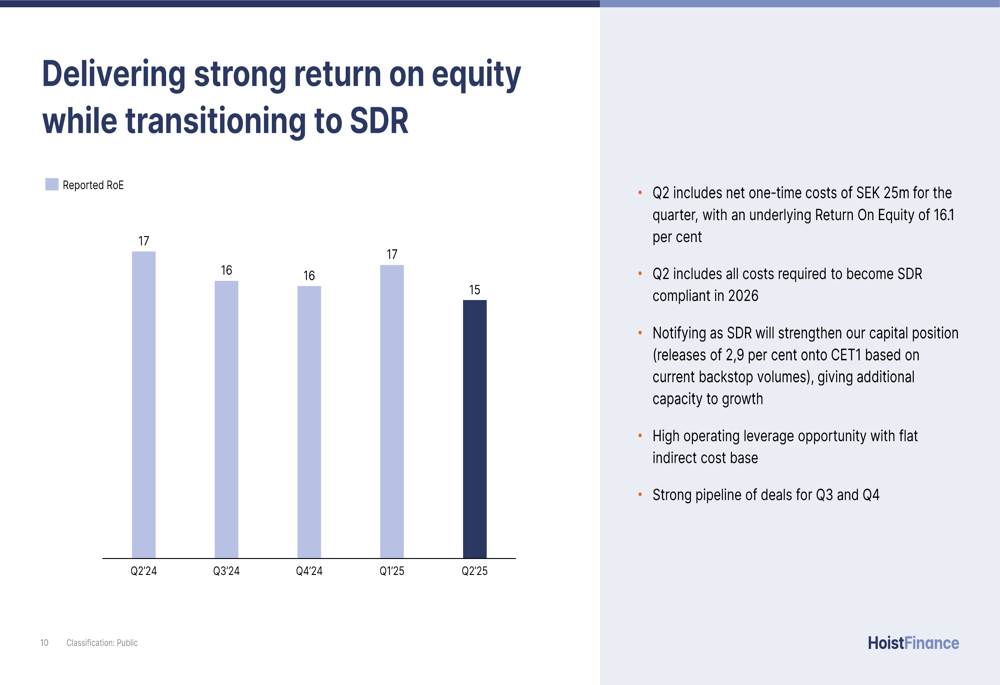

O retorno sobre o patrimônio líquido caiu para 14,7% de 17,5% no 2º tri 2024, continuando uma tendência de queda observada no 1º tri 2025, quando o ROE era de 16,7%. No entanto, a empresa destacou um ROE subjacente de 16,1% para o 2º tri 2025, em comparação com 13,7% no mesmo período do ano passado.

O gráfico a seguir ilustra a tendência do ROE nos últimos cinco trimestres:

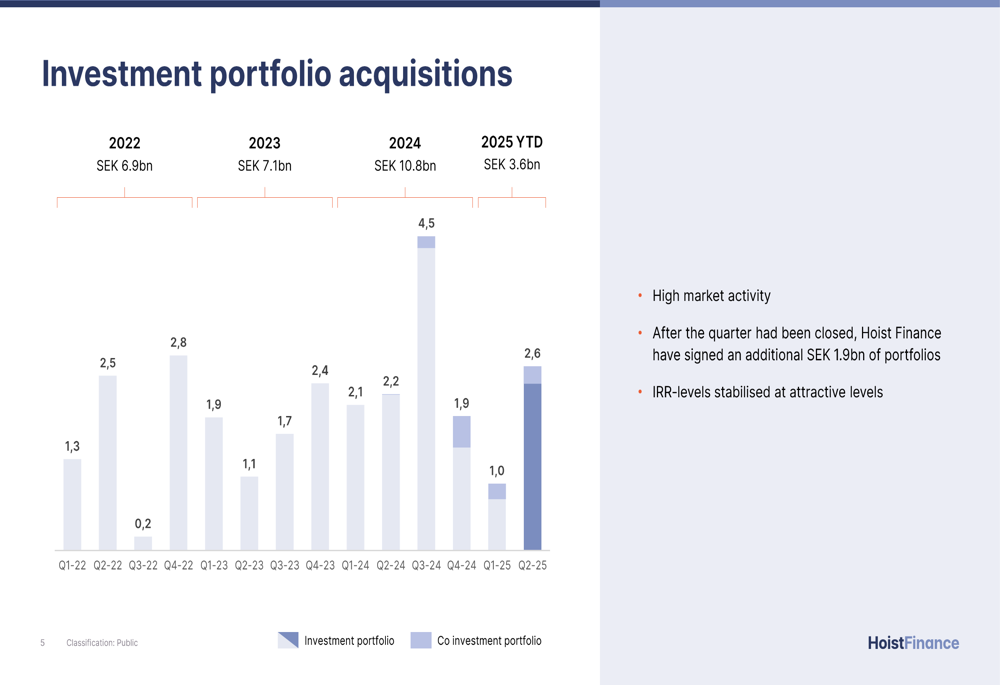

Os investimentos em portfólio permaneceram robustos em SEK 2,6 bilhões durante o trimestre, representando um aumento de 18% em relação ao 2º tri 2024. Essa atividade expandiu o portfólio total de investimentos da Hoist Finance para SEK 31 bilhões, um aumento de 15% em relação ao ano anterior. A empresa também divulgou um adicional de SEK 1,9 bilhão em investimentos de portfólio assinados após o fechamento do trimestre.

A tendência de investimento nos últimos anos é visualizada neste gráfico:

Análise financeira detalhada

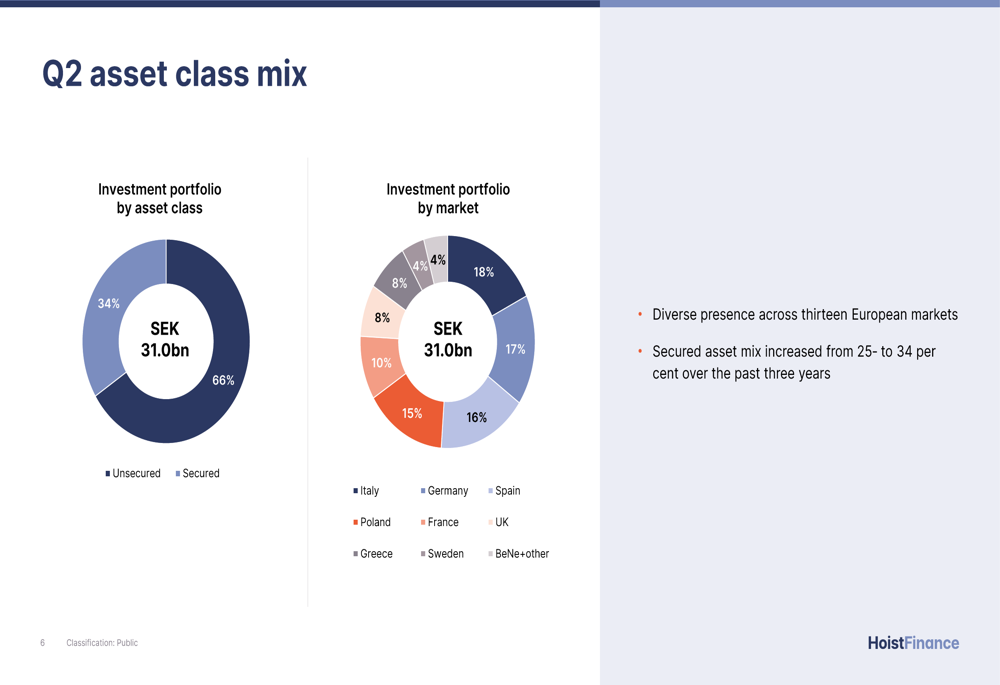

O portfólio de ativos da Hoist Finance mantém um equilíbrio estratégico entre dívidas garantidas e não garantidas, com 66% de ativos garantidos e 34% de ativos não garantidos. Geograficamente, o portfólio é bem diversificado entre os principais mercados europeus, com Itália (18%), Alemanha (17%), Espanha (16%) e França (15%) representando as maiores exposições.

O gráfico a seguir detalha a composição das classes de ativos e a distribuição geográfica da empresa:

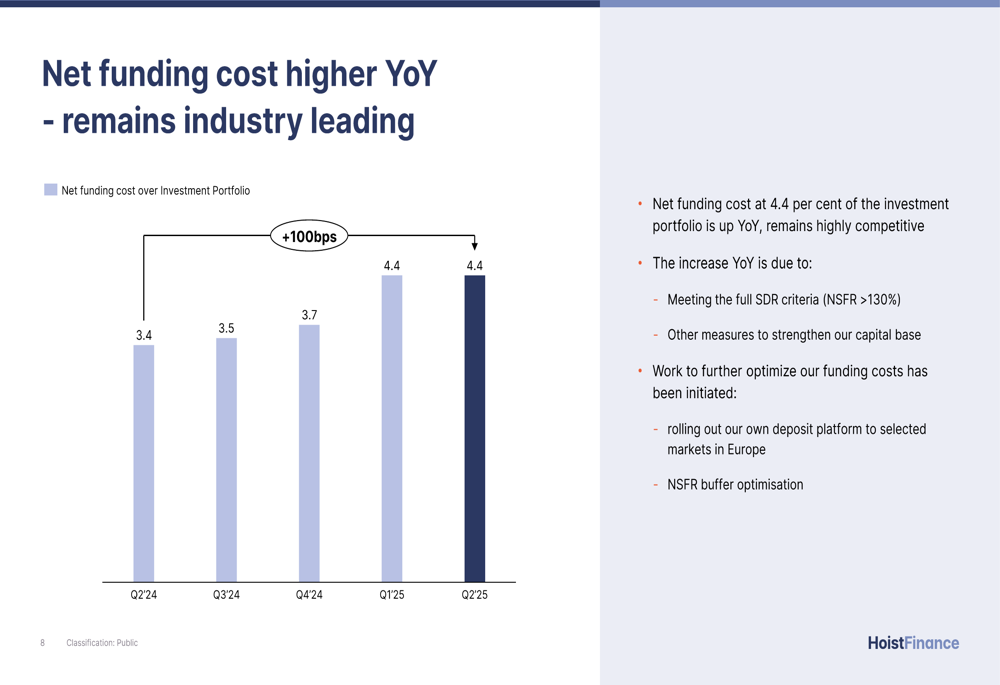

Um desafio notável para a Hoist Finance tem sido o aumento dos custos de financiamento, que aumentaram em 100 pontos-base em relação ao ano anterior, chegando a 4,4% no 2º tri 2025. Este aumento foi atribuído às medidas tomadas para atender aos critérios de Reestruturador de Dívidas Especializado (SDR), particularmente o requisito de Índice de Financiamento Estável Líquido (NSFR) de mais de 130%.

O gráfico a seguir ilustra a tendência de alta nos custos líquidos de financiamento:

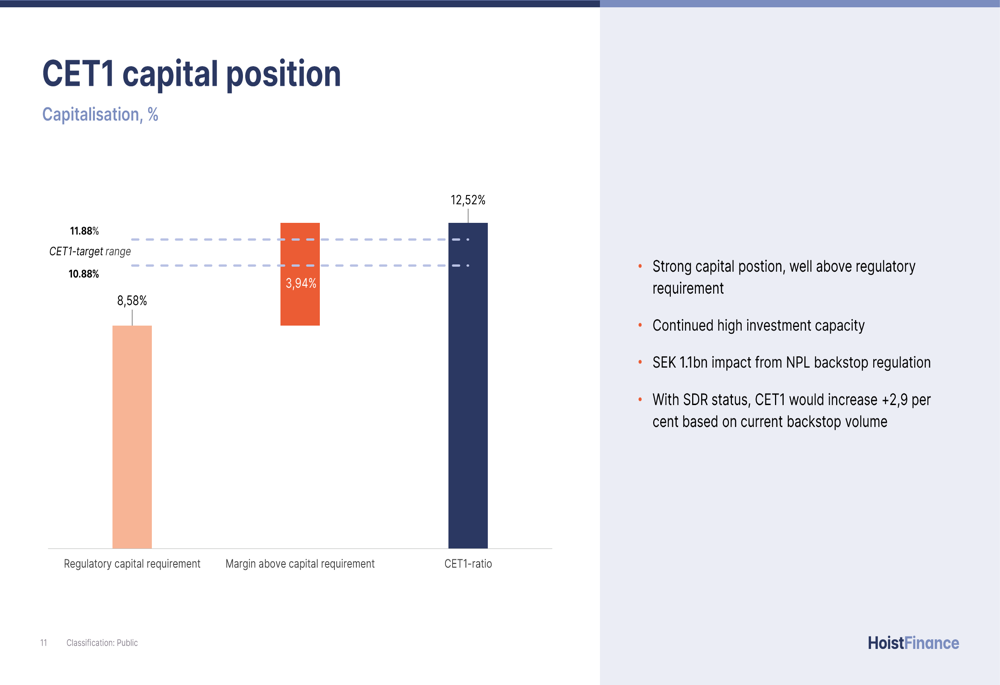

Apesar desses custos de financiamento mais altos, a Hoist Finance mantém uma forte posição de capital com um índice de Ações ordinárias Tier 1 (CET1) de 12,52%, significativamente acima do requisito regulatório de 8,58%. Este buffer de capital proporciona capacidade contínua de investimento para aquisições de portfólio.

A posição de capital da empresa é ilustrada neste gráfico:

Iniciativas estratégicas

A Hoist Finance continua a progredir para se qualificar como Reestruturador de Dívidas Especializado (SDR) até 2026, o que fortaleceria sua posição de capital liberando aproximadamente 2,9% no CET1 com base nos volumes atuais de backstop. A empresa já atende a todos os critérios SDR, incluindo a manutenção de um NSFR acima de 130% (atualmente em 143%).

Em julho de 2025, a Moody’s Ratings confirmou todas as classificações e avaliações da Hoist Finance, alterando a perspectiva das classificações de emissor de longo prazo e dívida sênior não garantida do grupo para positiva, de estável, refletindo fundamentos financeiros melhorados.

A empresa iniciou esforços para otimizar os custos de financiamento, incluindo planos para lançar sua própria plataforma de depósitos em mercados europeus selecionados e otimizar seu buffer NSFR. Essas iniciativas visam contrariar os crescentes custos de financiamento que pressionaram a rentabilidade.

Declarações prospectivas

Olhando para o futuro, a Hoist Finance enfatizou seu forte pipeline de negócios para o 3º tri e 4º tri 2025, sugerindo crescimento contínuo do portfólio. A administração destacou a oportunidade de alta alavancagem operacional da empresa com uma base de custos indiretos estável, o que deve apoiar uma rentabilidade melhorada se o desempenho de cobrança permanecer forte.

A empresa resumiu suas perspectivas com estes pontos-chave:

O desempenho das cobranças permanece robusto em 104% em todos os mercados, embora ligeiramente abaixo dos 106% reportados no 2º tri 2024. Esta métrica, combinada com controle rigoroso de custos e posições fortes de capital e liquidez, posiciona a Hoist Finance para buscar crescimento contínuo apesar das incertezas macroeconômicas.

Os resultados do 2º tri 2025 representam uma mudança em relação ao 1º tri 2025, quando a empresa reportou um aumento de 19% no lucro antes de impostos. Esta mudança destaca os desafios que a Hoist Finance enfrenta para manter a rentabilidade em meio ao aumento dos custos de financiamento, mesmo enquanto expande com sucesso seu portfólio de investimentos e melhora a eficiência operacional.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: