Calendário Econômico: China em foco com balanços e inflação no Brasil e nos EUA

Introdução e contexto de mercado

O Northeast Bancorp (NASDAQ:NBN) divulgou sua apresentação do quarto trimestre do ano fiscal de 2025 em 29.07, revelando um forte desempenho financeiro com lucro líquido atingindo US$ 25,2 milhões, um aumento significativo em relação aos US$ 15,1 milhões reportados no mesmo trimestre do ano anterior. As ações do banco responderam positivamente, subindo 2,81% no momento da apresentação, com atividade pré-mercado mostrando ganhos ainda mais fortes de 3,42%.

A apresentação ocorre após um desempenho misto no primeiro trimestre de 2025, quando o NBN ficou abaixo das expectativas de LPA, mas superou as previsões de receita. O banco continua se posicionando como um credor especializado com foco em investimentos imobiliários de baixo loan-to-value (LTV) e um crescente negócio de empréstimos SBA.

Destaques do desempenho trimestral

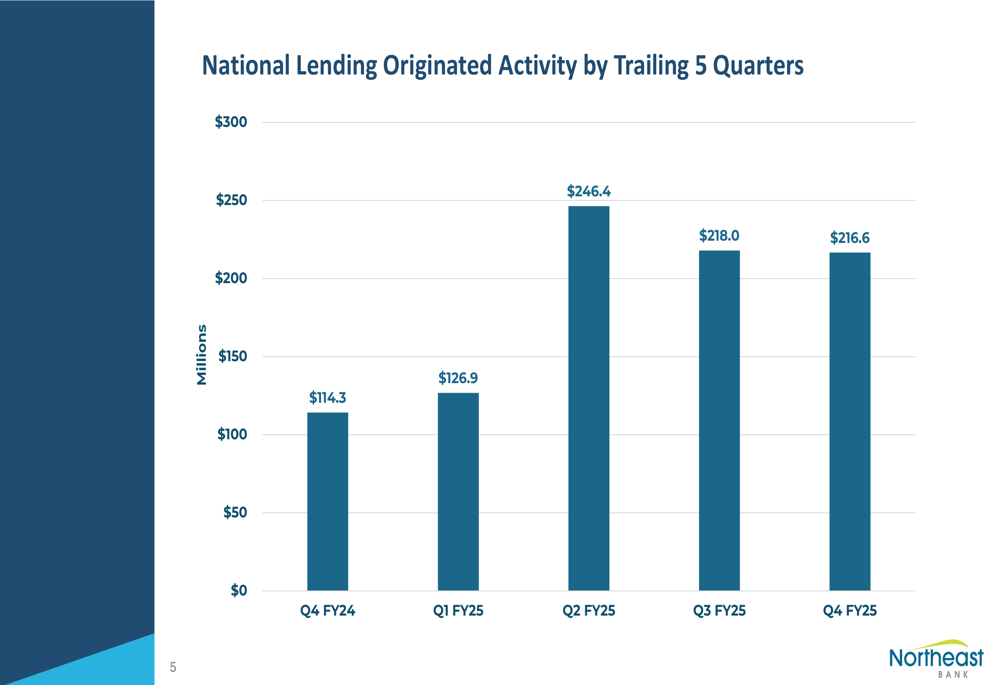

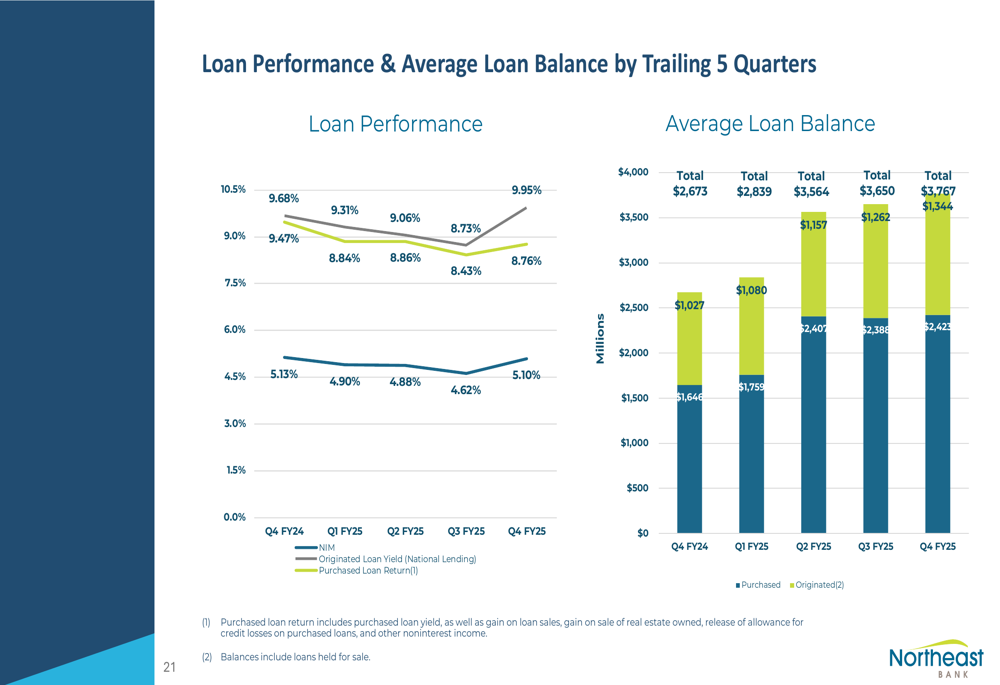

O Northeast Bancorp reportou lucro por ação básico de US$ 3,06 para o 4º trimestre do ano fiscal de 2025, contribuindo para um LPA anual de US$ 10,31. O volume total de empréstimos para o trimestre alcançou US$ 362,6 milhões, com volume acumulado no ano de US$ 2,1 bilhões. A margem de juros líquida do banco expandiu para 5,10% no 4º trimestre, acima dos 4,82% do ano completo.

Como mostrado no seguinte gráfico de destaques financeiros, o retorno de empréstimos adquiridos do banco permaneceu forte em 8,76% para o trimestre:

O lucro líquido mostrou crescimento consistente nos últimos cinco trimestres, atingindo seu ponto mais alto no 4º trimestre do ano fiscal de 2025:

Os componentes de receita do banco mostram uma mistura saudável de receita de juros e receita baseada em taxas, com crescimento constante da receita líquida de juros base:

Análise da carteira de empréstimos

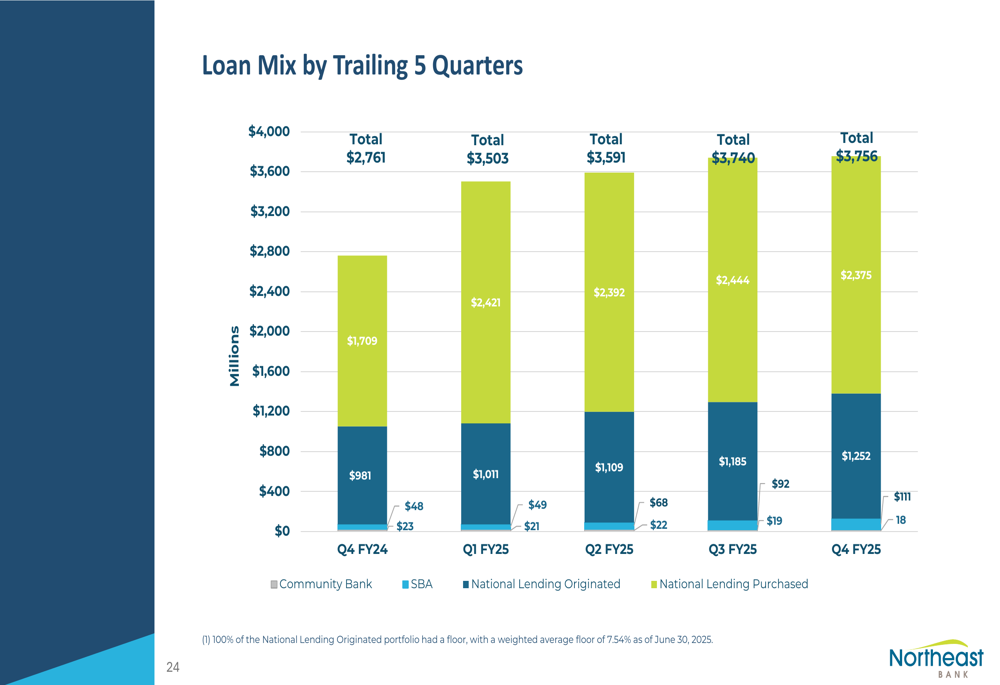

A carteira total de empréstimos do Northeast Bancorp estava em US$ 3,76 bilhões em 30 de junho de 2025, consistindo em 8.461 empréstimos com um saldo médio de US$ 444.000. A carteira mantém uma conservadora relação média ponderada de empréstimo-valor (LTV) de 50%, refletindo a abordagem de empréstimo avessa a riscos do banco.

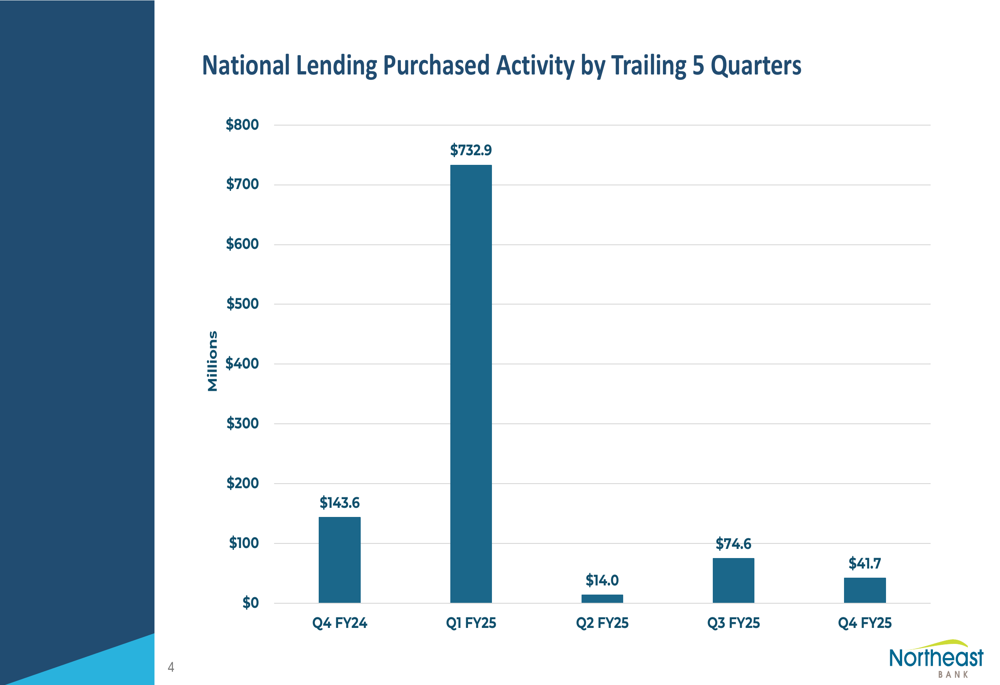

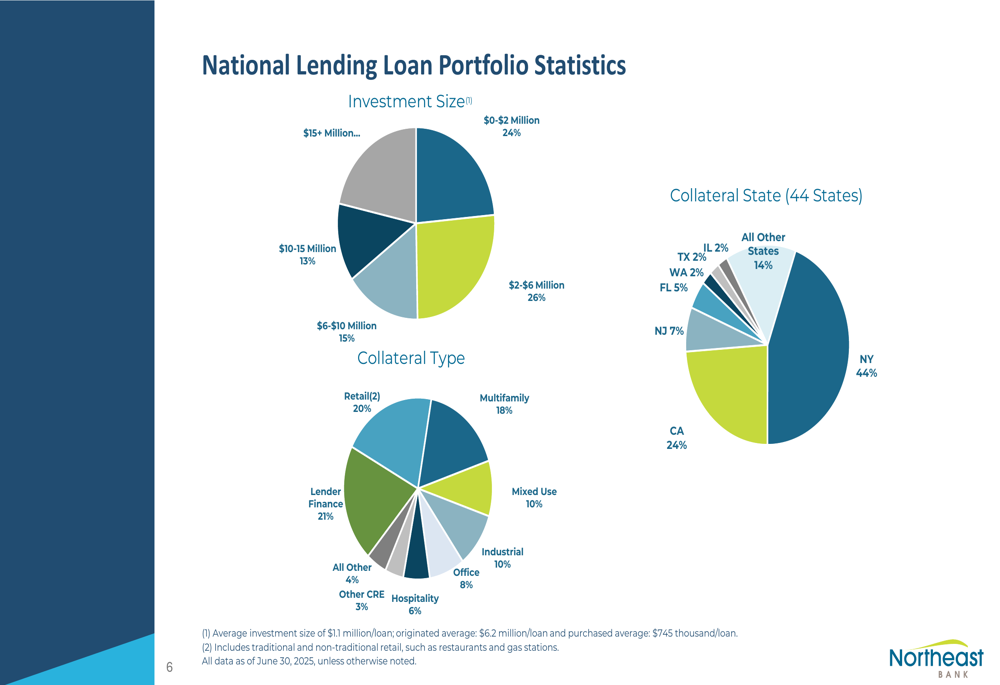

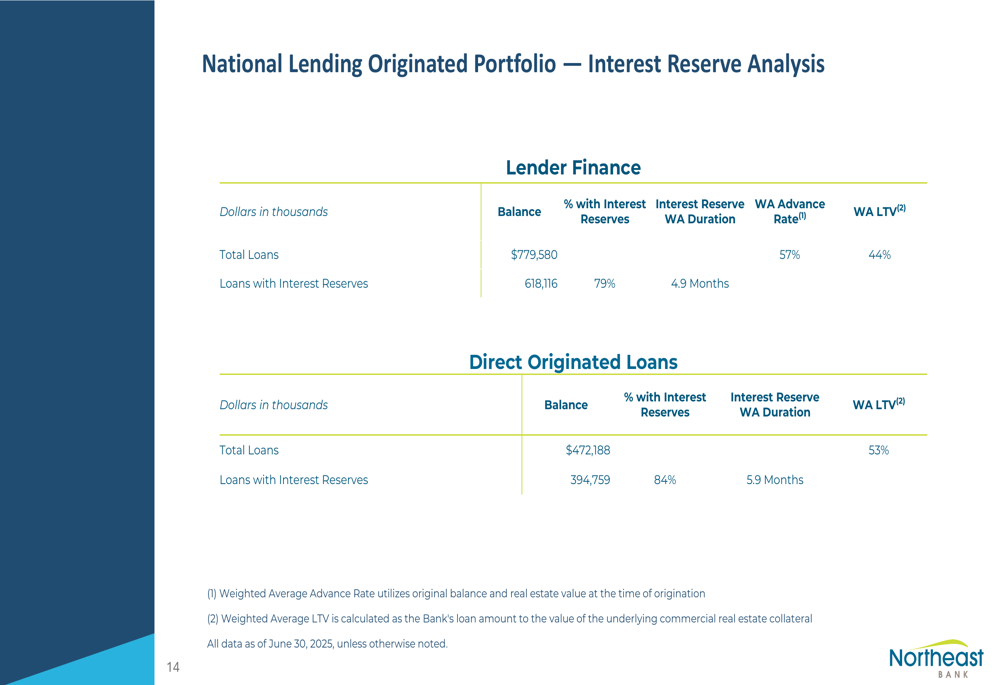

A carteira de empréstimos é dividida entre a Divisão de Empréstimos Nacionais (representando 99,5% do total de empréstimos) e a Divisão de Banco Comunitário. Dentro do segmento de Empréstimos Nacionais, os empréstimos adquiridos representam a maior categoria com US$ 2,38 bilhões, seguidos por empréstimos para financiadores com US$ 779,6 milhões e empréstimos originados diretamente com US$ 472,2 milhões.

O seguinte gráfico fornece um detalhamento detalhado da carteira de empréstimos:

A carteira de Empréstimos Nacionais mostra diversificação significativa entre tipos de garantias, com multifamiliar (18%), financiamento a credores (21%) e varejo (20%) representando os maiores segmentos. Geograficamente, a carteira está fortemente concentrada em Nova York (44%) e Califórnia (24%), o que pode apresentar risco de concentração:

Dada a exposição significativa do banco à cidade de Nova York, a apresentação abordou especificamente sua posição em relação a propriedades com controle ou estabilização de aluguel:

Qualidade de ativos e gestão de riscos

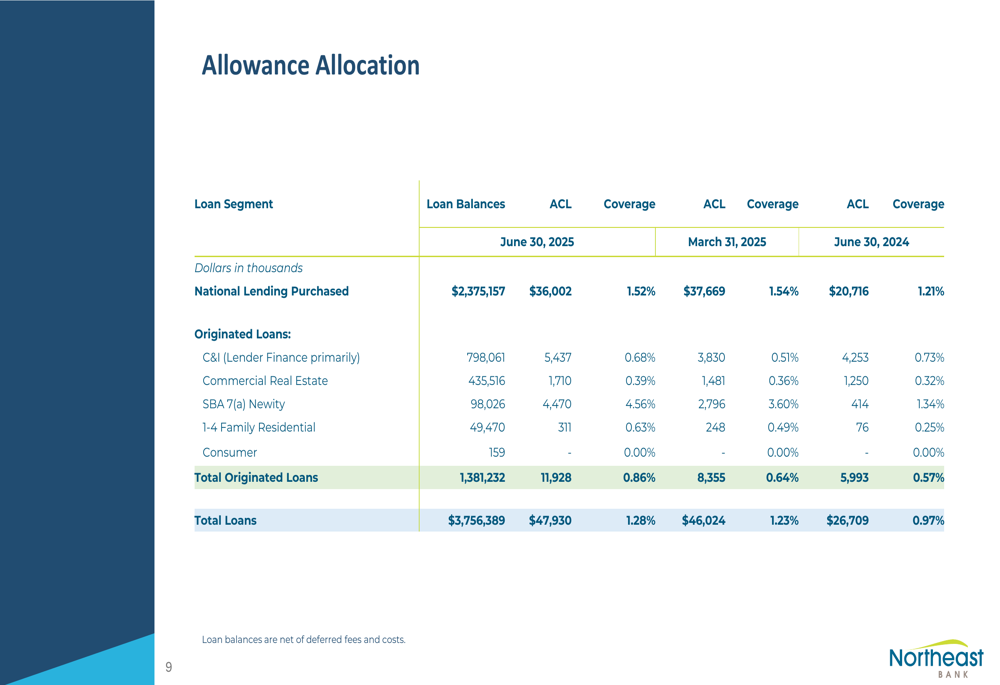

Embora o Northeast Bancorp mantenha um desempenho geral forte, a apresentação revelou algumas tendências preocupantes nas métricas de qualidade de ativos. Empréstimos não performantes como percentual do total de empréstimos aumentaram para 0,93% em 30 de junho de 2025, acima dos 0,84% no trimestre anterior. Da mesma forma, empréstimos comerciais classificados subiram para US$ 32,1 milhões, de US$ 28,6 milhões no trimestre anterior.

O banco respondeu aumentando sua provisão para perdas de crédito para 1,28% dos empréstimos brutos, acima dos 1,23% no trimestre anterior e 0,97% há um ano:

O detalhamento dos ativos não performantes mostra adições de US$ 15,26 milhões durante o trimestre, parcialmente compensadas por resoluções de US$ 12,56 milhões, resultando em um aumento líquido nos ativos não performantes:

Crescimento de depósitos e financiamento

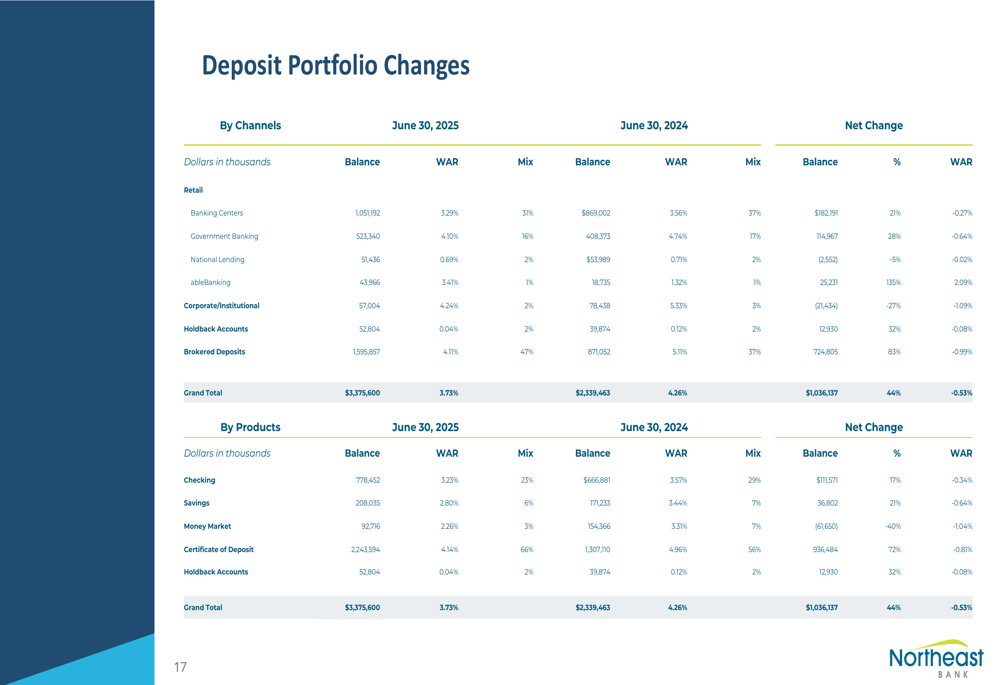

O Northeast Bancorp conseguiu expandir sua base de depósitos enquanto reduzia seu custo de captação. O custo médio dos depósitos diminuiu para 3,93% no 4º trimestre do ano fiscal de 2025, de 4,36% no 4º trimestre do ano fiscal de 2024, com o custo de final de período caindo para 3,73%:

A composição dos depósitos mudou significativamente ao longo do último ano, com certificados de depósito crescendo de US$ 1,31 bilhão para US$ 2,24 bilhões, enquanto manteve níveis estáveis de contas de demanda e correntes:

Este crescimento de depósitos apoiou as atividades de empréstimo do banco e contribuiu para melhores margens de juros líquidas.

Declarações prospectivas

O Northeast Bancorp parece bem posicionado para crescimento contínuo, apesar de algumas preocupações emergentes com a qualidade dos ativos. O foco estratégico do banco em empréstimos imobiliários de baixo LTV (média de 50% de LTV em toda a carteira) fornece uma proteção significativa contra possíveis quedas do mercado.

A apresentação destacou o perfil de retorno do banco, com juros regularmente programados e acréscimos gerando retornos de 8,65% em toda a carteira de Empréstimos Nacionais, complementados por acréscimos acelerados e taxas de pagamentos de empréstimos:

Embora o banco enfrente desafios de possível deterioração adicional na qualidade dos ativos e risco de concentração geográfica, sua abordagem conservadora de subscrição e melhoria no custo de captação o posicionam favoravelmente no ambiente bancário atual.

Na recente teleconferência de resultados, o CEO Rick Wayne destacou o potencial de receita de taxas do banco, observando que estavam "em um ritmo de fazer US$ 25.000.000 de receita de taxas", enquanto o COO Pat Dignan enfatizou sua paciência estratégica e foco em "imóveis com baixos LTVs". Essas declarações se alinham com a ênfase da apresentação no crescimento gerenciado por risco e fluxos de receita diversificados.

À medida que o Northeast Bancorp navega pelo ano fiscal de 2026, os investidores provavelmente se concentrarão em se o banco pode manter sua forte trajetória de ganhos enquanto gerencia as preocupações emergentes com a qualidade dos ativos destacadas nesta apresentação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: