Caos nas bolsas! Veja como proteger seu portfólio agora!

A Oportun Financial Corp (NASDAQ:OPRT) apresentou seus resultados financeiros do segundo trimestre de 2025 em 6 de agosto, destacando seu terceiro trimestre consecutivo de lucratividade GAAP, apesar de uma leve queda na receita em comparação ao ano anterior. O foco estratégico da empresa em melhorias na qualidade de crédito e eficiência operacional continua impulsionando um desempenho financeiro mais forte, com melhorias significativas em métricas-chave de lucratividade.

Destaques do Desempenho Trimestral

A Oportun reportou lucro líquido GAAP de US$ 6,9 milhões para o 2º tri de 2025, representando uma melhoria substancial de US$ 38 milhões em relação ao ano anterior. Isso se traduziu em lucro por ação de US$ 0,14, um aumento de US$ 0,92 em comparação ao mesmo período do ano passado. A empresa alcançou um retorno sobre o patrimônio líquido de 7,4%, marcando uma melhoria de 41 pontos percentuais em comparação ao 2º tri de 2024.

Em base ajustada, a empresa reportou LPA de US$ 0,31 (versus US$ 0,08 no 2º tri de 2024) e um ROE ajustado de 16% (versus 3,5% no 2º tri de 2024). O EBITDA ajustado foi de US$ 31 milhões, um aumento de US$ 1 milhão em relação ao ano anterior.

Conforme mostrado na seguinte visão abrangente do desempenho do trimestre:

A receita total do trimestre foi de US$ 234 milhões, uma queda de US$ 16 milhões em relação ao ano anterior, principalmente devido ao impacto de US$ 10 milhões da venda da carteira de cartões de crédito. No entanto, a receita líquida aumentou significativamente para US$ 105 milhões, um aumento de US$ 45 milhões em relação ao ano anterior, já que as reduções nas marcações de preço-justo e nas baixas líquidas mais do que compensaram o declínio da receita total e o aumento das despesas com juros.

O gráfico a seguir ilustra as tendências de Lucro Líquido GAAP e Lucro Líquido Ajustado da empresa:

Notavelmente, a receita do 2º tri da Oportun de US$ 234 milhões ficou ligeiramente abaixo de sua faixa de orientação de US$ 237-US$ 242 milhões, enquanto a empresa atingiu suas metas para a taxa anualizada de baixas líquidas (11,9%) e EBITDA ajustado (US$ 31 milhões, dentro da faixa de orientação de US$ 29-US$ 34 milhões).

Melhorias na Qualidade de Crédito

Um fator-chave para a melhoria da lucratividade da Oportun tem sido o aprimoramento consistente nas métricas de qualidade de crédito. A empresa reportou uma taxa anualizada de baixas líquidas de 11,9% para o 2º tri de 2025, representando uma melhoria de 41 pontos base em relação ao ano anterior. Da mesma forma, a taxa de inadimplência de 30+ dias melhorou para 4,4%, uma queda de 54 pontos base em relação ao 2º tri de 2024.

O gráfico a seguir demonstra a tendência de queda tanto nas taxas de baixas líquidas quanto nas taxas de inadimplência:

A estratégia de melhoria de crédito da Oportun tem sido particularmente eficaz, já que o "back book" da empresa (empréstimos originados antes do aperto de crédito de julho de 2022) diminuiu para apenas 2% da carteira no 2º tri de 2025, abaixo dos 61% no final de 2022. Essa transição melhorou significativamente o desempenho geral da carteira, pois a taxa anualizada de baixas líquidas do front book de 11,6% é substancialmente melhor que os 18,0% do back book.

A postura disciplinada de crédito da empresa se reflete em suas métricas de estabilidade de membros, com 100% dos solicitantes tendo renda verificada (renda bruta mediana de aproximadamente US$ 50.000), 94% dos mutuários recebendo empréstimos em contas bancárias dos EUA, estabilidade média de emprego de 5,1 anos com o mesmo empregador e estabilidade residencial média de 5,3 anos na mesma residência.

Iniciativas Estratégicas

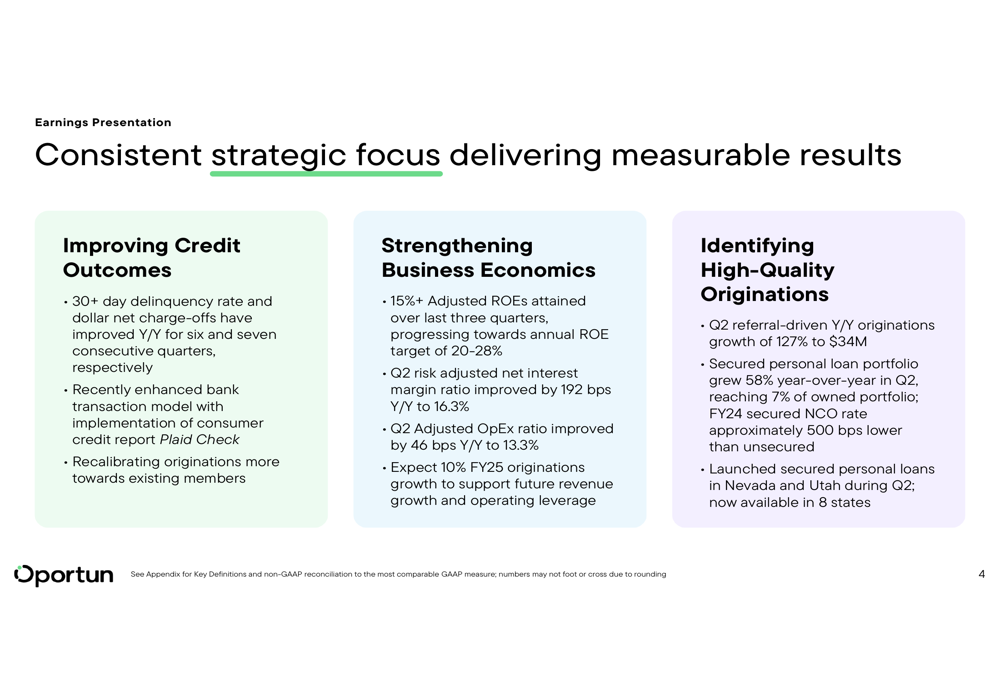

O foco estratégico da Oportun em originações de alta qualidade e eficiência operacional continua a gerar resultados positivos. A empresa alcançou seis e sete melhorias consecutivas ano a ano nos resultados de crédito, enquanto fortaleceu a economia do negócio com ROEs ajustados de mais de 15%.

Como ilustrado na seguinte visão estratégica:

Particularmente notável é o foco da empresa em empréstimos pessoais garantidos, que cresceram 58% ano a ano no 2º tri, atingindo 7% da carteira própria. Esses empréstimos garantidos demonstraram desempenho significativamente melhor, com uma taxa de baixas líquidas aproximadamente 500 pontos base menor que os empréstimos não garantidos.

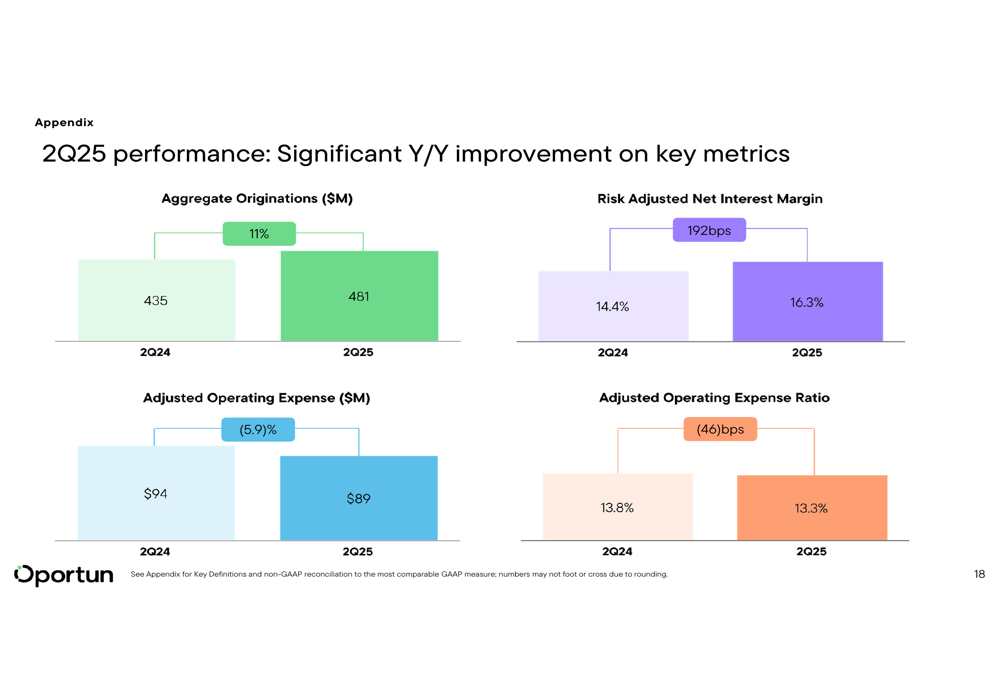

Além disso, as originações impulsionadas por indicações cresceram 127% ano a ano para US$ 34 milhões, destacando a eficácia da estratégia de aquisição direcionada da Oportun. As originações agregadas totais aumentaram 11% ano a ano para US$ 481 milhões.

As melhorias ano a ano da empresa em métricas-chave são claramente demonstradas no gráfico a seguir:

A Oportun também fez progressos significativos no fortalecimento de seu balanço, reduzindo a alavancagem de 7,6x para 7,3x trimestre a trimestre, enquanto pagou US$ 55 milhões em dívidas durante o 2º tri. A empresa mantém forte liquidez com US$ 1.201 milhões em fontes disponíveis e 86% de dívida com taxa fixa.

Orientação Futura

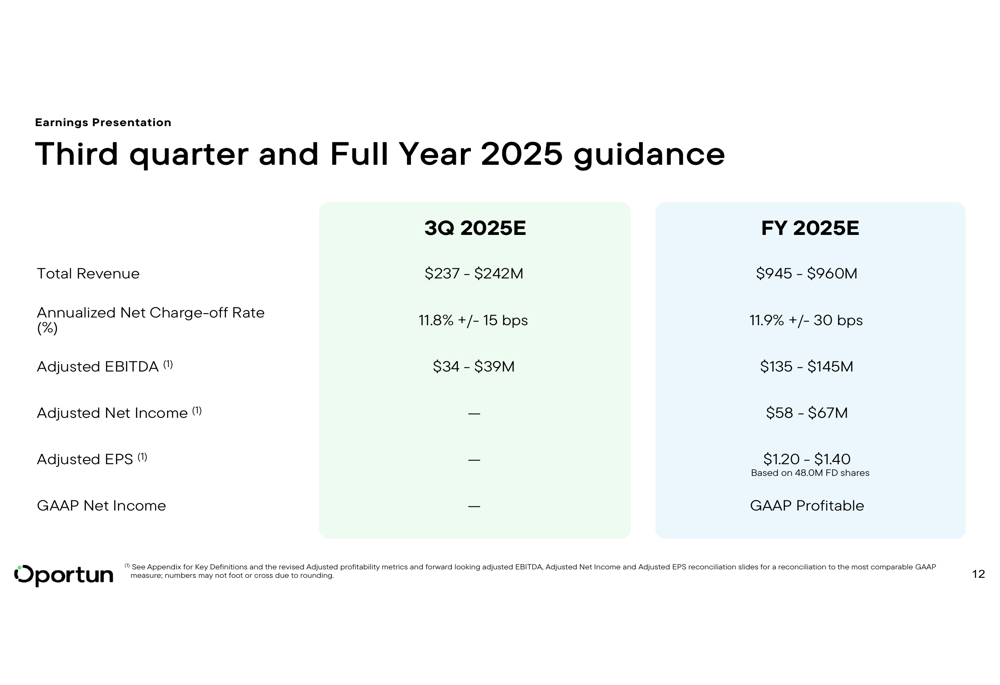

Com base em seu forte desempenho no primeiro semestre de 2025, a Oportun forneceu orientação tanto para o 3º tri quanto para o ano completo de 2025. Para o 3º tri de 2025, a empresa espera receita total de US$ 237-US$ 242 milhões, uma taxa anualizada de baixas líquidas de 11,8% (±15 pontos base) e EBITDA ajustado de US$ 34-US$ 39 milhões.

Para o ano completo de 2025, a Oportun elevou sua orientação de LPA ajustado para US$ 1,20-US$ 1,40, representando um crescimento de 67-94%. A empresa espera receita total de US$ 945-US$ 960 milhões, uma taxa anualizada de baixas líquidas de 11,9% (±30 pontos base) e EBITDA ajustado de US$ 135-US$ 145 milhões. Importante, a Oportun reafirmou sua expectativa de alcançar lucratividade GAAP para o ano completo.

A orientação detalhada é apresentada no gráfico a seguir:

Esta orientação representa uma melhoria significativa em relação ao trimestre anterior. No 1º tri de 2025, a Oportun reportou lucro por ação de US$ 0,40, superando substancialmente a previsão de US$ 0,05, com receita de US$ 235,9 milhões contra os US$ 228,66 milhões antecipados. As ações da empresa têm mostrado forte desempenho, com retornos de 99,68% nos últimos seis meses e 68,96% no último ano, de acordo com relatórios anteriores.

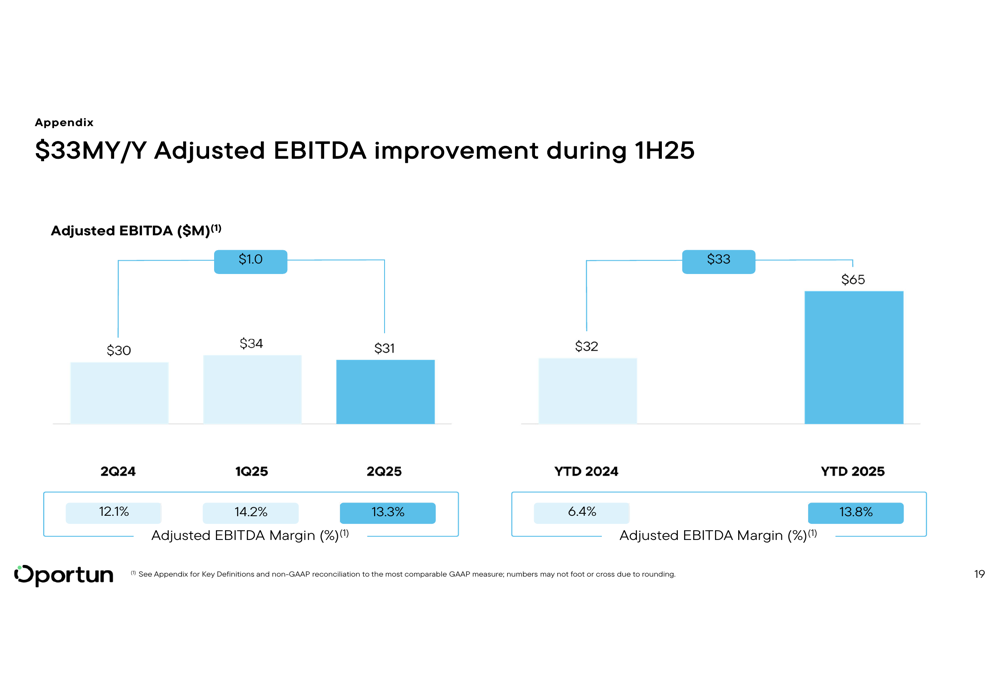

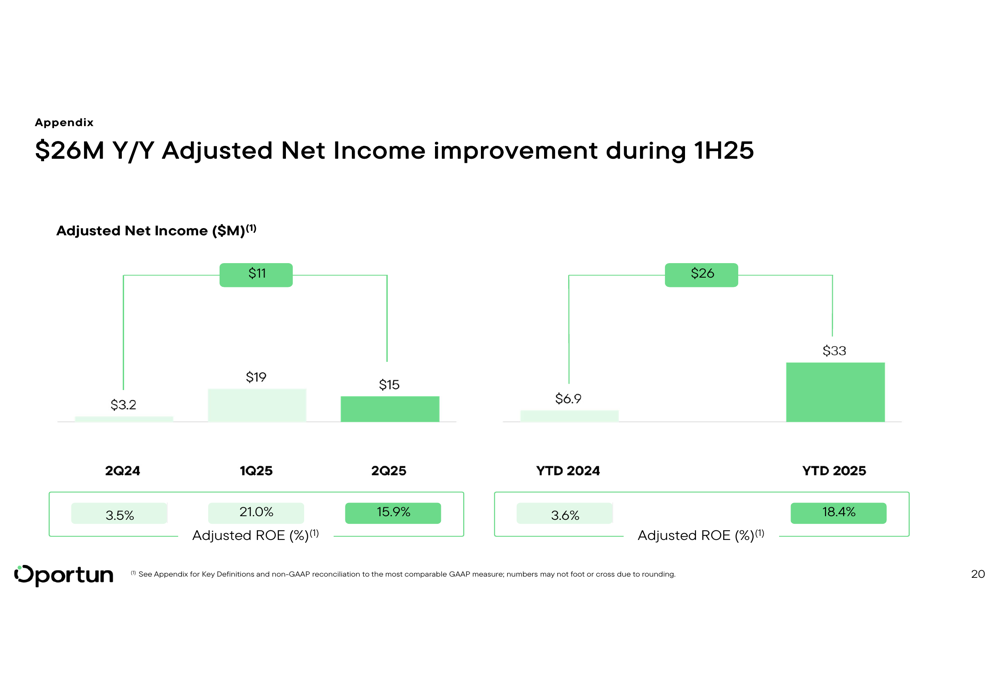

O primeiro semestre de 2025 já mostrou melhorias substanciais ano a ano, com o EBITDA ajustado aumentando em US$ 33 milhões e o lucro líquido ajustado melhorando em US$ 26 milhões em comparação com o primeiro semestre de 2024:

O foco contínuo da Oportun em eficiência operacional, melhorias na qualidade de crédito e originações estratégicas posiciona bem a empresa para lucratividade sustentada no restante de 2025 e além, apesar da ligeira queda na receita no 2º tri. A transição da empresa para longe de seu "back book" pré-julho de 2022 está quase completa, o que deve estabilizar ainda mais o desempenho de crédito nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: