Rotação do ouro para o Bitcoin reacende otimismo no mercado cripto

A Palo Alto Networks (NASDAQ:PANW) reportou resultados robustos para o quarto trimestre do ano fiscal de 2025 em 18 de agosto, superando as projeções em métricas-chave enquanto anunciava planos para expandir sua atuação em segurança de identidade através da aquisição da CyberArk. A líder em cibersegurança demonstrou aceleração no crescimento de receita e contínua expansão de margens à medida que os clientes adotam cada vez mais sua abordagem de plataforma.

Destaques do Desempenho Trimestral

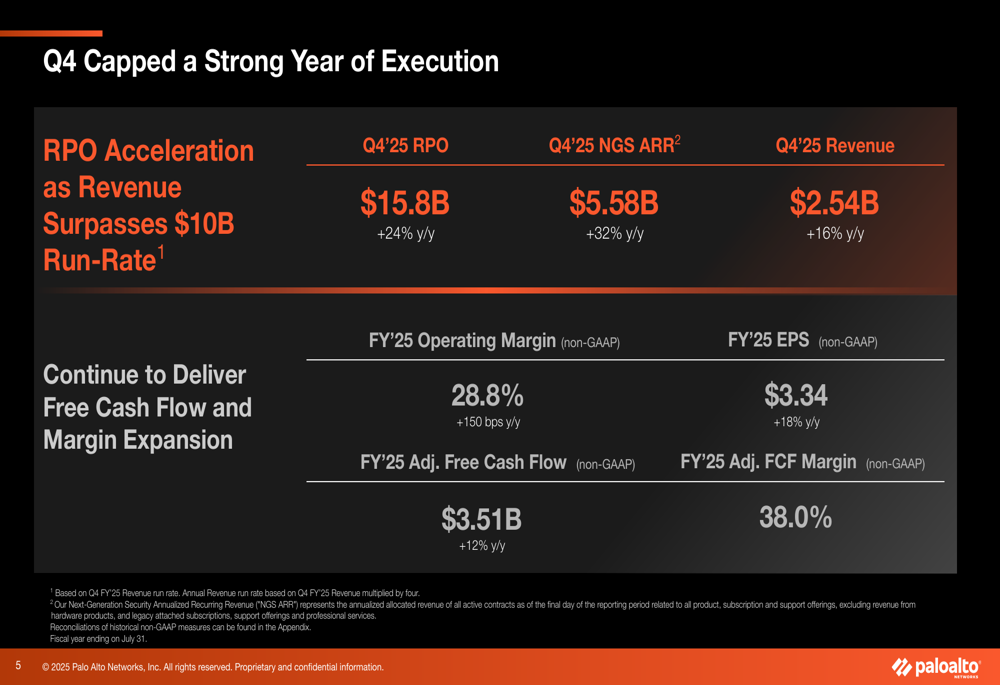

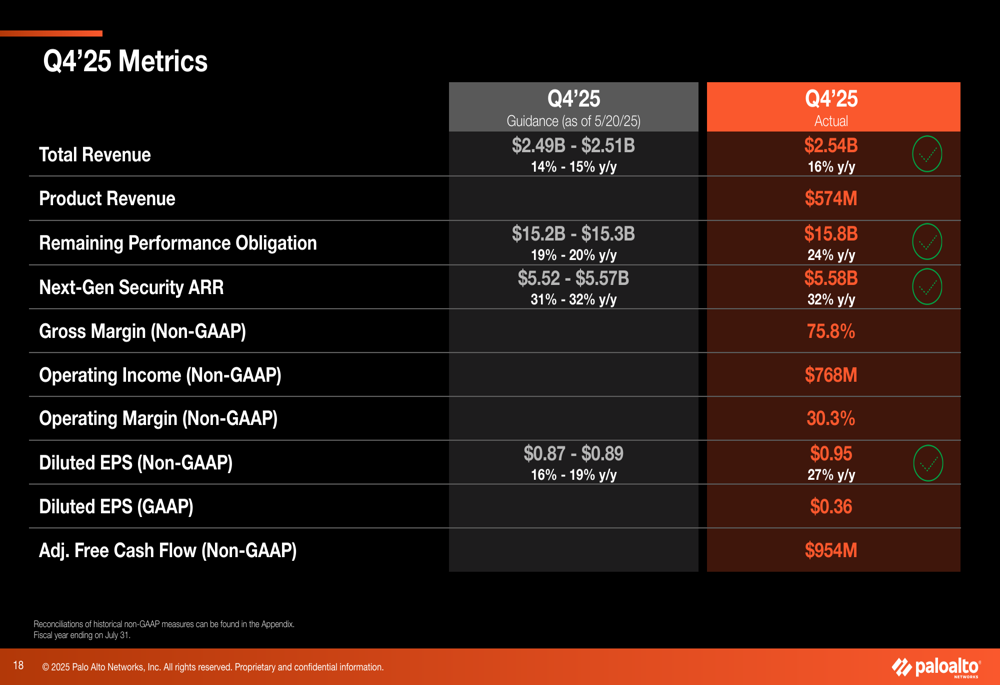

A Palo Alto Networks entregou resultados financeiros robustos para o 4º tri do ano fiscal 2025, com receita alcançando US$ 2,54 bilhões, representando um crescimento de 16% em relação ao ano anterior e superando a faixa de projeção da empresa de US$ 2,49-US$ 2,51 bilhões. Isso marca uma aceleração em relação ao crescimento de 15% reportado no trimestre anterior.

A Obrigação de Desempenho Remanescente (RPO) da empresa cresceu 24% ano a ano para US$ 15,8 bilhões, enquanto a Receita Recorrente Anual de Segurança de Nova Geração (NGS ARR) aumentou 32% para US$ 5,58 bilhões. Ambas as métricas superaram as projeções da empresa.

Como mostrado no seguinte resumo de métricas financeiras-chave:

O lucro por ação não-GAAP chegou a US$ 0,95, significativamente acima da faixa de projeção de US$ 0,87-US$ 0,89 e representando um crescimento de 27% em relação ao ano anterior. A empresa manteve forte lucratividade com margem operacional não-GAAP de 30,3% para o trimestre e 28,8% para o ano fiscal completo.

A comparação entre projeções e resultados reais demonstra a capacidade da empresa de superar expectativas:

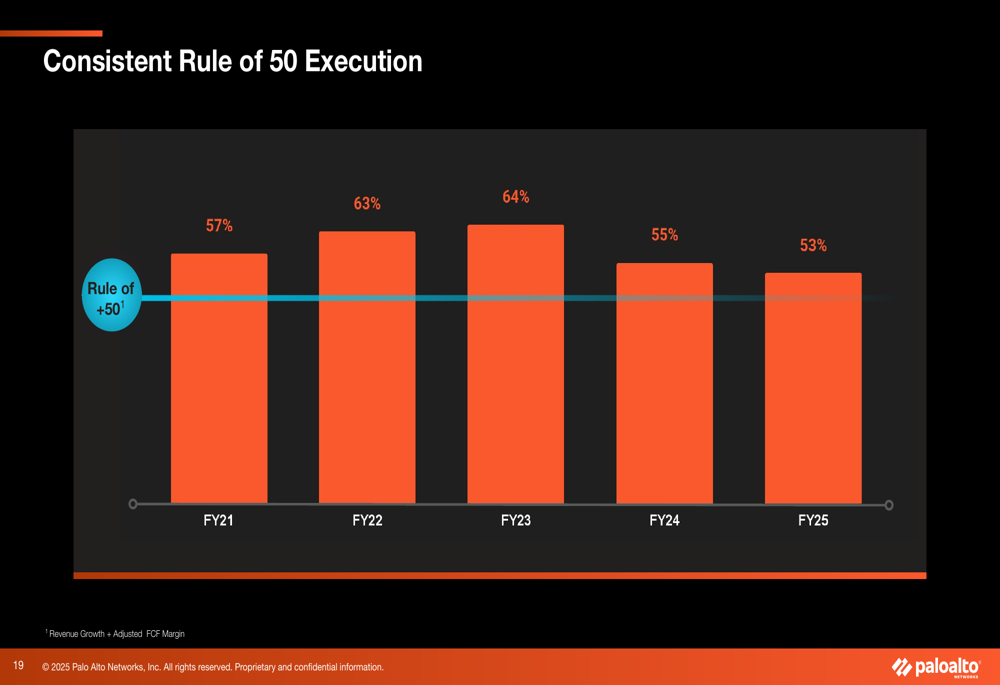

A Palo Alto Networks tem consistentemente alcançado a "Regra dos 50" (Crescimento de Receita + Margem de FCF Ajustada) nos últimos cinco anos fiscais, com o ano fiscal de 2025 entregando uma pontuação combinada de 53%. Isso reflete a abordagem equilibrada da empresa para crescimento e lucratividade.

Iniciativas Estratégicas

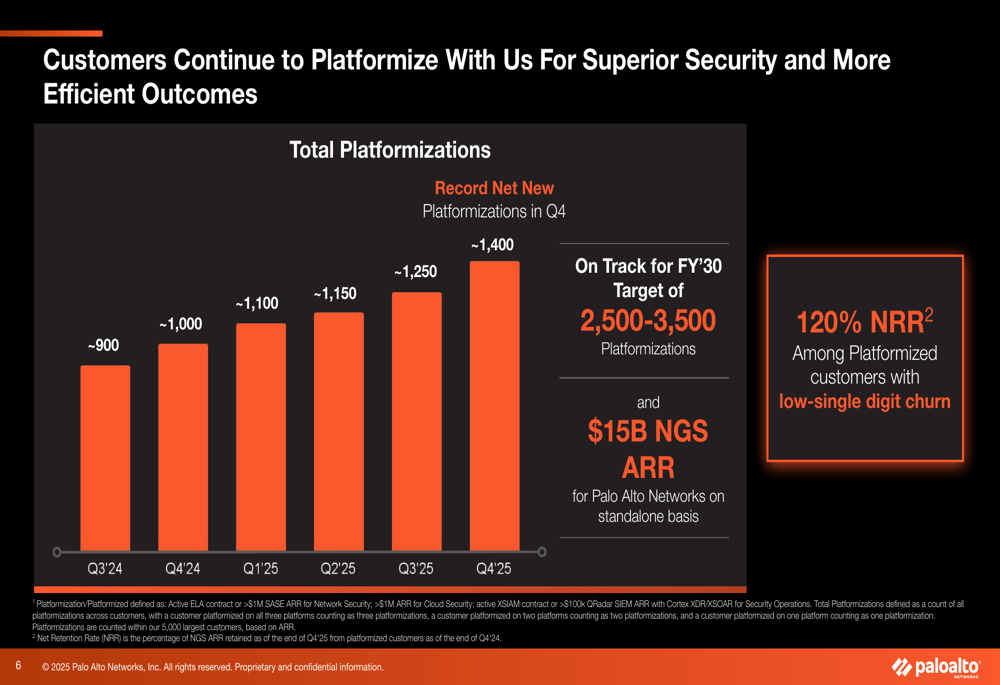

Um fator-chave para o sucesso da Palo Alto Networks tem sido sua estratégia de plataformização, que foca na consolidação das necessidades de segurança dos clientes em seu portfólio. O número de clientes plataformizados cresceu constantemente, alcançando aproximadamente 1.400 no 4º tri do ano fiscal 2025, acima dos cerca de 900 no 3º tri do ano fiscal 2024.

Como ilustrado no seguinte gráfico que acompanha o crescimento da plataformização:

Esses esforços de plataformização resultaram em significativas conquistas de grandes negócios. A empresa destacou várias grandes vitórias com clientes no 4º tri, incluindo um negócio de US$ 111 milhões com uma firma global de consultoria, um negócio de US$ 61 milhões com uma empresa global de serviços financeiros, e um negócio de US$ 33 milhões com uma grande seguradora americana.

Os detalhes desses grandes negócios são mostrados abaixo:

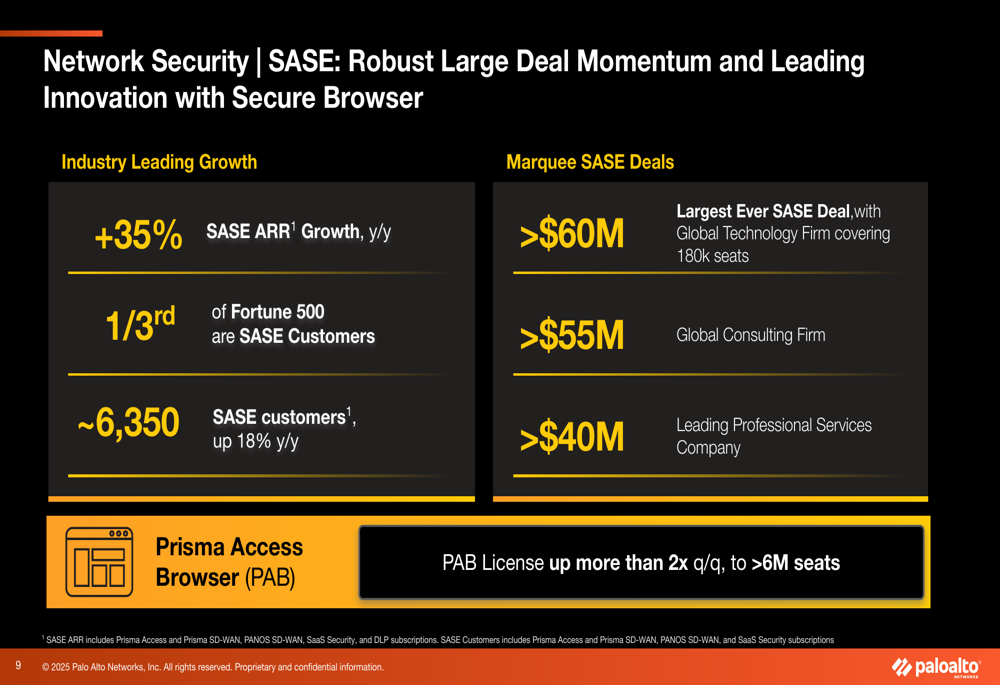

Dentro do negócio de Segurança de Rede, a Palo Alto Networks está vendo uma mudança em direção a soluções de software e Secure Access Service Edge (SASE). Mais de 60% das reservas de Segurança de Rede no 4º tri vieram de produtos SASE e software, com o NGS ARR de Segurança de Rede crescendo aproximadamente 35% ano a ano para US$ 3,9 bilhões.

A empresa reportou forte impulso em seu negócio SASE, com crescimento de ARR de 35% ano a ano e aproximadamente 6.350 clientes SASE totais, um aumento de 18% em relação ao ano anterior. Notavelmente, um terço das empresas da Fortune 500 agora são clientes SASE, e a empresa fechou seu maior negócio SASE de todos os tempos, de mais de US$ 60 milhões, com uma empresa global de tecnologia.

Os destaques do negócio SASE são mostrados neste slide:

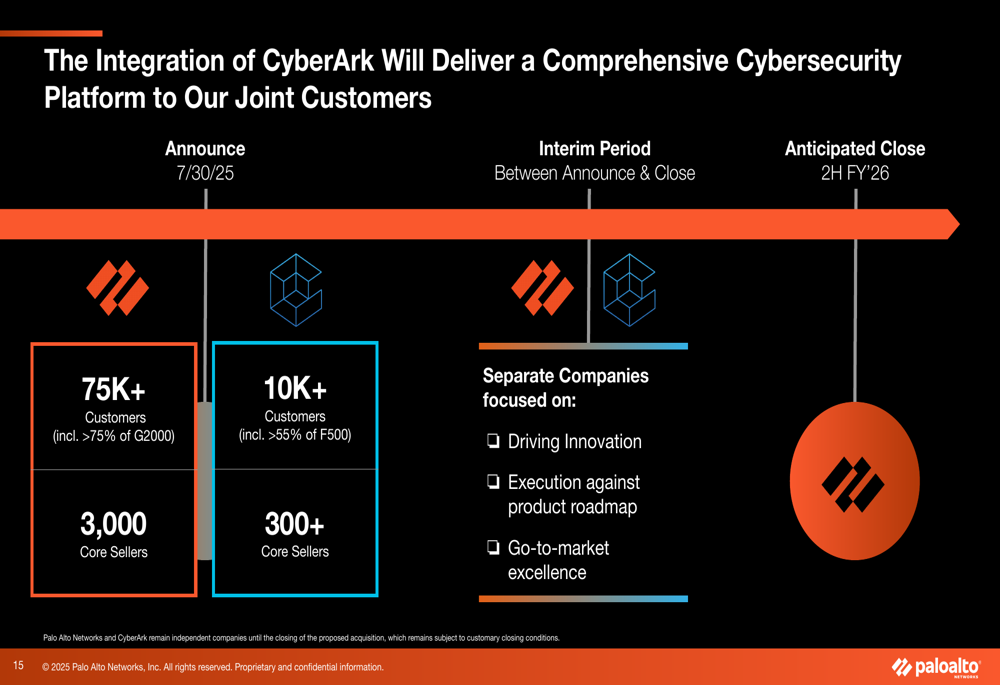

Aquisição da CyberArk e Estratégia Futura

Em 30 de julho de 2025, a Palo Alto Networks anunciou sua aquisição da CyberArk, líder em segurança de identidade e gerenciamento de acesso privilegiado. A empresa vê a identidade como um ponto de controle e aplicação chave, similar à segurança de rede, com a expectativa de que a aquisição seja concluída na segunda metade do ano fiscal 2026.

A justificativa estratégica e o cronograma de integração para a aquisição da CyberArk são ilustrados abaixo:

A empresa combinada atenderá uma base de clientes mais ampla, com a Palo Alto Networks trazendo mais de 75.000 clientes (incluindo mais de 75% da Global 2000) e a CyberArk adicionando mais de 10.000 clientes (incluindo mais de 55% da Fortune 500).

Declarações Prospectivas

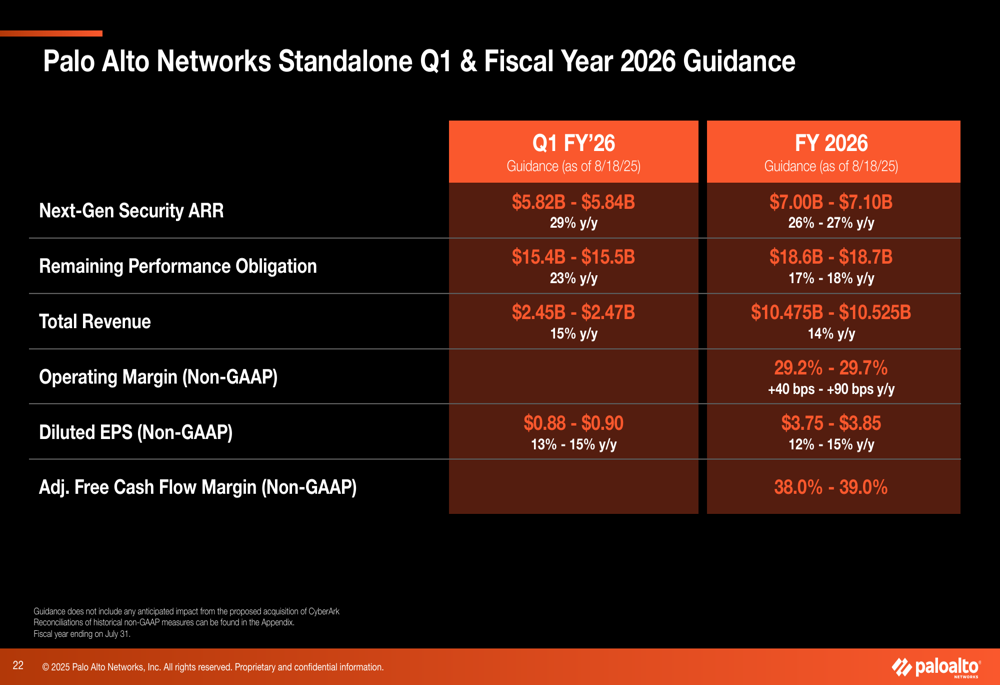

Olhando para o ano fiscal de 2026, a Palo Alto Networks forneceu projeções para operações independentes (excluindo a aquisição da CyberArk). A empresa espera que a receita alcance US$ 10,475-US$ 10,525 bilhões, representando um crescimento de 14% ano a ano, com o NGS ARR projetado para crescer 26-27% para US$ 7,00-US$ 7,10 bilhões.

As projeções detalhadas para o 1º tri e para o ano fiscal completo de 2026 são apresentadas aqui:

Para a empresa combinada (incluindo a CyberArk), a Palo Alto Networks está mirando uma margem de fluxo de caixa livre de mais de 40% até o ano fiscal 2028, apoiada pela contínua expansão da margem operacional, transição para pagamentos diferidos e um modelo de negócios com baixa intensidade de capital.

A empresa identificou múltiplos impulsionadores de crescimento para o ano fiscal 2026, incluindo crescimento de receita de produtos de dois dígitos impulsionado por produtos de software, contínuo impulso do SASE com grandes clientes corporativos e rápido crescimento do XSIAM (sua plataforma de operações de segurança baseada em IA) em escala.

As ações da Palo Alto Networks fecharam em US$ 177,09 em 18 de agosto de 2025, com queda de 0,41% no dia, mas subiram 0,54% nas negociações após o fechamento do mercado, seguindo a divulgação dos resultados. A ação tem sido negociada entre US$ 144,15 e US$ 210,39 nas últimas 52 semanas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: