O domínio das 7 Magníficas está com os dias contados?

Introdução e contexto de mercado

O Ringkjøbing Landbobank (CPH:RILBA) apresentou seus resultados do primeiro semestre e 2º tri de 2025 em 6 de agosto, revelando um impulso contínuo de crescimento e uma perspectiva de lucro melhorada para o ano inteiro. As ações do banco dinamarquês fecharam em DKK 1.452 em 5 de agosto, com uma leve queda de 0,21% antes do anúncio dos resultados.

A apresentação destacou o sucesso contínuo do banco na expansão de sua base de empréstimos e depósitos, mantendo uma forte qualidade de crédito, apesar de operar em um ambiente desafiador de taxas de juros que tem pressionado as margens de depósito.

Resumo executivo

O Ringkjøbing Landbobank reportou um lucro líquido após impostos de DKK 1.191 milhões para o primeiro semestre de 2025, superando ligeiramente seu desempenho do mesmo período em 2024. Isso se traduziu em um lucro por ação de DKK 47,9, representando um aumento de 6% em relação ao ano anterior.

Com base nesses resultados, a administração revisou suas expectativas de lucro para o ano inteiro para cima, para uma faixa de DKK 2.000-2.350 milhões, sinalizando confiança na capacidade do banco de manter sua trajetória de crescimento durante o segundo semestre do ano.

O retorno sobre o patrimônio do banco permaneceu estável em 21,4%, enquanto sua relação custo-receita aumentou ligeiramente para 25,6%, de 24,8% no primeiro semestre de 2024, ainda mantendo sua posição como um dos bancos mais eficientes da Dinamarca.

Destaques do desempenho trimestral

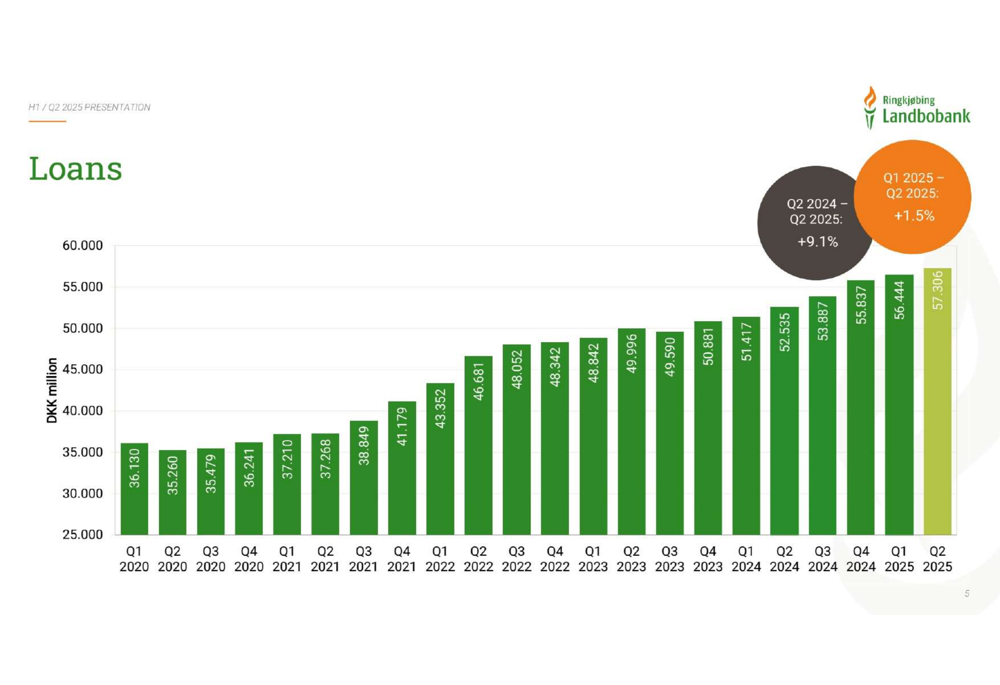

A carteira de empréstimos do Ringkjøbing Landbobank expandiu 1,5% durante o 2º tri de 2025 e 9,1% em relação ao ano anterior, atingindo DKK 57,3 bilhões. Este crescimento demonstra a capacidade contínua do banco de atrair novos negócios apesar das condições competitivas do mercado.

Como mostrado no seguinte gráfico de crescimento trimestral de empréstimos:

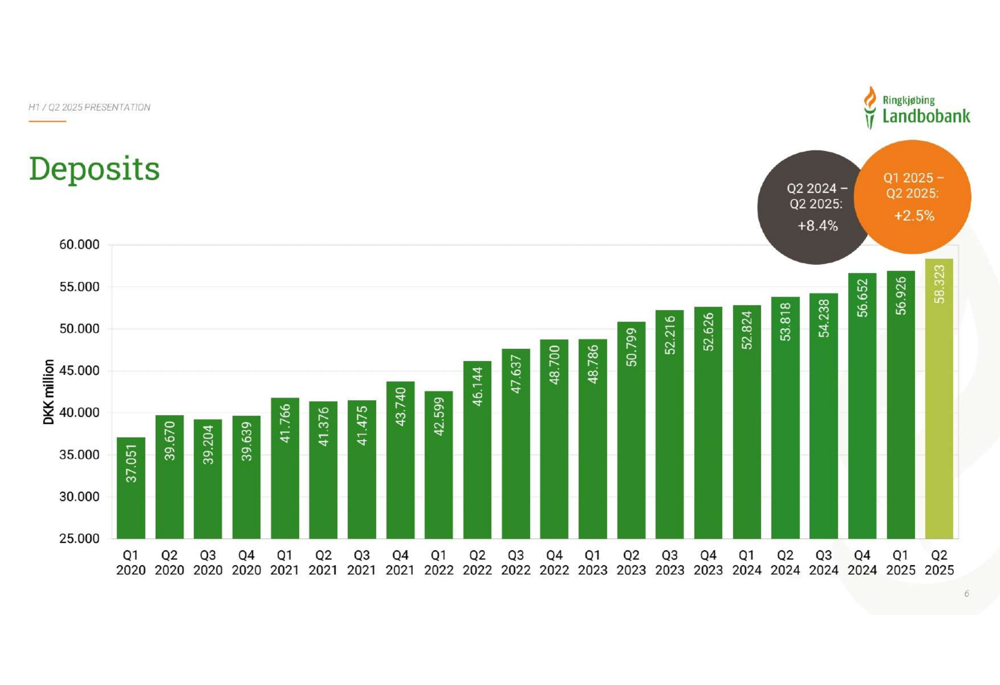

O crescimento de depósitos também tem sido robusto, com um aumento de 2,5% no 2º tri de 2025 e um aumento de 8,4% em relação ao ano anterior, elevando o total de depósitos para DKK 58,3 bilhões.

A tendência de crescimento de depósitos é ilustrada neste gráfico:

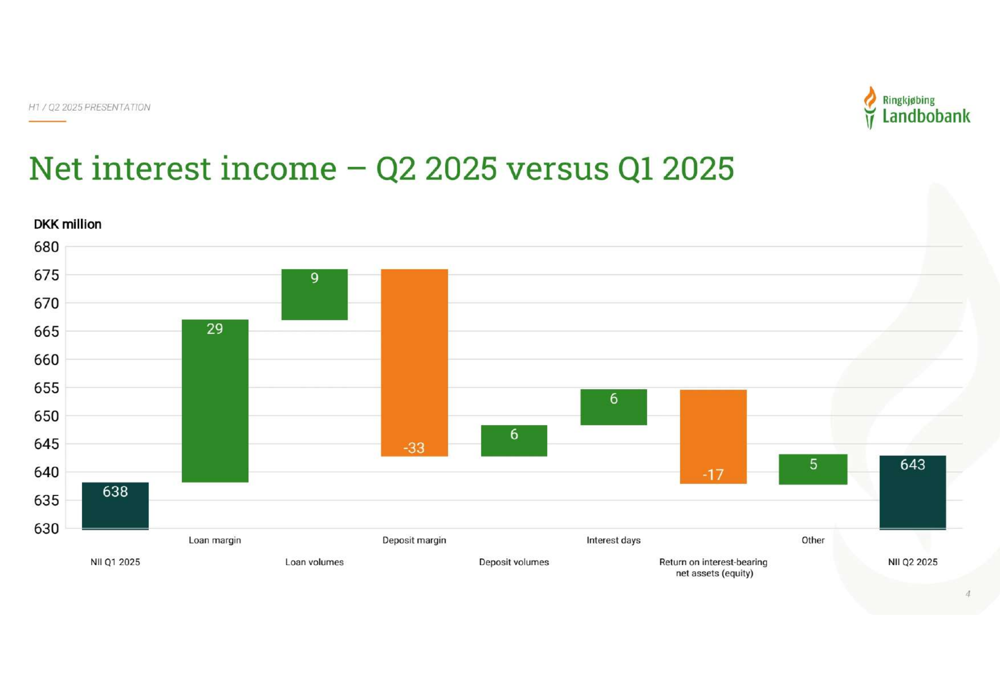

A receita líquida de juros do banco aumentou ligeiramente para DKK 643 milhões no 2º tri de 2025, de DKK 638 milhões no 1º tri de 2025. Este crescimento modesto foi alcançado apesar da pressão sobre as margens de depósito, como mostrado no seguinte gráfico em cascata:

A qualidade de crédito permanece excepcionalmente forte, com DKK 24 milhões em reversões de provisões no 1º tri e nenhuma provisão necessária no 2º tri de 2025, destacando a gestão prudente de risco do banco e a saúde geral de sua carteira de empréstimos.

Análise financeira detalhada

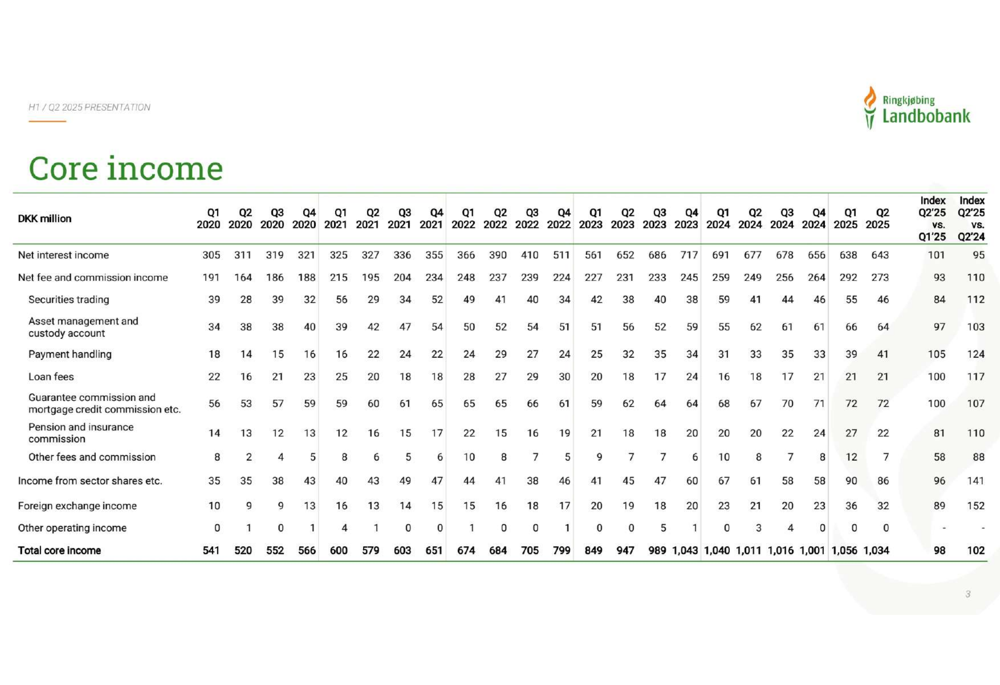

A receita principal para o 2º tri de 2025 totalizou DKK 1.034 milhões, representando um aumento de 2% em comparação com o 2º tri de 2024, mas uma diminuição de 2% em relação ao 1º tri de 2025. O detalhamento dos componentes da receita principal fornece insights sobre as fontes de receita do banco:

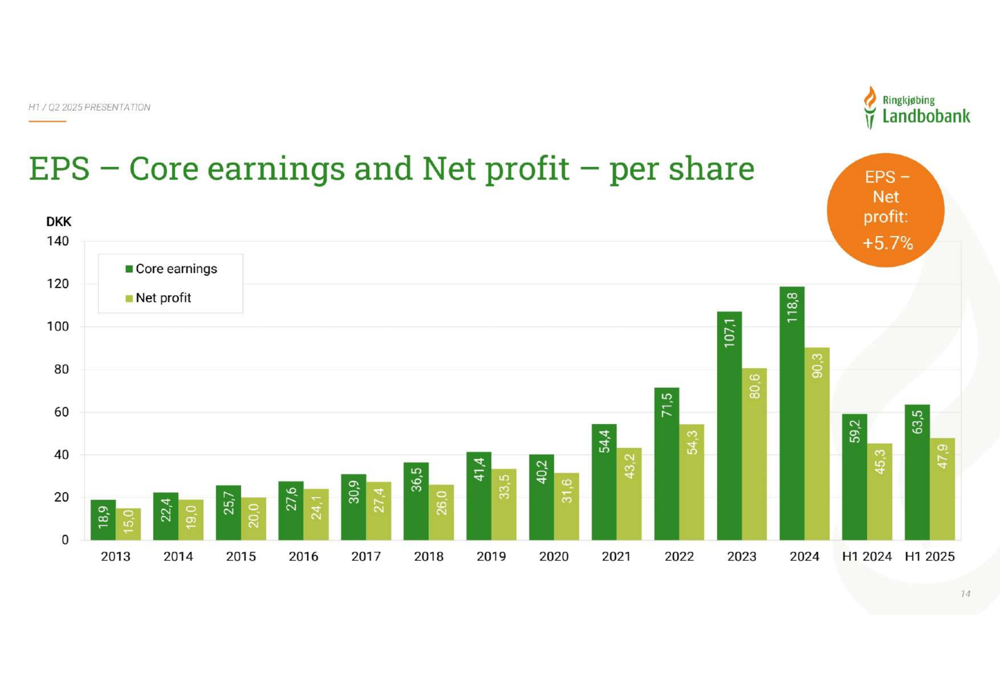

O lucro por ação continuou sua trajetória ascendente, com o LPA do lucro líquido atingindo DKK 47,9 para o primeiro semestre de 2025, um aumento de 5,7% em relação a DKK 45,3 no primeiro semestre de 2024. O lucro principal por ação mostrou um crescimento ainda mais forte, subindo para DKK 63,5 de DKK 59,2 no período do ano anterior.

O seguinte gráfico ilustra a tendência do LPA:

As despesas totais aumentaram 5,2% em relação ao ano anterior, para DKK 275 milhões no 2º tri de 2025, impulsionadas principalmente por maiores custos de pessoal e administração. Este crescimento de despesas superando o crescimento de receitas contribuiu para a ligeira deterioração na relação custo-receita para 25,6%.

O banco mantém uma forte posição de capital com um índice de capital CET1 ajustado de 17,7 no 2º tri de 2025, bem acima dos requisitos regulatórios. Esta robusta base de capital suporta o programa contínuo de recompra de ações do banco, que deve reduzir o número de ações em circulação para aproximadamente 24,3 milhões até janeiro de 2026.

Posição competitiva na indústria

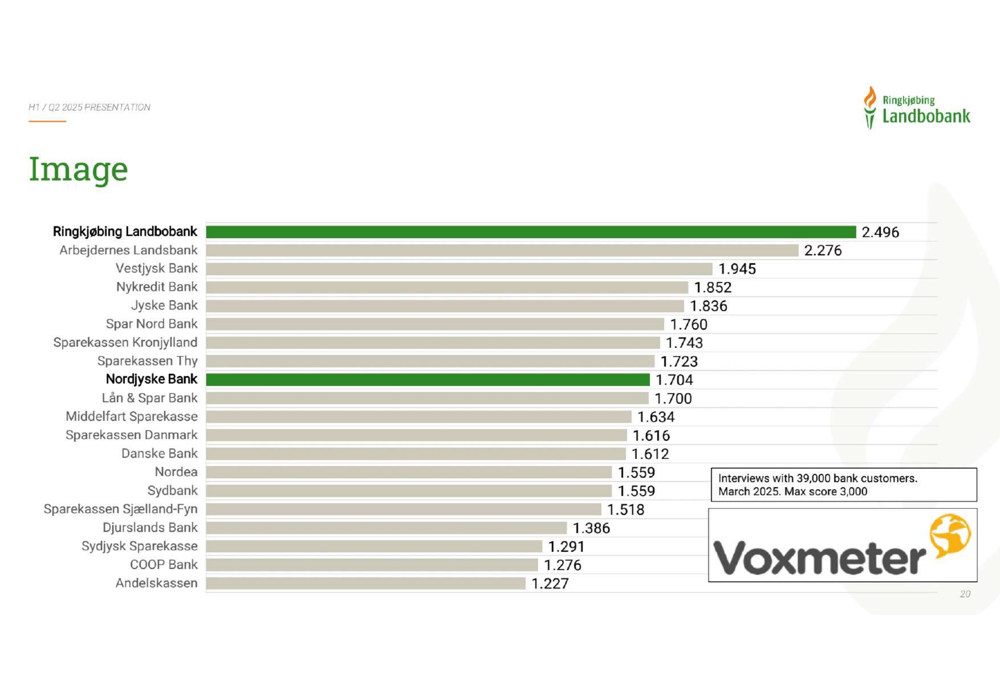

O Ringkjøbing Landbobank continua a desfrutar de uma forte posição competitiva no setor bancário dinamarquês. O banco ficou em primeiro lugar em satisfação do cliente com uma pontuação de 2.496 de 3.000 em uma pesquisa com 39.000 clientes bancários realizada em março de 2025.

A posição competitiva do banco é ilustrada neste ranking de satisfação do cliente:

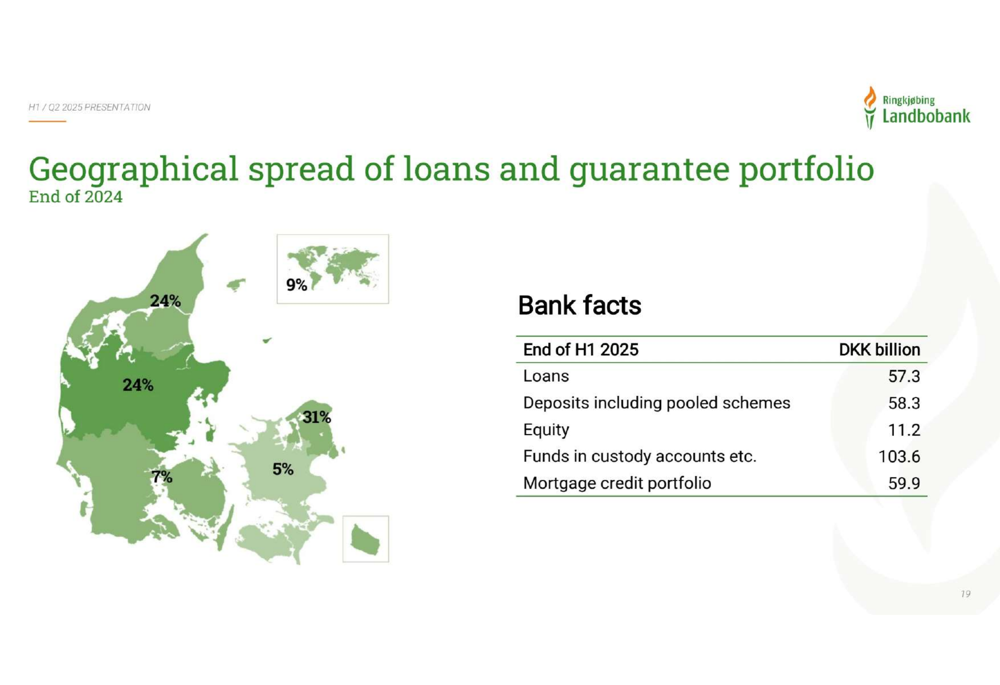

O modelo de negócios do banco combina banco de varejo tradicional com banco de nicho especializado, permitindo-lhe manter a menor relação custo-receita na Dinamarca. Sua carteira de empréstimos é geograficamente diversificada por toda a Dinamarca com 9% de exposição internacional.

Esta diversificação geográfica é mostrada no seguinte mapa:

A Moody’s atribuiu fortes classificações de crédito ao Ringkjøbing Landbobank, incluindo classificações Aa3 para depósitos bancários, classificação de emissor e classificação de risco de contraparte, todas com perspectiva estável. Essas classificações foram revisadas pela última vez em 18 de junho de 2025 e refletem a sólida posição financeira e práticas de gestão de risco do banco.

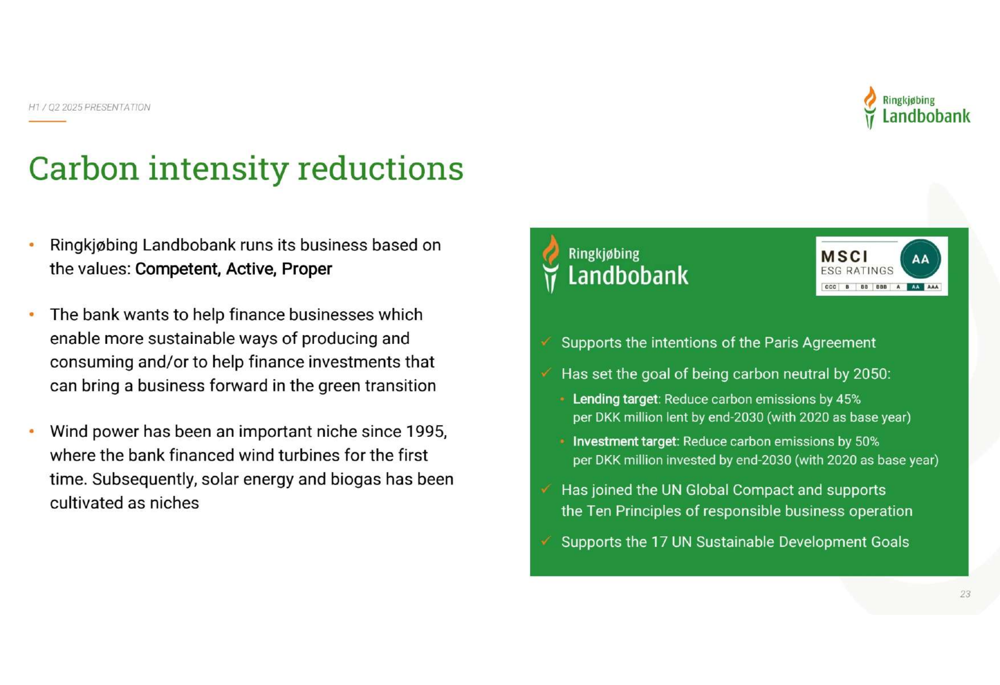

O banco também fortaleceu seu perfil ESG, apoiando o Acordo de Paris com o objetivo de se tornar neutro em carbono até 2050. Ele aderiu ao Pacto Global da ONU e apoia os 17 Objetivos de Desenvolvimento Sustentável da ONU.

As iniciativas e classificações ESG do banco são resumidas aqui:

Declarações prospectivas

Com base em seu forte desempenho no primeiro semestre, o Ringkjøbing Landbobank ajustou suas expectativas de lucro líquido para o ano inteiro de 2025 para cima, para uma faixa de DKK 2.000-2.350 milhões.

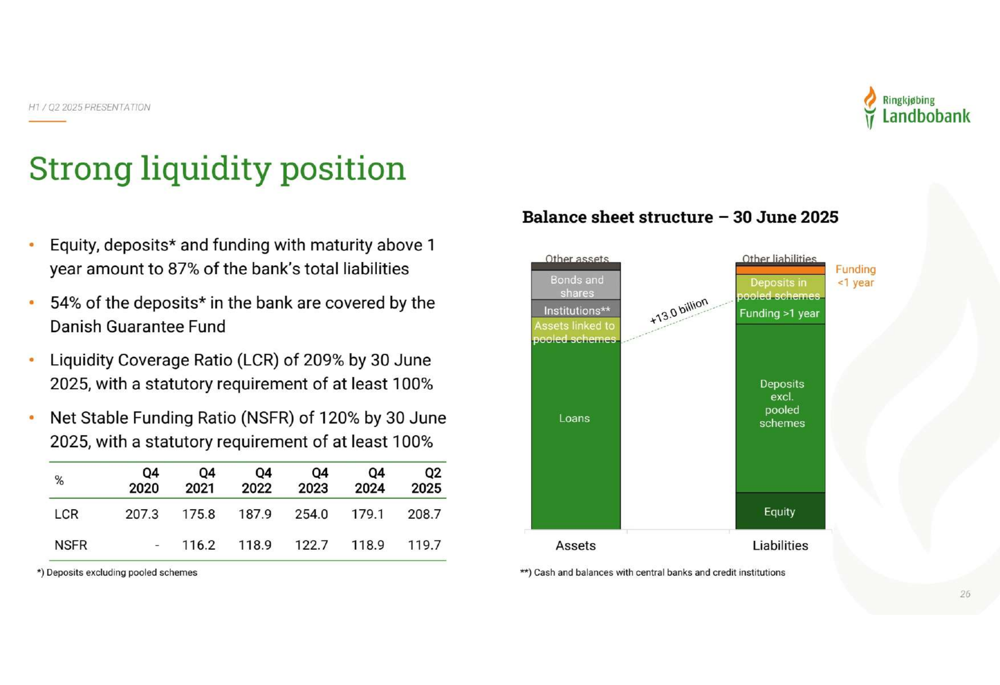

A forte posição de liquidez do banco, com um índice de cobertura de liquidez de 209% e 87% dos passivos consistindo de patrimônio, depósitos e financiamento com vencimento superior a um ano, fornece uma base sólida para o crescimento contínuo.

A administração espera continuar seu programa de recompra de ações, aumentando ainda mais os retornos aos acionistas através da redução do número de ações, além dos pagamentos diretos de dividendos.

Embora o banco enfrente desafios de pressões competitivas sobre as margens de depósito e custos ligeiramente crescentes, seu modelo de negócios diversificado, forte qualidade de crédito e operações eficientes o posicionam bem para navegar no cenário financeiro em evolução durante o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: