EUA e Brasil dizem que mantiveram conversas comerciais positivas e almejam reunião entre Trump e Lula

Introdução e contexto de mercado

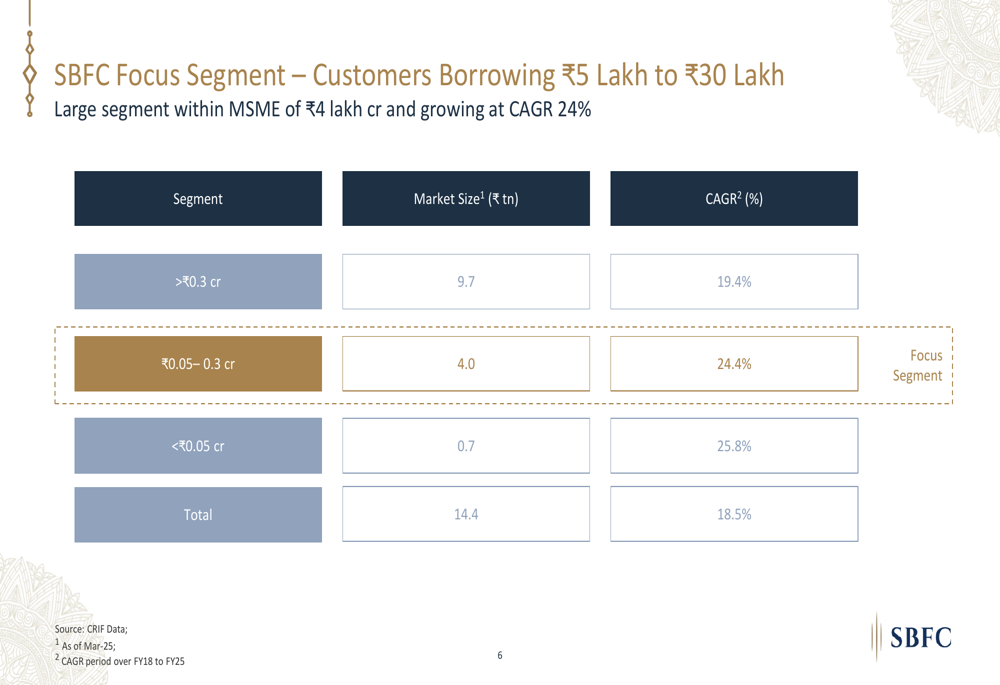

A SBFC Finance Ltd (NSE:SBFC) apresentou seus resultados financeiros do 1º tri do ano fiscal de 2026 em 26 de julho de 2025, demonstrando um contínuo impulso de crescimento em seu negócio principal de empréstimos garantidos para MPMEs. A empresa, que se concentra em fornecer empréstimos no segmento de R$ 5 lakh a R$ 30 lakh, opera em um mercado estimado em R$ 41 lakh crore que está crescendo a uma taxa composta anual de 24% (AF18-AF25).

A SBFC estabeleceu uma presença em toda a Índia com 215 agências em 16 estados e 2 territórios da união, posicionando-se para capitalizar a significativa oportunidade no financiamento de pequenas empresas. O foco da empresa em empréstimos garantidos com rigorosa subscrição de crédito permitiu manter um forte crescimento enquanto gerencia riscos.

Destaques do desempenho trimestral

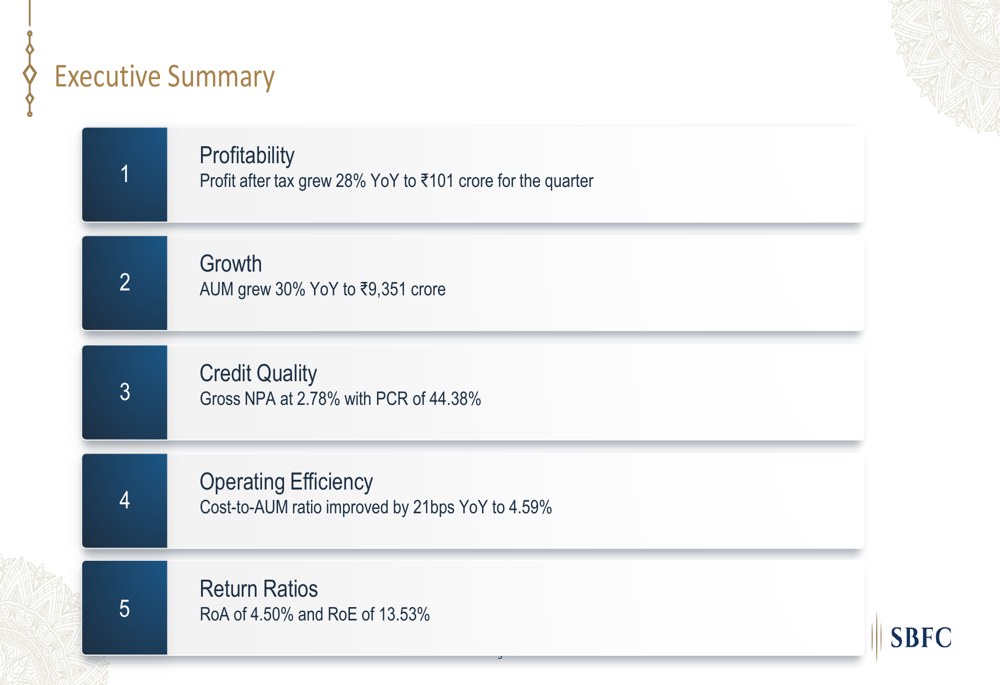

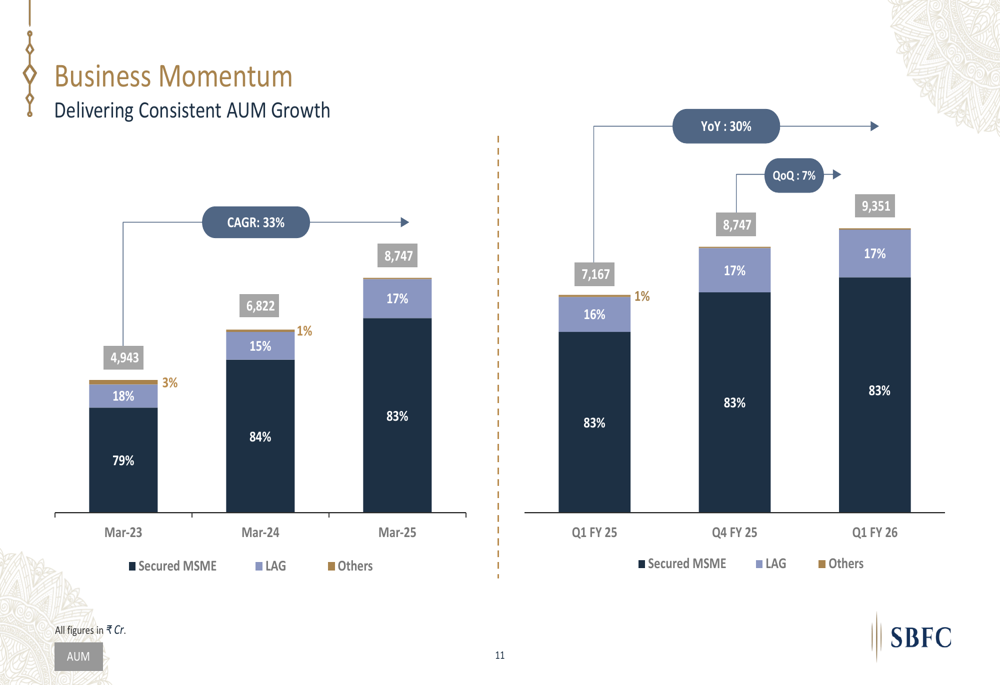

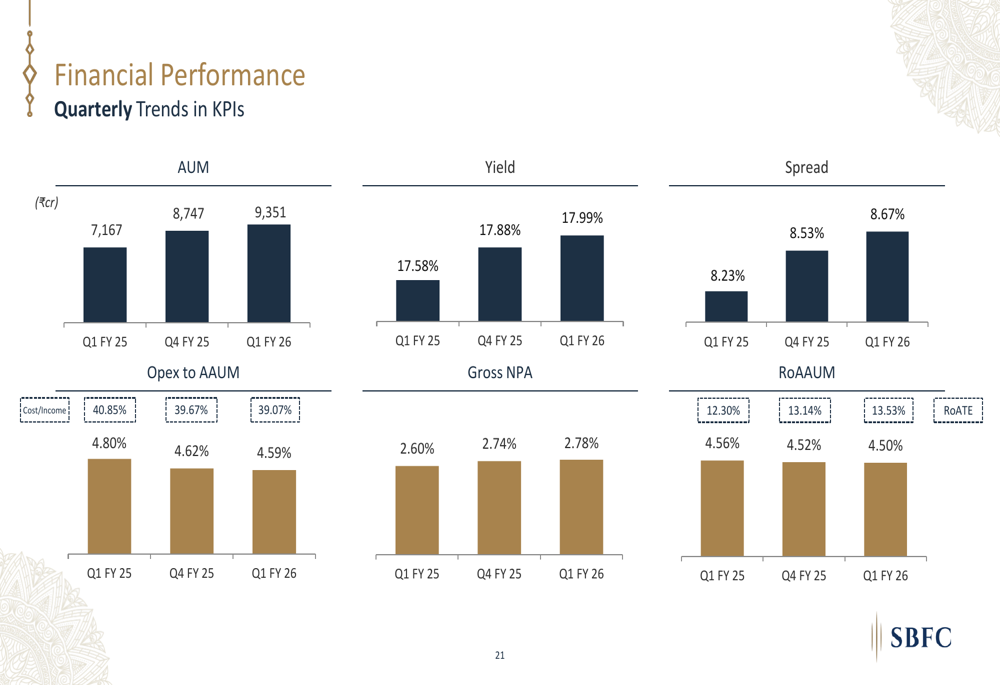

A SBFC Finance reportou um lucro após impostos de R$ 101 crore para o 1º tri do AF26, representando um aumento de 28% em relação ao ano anterior. Este marca o primeiro trimestre em que o lucro da empresa ultrapassou a marca de R$ 100 crore. Os ativos sob gestão (AUM) cresceram para R$ 9.351 crore, um aumento de 30% em relação ao ano anterior e 7% em relação ao trimestre anterior.

Como mostrado no seguinte panorama abrangente de desempenho, a empresa manteve métricas fortes em múltiplas dimensões:

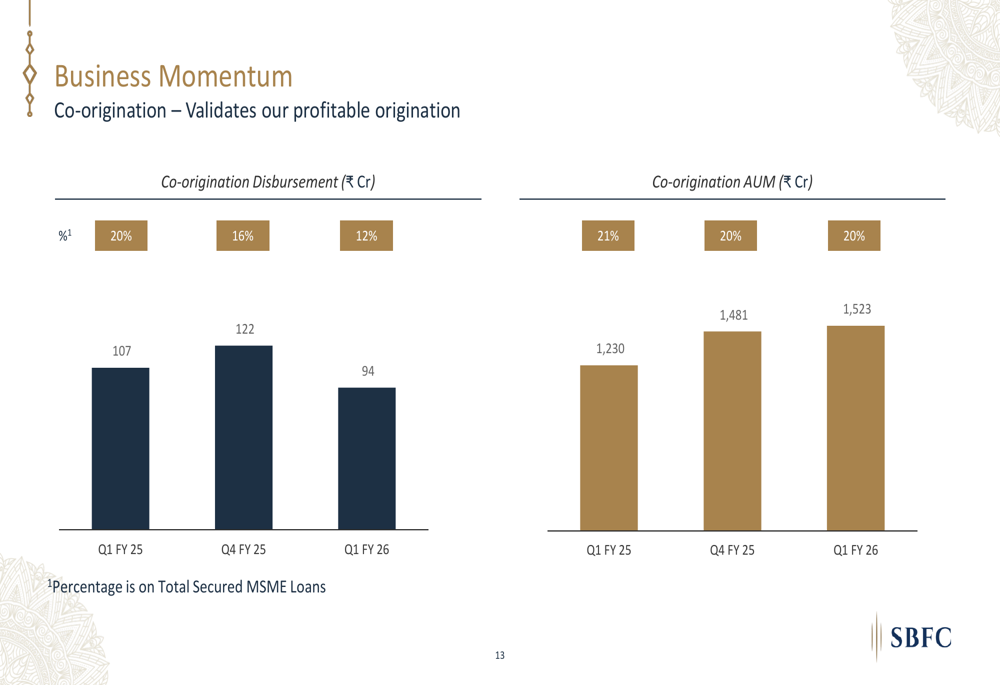

O segmento principal de MPMEs garantidas da empresa, que constitui 83% do AUM total em R$ 7.744 crore, também cresceu 30% em relação ao ano anterior. O valor de desembolso neste segmento aumentou 51% em relação ao ano anterior para R$ 809 crore, enquanto o volume de desembolso cresceu 48% para R$ 8.619 crore.

O gráfico a seguir ilustra o impulso no negócio de MPMEs garantidas da SBFC:

Análise financeira detalhada

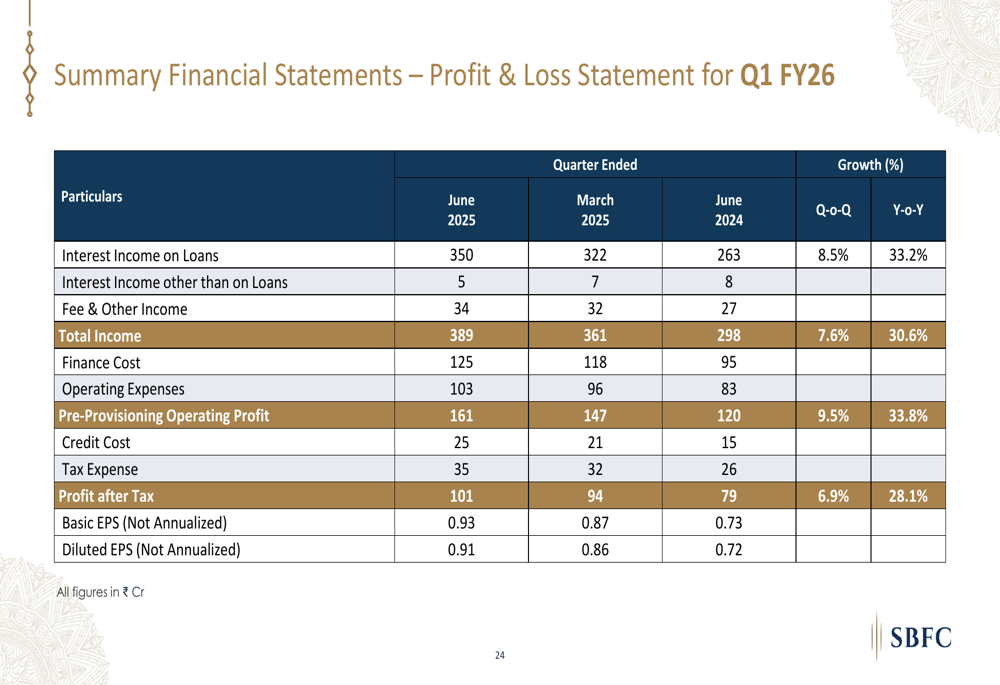

O desempenho financeiro da SBFC mostrou melhoria em várias métricas-chave. O rendimento sobre empréstimos aumentou para 17,99%, um aumento de 41 pontos base em relação ao ano anterior, enquanto o spread ampliou para 8,67%, uma melhoria de 44 pontos base em comparação com o mesmo período do ano passado. O custo de captação permaneceu estável em 9,32%, diminuindo 3 pontos base em relação ao ano anterior.

A demonstração de resultados da empresa destaca o forte crescimento tanto na receita quanto na lucratividade:

A eficiência operacional continuou a melhorar, com a relação custo-AUM diminuindo 21 pontos base em relação ao ano anterior para 4,59%. Isso contribuiu para um lucro operacional antes de provisões de R$ 161 crore, um aumento de 33,8% em relação ao ano anterior.

Os índices de retorno permaneceram robustos, com retorno sobre ativos médios (RoA) em 4,50% e retorno sobre patrimônio líquido tangível médio (RoATE) em 13,53%. A seguinte análise fornece insights sobre os componentes que impulsionam as métricas de retorno da SBFC:

Qualidade de ativos e gestão de riscos

Embora a SBFC tenha mantido um forte crescimento, houve uma ligeira deterioração nas métricas de qualidade de ativos. Os ativos não produtivos brutos (GNPA) aumentaram para 2,78%, um aumento de 18 pontos base em relação ao ano anterior e 4 pontos base em relação ao trimestre anterior. O NPA líquido também subiu para 1,57%, um aumento de 6 pontos base tanto em relação ao ano anterior quanto ao trimestre anterior.

O gráfico a seguir ilustra a tendência nos principais indicadores de qualidade de crédito:

A métrica de 1+ dias de atraso (DPD) aumentou de 6,37% para 8,12%, enquanto a eficiência de cobrança diminuiu ligeiramente de 97,89% para 97,24%. Apesar desses desafios, o foco da empresa em empréstimos garantidos (100% da carteira) e práticas sólidas de subscrição de crédito ajuda a mitigar riscos.

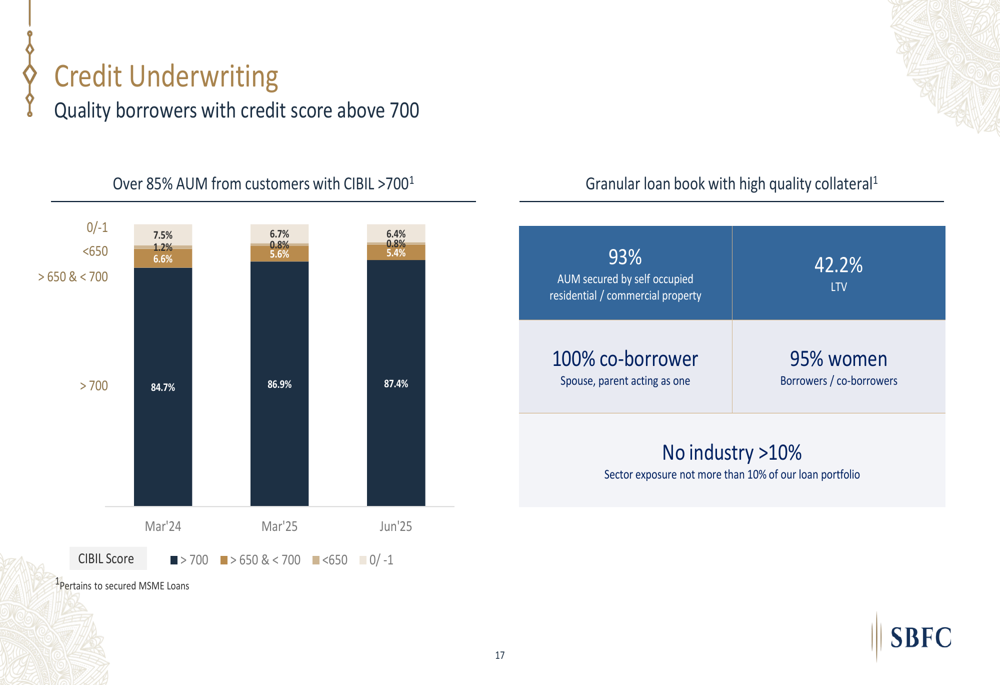

A carteira de empréstimos da SBFC demonstra forte qualidade de crédito, com 85% do AUM proveniente de clientes com pontuação de crédito acima de 700. Além disso, 93% do AUM é garantido por propriedades, e a empresa mantém uma carteira diversificada, sem que nenhuma indústria represente mais de 10% do negócio.

Estratégia de crescimento e perspectivas

A SBFC Finance demonstrou crescimento consistente desde sua criação, como ilustrado no gráfico a seguir que mostra a jornada da empresa:

A estratégia de crescimento da empresa inclui diversificação geográfica, com presença em toda a Índia. Quase 70% das agências da SBFC estão operacionais há mais de 36 meses, fornecendo uma base estável para expansão contínua.

A SBFC também mantém um perfil de financiamento diversificado, com acesso a múltiplas fontes de empréstimo, incluindo empréstimos bancários, empréstimos comerciais externos (ECBs), securitização e debêntures não conversíveis (NCDs). Essa diversificação ajuda a empresa a gerenciar seu custo de captação e garantir liquidez adequada.

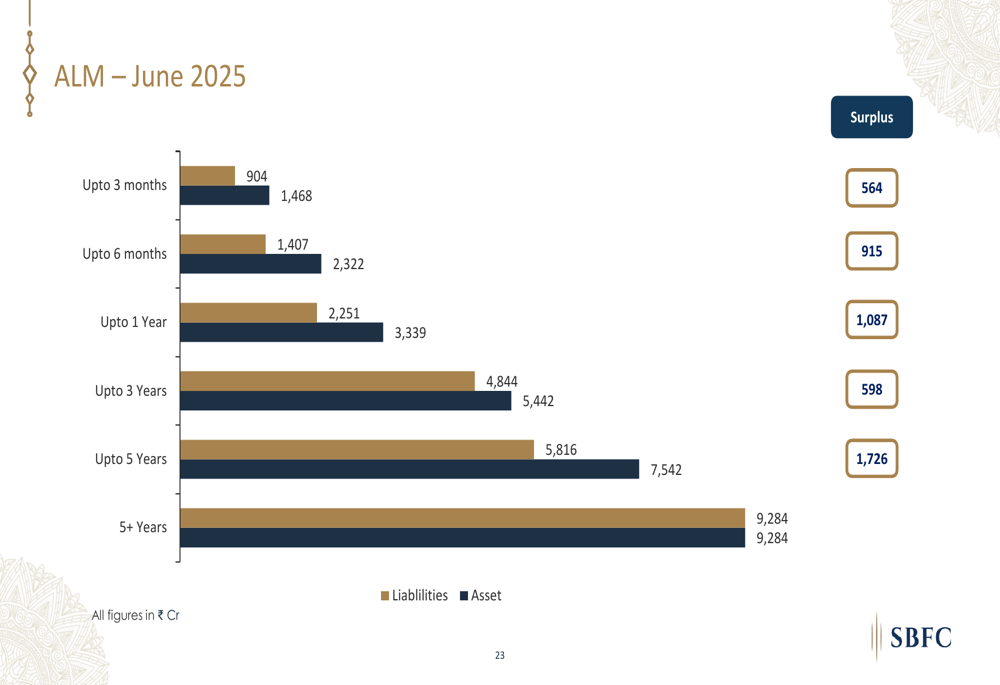

A gestão de ativos e passivos (ALM) da empresa permanece saudável, com superávits cumulativos positivos em todos os períodos. Isso proporciona à SBFC flexibilidade financeira para apoiar seus planos de crescimento enquanto gerencia o risco de liquidez.

Olhando para o futuro, a SBFC Finance parece bem posicionada para continuar sua trajetória de crescimento, aproveitando sua rede de agências estabelecida, robustas capacidades de subscrição de crédito e foco no segmento de MPMEs mal atendido. No entanto, os investidores devem monitorar a ligeira deterioração nas métricas de qualidade de ativos, que poderiam impactar a lucratividade se a tendência continuar.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: