BRB desiste de aquisição do Banco Master, dizem fontes

A Matson Inc (Nova York:MATX) apresentou seus resultados financeiros do segundo trimestre de 2025 em 31 de julho, mostrando desempenho misto em seus segmentos de transporte marítimo, com incertezas tarifárias impactando seu serviço para a China, enquanto rotas domésticas demonstraram resiliência. Apesar das quedas trimestrais em métricas financeiras importantes, a empresa elevou suas perspectivas para o ano completo com base no forte desempenho acumulado e adaptabilidade operacional.

Introdução e contexto de mercado

As ações da Matson fecharam a US$ 90,11 no dia da apresentação, com alta de 3,18% durante o horário regular de negociação, embora tenham caído 0,81% nas negociações após o fechamento. A ação está sendo negociada próxima à sua mínima de 52 semanas de US$ 86,97, significativamente abaixo da máxima de 52 semanas de US$ 169,12, refletindo preocupações dos investidores sobre as tensões comerciais em curso entre os EUA e a China.

A apresentação da empresa destacou a incerteza do mercado decorrente de tarifas, dinâmicas do comércio global, medidas regulatórias e condições econômicas dos EUA. Apesar desses desafios, a Matson enfatizou sua capacidade de navegar no ambiente volátil por meio de diferenciação de serviços e flexibilidade operacional.

Destaques do desempenho trimestral

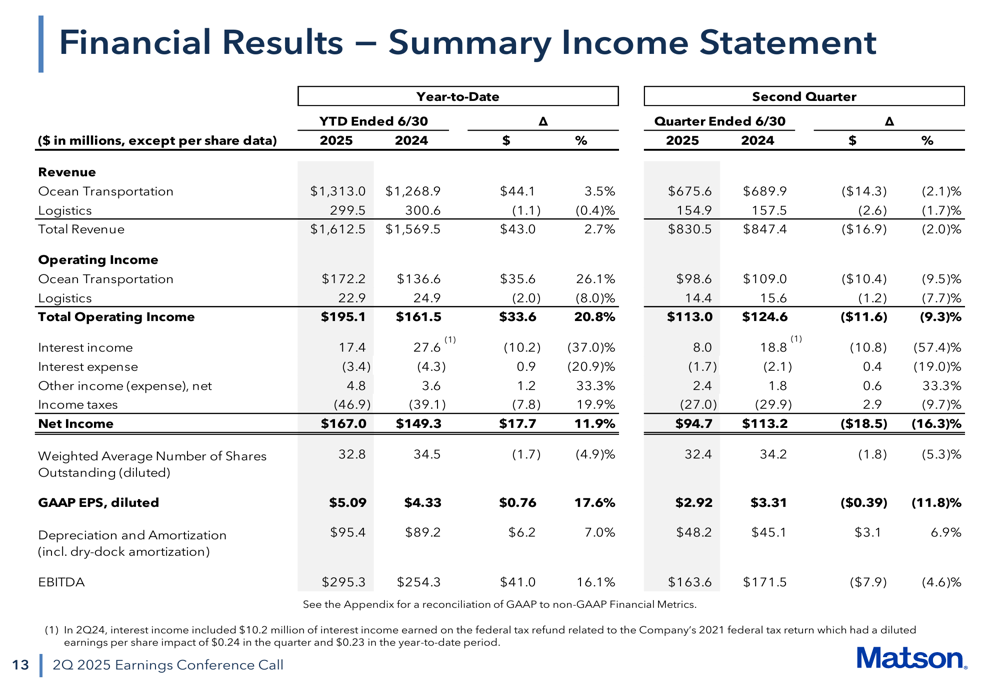

A Matson relatou quedas em todas as principais métricas financeiras para o 2º tri de 2025 em comparação com o mesmo período de 2024. A receita total diminuiu 2,0% para US$ 830,5 milhões, enquanto o lucro operacional caiu 9,3% para US$ 113,0 milhões. O lucro líquido teve uma queda mais significativa de 16,3% para US$ 94,7 milhões, com o lucro por ação diluído diminuindo 11,8% para US$ 2,92.

Como mostrado no seguinte resumo da demonstração de resultados abrangente:

Apesar do declínio trimestral, o desempenho acumulado da Matson até 30 de junho de 2025 permaneceu positivo em comparação a 2024, com receita total aumentando 2,7% para US$ 1.612,5 milhões e lucro operacional crescendo 20,8% para US$ 195,1 milhões. Esse desempenho mais forte no primeiro semestre contribuiu para a decisão da empresa de elevar suas perspectivas para o ano completo.

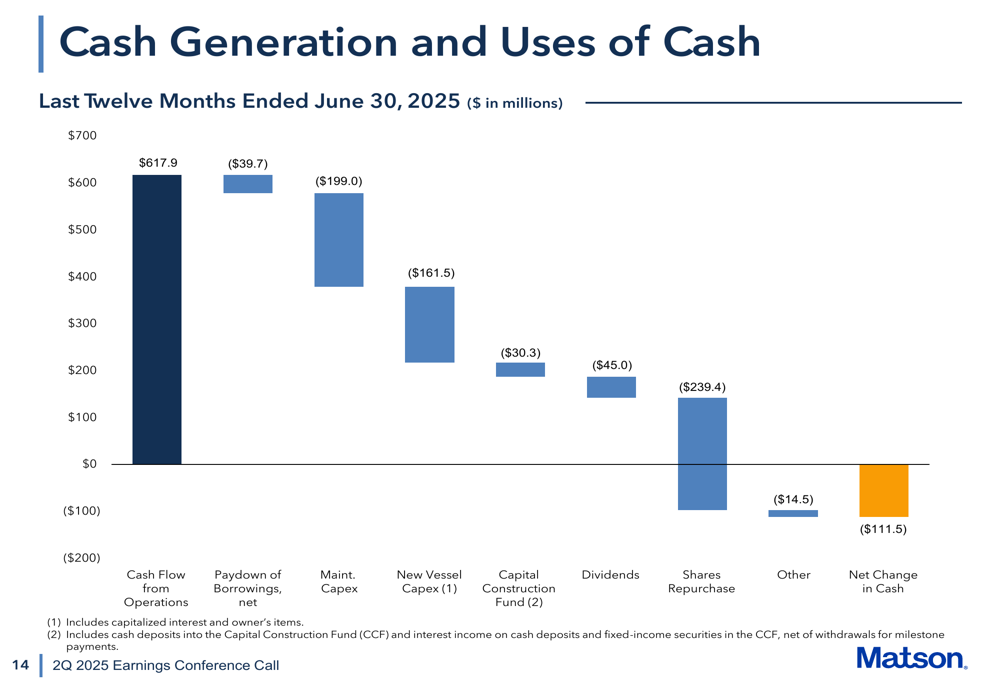

A empresa manteve robusta geração de caixa, reportando US$ 617,9 milhões em fluxo de caixa operacional para os doze meses encerrados em 30 de junho de 2025. Esse forte fluxo de caixa apoiou atividades significativas de alocação de capital, incluindo recompra de ações e redução de dívida.

Análise de desempenho por segmento

O desempenho da Matson variou significativamente entre seus diferentes segmentos de serviço, com rotas domésticas geralmente superando o serviço para a China.

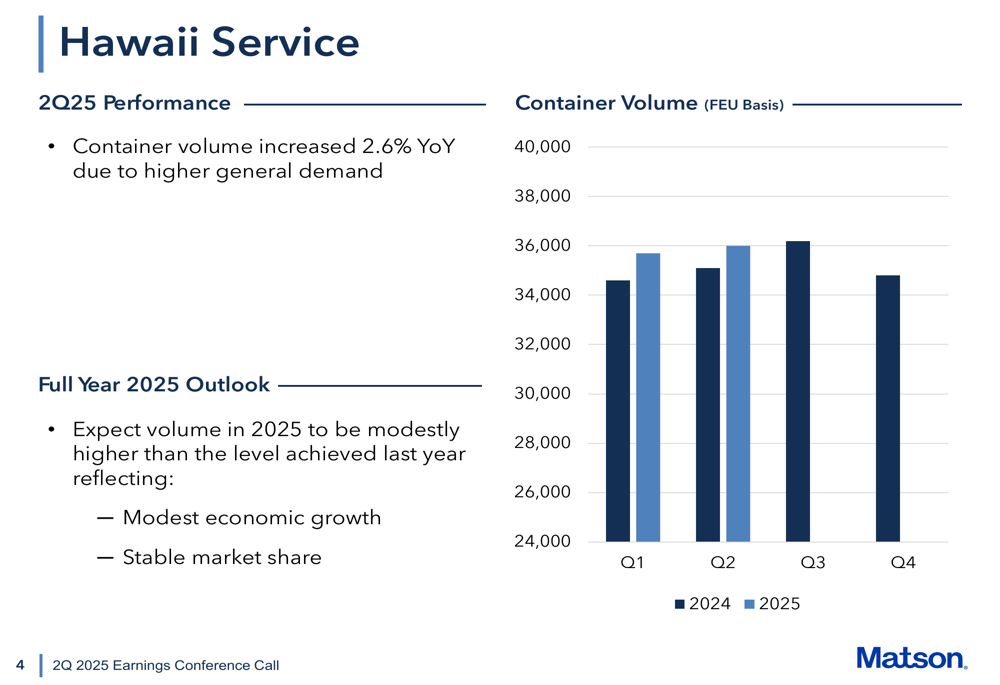

O serviço para o Havaí mostrou impulso positivo com volume de contêineres aumentando 2,6% ano a ano devido à maior demanda geral. A Matson espera que o volume permaneça moderadamente mais alto que no ano passado, refletindo crescimento econômico modesto e participação de mercado estável nesse importante mercado doméstico.

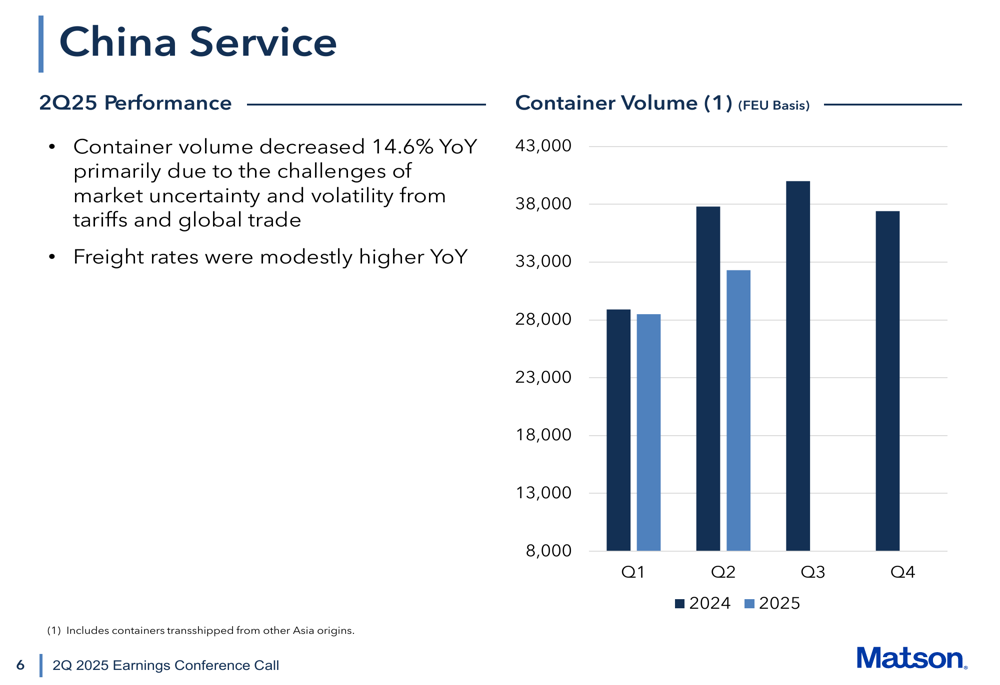

Em contraste, o serviço para a China enfrentou dificuldades significativas, com volume de contêineres diminuindo 14,6% ano a ano, principalmente devido à incerteza do mercado e volatilidade das tarifas e tensões comerciais globais. A apresentação detalhou como os clientes estavam negociando tarifas com parceiros comerciais e transportadoras estavam reduzindo capacidade devido à queda no volume.

A Matson observou que a demanda se recuperou em meados de maio após os EUA e a China concordarem com um nível temporariamente reduzido de tarifas, mas o volume se estabilizou moderadamente abaixo dos níveis do ano anterior. A empresa também destacou uma mudança na produção por toda a Ásia, com os clientes respondendo às pressões tarifárias, com níveis de volume de contêineres mais altos fora da China e a abertura de um novo serviço expresso para Ho Chi Minh.

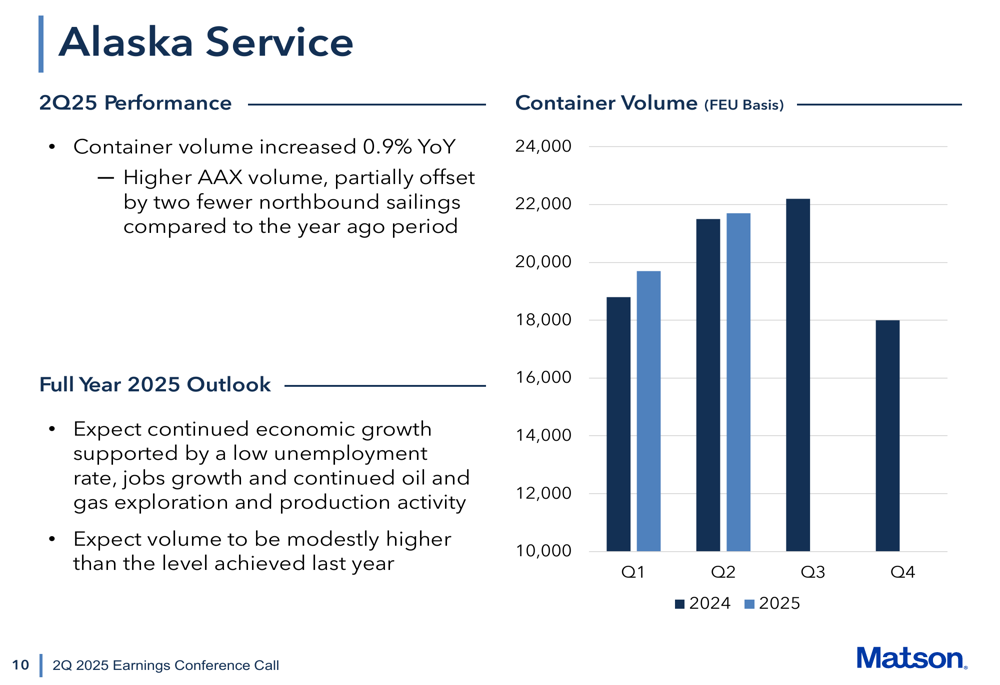

O serviço para o Alasca mostrou crescimento modesto, com volume de contêineres aumentando 0,9% ano a ano, impulsionado pelo maior volume da AAX, apesar de duas viagens a menos para o norte em comparação com o ano anterior. A empresa espera crescimento econômico contínuo no Alasca, apoiado por baixo desemprego, crescimento de empregos e atividade contínua de petróleo e gás.

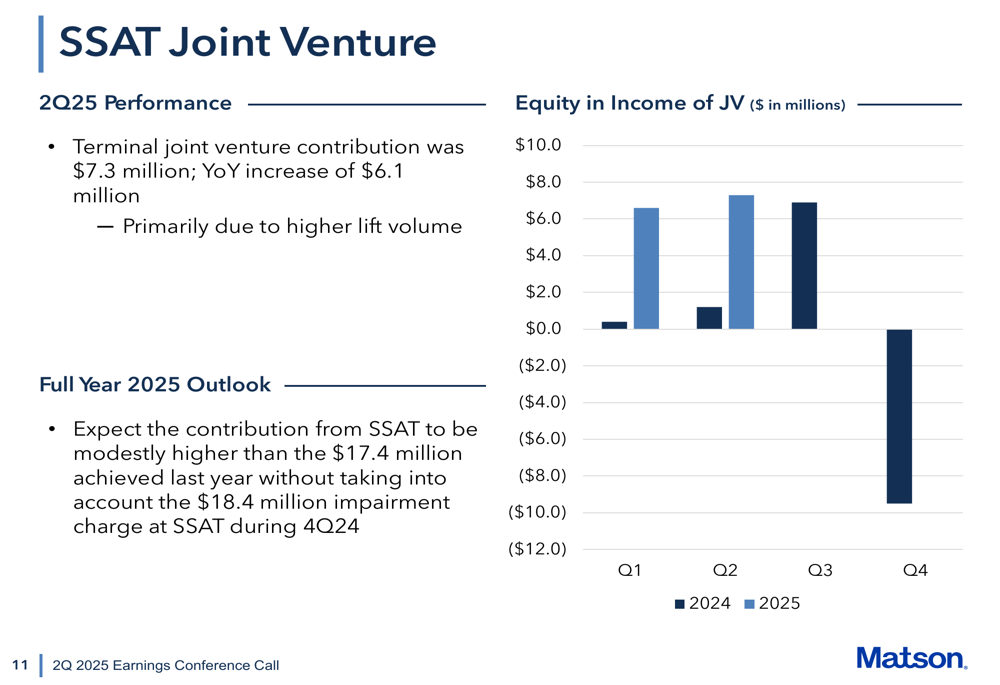

A joint venture do terminal SSAT foi um ponto positivo, contribuindo com US$ 7,3 milhões no trimestre, um aumento ano a ano de US$ 6,1 milhões, principalmente devido ao maior volume de movimentação. Para o ano completo de 2025, a Matson espera que a contribuição da SSAT seja moderadamente maior que os US$ 17,4 milhões alcançados em 2024, excluindo a baixa contábil de US$ 18,4 milhões registrada no 4º trimestre de 2024.

Posição financeira e alocação de caixa

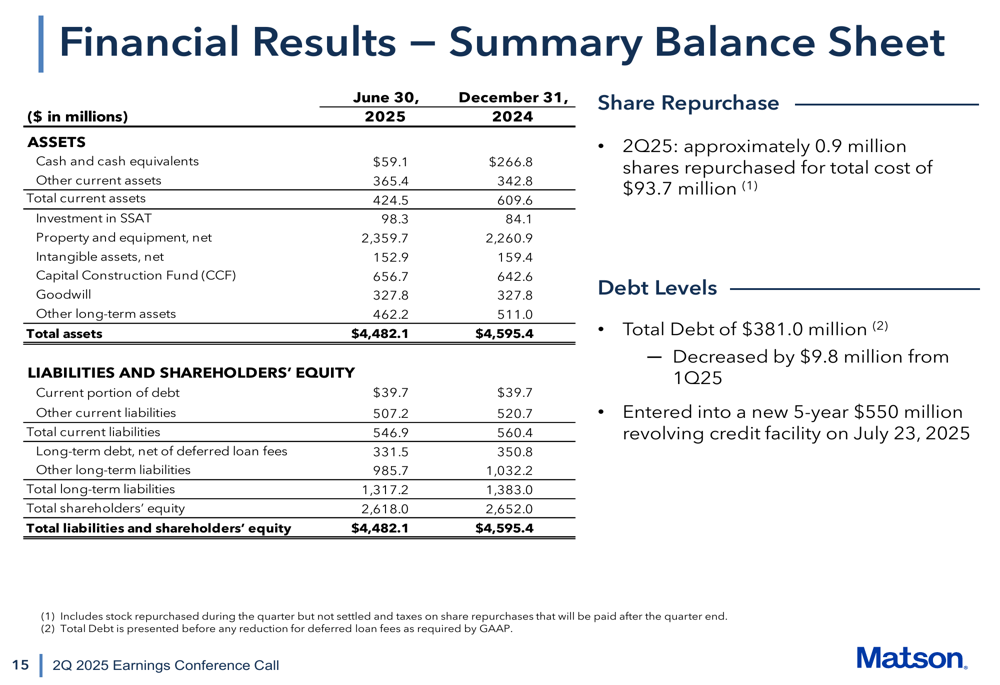

O balanço da Matson permaneceu sólido com ativos totais de US$ 4.482,1 milhões em 30 de junho de 2025, comparados a US$ 4.595,4 milhões no final de 2024. A empresa reduziu sua dívida total para US$ 381,0 milhões, uma diminuição de US$ 9,8 milhões em relação ao 1º trimestre de 2025, e firmou uma nova linha de crédito rotativo de US$ 550 milhões por 5 anos em 23 de julho de 2025.

A empresa continuou seu programa de recompra de ações, comprando aproximadamente 0,9 milhão de ações por um custo total de US$ 93,7 milhões durante o 2º tri de 2025. Isso reflete a confiança da administração nas perspectivas de longo prazo da Matson, apesar dos desafios de curto prazo.

Os gastos de capital continuam sendo um foco significativo, com pagamentos esperados de marcos de construção de novos navios de US$ 305 milhões em 2025, incluindo itens do proprietário e despesas de juros capitalizados. Manutenção e outros gastos de capital estão projetados entre US$ 100-120 milhões. A empresa espera fazer aproximadamente US$ 189 milhões em pagamentos de marcos no segundo semestre de 2025 a partir do Fundo de Construção de Capital (CCF).

Declarações prospectivas

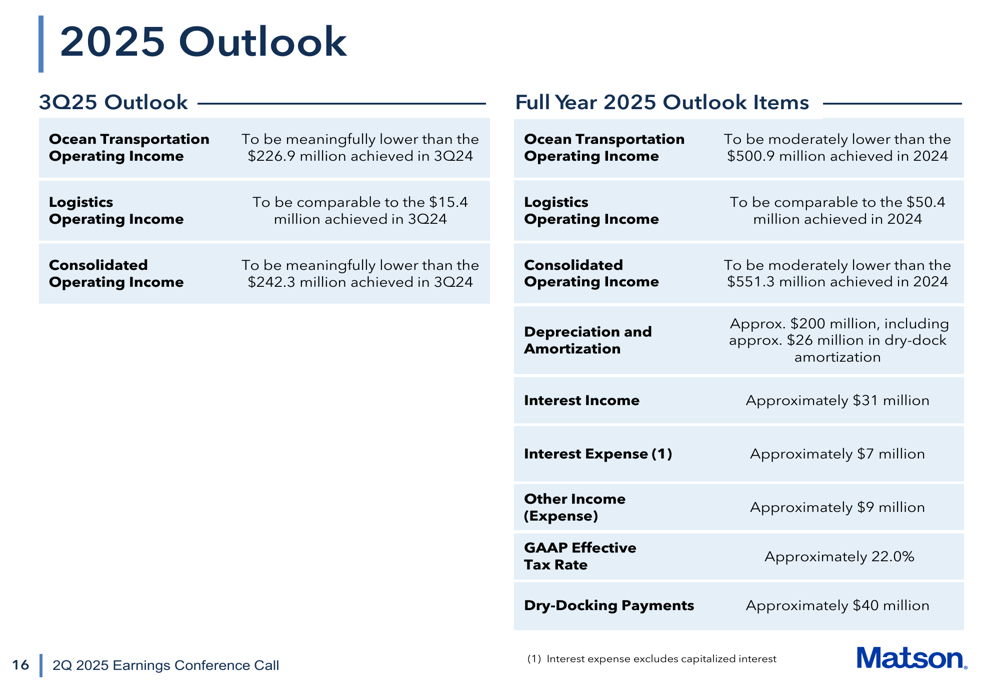

Apesar do declínio trimestral, a Matson elevou suas perspectivas para o ano completo de 2025 com base no forte desempenho do primeiro semestre e adaptabilidade operacional. Para o terceiro trimestre de 2025, a empresa espera que o lucro operacional do transporte oceânico seja significativamente menor que os US$ 226,9 milhões alcançados no 3º tri de 2024, enquanto o lucro operacional de logística deve ser comparável aos US$ 15,4 milhões alcançados no mesmo período do ano passado.

Para o ano completo de 2025, a Matson projeta que o lucro operacional do transporte oceânico seja moderadamente menor que os US$ 500,9 milhões alcançados em 2024, enquanto o lucro operacional de logística deve ser comparável aos US$ 50,4 milhões alcançados no ano passado. A empresa prevê depreciação e amortização de aproximadamente US$ 200 milhões, incluindo cerca de US$ 26 milhões em amortização de docagem, e uma taxa efetiva de imposto de aproximadamente 22,0%.

A administração enfatizou que a Matson está bem posicionada em suas rotas comerciais e operações logísticas para gerenciar o atual período de incerteza e volatilidade do mercado. A empresa está focada em manter seus dois serviços transpacíficos mais rápidos e confiáveis, enquanto apoia os clientes na diversificação de sua base de manufatura por toda a Ásia.

"É durante tempos incertos como estes que a Matson demonstra suas capacidades únicas e qualidades de serviço em toda nossa organização", afirmou a empresa em suas observações finais, destacando seu compromisso em fornecer serviços de classe mundial e suporte ao cliente em um mercado em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: