Bitcoin recua em meio à escalada da tensão entre EUA e China

Introdução e contexto de mercado

A provedora finlandesa de telecomunicações e serviços digitais Elisa Oyj (HEL:ELISA) divulgou seu relatório interino do 2º tri 2025 em 15 de julho, mostrando um crescimento modesto na receita e melhoria na lucratividade, apesar das condições desafiadoras do mercado. As ações da empresa responderam positivamente, subindo 0,95% para €44,52 após o anúncio.

O setor de telecomunicações tem enfrentado dificuldades devido às incertezas econômicas relacionadas às tensões geopolíticas em curso, mas o foco da Elisa na expansão do 5G e serviços digitais ajudou a manter o impulso de crescimento. A ênfase estratégica da empresa em recursos de segurança e melhorias de serviço parece estar repercutindo entre os clientes, como evidenciado pelos melhores indicadores de assinaturas e redução na rotatividade.

Destaques do desempenho trimestral

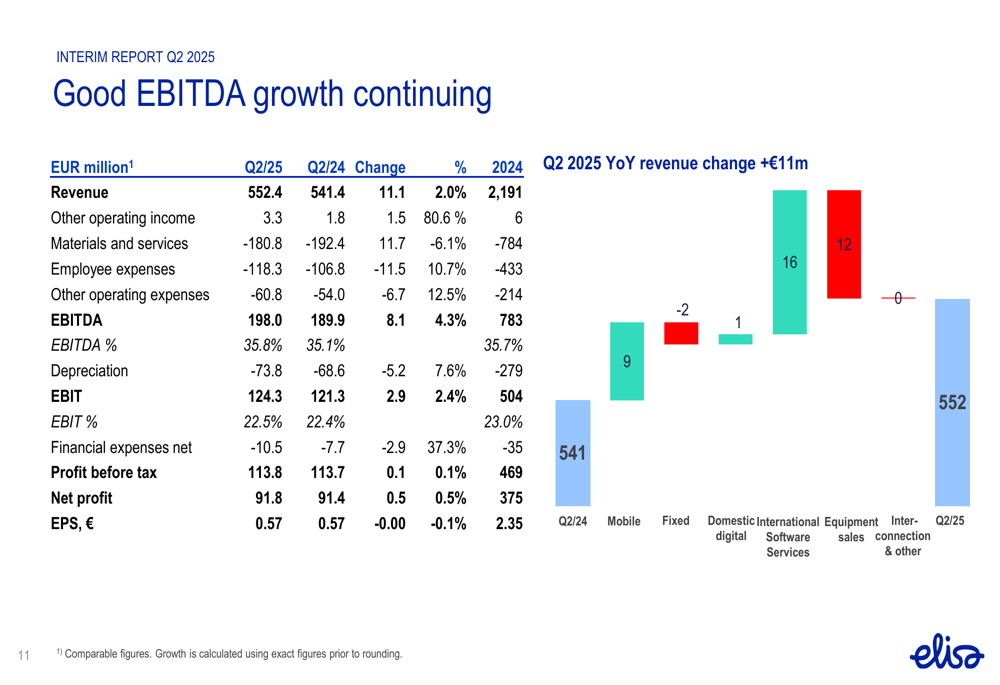

A Elisa reportou receita de €552,4 milhões para o 2º tri 2025, representando um aumento de 2,0% em relação ao ano anterior. O EBITDA comparável cresceu mais substancialmente em 4,3%, atingindo €198 milhões com uma margem melhorada de 35,8%. O lucro líquido mostrou um aumento modesto de 0,5% para €91,8 milhões, resultando em um lucro por ação de €0,57.

A receita de serviços móveis foi um ponto particularmente positivo, aumentando 3,4% para €260 milhões, enquanto o segmento de serviços de software internacional da empresa demonstrou um crescimento notável de 70,7% (9,6% em base comparável).

Como mostrado no seguinte gráfico de desempenho financeiro trimestral:

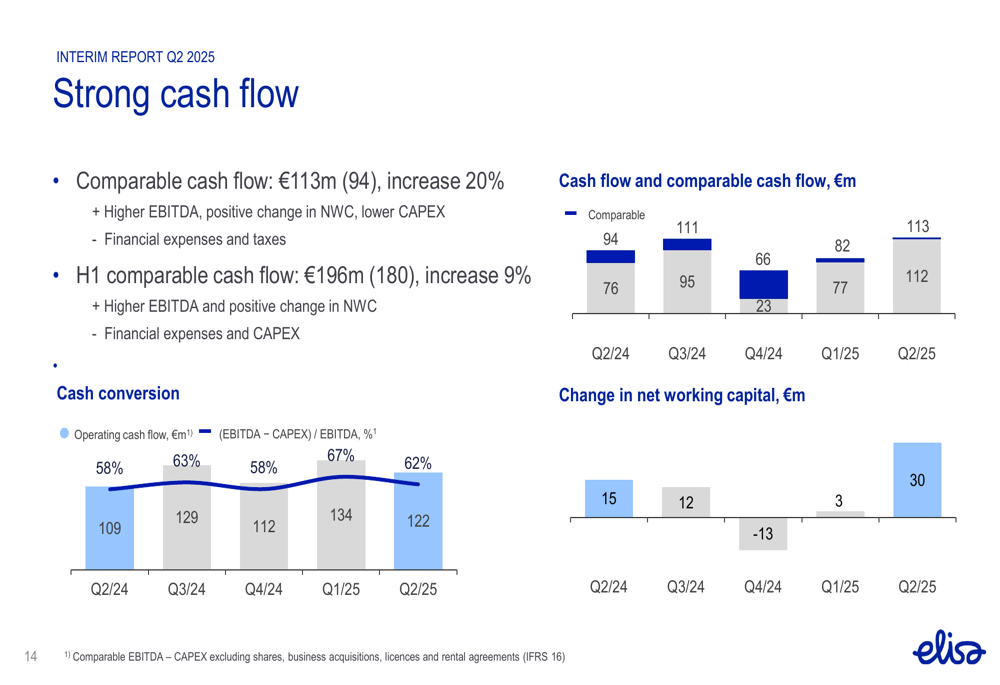

O fluxo de caixa comparável da empresa demonstrou melhoria significativa, crescendo 20,4% para €113 milhões. Este aumento foi atribuído ao maior EBITDA, mudanças positivas no capital de giro líquido e menores despesas de capital.

O desempenho do fluxo de caixa é ilustrado neste gráfico:

Operacionalmente, a Elisa adicionou 42.800 assinaturas móveis pós-pagas, incluindo 14.100 assinaturas de máquina a máquina e IoT. A base de assinaturas de banda larga fixa aumentou em 4.400. A rotatividade de pós-pagos diminuiu para 17,1% de 18,6% no trimestre anterior, embora tenha permanecido mais alta que os 15,0% reportados no 2º tri 2024.

Análise por segmento

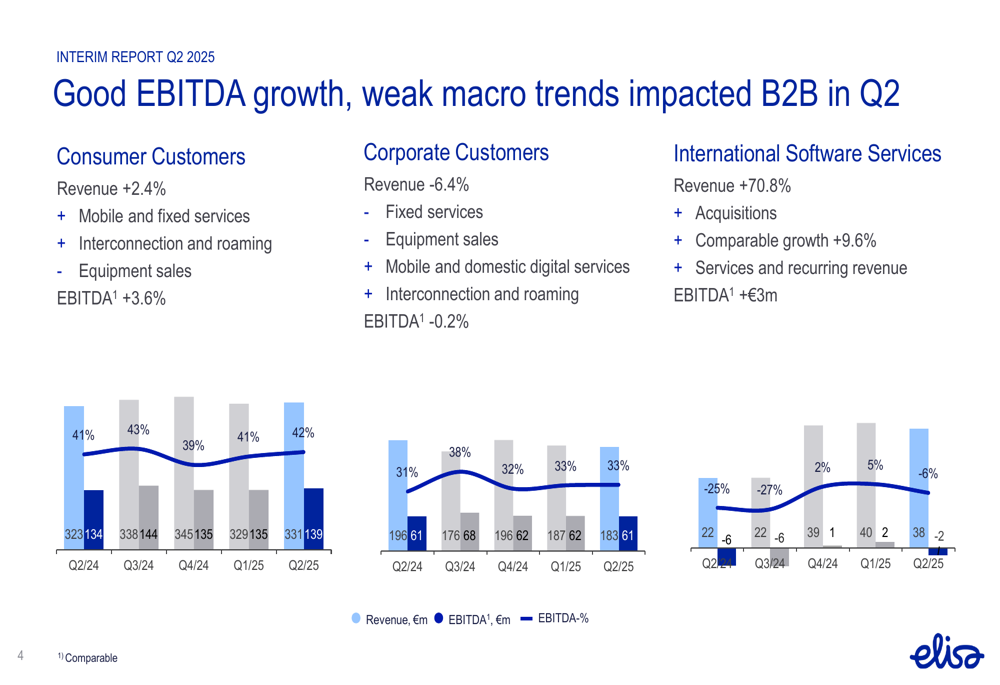

O desempenho da Elisa variou significativamente entre seus três principais segmentos de clientes. O segmento Consumidor mostrou crescimento saudável com aumento de receita de 2,4% e EBITDA subindo 3,6%. O segmento Corporativo enfrentou mais desafios, com queda de receita de 6,4% e EBITDA diminuindo marginalmente em 0,2%. Enquanto isso, os Serviços de Software Internacional emergiram como o destaque com um aumento de receita de 70,8% e uma melhoria de €3 milhões no EBITDA.

O seguinte gráfico ilustra a divisão de desempenho por segmento:

Na Estônia, a lucratividade melhorou apesar de uma aparente queda na receita. Excluindo um acordo pontual no período de comparação, a receita estoniana na verdade aumentou 2%, com o EBITDA crescendo 4% devido ao crescimento da receita de serviços móveis e medidas de eficiência de custos.

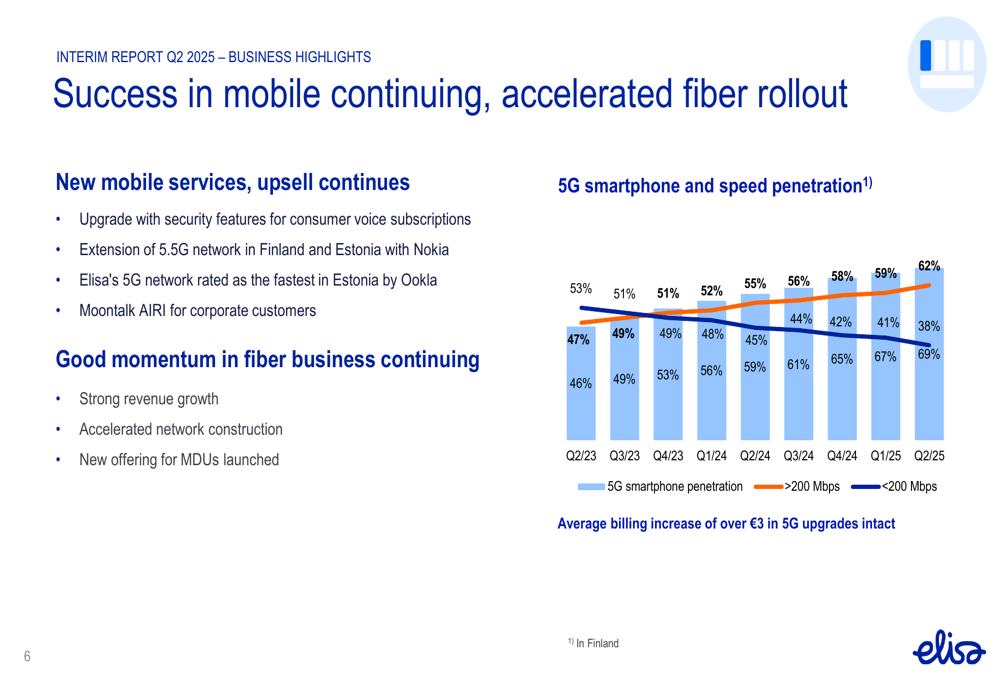

A adoção do 5G continua impulsionando o crescimento na Finlândia, com a penetração de smartphones atingindo 62% no 2º tri 2025, acima dos 47% no 2º tri 2023. Conexões de alta velocidade (>200 Mbps) também aumentaram substancialmente para 69% de penetração. Importante destacar que a empresa manteve um aumento médio de faturamento de mais de €3 para clientes que migraram para serviços 5G.

Esta tendência de adoção do 5G é visualizada no seguinte gráfico:

Iniciativas estratégicas

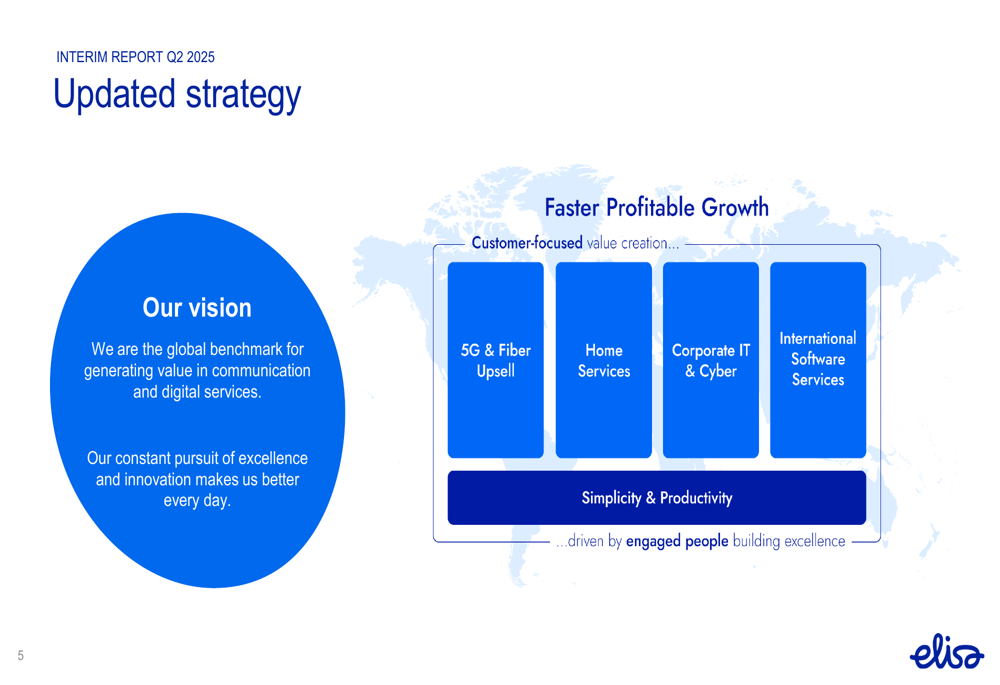

A Elisa atualizou seu framework estratégico para focar na criação de valor centrada no cliente e acelerar o crescimento lucrativo. A empresa visa ser a referência global para geração de valor em comunicação e serviços digitais, com áreas-chave incluindo venda adicional de 5G e fibra, serviços domésticos, TI corporativa e cibersegurança, e serviços de software internacional.

O lançamento bem-sucedido de recursos de segurança para assinaturas de voz ao consumidor foi destacado como uma conquista significativa que foi bem recebida pelos clientes. Adicionalmente, a empresa introduziu o serviço de segurança residencial Elisa Kotiturva e relatou forte crescimento em serviços de cibersegurança para clientes corporativos.

As prioridades estratégicas da empresa são delineadas nesta imagem:

Os esforços de sustentabilidade da Elisa ganharam reconhecimento, com a empresa classificada como a 55ª empresa mais sustentável globalmente de acordo com a revista TIME. Também foi listada entre os 500 melhores empregadores na Europa pelo Financial Times, destacando seu compromisso com princípios de governança ambiental e social.

A seguinte imagem destaca essas conquistas de sustentabilidade e reconhecimento como empregador:

Declarações prospectivas

Olhando para o futuro, a Elisa manteve sua orientação para o ano completo de 2025, projetando que a receita permanecerá no mesmo nível ou ligeiramente superior ao de 2024. Da mesma forma, espera-se que o EBITDA comparável seja estável ou ligeiramente superior ao do ano anterior. As despesas de capital estão limitadas a 12% da receita.

A empresa observou incertezas contínuas na economia geral, particularmente relacionadas à guerra na Ucrânia e outros conflitos. Espera-se que a competição continue intensa no setor de telecomunicações.

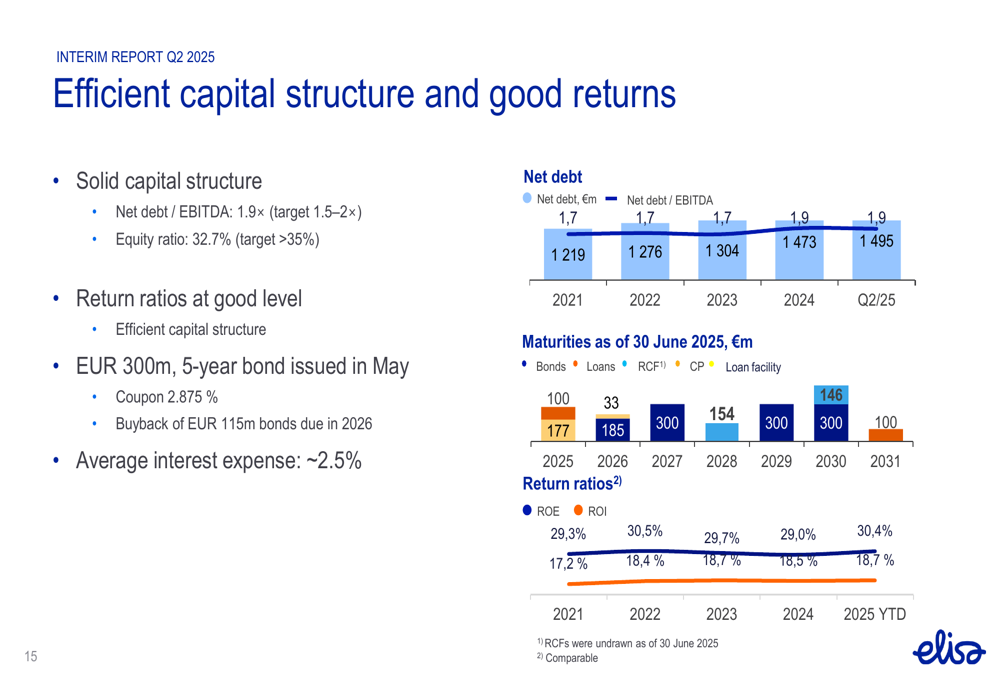

A posição financeira da Elisa permanece sólida com uma relação de dívida líquida para EBITDA de 1,9×, dentro da faixa alvo de 1,5-2×. A empresa emitiu um título de €300 milhões com prazo de 5 anos em maio, com cupom de 2,875%, e mantém uma despesa média de juros de aproximadamente 2,5%.

As métricas de estrutura de capital são visualizadas no seguinte gráfico:

Enquanto a Elisa continua a navegar em um cenário competitivo, seu foco na expansão do 5G, serviços digitais e crescimento de software internacional parece estar produzindo resultados positivos, apesar dos desafios no segmento corporativo. A ênfase estratégica da empresa em recursos de segurança e melhorias de serviço contribuiu para melhores métricas de clientes e desempenho financeiro no segundo trimestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: