Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Renasant Corporation (NASDAQ:RNST) apresentou recentemente os resultados do segundo trimestre de 2025, destacando a conclusão bem-sucedida de sua fusão com The First Bancshares, Inc. A fusão expandiu significativamente a presença da Renasant no sudeste dos Estados Unidos, adicionando 116 locais e US$ 7,9 bilhões em ativos. O mercado respondeu positivamente ao crescimento estratégico da empresa, com as ações subindo 2,98% para US$ 35,39 em negociações recentes, de acordo com dados atuais do mercado.

A apresentação da empresa revelou tanto os impactos imediatos da fusão quanto a força subjacente do negócio principal da Renasant. Embora as despesas relacionadas à fusão e as provisões de crédito tenham afetado temporariamente os lucros, as métricas ajustadas mostraram desempenho sólido com tendências positivas na margem de juros líquida, crescimento de empréstimos e custos de depósitos.

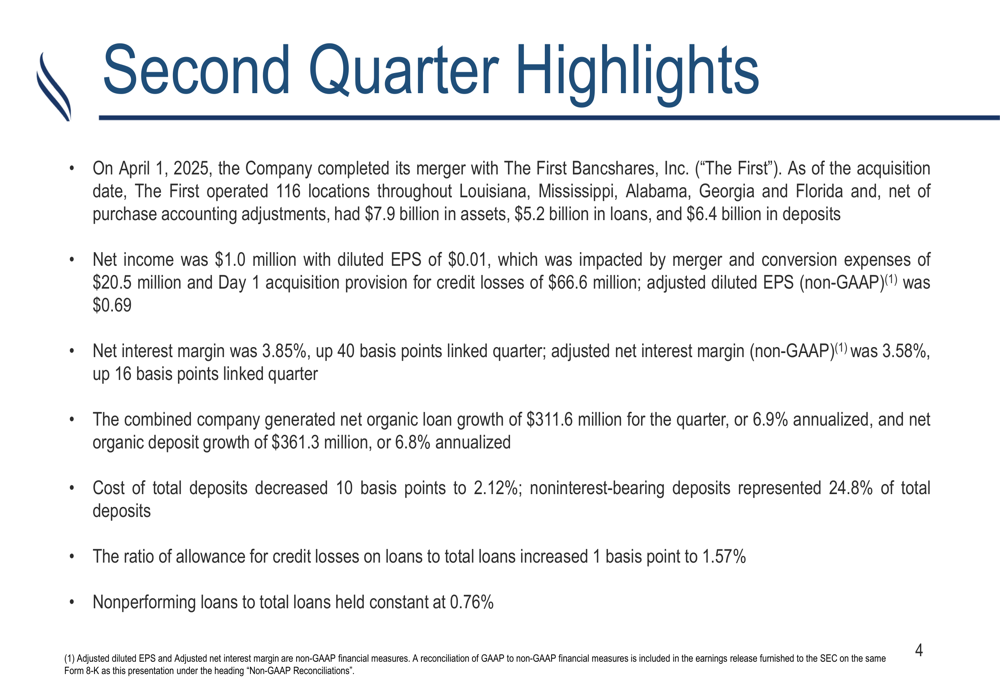

Destaques do desempenho trimestral

A Renasant reportou lucro líquido de US$ 1,0 milhão com LPA diluído de US$ 0,01 para o 2º tri 2025, significativamente impactado por US$ 20,5 milhões em despesas de fusão e conversão e uma provisão de US$ 66,6 milhões para perdas de crédito no Dia 1 da aquisição. Em base ajustada, a empresa entregou LPA diluído de US$ 0,69, alinhado com as expectativas dos analistas.

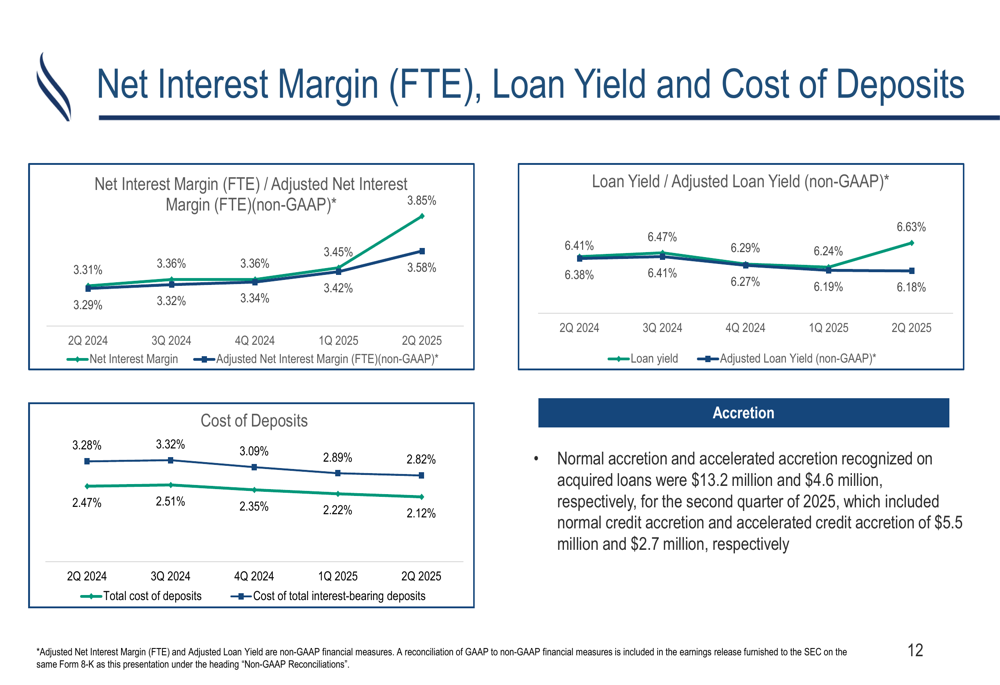

A margem de juros líquida da empresa expandiu para 3,85%, um aumento de 40 pontos base em relação ao trimestre anterior, enquanto a margem de juros líquida ajustada aumentou para 3,58%, um aumento de 16 pontos base. Esta expansão da margem ocorreu apesar de um ambiente desafiador de taxas de juros, refletindo melhores rendimentos de ativos e redução nos custos de depósitos.

Como mostrado no slide a seguir, detalhando os principais destaques trimestrais:

Crescimento do balanço e financiamento

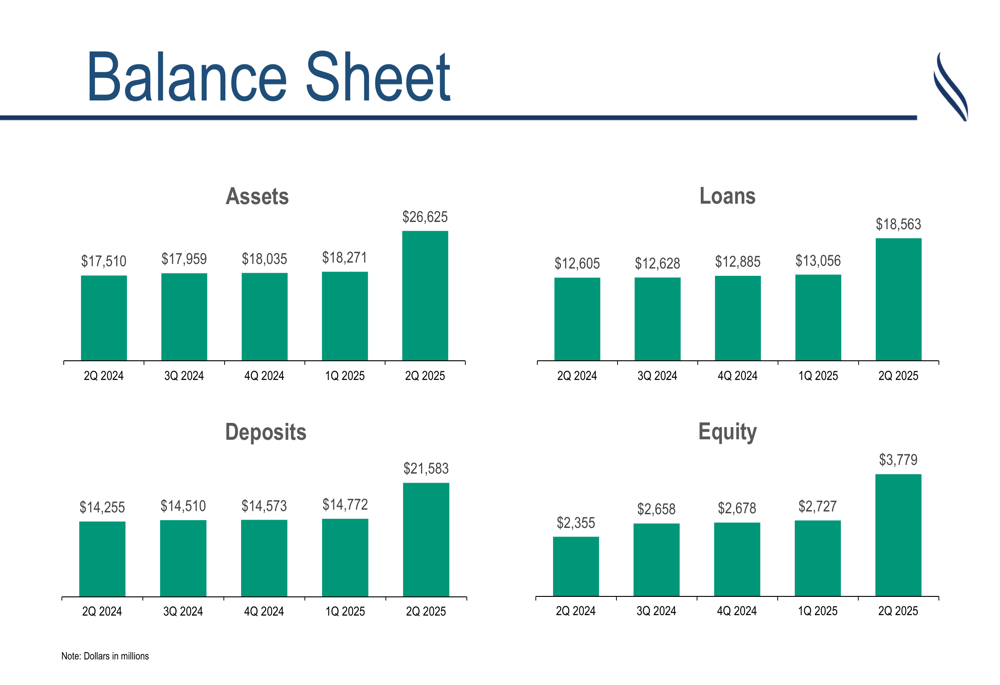

A fusão com The First Bancshares transformou dramaticamente o balanço da Renasant, com ativos totais aumentando de US$ 17,51 bilhões no 2º tri 2024 para US$ 26,63 bilhões no 2º tri 2025. Além do impacto da aquisição, a empresa gerou um impressionante crescimento orgânico, com empréstimos aumentando em US$ 311,6 milhões (6,9% anualizado) e depósitos crescendo em US$ 361,3 milhões (6,8% anualizado) durante o trimestre.

O gráfico a seguir ilustra a significativa expansão do balanço em todas as categorias-chave:

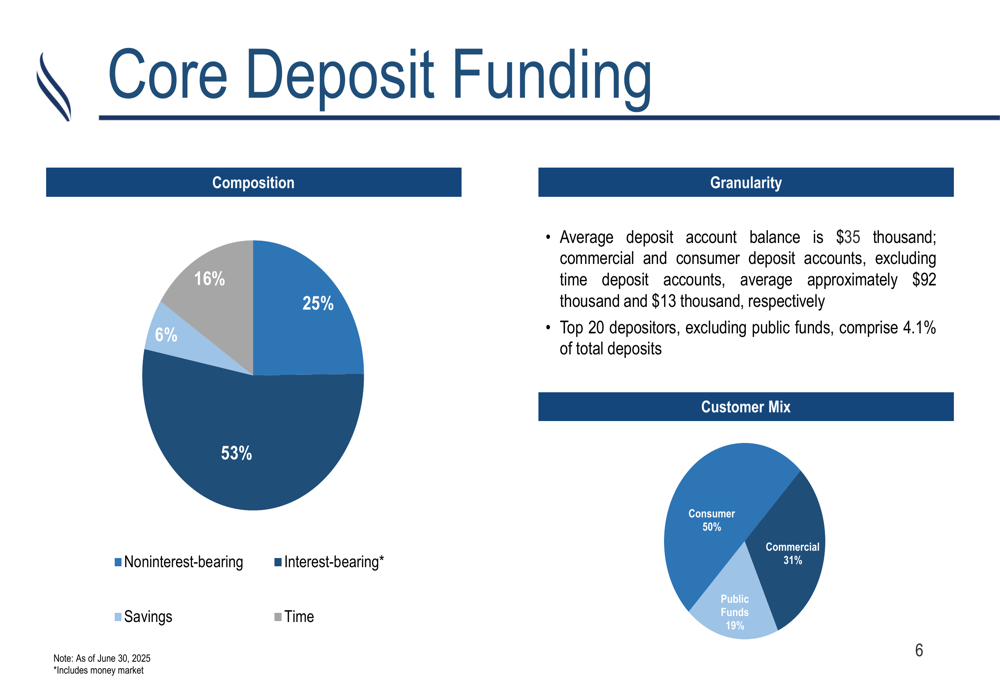

A Renasant mantém uma base de depósitos diversificada com um mix de financiamento favorável. Depósitos não remunerados representam 24,8% do total de depósitos, enquanto o custo total dos depósitos diminuiu 10 pontos base para 2,12%. A base de depósitos da empresa está bem distribuída entre segmentos de clientes, com 50% de consumidores, 31% de clientes comerciais e 19% de fundos públicos.

A composição dos depósitos mostra a forte posição de financiamento central da empresa:

Margem de juros líquida e rentabilidade

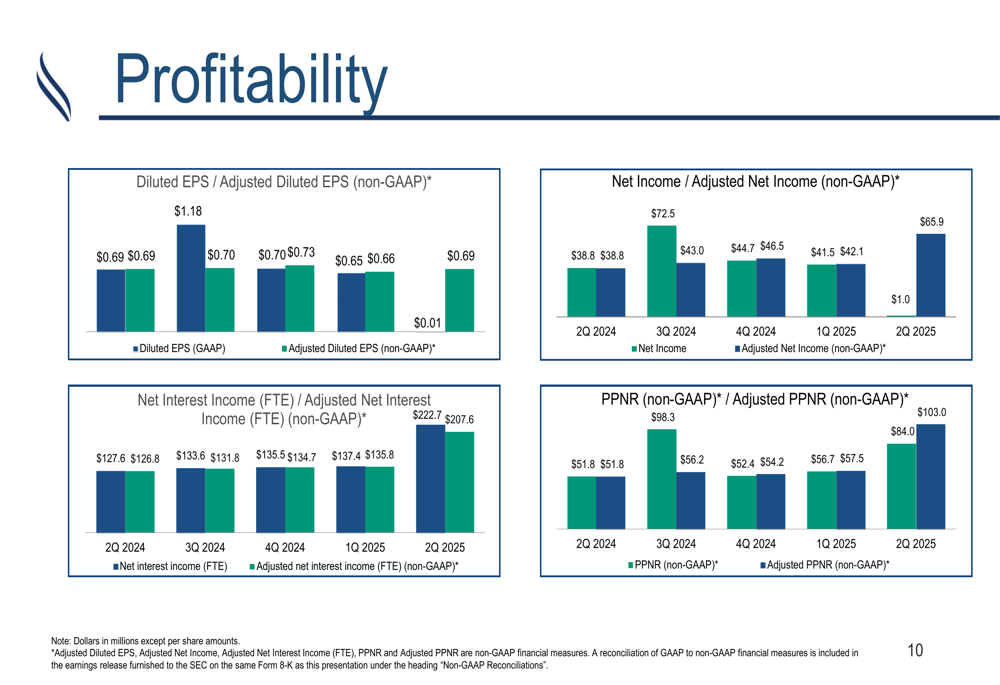

As métricas de rentabilidade da Renasant mostraram resultados mistos devido aos impactos relacionados à fusão. Enquanto o lucro líquido reportado foi de apenas US$ 1,0 milhão, o lucro líquido ajustado alcançou US$ 65,9 milhões, um aumento significativo em relação aos US$ 38,8 milhões no 2º tri 2024. A receita líquida pré-provisão (PPNR) da empresa aumentou de US$ 51,8 milhões para US$ 98,3 milhões ano a ano.

O gráfico a seguir ilustra as principais métricas de rentabilidade:

A expansão da margem de juros líquida da empresa foi impulsionada tanto por maiores rendimentos de empréstimos quanto por menores custos de depósitos. Os rendimentos de empréstimos aumentaram para 6,63% de 6,41% um ano antes, enquanto o custo dos depósitos remunerados diminuiu para 2,82% de 3,28%. Essa melhoria na margem contribuiu significativamente para o poder de ganhos central da empresa.

As tendências de margem são ilustradas neste gráfico:

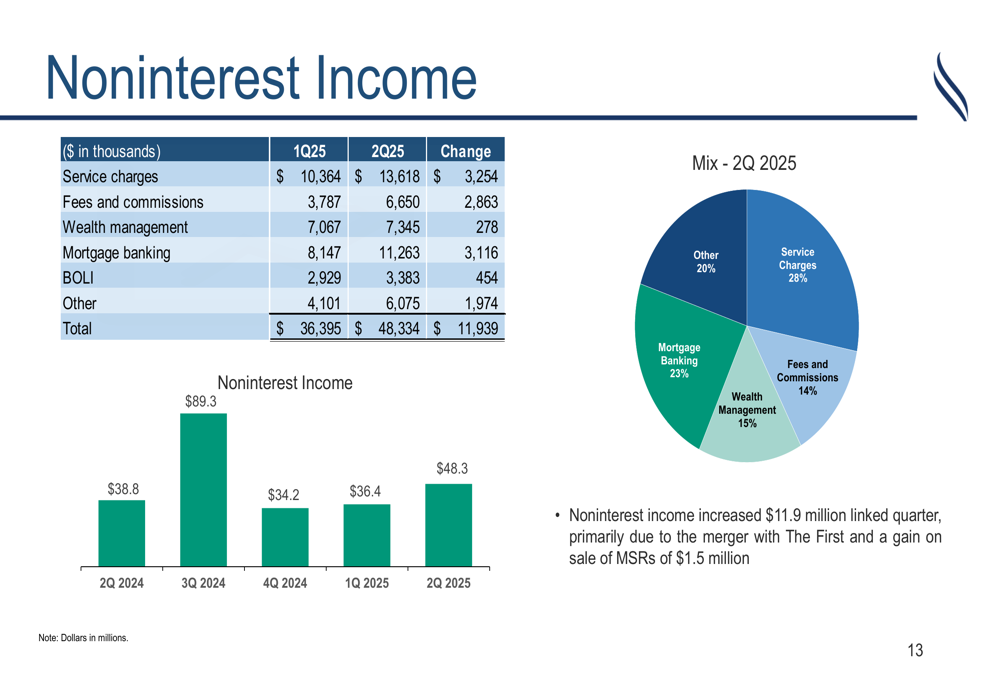

A receita não relacionada a juros representa um componente importante do mix de receita da Renasant, totalizando US$ 48,3 milhões no 2º tri 2025. Isso representa um aumento de US$ 11,9 milhões em relação ao trimestre anterior, principalmente devido à fusão com The First e um ganho de US$ 1,5 milhão na venda de direitos de serviço de hipotecas. Os diversos fluxos de receita de taxas incluem encargos de serviço, gestão de patrimônio, serviços bancários hipotecários e outras taxas.

A divisão das fontes de receita não relacionada a juros é mostrada aqui:

Qualidade de ativos e gestão de risco

Apesar do significativo crescimento do balanço, a Renasant manteve métricas estáveis de qualidade de ativos. A proporção de provisão para perdas de crédito em empréstimos para o total de empréstimos aumentou ligeiramente para 1,57%, enquanto os empréstimos não performantes em relação ao total de empréstimos permaneceram estáveis em 0,76%. As baixas líquidas da empresa em relação à média de empréstimos aumentaram para 0,26% de 0,18% um ano antes.

A fusão melhorou significativamente a posição de liquidez da Renasant, com caixa e títulos em relação ao total de ativos aumentando de 15,9% no 2º tri 2024 para 18,5% no 2º tri 2025. A relação empréstimos/depósitos melhorou de 88% para 86%, refletindo a forte posição de financiamento da empresa. A liquidez total disponível é de US$ 13,6 bilhões, bem acima dos US$ 6,3 bilhões em depósitos não segurados e não garantidos.

Iniciativas estratégicas e perspectivas

A integração bem-sucedida da The First Bancshares representa um passo transformador na estratégia de crescimento da Renasant. A fusão expandiu significativamente a presença da empresa em seis estados do sudeste, com particular força no Mississippi, Geórgia e Alabama. A entidade combinada agora opera 271 agências, apoiadas por escritórios especializados de produção de empréstimos e hipotecas.

De acordo com a transcrição da teleconferência de resultados, o CEO Kevin Chapman expressou entusiasmo com o crescimento da empresa, afirmando: "Estamos extremamente animados com o trabalho realizado para crescer o balanço em um momento muito disruptivo." A empresa espera realizar todas as sinergias da fusão até o 1º tri 2026, o que deve melhorar ainda mais os índices de eficiência e as métricas de rentabilidade.

Olhando para o futuro, a Renasant prevê dois cortes nas taxas de juros em 2025, o que pode impactar a receita futura de juros. No entanto, a empresa mantém suas metas de crescimento de médio dígito para empréstimos e depósitos. O lucro por ação futuro está projetado para atingir US$ 0,80 no 4º tri 2025 e US$ 2,49 para o ano inteiro, de acordo com expectativas recentes dos analistas.

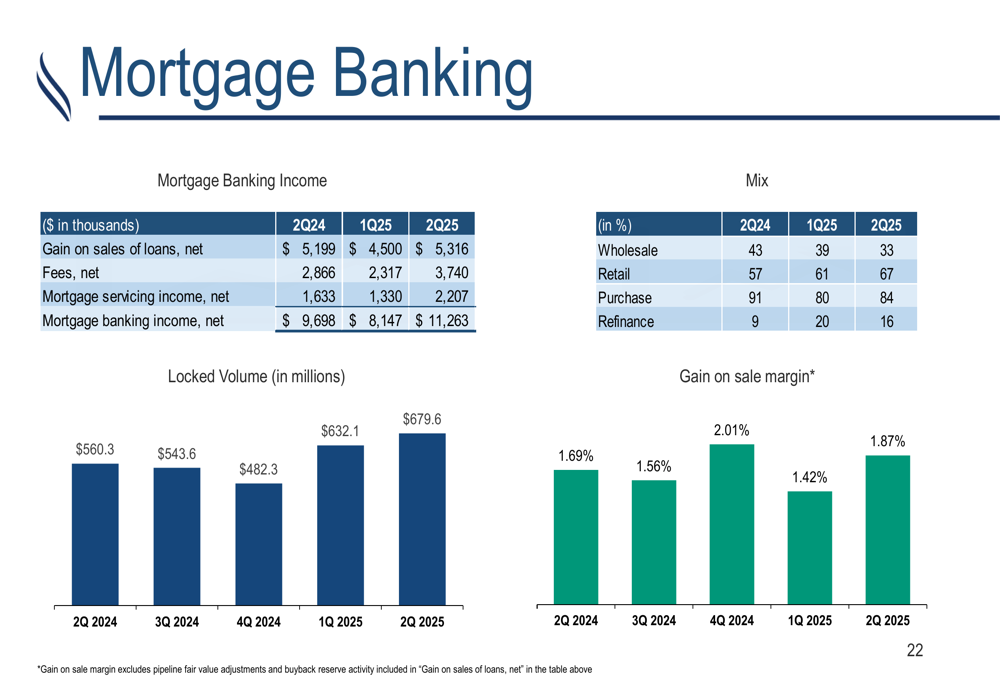

As operações expandidas de serviços bancários hipotecários representam outra avenida de crescimento. A receita de serviços bancários hipotecários aumentou para US$ 11,3 milhões no 2º tri 2025, acima dos US$ 9,7 milhões de um ano antes. O negócio está principalmente focado em hipotecas de compra (84% do volume) em vez de atividades de refinanciamento, posicionando-o bem para o atual ambiente de taxas de juros.

Os detalhes dos serviços bancários hipotecários são ilustrados neste gráfico:

Conclusão

Os resultados do 2º tri 2025 da Renasant demonstram a execução bem-sucedida da estratégia de fusão da empresa, resultando em significativo crescimento do balanço e presença expandida no mercado. Embora as despesas relacionadas à fusão tenham impactado temporariamente os lucros reportados, as métricas de desempenho subjacentes mostram impulso positivo com margens em expansão, forte crescimento orgânico e qualidade estável de ativos.

A reação positiva do mercado aos resultados sugere confiança dos investidores na direção estratégica da empresa e sua capacidade de integrar com sucesso a The First Bancshares enquanto mantém o impulso de crescimento orgânico. À medida que as sinergias da fusão são realizadas nos próximos trimestres, a Renasant parece bem posicionada para aproveitar sua presença expandida e balanço para impulsionar a rentabilidade futura.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: