MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

Introdução e contexto de mercado

O Grupo Rotoplas SAB de CV (AGUA) apresentou seus resultados financeiros do segundo trimestre de 2025 em 24.07.2025, destacando melhorias sequenciais em métricas financeiras importantes, apesar dos desafios em comparação ao ano anterior. A empresa de soluções para água tem navegado por condições variadas de mercado em suas regiões de operação, mantendo seu foco estratégico na rentabilidade e disciplina de fluxo de caixa.

As ações da empresa fecharam a MXN 13,30 no dia da divulgação dos resultados, com um modesto aumento de 0,45%. A Rotoplas continua operando em um ambiente desafiador, particularmente em seu mercado de origem, o México, enquanto observa um desempenho mais forte em mercados como os Estados Unidos.

Destaques do desempenho trimestral

A Rotoplas reportou vendas de MXN 2.945 milhões no 2º tri 2025, representando uma leve queda anual de 0,9% em relação aos MXN 2.972 milhões no 2º tri 2024. No entanto, a empresa alcançou uma melhora sequencial de 12% em comparação ao 1º tri 2025 (MXN 2.636 milhões), marcando o início de uma potencial tendência de recuperação.

Como mostrado no gráfico a seguir de vendas trimestrais e desempenho do EBITDA:

O EBITDA do trimestre atingiu MXN 369 milhões, uma queda de 18% em relação ao ano anterior, mas um aumento sequencial de 23% em relação ao 1º tri 2025. A margem EBITDA ficou em 13%, mostrando melhora sequencial pelo terceiro trimestre consecutivo (de 9% no 4º tri 2024 e 11% no 1º tri 2025), embora ainda abaixo dos 15% alcançados no 2º tri 2024.

O CEO Carlos Rojas Aboumrad e o CFO Andrés Pliego Rivero-Borrell enfatizaram o foco da empresa no crescimento sustentável, destacando a forte aceitação do mercado para o tinaco vertical e sensores de nível de água com IoT no México, crescimento do e-commerce e aumento de receita de dois dígitos no mercado americano.

Análise financeira detalhada

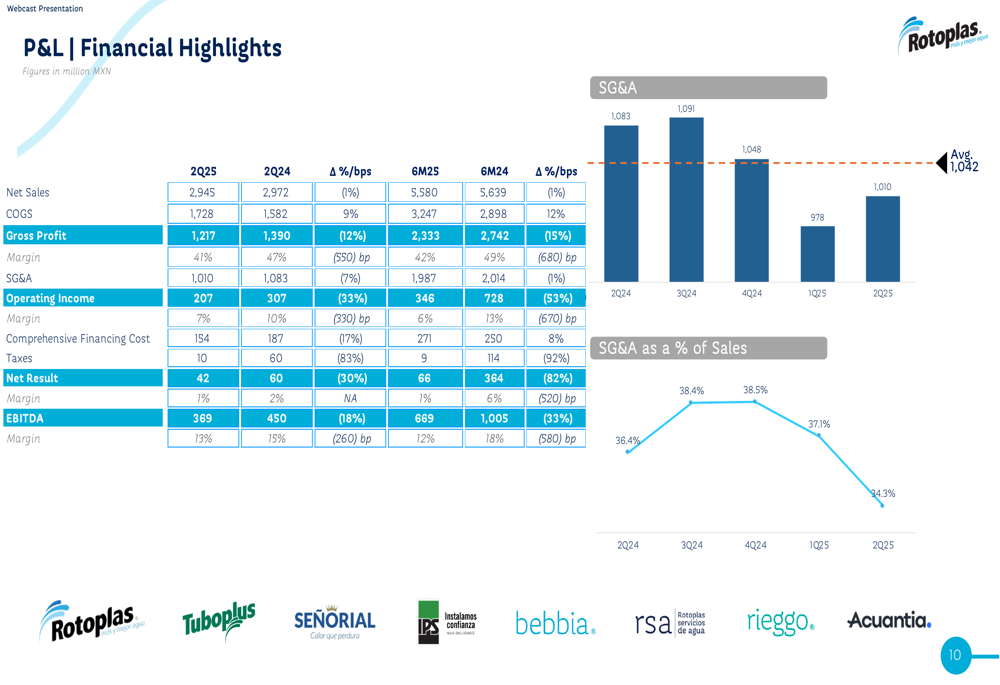

A demonstração detalhada de resultados da empresa revela resultados mistos em métricas financeiras-chave. O lucro líquido do 2º tri 2025 foi de MXN 42 milhões, abaixo dos MXN 60 milhões no 2º tri 2024, enquanto o lucro operacional caiu para MXN 207 milhões, comparado aos MXN 307 milhões no mesmo período do ano anterior.

A seguinte visão financeira abrangente mostra o detalhamento completo do demonstrativo de resultados:

As despesas de vendas, gerais e administrativas (SG&A) diminuíram 6,7% em relação ao ano anterior, para MXN 1.010 milhões, refletindo os esforços de disciplina de custos da empresa. No entanto, o custo dos produtos vendidos (COGS) aumentou 9,2% para MXN 1.728 milhões, pressionando as margens brutas.

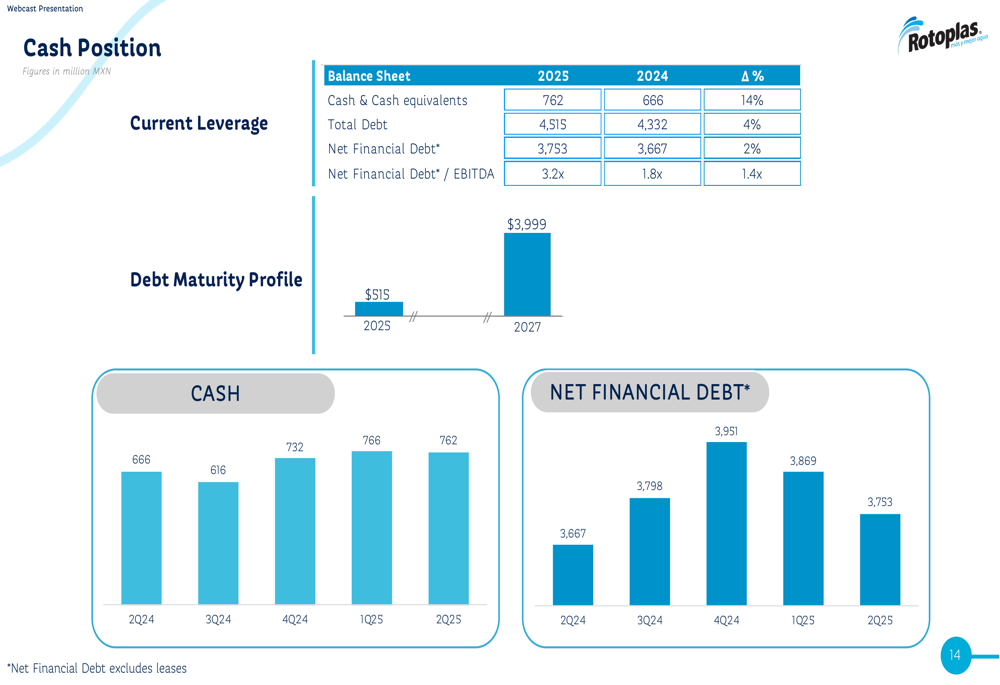

A posição financeira da empresa mostra algumas tendências preocupantes em alavancagem, com a relação dívida financeira líquida/EBITDA aumentando para 3,2x, de 1,8x um ano antes. A dívida total era de MXN 4.515 milhões no 2º tri 2025.

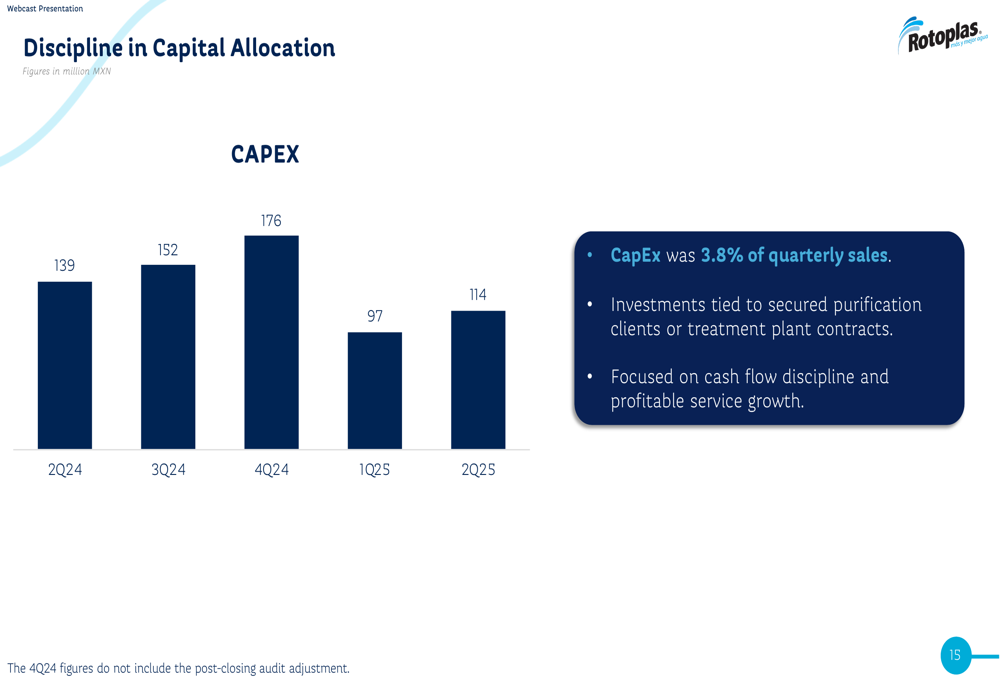

O investimento em capital (CAPEX) para o trimestre foi de MXN 114 milhões, representando 3,8% das vendas trimestrais. Isso reflete a abordagem disciplinada da empresa em investimentos, focando principalmente em clientes de purificação garantidos e contratos de estações de tratamento.

Desempenho geográfico

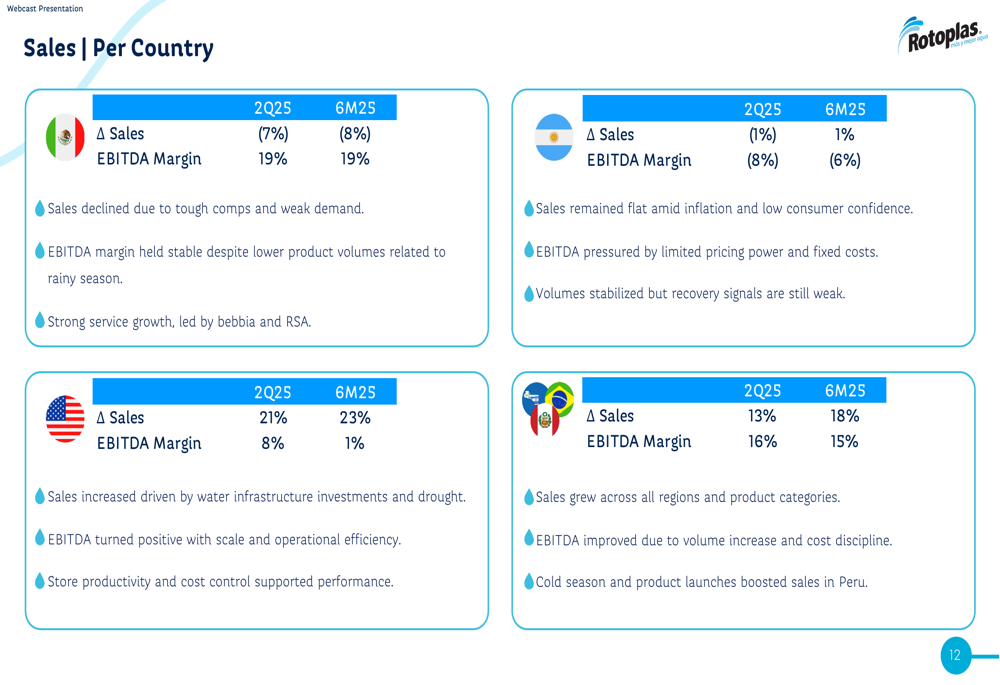

O desempenho da Rotoplas variou significativamente entre suas regiões de operação, com o mercado americano mostrando os resultados mais fortes, enquanto o México enfrentou dificuldades.

No México, as vendas diminuíram devido a comparações desafiadoras em relação ao ano anterior, embora a empresa tenha mantido margens saudáveis de EBITDA. A Argentina mostrou vendas estáveis em meio a desafios contínuos de inflação, enquanto o Peru demonstrou crescimento em todas as regiões e categorias de produtos.

O mercado americano foi um ponto particularmente positivo, com aumento nas vendas impulsionado por investimentos em infraestrutura hídrica e contribuição positiva para o EBITDA, marcando um importante marco na estratégia de expansão internacional da empresa.

Iniciativas estratégicas

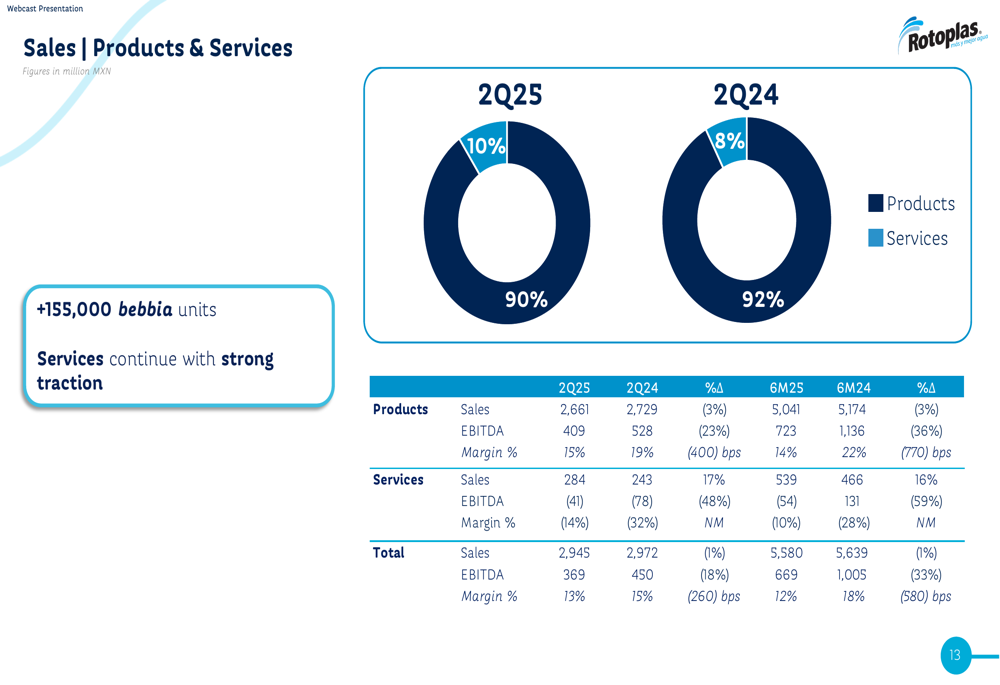

A Rotoplas continua equilibrando sua oferta de produtos e serviços, com produtos gerando 90% das receitas (MXN 2.661 milhões) e serviços respondendo por 10% (MXN 284 milhões) no 2º tri 2025. Enquanto o segmento de produtos entregou uma margem EBITDA saudável, o segmento de serviços ainda reportou EBITDA negativo.

A empresa destacou várias iniciativas estratégicas, incluindo transformação digital através de plataformas de e-commerce B2B e B2B2C e uma torre de controle logístico nacional no México. A sustentabilidade continua sendo um foco-chave, com parcerias fornecendo sistemas de captação de água da chuva e projetos comunitários.

O Conselho de Administração aprovou um reembolso de capital de MXN 0,25 por ação em dinheiro, que é metade do valor distribuído nos anos anteriores, refletindo a abordagem financeira mais cautelosa da empresa no ambiente atual.

Declarações prospectivas

Olhando para o futuro, a administração da Rotoplas enfatizou seu foco contínuo na melhoria da rentabilidade e do fluxo de caixa, investindo em tecnologia e serviços para crescimento de longo prazo, e mantendo disciplina em sua abordagem ao que podem controlar.

A empresa enfrenta vários desafios, incluindo volatilidade econômica em mercados-chave, pressões competitivas e a necessidade de melhorar suas métricas de dívida. No entanto, a administração expressou confiança em sua direção estratégica e capacidade de navegar nas condições atuais de mercado.

Com melhorias sequenciais em métricas-chave por três trimestres consecutivos, a Rotoplas parece estar estabilizando seu desempenho, apesar das quedas anuais. Os investidores estarão observando atentamente para ver se essa tendência de recuperação continua nos próximos trimestres e se a empresa consegue executar com sucesso suas iniciativas estratégicas enquanto melhora sua posição financeira.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: